工业企业创新扶持政策评估

——以重庆市为例*

2021-04-27陈新力熊维勤

陈新力,熊维勤

(重庆工商大学 a.长江上游经济研究中心;b.经济学院,重庆 400067)

一、引言

直辖以来,重庆市工业经济发展迅猛,其中,除要素投入的持续增长外,工业扶持政策在促进产业开放和要素集聚以及提高资源配置效率方面起到了不可替代的作用。然而理论与经验均表明,由于边际报酬递减规律的作用,要素驱动的增长是有极限的,经济长期、持续、稳定的增长归根到底取决于技术进步。重庆市政府高度重视企业技术创新,出台了一系列促进企业技术创新的扶持政策,这些扶持政策是否发挥了应有的作用?在要素驱动的发展面临转型之际,未来重庆市促进企业技术创新的扶持政策应聚焦于哪些方面?重庆市作为西部唯一的直辖市,其工业企业创新的发展不仅对西部地区有示范效果,还能联合西部其他城市形成创新发展联盟,有助于国家创新驱动发展的早日实现。因此,对重庆市进行工业企业创新扶持政策评估研究无疑具有重要的现实意义和理论价值。

二、文献综述

国内外学者对创新扶持政策的研究主要涉及税收优惠政策、政府采购政策、财政补贴政策、人才扶持政策等作用机理和效果。张信东等[1]通过对中国企业调查分析发现,企业投入与现行税收优惠政策具有显著的正相关关系,说明税收优惠政策激励了企业研发投入。汤颖梅[2]等认为税收激励形式主要分为两种,一种是企业研发所得税抵减,另一种是企业研发费用的税前扣除,二者都能通过降低研发成本来鼓励企业研发投入。刘新民[3]认为政府应积极购买创新企业的产品,并对购买和使用政府采购的重点产品和服务的单位进行奖励,这样能促进自主创新,支持本国产业的发展。王晓雪[4]认为自主创新能力的提高,关键在于积极支持人才、财税政策,从激励、培养、吸引自主创新人才等三个方面构建中国特色的自主创新人才财税政策体系和制度框架。我们需要营造人尽其才、人才辈出的机制,只有创新人才引进得多了,国家的创新发展能力才能得到质的飞跃。姚东旻[5]等研究发现我国财政补贴具有明显“带动”微观企业研发投入的指引作用,同时,财政补贴政策对东部和西部企业、私人企业、非高新企业的研发投入具有比较高的促进效果。财政补贴能降低企业研发投入的成本,激励其增大投资数量。同时,也应提高企业在自主创新中的主体作用,充分发挥企业的能动性。这些创新扶持政策从不同方面促进了企业的创新投入,也能间接提高我国经济增长的效益和质量。

三、重庆市工业企业创新扶持政策及其执行情况

(一)税收优惠政策及其执行情况

税收优惠是国家对特定企业进行减税或者免税的优惠措施,可以通过制定税法或者颁布行政法规等形式来实现。[6]税收激励一般采取法律法规的形式, 执行成本低, 作用效果广, 还可减少“寻租”行为的发生。[7]在众多税收优惠政策中,对企业技术创新影响最大的是针对研发投入的加计扣除政策,以及针对高新技术企业的所得税优惠政策,因此本文对重庆市直辖以来税收优惠政策执行力度的分析也将集中在以上两种税收优惠政策上。

1.企业研发所得税前加计扣除政策及其执行情况

企业研发投入所得税前加计扣除政策的执行力度可用加计扣除额/企业R&D经费内部支出表示(%)。图1给出了2000—2015年重庆市与全国及东中西部地区相关指标的对比情况。(1)1997—1999年的统计数据无法获取,因此本图仅反映2000—2015年的情况。(2)2000—2010年统计口径为大中型企业,2011—2015年统计口径为规模以上企业,后文不再特别说明。(3)本部分数据主要来源于历年《工业企业科技活动统计资料》《中国科技统计年鉴》《中国工业经济统计年鉴》《中国统计年鉴》及各省市自治区历年统计年鉴,后文不再特别说明。由图1可以看出,若以大中型工业企业计,则2000—2010年重庆市加计扣除政策的执行力度(11年间的加权平均值5.41%)高于全国平均水平(4.59%),但低于西部地区平均水平(5.98%);若以规模以上工业企业计,则重庆市加计扣除政策的执行情况显著低于全国和东中西部平均水平,2011—2015年该指标的平均值为3.07%,全国平均水平为4.2%,中部地区最高,达到5.11%,西部地区平均值为4.10%。

图1 重庆市企业研发投入所得税前加计扣除政策执行情况

2.高新技术企业所得税优惠政策

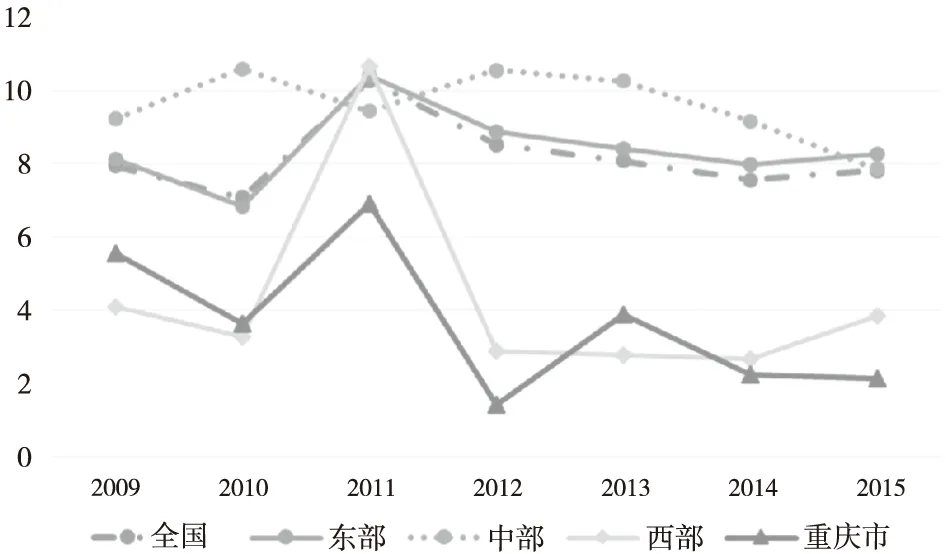

高新技术企业所得税减免是针对工业企业的另一项重要税收优惠政策,该政策的执行情况可以用税收优惠额/企业总利润表示(%)。由于高新技术企业减免税指标从2009年才开始公布,故本文分析的时间区间为2009—2015年。图2给出了重庆市与全国及东中西部地区该指标的对比情况。由图2可以看出,重庆市2009—2015年高新技术企业所得税减免政策的执行力度较差,不但远低于全国平均水平,甚至低于西部地区平均水平。

图2 重庆市高新技术企业所得税减免政策执行情况

(二)财政补贴政策及其执行情况

财政补贴对企业创新投入具有显著促进作用, 企业创新投入反过来也能显著提高企业所获得的补贴, 存在一种“双向促进”效应。[5]直接财政补贴主要以专项科技计划的方式进行。对企业技术创新支出的财政补贴力度可用政府资金在企业科技筹资额(1997—2008年)或企业R&D经费内部支出(2009—2015)中的占比表示。图3对比分析了重庆市与全国及东中西部的相关情况,由图3可以看出,若以大中型工业企业计,重庆市财政科技补贴力度高于全国平均水平,但低于西部地区平均水平。若以规模以上工业企业计,则重庆市相应指标值低于全国平均水平。

图3 重庆市财政科技补贴政策执行情况

(三)政府采购政策及其执行情况

政府采购能够增加社会对创新产品的需求,也能够降低对不确定需求进行创新投资和市场规模小或市场潜力不明的风险,激励企业的创新行为[8]。本文以政府采购强度指标即政府采购占当年GDP的比重来表示政府采购政策的执行情况。图4对比分析了重庆市2000—2013年政府采购强度的变化情况(4)因从2015年起,《中国政府采购年鉴》不再出版,因此2013年后的政府采购数据无法获取。,由图4可以看出,2000—2010年,重庆市政府采购强度一直在较低水平徘徊,部分年份显著低于西部地区平均水平。但从2011年开始,重庆市政府采购强度快速上升,至2013年政府采购金额占GDP的比重达到5.21%,较全国平均水平2.60%高一倍。

图4 重庆市政府采购政策执行情况

(四)人才支持政策及其执行情况

人才是引导社会科技创新和文化创新的重要力量,也是推动社会发展的重要力量,在科技创新、应用创新和理论创新等方面对社会发展都具有主导作用[9]。对工业企业而言,技术创新人才主要集中于企业办科研机构之中,因此我们可以用科研机构中硕士及以上人员的占比来说明人才支持政策的实施效果。图5对比分析了2000—2015年重庆市相应指标的变动趋势。由图5可以看出,无论是以大中型工业企业还是以规模以上工业企业口径统计,重庆市工业企业高层次人才支持政策的落实情况不容乐观。尽管企业办科研机构中高层次人才的占比自2003年以来显著提升,但一直显著低于全国及东部和中部地区平均水平,甚至一直低于西部地区平均水平。

图5 重庆市工业企业创新人才支持政策执行情况

四、重庆市工业企业创新扶持政策的实施效果

(一)重庆市工业企业技术创新产出比较

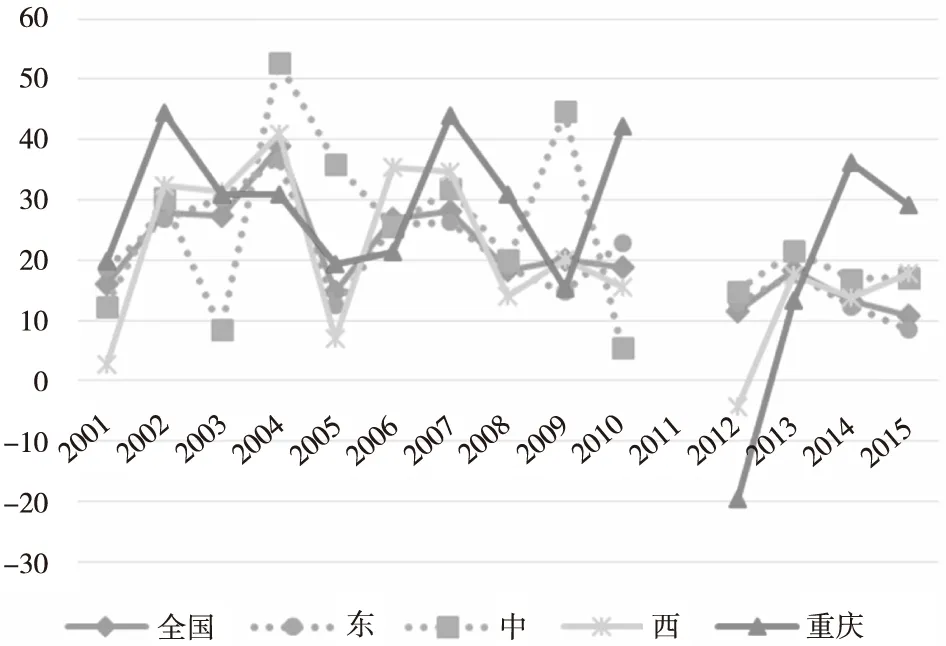

企业技术创新产出的衡量指标通常包括新产品产值、出口交货值和发明专利申请量。由于各地经济规模和创新投入规模不一,绝对分析缺乏意义,增长分析更能说明问题。

图6对比分析了2000—2015年新产品产值的增长变动情况(为剔除价格因素的影响,新产品产值均按各地历年工业生产者出厂价格指数折算为2015年可比价值)。从图6可以看出,尽管存在很强的波动性,重庆市大中型工业企业在2001—2010年新产品产值的年均增长率为29.5%,高于全国(23.5%)及东(23.1%)、中(25.9%)、西部(22.8%)的平均增长水平。规模以上企业尽管在2012年出现了负增长,但2011—2015年的年均增长速度为12.5%,高于西部地区平均水平(10.8%),但低于全国(13.5%)和东部(12.8%)、中部(17.6%)平均水平。

图6 2001—2015年企业新产品产值增长率变动情况

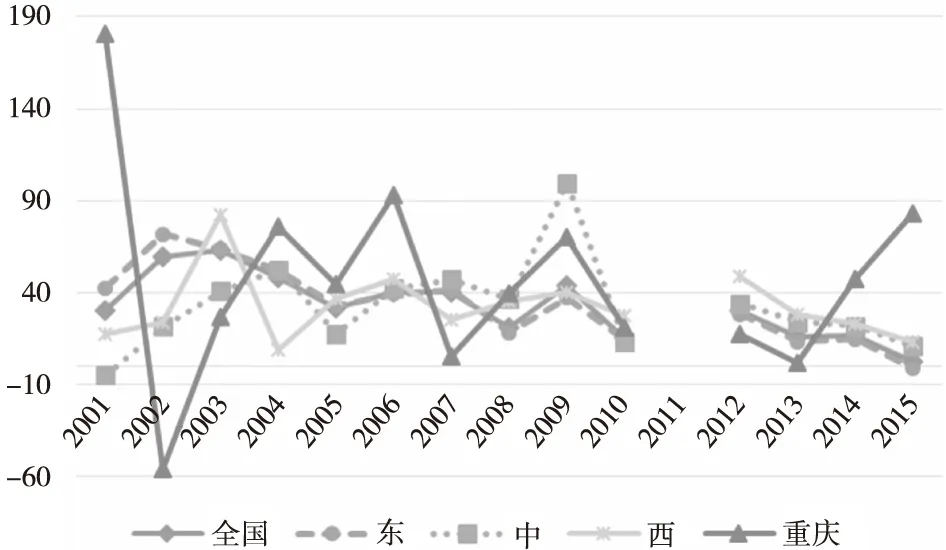

图7给出了2001—2015年新产品出口增长率的变动情况。从图7可以看出,就重庆市而言,2001—2010年大中型企业的新产品出口增长趋势与全国和东中西部相似,都经历了一个先增后降的阶段,重庆市的年均增长率为22.1%,低于全国平均值(26.4%),与西部地区平均年增长水平大致相当(22.5%);2011—2015年重庆市规模以上工业企业新产品出口高速增长,年均增长水平为30.8%,高于全国(12.2%)、东部(8.5%)及西部地区(22.4%)平均水平,但低于中部地区平均增长水平(44.2%)。

图7 2001—2015年企业新产品出口增长率变动情况

图8给出了2001—2015年企业发明专利申请增长率变动情况。从图8可以看出,除2002年重庆市大中型企业发明专利申请有一个较大幅度下降外,其余年份的增长率在波动中基本保持平稳。重庆市在经历了2013年的下降后逆势显著上升,至2015年,其发明专利申请的增长率(82.8%)远高于全国(2.4%)、东部(-1.2%)、中部(11.1%)和西部地区(13.5%)的平均增长水平。在创新资本和人力投入并未出现大幅上升的情况下,说明2003—2015年重庆市工业企业技术创新的投入产出效率明显提升。

图8 2001—2015年企业发明专利申请增长率变动情况

(二)工业企业科技创新扶持政策的效果评价

本文拟将重庆市嵌入全国30个省市自治区中进行综合分析,选择新产品开发数量(NPP:项)和发明专利申请量(PAT:件)作为过程变量,以新产品销售额(NPS:亿元)作为结果变量。

技术创新扶持政策主要选择政府直接研发投入(GovSpon:亿元,以企业R&D经费支出中来自政府的资金表示)、研发成本加计扣除额(Deduc:亿元)、政府采购额(GovPro:亿元)、高新技术企业减免税额(Tax:亿元)和人才扶持政策(Master:人,以企业办科研机构中硕士以上人员数表示)。

除扶持政策外,影响企业技术创新行为的因素众多,为分析政策的实施效果,必须将这些影响因素作为控制变量。本文所选择的控制变量如表1—6所示,所有价值变量均按相关价格指数折算为2015年定基值。

由于各省政府采购数据自2013年后不再公布,而高新技术企业所得税减免数据自2008年方可获得,统计口径自2011年起由大中型工业企业转变为规模以上工业企业,考虑到创新投入和产出具有滞后性(本文分析所采用的滞后期为1年),因此将定量检验分为两个阶段,即2001—2010年为第一阶段,在该阶段可检验大中型工业企业除高新技术企业所得税减免外的所有政策实施效果;2012—2015年为第二阶段,可检验规模以上工业企业除政府采购以外的所有政策实施效果。

表1—3给出了第一阶段创新扶持政策对企业技术创新的影响。

对比分析表1—3可以看出,在2002—2010年,所考察的四种创新扶持政策对大中型企业技术创新过程均存在显著的正向影响,即创新扶持政策显著提高了企业新产品开发数量和发明专利申请量。但政府对企业的直接R&D投入和研发成本加计扣除政策对创新最终成果变量,即新产品销售额的影响并不显著,且回归参数符号与预期不一致。而政府采购和人才政策在3个模型中均显著,这两项政策既能显著提高企业新产品开发数量和发明专利申请量,也能显著促进新产品销售额的增长。

表1 创新扶持政策对企业新产品开发数量的影响(2002—2010)

表3 创新扶持政策对企业新产品销售额的影响(2002—2010)

表4—6给出了第二阶段,即2012—2015年创新扶持政策对规模以上工业企业技术创新的影响。从表中可以看出,在该阶段所考察的四种创新扶持政策中,研发成本加计扣除和人才扶持政策在3个模型中均显著,高新技术企业所得税减免政策对企业新产品开发数量和销售额有显著的正向影响,但对发明专利申请数量不显著。政府对创新投入的直接补贴政策除显著提升了企业专利申请量外,对新产品开发和新产品销售均不存在显著影响。

表4 创新扶持政策对企业新产品开发数量的影响(2012—2015)

表5 创新扶持政策对企业发明专利申请数量的影响(2012—2015)

表6 创新扶持政策对企业新产品销售额的影响(2012—2015)

综上所述,在所考察的五种创新扶持政策中,研发成本加计扣除、高新技术企业所得税减免、政府采购和创新人才支持政策对企业技术创新均起到了显著的促进作用,其中加计扣除和人才支持政策的作用更为稳健,而政府采购和高新技术企业所得税减免对发明专利申请的作用不明显。研发投入直接补贴政策对企业技术创新的促进作用微弱,除可能提高企业新产品开发数量和发明专利申请量外,对新产品销售并未起到促进作用。

五、政策建议

结合本文分析可以看出,未来重庆市在科技扶持政策的制定和执行上应更加侧重以下四个方面:一是加大中小科技创新企业的税收优惠执行力度,促使更多企业进行技术创新;二是结合重庆市政府采购强度快速上升的趋势,在GPA的框架下进一步提升政府采购政策的创新导向性;三是加大科技创新人才的引进和培育力度,大幅度提升对高层次科技创新人才的吸引力;四是进一步减少政府对创新资源的直接配置比例,大力发展以创业投资引导基金等为主的市场化配置机制,充分发挥专业性中介组织在创新项目选择和增值服务等方面的专业技能,提高企业技术创新的效率。