养老保险基金收支平衡能否持续?

——来自城镇职工基本养老保险的证据*

2021-04-27成川南陈元刚

张 军,成川南,陈元刚

(重庆理工大学 a.管理学院; b.经济金融学院,重庆 400054)

一、引言

伴随着人口老龄化日益加重,制度赡养率不断提高,养老保险基金逐渐显露出“收不抵支”的状况,这对我国养老保险制度的持续健康稳定发展提出了新的挑战,也导致了基本养老保险基金收支平衡的可持续性问题成为学术界及社会大众关注的热点。近几年以来,城镇职工基本养老保险基金当期收支结余缺口呈现不断扩大的趋势[1],基本养老保险基金收入增长率也低于其支出增长率[2]。2019年4月,中国社科院世界社保研究中心发布的《中国养老金精算报告2019—2060》显示:“未来30年制度赡养率将翻倍,至2035年养老金将要用光。”[3]而该报告的发布也再度使我国养老保险制度的财务可持续性问题成为社会各界的关注焦点。

然而,即便我国基本养老保险基金有潜在的收支失衡风险,但学术界同时还存在着另外一个热门话题,即中国社会保险缴费率是否过高?是否具备降低空间?根据已有研究,多数学者认为我国当前的社会保险缴费率过高,给企业造成了极其严重的负担。郑秉文[4]指出高费率有可能造成道德风险猖獗进而导致制度低收入;刘长庚[5]从国际比较的角度发现我国现行职工基本养老保险制度中的企业缴费率比世界上绝大多数国家都要高;肖严华[6]从养老保险全国统筹的角度指出,要实现养老保险全国统筹,就需要降低社会保险费率,进而降低企业的逃缴率,扩大社会保险覆盖率;此外,康传坤[7]还建立模型并测算了我国养老保险最佳的统筹缴费率,结果也表明统筹缴费率需要适当降低。我国政府为了减轻企业负担、优化营商环境、完善社会保险制度,于2019年4月颁布的《降低社会保险费率综合方案》中指出:“自2019年5月1日起,城镇职工基本养老保险单位缴费比例将由原来的20%下降到16%”,这又进一步将养老保险基金收支是否存在财务危机推向了社会议论的高潮。

在人口老龄化日益加重同时单位缴费比例降低的现实背景下,养老保险基金收支能否持续平衡?养老保险制度究竟能否持续健康稳定发展?如果不能,那么应该采取哪些措施防范基金收支失衡所面临的风险,化解基金潜在的财务危机?本文以城镇职工基本养老保险为例,在保证基本养老金待遇水平不变的前提下,通过建立精算模型探讨养老金收支平衡能否持续的问题,同时也为相关部门提供决策依据。

二、文献综述

近年来,学术界关于养老保险基金收支平衡的多数研究表明:在不采取任何措施的前提下,我国基本养老保险基金未来将面临巨大的“收不抵支”风险,基金支付存在潜在的失衡危机。封铁英[8]通过对新型农村社会养老保险基金收支平衡进行模拟,发现新型农村社会养老保险基金将在2019—2040年出现收支缺口,并于2030年达到最大缺口。张秋秋[9]在不同假设条件下发现企业养老保险统筹基金都存在“收不抵支”的现象。薛惠元[10]在对城镇职工基本养老保险基金调剂比例测算时同样发现,自2034年起基金缺口将无法被调剂基金全部弥补,调剂效果下降。此外,徐婷婷[11]单独对福建省基本养老保险基金当前及未来的收支平衡进行了探讨,结果表明自2020年开始福建养老保险基金将会出现收不抵支的状况,必须通过延迟养老、落实全面二孩政策以及提高基本养老保险基金征缴和支付管理能力等措施以保障养老保险制度的可持续性发展。

以上研究均表明,在不采取任何措施的情况下,我国基本养老保险基金支付当期缺口及累计缺口的出现在所难免。为了避免出现基本养老保险“收不抵支”的局面,国内学者从不同视角进行了一系列的防范措施研究,但观点却存在着差异。从调整生育政策角度,有学者提出在引入“单独二孩”,甚至是“全面二孩”政策后,短期内对基本养老保险基金的影响较小,从长期来看适当的生育政策仅是养老保险基金持续运行的必要前提,仅依靠生育政策并不能保证基本养老保险基金长期收支平衡;有学者认为当“全面二孩”生育意愿达到一定比例,不但可以保证基本养老保险基金实现收支平衡,甚至使累计结余为正。[12-15]从延迟退休年龄视角,众多学者以养老保险统筹账户收支平衡为基础设计了不同的延迟退休方案[13],但是学界在引入延迟退休方案分析养老保险基金收支平衡时也存在分歧。部分学者认为,延迟退休方案可以明显缓解养老保险基金支付压力,且基金收支缺口可以得到有效弥补,甚至可能出现累计盈余状况[14-16];但也有学者认为虽然延迟退休政策能显著缓解基金支付压力,但其并不能彻底改变养老保险收不抵支的局面,无法完全消除养老保险基金缺口,而只是推迟了养老金“收不抵支”的出现时间[17-19]。基于养老保险最低缴费年限视角,徐晓华认为提高参保者的缴费年限能显著弥补基金缺口,后来Wang L.[20]及周成刚[21]也得出同样的结论;但杨一心、何文炯[22]从现行制度的代际赡养和同代自养的角度探讨养老保险缴费年限能否有效改善基金状况时,研究结果却表明要想维持基金横向平衡,参保人员平均缴费年限不得低于20年,且提高最低缴费年限或者延迟退休难以有效改善基金状况。

虽然现有文献关于基本养老保险基金收支平衡的研究较为丰富,但也存在不足之处。首先,已有研究多数是在《降低社会保险费率综合方案》政策实施前进行的,即在测算未来年份基本养老保险基金收支时所选用单位缴费比例为20%,这可能导致其对未来年份基本养老保险基金收入的测算结果偏高。其次,部分研究仅探讨了未来年份基础养老金统筹账户收支平衡的状况,而忽略了个人账户[21-23];当前中国基本养老保险虽然采用了“统账结合”的部分积累筹资模式,但是其个人账户并未完全做实,基本养老保险的运转仍可视作现收现付式[15]。此外,基本养老保险基金收支测算结果的精准有效性主要取决于其模型设计及参数假设的合理性,而部分已有文献的模型设计较为粗糙,前提假设难以实现。鉴于此,本文以城镇职工基本养老保险(以下简称“基本养老保险”)为例,在现有文献的基础上进一步分析了养老保险基金收支平衡的可持续性问题,并提出针对性建议。

三、模型设计

(一)基金总收入模型

基本养老保险基金t年总收入(TFI)t等于t年参保在职职工数、t年缴费基数及t年缴费比例三者的乘积。具体公式如下:

(1)

(二)基金总支出模型

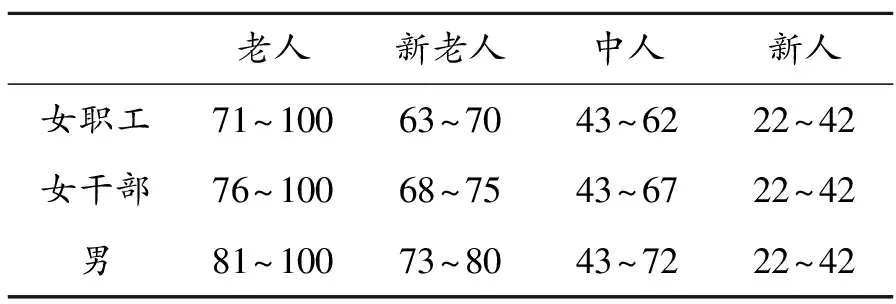

按照国发〔1997〕26号文件和国发〔2005〕38号文件,我国对不同时期工作及退休职工的养老保险发放标准不尽相同,因此本文将城镇参保职工大致分为四类:老人、新老人、中人及新人。国发〔1997〕26号文件执行前退休的城镇参保职工记为“老人”;国发〔1997〕26号文件执行后且在国发〔2005〕38号文件执行前退休的城镇参保职工记为“新老人”;国发〔1997〕26号文件执行前已开始参加工作且在国发〔2005〕38号文件执行后退休的城镇参保职工记为“中人”;而“新人”则代表国发〔1997〕26号文件执行后参加工作的城镇参保职工。那么在2018年四类参保人员(包括男性、女干部、女工人)所对应的年龄区间如下:

表1 2018年四类参保人员年龄分布

对于t年基本养老保险基金总支出(TFC)t除了包括正常退休职工的基本养老保险基金(FCjt)的发放以外,还包括个人账户返还性支出(RCt),由此基本养老保险基金t年总支出TFCt可表示为:

(2)

其中,(TFC)t表示基金支出总额,FCjt表示t年j类退休参保职工基金支出,j为1,2,3,4,分别表示老人、新老人、中人及新人,RCt为t年个人账户的返还性支出。而退休参保职工基金支出及个人账户返还性支出的具体计算过程如下。

1.退休参保职工基金支出(FCjt)

根据国发〔1997〕26号文件第五条、国发〔2005〕38号文件第六条,可知“老人”参保职工的基本养老金仅包括基础养老金,“新老人”和“中人”参保职工的基本养老金除了基础养老金,还包括个人账户养老金及过渡性养老金两个部分,而“新人”参保职工的基本养老金仅由前两部分构成。本文基础养老金表示为BCjt,个人账户养老金为PCjt,TCjt则用来表示过渡性养老金。四类职工的基金支出可分别表示为:

FC1t=BC1t

(3)

FCjt=BCjt+PCjt+TCjt,其中j=2或3

(4)

FC4t=BC4t+PC4t

(5)

接下来本文将详细说明如何计算以上三个部分。基础养老金BCjt:

(6)

(7)

(8)

2.个人账户返还性支出RCt

根据人社部发布的《实施〈中华人民共和国社会保险法〉若干规定》,基本养老保险不能提前支取个人账户,但是在参保者本人死亡之后,其个人账户中的余额可以全部依法继承。由此,个人账户返还性支出(RCt)可以分为未退休职工返还性支出RC1t和退休职工返还性支出,RC2t其具体的计算公式如下:

RCt=RC1t+RC2t

(9)

(10)

(11)

四、相关参数计算及说明

(一)年龄参数

《中华人民共和国劳动法》规定,我国现行的最低就业年龄为16岁。然而近年来,随着教育的普及,多数城镇企业职工的文化水平要求本科及以上学历,其初次就业的年龄主要集中在22岁左右,因此本文假设城镇职工的初次参加养老保险的年龄为初次就业年龄,即22岁。参考相关文献,本文又假设参保职工的最大生存年龄为100岁。此外,根据国发〔1978〕104号文件,当前男性、女干部及女工人的退休年龄分别为60、55及50周岁。然而,在我国老龄化日益加剧的趋势下,老年人口抚养比不断提高,基本养老保险制度面临巨大的收不抵支风险,而延迟法定退休年龄能有效缓解养老基金的支付压力[24],且十三五规划也指出,渐进式的延迟退休政策实施势在必行。但截至目前,人社部还没公布具体的延迟退休方案,因此本文借鉴了王翠琴(2017)[25]设计的延迟退休方案。(1)自2022年起,女工人退休年龄每2年延迟1岁,至2032年女工人的退休年龄和女干部一样,均为55岁;(2)自2032年起,女干部和女工人的退休年龄每2年延迟1岁,至2042年女性同男性一样,退休年龄均为60岁;(3)自2042年起,所有参保人员的退休年龄都保持每2年延迟1岁,直到2052年退休年龄达到65岁为止。

(二)城镇人口预测

本文以2010年第六次人口普查结果为原始数据,利用队列要素法对未来城镇人口进行预测。城镇人口预测主要包括t年至t+1年新出生人口和分年龄及性别的人口变动情况两个方面。首先,对于t年至t+1年分年龄及性别的人口变化其主要取决于每年分年龄及性别的死亡人数。t年按年龄及性别分布的城镇人口数等于t-1年按年龄及性别分布的城镇人口数乘以人口生命表中各年龄及性别的生存概率。其次,对于每年新出生人口,本文假设2011—2030年的男女比例为110∶100,2031—2060年的男女比例为105∶100计算公式如下:

(12)

其中,Mt-1,x为t-1年x岁的女性人口数,Rt-1,x则为t-1年x岁女性的生育率。

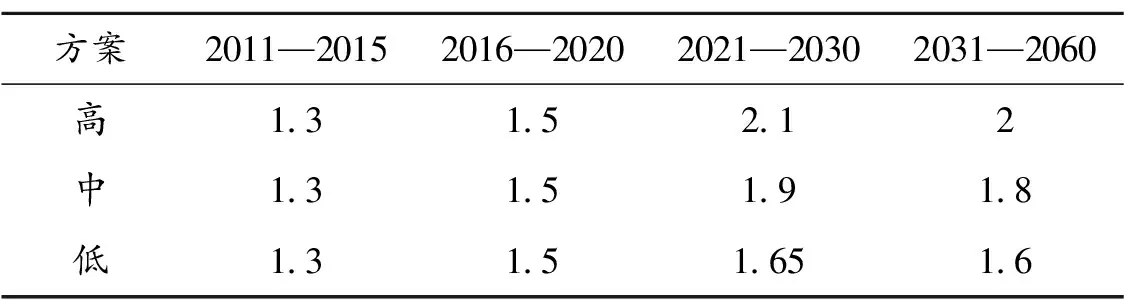

通过2010年第六次人口普查中按年龄及性别分布的城镇人口数量表可得2010年的按年龄分布的育龄妇女人数,又根据2011—2018年《中国人口和就业统计年鉴》,可以得到7年的育龄妇女分年龄及孩次的生育状况数据,以t年育龄妇女分年龄人数乘以其所对应的育龄妇女分年龄生育率即可计算出t+1年城镇新出生的人口数。通过计算可知,自第六次人口普查以来,我国城镇育龄妇女的总和生育率(TFR)均维持在1.1左右,但学术界普遍认为其漏登率过大。我国于2016年1月1日起开始实施“全面二孩”政策,《国家人口发展规划(2016—2030年)》将2030年的总和生育率目标设定为1.8,这对未来新出生人口预测产生了一定的影响。由于未来年份生育意愿及政策效果的不确定性,故本文在引入全面二孩政策时,参考孙翎(2019)[26]的做法,假设了高、中、低三种总和生育率方案,如表2;另外,根据近八年的“育龄妇女分年龄、孩次的生育状况”,加权平均计算出各年龄育龄妇女生育孩次的平均比率,并在此基础之上运用未来年份的总和生育率(TFR)乘以其平均比率,可以进一步得到未来年份育龄妇女分年龄的生育率,进而计算出新出生人口。

表2 2011—2060年总和生育率假设

(三)参保在职职工数

由于我国女性参保人员中女干部和女工人的退休年龄不一致,以此进行基本养老保险的收支测算时,需要对女干部和女工人分开考虑,本文假设同年龄女干部与女工人之比为5∶5。又根据《中国劳动统计年鉴2018》,2011—2017年城镇登记失业率分别为4.1%、4.1%、4.05%、4.09%、4.05%、4.02%及3.90%,由此本文假设城镇失业率稳定在4%。对于基本养老保险覆盖率,本文借鉴路锦非(2016)[27]的做法,假设2018年的覆盖率为78%,以后每年都增加1%,直至2035年覆盖率达到95%的水平保持不变。

(四)缴费基数与缴费比例

根据《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号)要求:“各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数的上下限,降低部分参保人员和企业的社保缴费基数。”因此,本文通过计算得到2018年全口径城镇单位就业人员平均工资为67 734元(2)2018年的全国城镇非私营单位和私营单位就业人员平均工资分别为82 413元和49 575元,全国城镇非私营单位和私营单位就业人员人数分别为17 258.2万人和13 951.6万人。因此,通过加权计算可得2018年全口径城镇单位就业人员平均工资67 733.6元(数据来源于国家统计局)。,并以此作为基年的缴费基数。

此外,《国务院办公厅关于印发降低社会保险费率综合方案的通知》又指出,自2019年5月1日起,城镇企业职工基本养老保险单位缴费比例将从20%降低至16%。由此本文在预算城镇企业职工养老保险基金收入时,2019年的缴费比例通过加权平均计算为25.3%(3)2019年的缴费比例计算过程:28%*4/12+24%*8/12=25.3%。,而2020年及以后年份的缴费比例统一为24%。

(五)计发基数、计发比例及计发月份

由于城镇职工养老保险基金对不同阶段的退休职工发放规定不一致,因此对不同类别职工的计发基数、计发比例以及计发月份等参数均应按照实际分开讨论。

对“老人”而言,由于1998年才开始为职工建立基本养老保险个人账户,因此“老人”的基本养老金仅包括基础养老金部分,其计发基数按规定应为退休职工上年度的社会平均工资,其计发比例本文假设为80%[15]。对于“新老人”,政策规定“退休时基础养老金标准为上年度职工月平均工资的20%”,本文则以其退休前城镇单位就业人员的平均工资作为计发基数,计发比例取值20%。对于“中人”,政策则规定将所在地去年的在岗职工月平均工资和本人指数化月平均工资的均值作为退休时的基础养老金标准,每缴纳1年则支取1%。就单个职工而言,退休前工资越高,其指数化月平均工资就越高,但就城镇职工整体而言,指数化月平均工资可近似等于当地上年度在岗职工月平均工资,因此本文中“中人”的计发基数取值为其上年度在岗职工的月平均工资。由于不同类别的城镇职工退休年龄不同进而导致其工作年限不同,本文“中人”的计发比例存在一定差异,若男性、女干部、女职工的退休年龄分别为60岁、55岁、50岁,则其计发比例分别为38%、33%、28%;若考虑延迟退休,每延迟1年计发比例则相应增加1%。所有离退休者的具体计发月份参考国发〔2005〕38号文件中《个人账户养老金计发月数表》。根据相关政策规定,“新人”与“中人”的基础养老金计发基数、计发比例及个人账户养老金的计发月份均相同,不同之处在于“中人”同“新老人”一样,基本养老金中还包括过渡性养老金。对于过渡性养老金的计发基数,本文假设同基础养老金的计发基数一致,其计发比例通常为视同年限乘以过渡性系数,而各地区的过渡性缴费系数一般为1%到1.4%,为了统一口径,本文的过渡性系数h取值为1.2%。

(六)工资增长率、基础养老金增长率及记账利率

关于工资增长率的假设,已有部分研究将城镇职工的工资增长率与我国GDP增长率挂钩,即假设工资增长率近似等于GDP增长率(邓大松(2015)[16]、薛惠元(2018)[10]),然而笔者根据《中国劳动统计年鉴2018》公布的就业人员工资数据,计算得到2012—2017年城镇劳动者的平均工资增长率分别为11.9%、10.1%、9.5%、10.1%、8.9%、10.0%,可以看出近年来我国城镇就业人员工资水平呈现出高速增长的趋势,明显高于同时期的GDP增长率,因此笔者认为粗糙地将工资增长率近似等于GDP增长率存在不合理之处。但又考虑到工资增长率不可能一直保持高速增长的态势,由此本文借鉴张秋秋(2017)[9]的做法,假设2018—2060年工资增速在2018年的基础之上每年降低0.2%,直至下降到3%。此外,国发〔2005〕38号文件指出,“退休人员的基本养老保险水平要随工资和物价的变动而作出适当调整,其调整幅度为在岗职工平均工资年增长率的一定比例”。因此,本文假设职工基础养老金自2006年开始增长,其增长率为当年工资增长率的0.6。此外,自2016年以来人社部和财政部要求统一养老保险个人账户记账利率,并公布了2016—2019年统一养老金个人账户记账利率分别为8.31%、7.12%、8.29%及7.61%,而考虑到人口老龄化的加剧必然会造成养老保险基金支付压力日甚一日,进而远高于银行利率的个人账户记账利率并不能长久保持,因此,对于养老保险个人账户记账利率,本文按5%进行计算。

五、实证分析

由于“全面二孩”政策于2016年1月1日起开始实施,而延迟退休具体方案尚未公布,因此本文分析城镇职工养老保险基金收支平衡时先引入了全面二孩政策,然后再引入延迟退休方案。

(一)考虑全面二孩政策,未引入延迟退休方案(情形一)

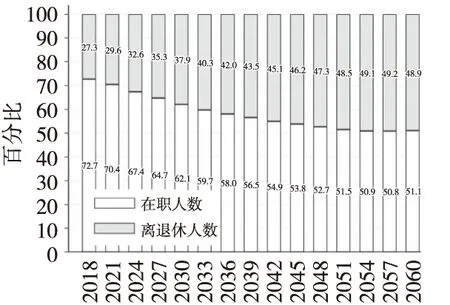

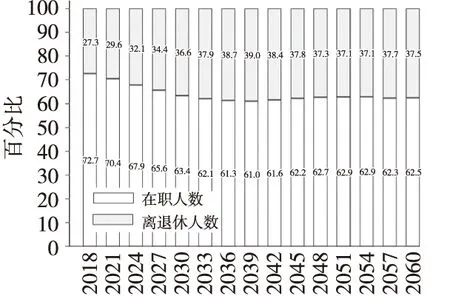

当仅考虑全面二孩政策而未考虑延迟退休时,笔者从制度赡养率的角度,运用测算数据绘制了2018—2060年基本养老保险参保在职职工数与参保离退休人数的百分比堆积图,如图1所示。图中计算所得数据以未考虑延迟退休为前提,即按现行制度男性、女干部及女职工的退休年龄分别为60周岁、55周岁及50周岁。通过图1分析可得到,当未实施延迟退休政策时,2018—2050年我国城镇职工参保离退休人数与参保在职职工数之比逐年递增,甚至在2050—2060年,离退休职工所占比重将高达50%左右,凸显出我国城镇职工老龄化现象的加剧对基本养老保险基金支付造成的巨大压力。

图1 2018—2060年基本养老保险参保人员百分比堆积图(未考虑延迟退休)

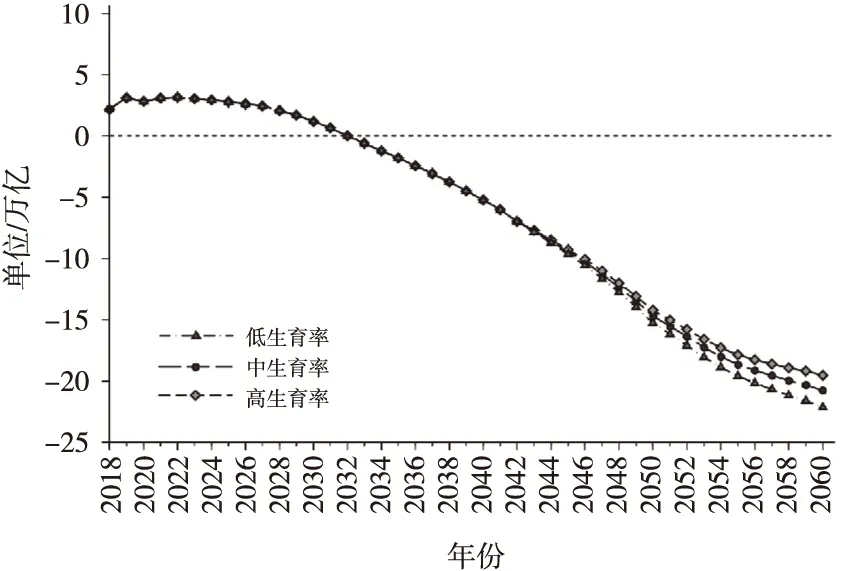

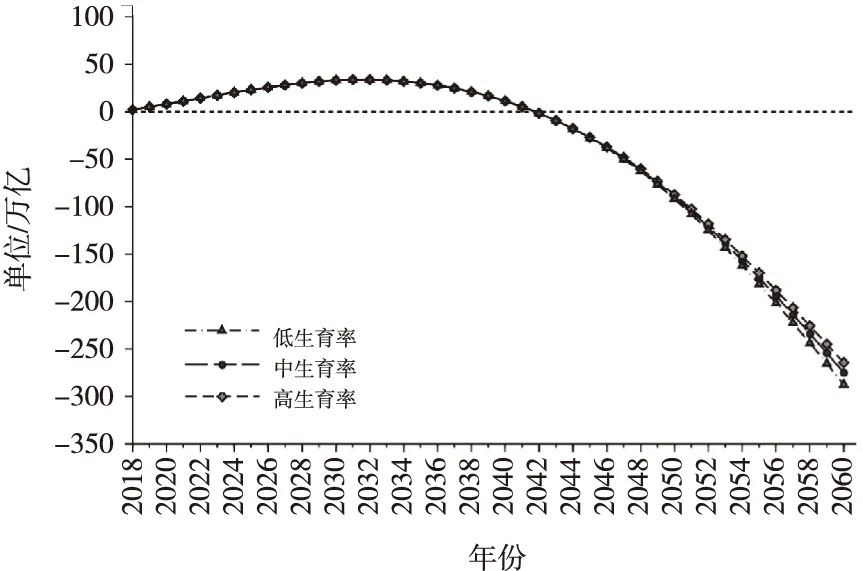

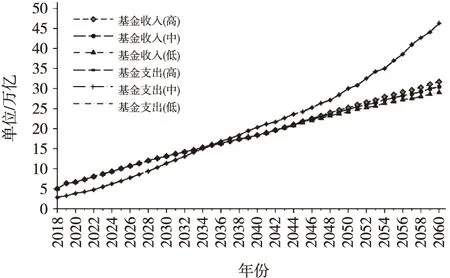

在我国城镇参保在职职工与离退休人数测算的基础上,本文又对基本养老保险基金收支进行了测算,结果见图2、图3及图4。通过综合分析三张图可发现:首先,在实施全面二孩政策而未考虑延迟退休政策情形下,基本养老保险基金收支都呈现出上升的趋势,但是收入增长速度显著低于支出增长速度,并且在2033年首次出现当期结余为负,2042年首次出现累计结余为负;其次,至2060年,在高、中、低三种不同的城镇育龄妇女总和生育率假设条件下,其累计结余分别高达-2643 440亿元、-2 748 808亿元及-2 873 505亿元,并且在本文测算期间内,累计结余为负一直保持扩大的态势。全面二孩政策将导致城镇育龄妇女总和生育率发生改变,其政策效果将于2038年左右开始显露。但由于其作用效果具有滞后性,高、中、低三种总和生育率假设中的任何一种,在短时间内都没有延迟基本养老保险基金收不抵支的时间,仅仅在2042年之后才开始出现当期缺口的差异。

图2 2018—2060年基本养老保险基金收入和支出

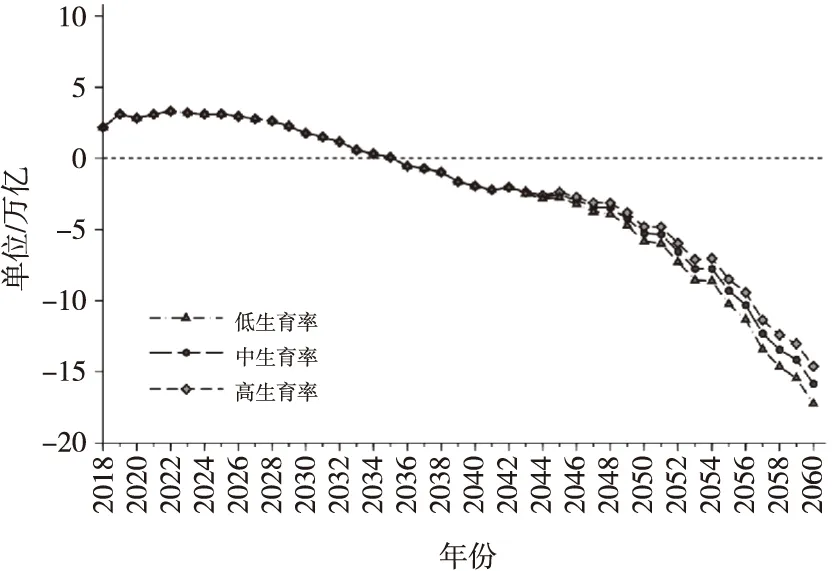

图3 2018—2060年基本养老保险基金当期结余

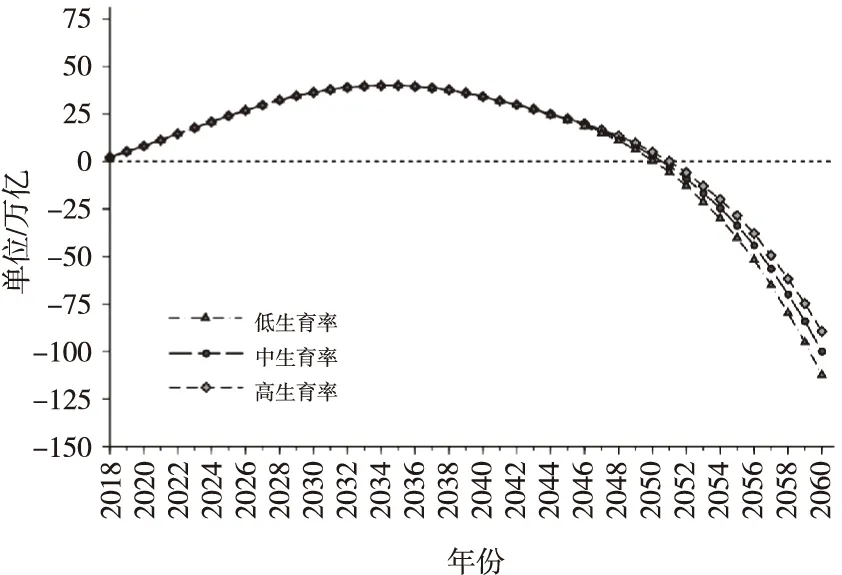

图4 2018—2060年基本养老保险基金累计结余

(二)同时考虑全面二孩及延迟退休政策(情形二)

上文考虑了实施全面二孩政策之后,基本养老保险基金未来的收支状况。然而为了减轻养老金支付压力,延迟退休政策也势在必行。因此本文将进一步探讨在实施延迟退休政策情形下,基本养老保险基金收支平衡的可持续性问题。

当引入延迟退休政策后,笔者同样先从制度赡养率角度绘制了延迟退休政策下基本养老保险参保人员百分比堆积图,如图5所示。可以发现,在考虑延迟退休时,2018—2060年我国城镇参保在职职工数占比先呈现出递减的趋势,于2036年后占比维持在60%左右。同图1比较,发现在引入延迟退休政策后,参保在职职工人数占比将从50%上升到60%,上升幅度达10%,凸显出延迟退休政策在相当大的程度上缓解了养老保险基金的支付压力。

图5 2018—2060年基本养老保险参保人员百分比堆积图(考虑延迟退休)

此外,笔者又进一步测算了在引入延迟退休政策时基本养老保险基金未来年份的收支状况,见图6、图7及图8。

图6 2018—2060年基本养老保险基金收入和支出(考虑延迟退休)

图7 2018—2060年基本养老保险基金当期结余(考虑延迟退休)

图8 2018—2060年基本养老保险基金累计结余(考虑延迟退休)

分析测算结果可得:(1)当同时考虑全面二孩政策及延迟退休政策时,基本养老保险基金仍将于2036年首次出现当期结余为负,2051年左右首次出现累计结余为负。但相比情形一,当期结余延迟3年,累计结余出现时间延后9年;(2)从基金收支整体上看,考虑延迟退休后,基金收入与支出仍旧保持增长趋势,但相比情形一,基金收入增长态势得到显著增强,基金支出的增长态势得到显著削弱;(3)分析当期结余及累计结余测算结果可以发现,在考虑延迟退休政策时,当期结余自2036年起仍旧会出现收不抵支的现象,但是相比情形一,其基金收支差额明显缩小。至2060年,在高、中、低三种不同的城镇育龄妇女总和生育率假设条件下,引入延迟退休政策后养老保险的累计结余分别为-893 381亿元、-998 028亿元及-1 123 447亿元,相比未引入延迟退休政策,累计结余增加了1 750 780亿元;(4)结合情形一及情形二,发现在实施全面二孩政策的前提下,引入延迟退休政策虽然能在一定程度上缓解人口老龄化对养老保险基金造成的冲击,但并不能彻底解决其财务危机。

六、结论及政策建议

本文从实证的角度分析了全面二孩政策及延迟退休方案实施后,基本养老保险基金收支平衡的可持续性问题。经过上述分析,得出以下结论:(1)在仅实施全面二孩政策未考虑延迟退休政策时,基本养老保险基金将于2033年和2042年出现当期结余赤字和累计结余赤字。且在测算期间,制度赡养率逐年递增,养老保险基金收支差额同期保持扩大的趋势。至2060年,在不同城镇育龄妇女总和生育率的假设条件下,基本养老保险基金累计结余赤字高达2 643 440~2 873 505亿元,凸显出未来年份养老金支付存在的潜在压力及基本养老保险基金收支失衡的潜在风险。(2)在实施延迟退休政策后,基本养老保险基金将于2036年首次出现当期结余赤字,但其累计结余赤字首次出现时间将延缓9年(至2051年)。在测算期间,制度赡养率呈现出先递增,并于2036年以后达到相对稳定状态;(3)在延迟退休政策实施的前提下,至2060年基本养老保险基金收支累计结余赤字将下降到893 381~1 123 447亿元,相比未引入延迟退休政策,累计结余增加了1 750 780亿元,凸显出延迟退休政策实施后养老保险基金收支缺口的显著缩小及对养老保险基金支付压力和“收不抵支”风险的有效缓解。(4)综合情形一及情形二,发现全面二孩政策所产生的政策效果具有滞后性,效果的作用周期较长,在短期内并不能缓解基本养老保险基金的财务危机;此外,相比全面二孩政策而言,延迟退休政策所产生的政策效果较为迅速,且相当显著。但是同全面二孩政策一样,延迟退休也仅能在短期内一定程度上缓解养老保险基金的支付压力,并不能彻底解决养老保险的财务危机。以上分析对于动态把握养老保险基金的运行状况具有重要意义,本文探讨了相关政策的作用效果也将有助于相关部门更好地解决养老保险基金所面临的财务困境。基于以上研究结论,本文提出如下政策建议:

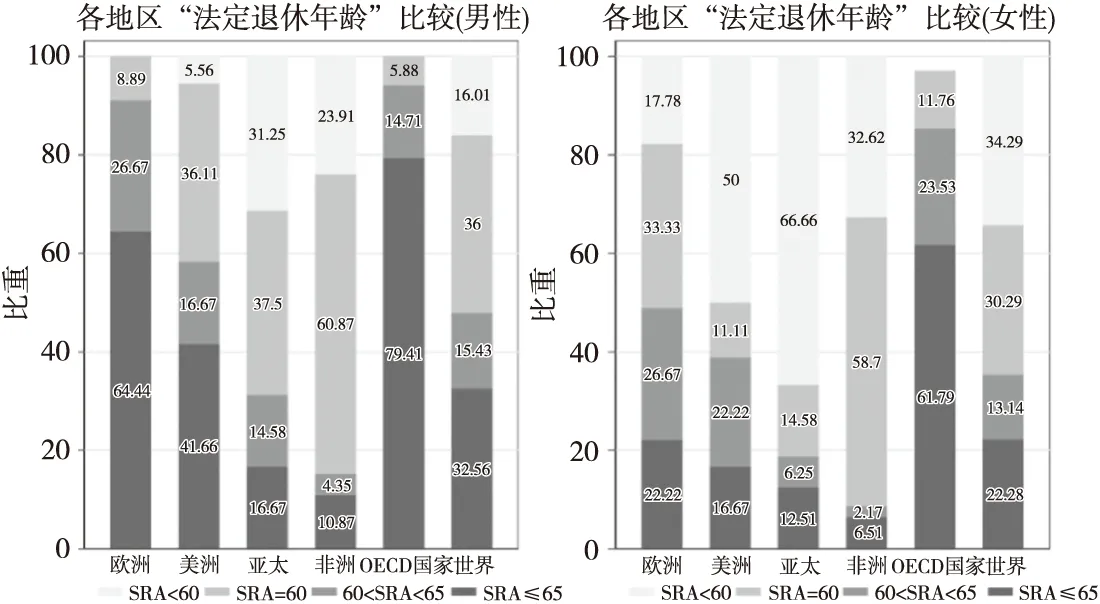

1.尽早实施延迟退休政策,缓解养老保险基金支付压力。如图9所示,众多国家法定退休年龄(SRA)都已延迟至65岁以上。[28]考虑到我国养老保险基金在未来年份中收支失衡问题所带来的严重后果,以及延迟退休政策从延长职工缴费年限和缩短养老金领取年限两方面对缓解养老金支付压力的显著成效,相关部门应尽早公布延迟退休政策的具体方案,以降低特定时期基本养老保险基金的收支缺口,化解当前养老金所面临的财务危机。

图9 各地区“法定退休年龄”比较

2.落实相关配套政策,更大程度发挥“全面二孩”的政策效应。虽然短期内全面二孩政策对缓解养老保险基金“收不抵支”现象的作用较小,但是从长期看,导致养老保险基金财务危机的主要源泉是人口的“倒金字塔”结构,只有保证了后续人口结构的合理性,养老保险基金的财务危机才能彻底解决。而近两年城镇育龄妇女总和生育率反映出全面二孩政策实施以来的政策效应不够理想,且多项研究表明,高生育成本抑制了育龄妇女生育二孩的意愿,部分家庭也出现了“想生而不敢生”“想生而生不起”的尴尬局面。因此,相关部门应尽快解决生育保险与基本医疗保险合并之后的政策衔接问题,通过提高生育保险的保障范围和标准、设立男性育儿假等配套措施,营造良好的生育环境,使“想生而不敢生”的家庭放心生育,以更大程度发挥“全面二孩”的政策效应。[29]

3.寻求多渠道的基金筹集方式,充实社会保险基金。在化解养老保险基金收支困境的其他措施方面,政府应寻求更多渠道、多路径的养老保险基金补充筹集方式,如可以提高离退休人员养老金的计发月份及参保人员的平均缴费年限[26],扩大养老金的入市规模,提高养老基金保值增值效率,或者通过划转国有资本等方式充实社会保障基金,以缓解资金偿付压力与养老保险基金所面临的收支失衡风险。

4.做实基金缴费基数,提高养老保险覆盖率。根据前文分析,我国养老保险的覆盖率,养老保险基金的收缴率等方面仍存在着巨大的提升空间,而相关部门则需针对此现象制定相应的政策扩大养老保险的覆盖面,做实基金缴费基数,严格落实全面参保计划。此外,由于养老保险基金收支平衡是养老保险制度可持续发展的关键,关系到上亿参保人员的切身利益,相关部门应提前做好社保精算平衡,充分考虑未来收支关系的不确定性,防范基金收支失衡危机,消解养老保险基金缺口,保证基金维持长期动态平衡。