国内上市公司并购支付方式与并购绩效的实证分析*

2021-04-26刘勇强

刘勇强

(河南工学院 管理学院,河南 新乡 453003)

1 理论分析与研究假设

为全面研究并购方式对并购绩效的影响,将并购绩效分为股票绩效和财务绩效,采用反事实分析法与回归分析法,分析上市公司并购时所采用的支付方式与并购绩效的关系。余鹏翼、王满四[1],汪贵浦、余雷鸣、孔烨俊[2]在研判上市公司并购效率过程中,发现现金支付对企业并购绩效具有显著正向影响。谭坤[3]研究表明并购效率较低的企业采用现金支付会对并购绩效产生显著的正向影响。雷成玉[4]在企业生命周期视角下研究不同支付方式对企业并购绩效的影响时发现,现金支付对企业并购绩效具有显著正向影响,并且现金支付从某种程度上可对外表明公司拥有较大的现金流,可向外界传递公司的积极、正面信息,有利于公司获得超额收益。基于此,提出以下假设:

H1:现金支付正向影响并购绩效;

H1a:现金支付正向影响股票绩效;

H1b:现金支付正向影响财务绩效。

现阶段,在上市公司开展国内外并购时,基于效率考虑,更多会考虑采用股票支付这一方式。该方式能够在一定程度上免于现金压力,提升交易便捷性。然而,股票支付在减少公司股票份额的同时,还会降低公司绩效。朱景景[5]研究指出,在跨行业并购中股票支付对并购公司的并购绩效并没有显著影响,甚至在一定程度上影响并购收益。傅福龙[6]在研究并购支付方式对科技公司并购绩效影响时指出,股票支付在并购当年和并购后一年对并购计息具有负向影响,且该负向影响在并购两年后才会有所改善。加之上市公司在并购过程中无法全面了解并购对象的内在价值,在一定程度上面临着股票流失风险。基于以上分析,提出假设:

H2:股票支付对并购绩效具有负向影响;

H2a:股票支付对股票绩效具有负向影响;

H2b:股票支付对财务绩效具有负向影响。

国内上市公司也会采用股权无偿划拨支付的方式进行并购。用股权无偿划拨支付主要是上市国企整合资源的一种方式。林月秀[7]在研究国企并购中产权无偿划转问题时指出,在使用股权无偿划拨支付进行并购时,会衍生出较多的税务问题,在一定程度上会影响并购绩效。杨海燕[8]在研究股权无偿划拨支付时指出,现有的会计准则并未对同一控股下子公司股权无偿划转的会计处理进行明确规定,因此在一定程度上使用股权无偿划拨支付进行并购,会对企业并购绩效产生不利影响。基于以上分析,提出以下假设:

H3:股权无偿划拨支付对并购绩效具有负向影响;

H3a:股权无偿划拨支付对股票绩效具有负向影响;

H3b:股权无偿划拨支付对财务绩效具有负向影响。

在并购方式日渐多元的背景下,混合支付被广泛应用于国内上市公司并购支付中。上市公司并购中,使用现金、股票以及股权认证等支付方式,可有效防治现金支出较多、股票支付不合理等现象。亓雪[9]借鉴国内外相关理论,并结合我国的制度背景,研究支付方式对并购绩效的影响时发现,现金与股票混合支付方式对企业并购绩效具有长期促进作用。万哨凯[10]对2000—2012年沪深两市发生的并购行为进行对比发现,短期内企业采用股票与现金混合支付会获得超额收益。魏炜[11]、黄楠[12]研究发现混合支付对提升企业长期绩效具有良好效果。根据上述分析,提出以下假设:

H4:混合支付对并购绩效具有正向影响;

H4a:混合支付对股票绩效具有正向影响;

H4b:混合支付对财务绩效具有正向影响。

上市企业并购时,在使用现金、股票、混合支付方式的基础上,也会选择使用资产进行支付。刘喜燕[13]以事件研究方法进行研究,发现除现金支付、混合支付、股票支付外,资产支付也能给股东带来超额收益。袁立、付晶华[14]以44个上市公司并购行为作为研究对象进行研究发现,资产置换这一支付方式能够给企业带来超额回报。葛结根[15]研究并购支付方式与并购绩效的关系时发现,在并购中使用资产支付可以保证公司拥有充足的现金流进行正常运营。基于此,提出以下假设:

H5:资产支付对并购绩效具有正向影响;

H5a:资产支付对股票绩效具有正向影响;

H5b:资产支付对财务绩效具有正向影响。

基于以上假设,构建假设模型,如图1所示。

图1 假设模型

2 实证结果与分析

2.1 样本选取与数据来源

为充分研究并购两年后公司财务业绩变化,本文从CSMAR并购重组数据库选取了2019年的100家公司为研究样本。通过剔除一年内多次进行并购的公司,以及ST公司,最后得到80个有效样本。其中使用现金支付的公司为45个,采用股票支付的公司为15个,采用偿债支付的公司为10个,采用资产支付的公司为5个,采用混合支付的公司为5个。

同时,为确保研究结果的准确性,本文参考国内外并购方式与并购绩效研究中的问卷题项,并在充分考虑国内上市公司并购特殊性的基础上设计问卷题项。通过走访就近的10家上市公司,获得同意后发放纸质问卷100份,回收95份;而其余70家上市公司主要采用网络问卷调查方式,共计发放260条链接,提交数为235条。剔除相应答案不全面的问卷后,得到301份有效问卷,有效问卷回收率达到91.2%,能够支持作进一步研究。

2.2 股票绩效研究

2.2.1 模型构建

反事实分析模型又称为潜在结果模型,在仅存在接受实验处理与未接受实验处理两种情况时可以使用[16-20]。根据上述假设内容,本文采用反事实分析法分析国内上市公司的并购支付方式对股票绩效的影响。

最先需要确定并购事件的发生期,以公司宣布并购交易日为中心,认定为第0天;选取国内上市公司宣布并购之日的前20天到后40天(-20,40)作为事件期;选择公司宣布的并购之日前200至前100天(-200,-100)作为观察期。其次,收集上述阶段内股票价格和市场指数,计算每日非正常收益率与非正常累积收益率CARiT,具体计算方式如下所示:

ARiT=RiT-E(RiT)

(1)

CARiT=ΣARiT

(2)

公式(1)中ARiT表示公司i在事件发生时间T内的非正常收益率,RiT为实际收益情况,E(RiT)为预期收益情况。

公司实际收益情况RiT的计算方式为:

RiT=αi+βiRmt

(3)

公式(3)中,αi、βi为公司计算实际收益率的常数项系数,βi为敏感系数,RmT为在T事件期中的预期收益率。

最后,通过计算80家样本公司的数据获得非正常收益率ARiT,并根据ARiT值求得CARiT。当CARiT>0时,说明公司股票价格获得额外收益,表明并购支付方式对企业并购绩效具有正向影响。反之,若CARiT<0,表明并购支付方式对公司并购绩效有负向影响。

2.2.2 结果分析

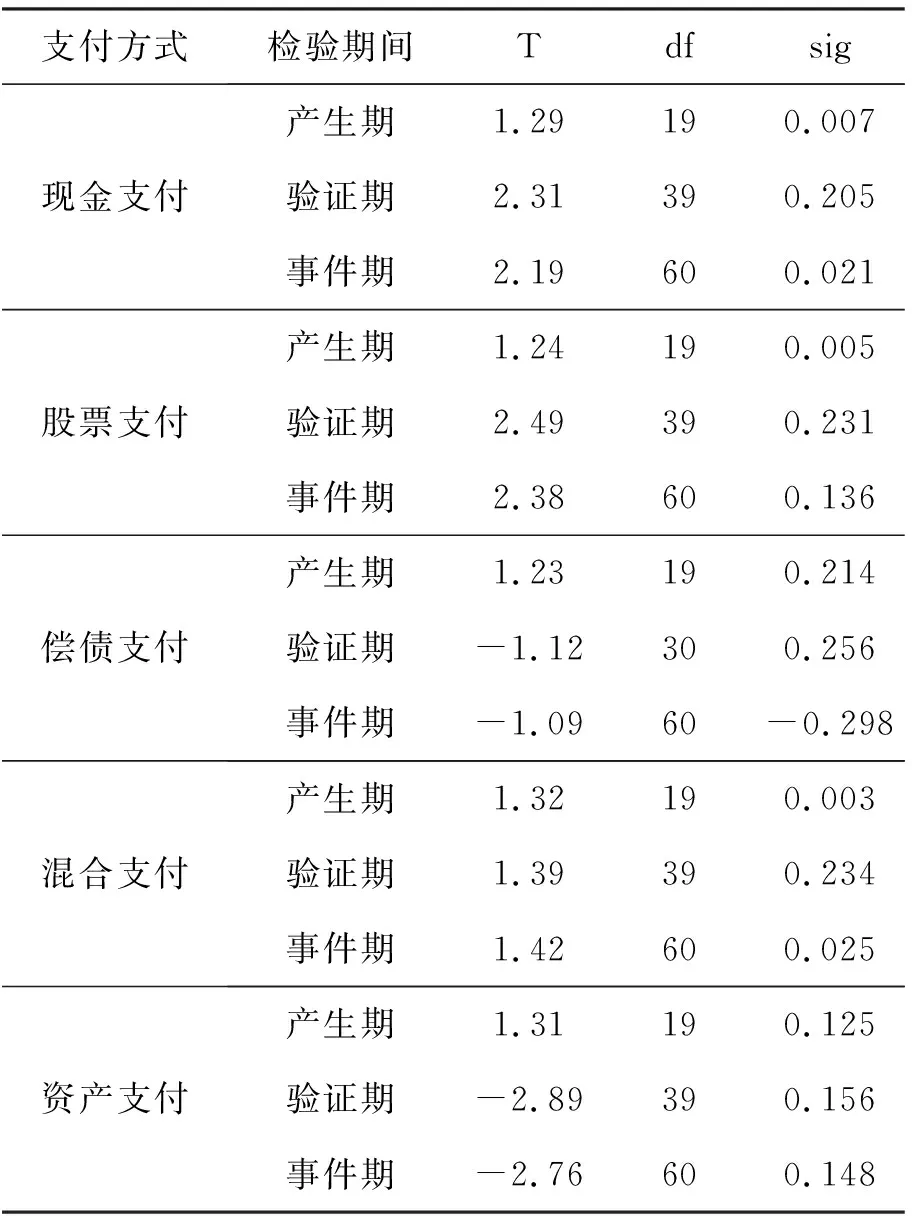

为验证上述假设,利用T检验方法,对非正常累积收益率(CAR)进行分组T检验,结果见表1。

表1 非正常累积收益率(CAR)的T检验

表1中现金支付事件期在5%显著性水平下P值为0.021,可知现金支付对股票绩效影响显著,即假设H1a成立;股票支付事件期在5%显著性水平下P值为0.136,说明股票支付对股票绩效的影响显著为正,证明假设H2a不成立;偿债支付事件期在5%显著性水平下P值为-0.298,同样说明偿债支付对股票绩效具有负向影响作用,即假设H3a成立。混合支付事件期在5%显著性水平下为0.025,说明混合支付对股票绩效具有正向影响作用,即假设H4a成立;资产支付事件期在5%显著性水平下为0.148,说明资产支付对股票绩效没有显著性影响,即假设H5a不成立。

2.3 财务绩效研究

为保证研究结果的准确性,本文在评价上市公司并购方式对财务绩效影响时将指标进行标准化处理。按照并购前一年(Q-1)、并购当年(Q0)、并购后一年(Q1)与并购后第二年(Q2)的顺序进行检验,然后利用均值评价并购支付方式对财务绩效的影响。

2.3.1 信效度检验

本文采用Cronbach’s α值进行信度检验结果判断,研究现金支付、股票支付、偿债支付、混合支付、资产支付5个变量对公司财务绩效的影响。由结果可知,检验数值均大于门槛值0.7,说明各变量设置符合要求,变量间具有较高的信度。

效度检验时本文依据因子分析方法对所设置的6个指标进行KMO和Bartlett’s检验,进而判断相应变量是否能够进行下一步的因子分析,最终结果详见表2。KMO统计值只在并购前一年小于0.5,其余年份均大于0.5;Bartlett’s球形检验值均在0.000水平上显著。这表明文中所有的检验数值均可以进行进一步的因子分析。

表2 KMO与Bartlett’s检验结果

2.3.2 因子分析

对各变量分别进行公因子命名,其中,X1、X2表示为现金支付公因子;X3、X4表示为股票支付公因子;资产支付公因子为X5、X6;偿债支付公因子为X7、X8;混合支付公因子为X9、X10;财务绩效公因子为Y1、Y2。经过对假设模型中适配指标进行计算,结果显示:X2 /df=2.010,在标准区间1—3之间;TLI=0.981、GFI=0.941、IFI=0.975,均高于标准值0.9。由此可知,本研究所设置的变量适配指标达到了相应标准,这亦表示模型的拟合度较高,适合作深入分析。

2.3.3 结果分析

通过对上述结果的分析,可知本文提出的假设模型中变量之间的拟合度较好,无需进行修正。由此,构建上市公司并购支付方式对公司并购绩效的影响结构方程模型,如图2所示。

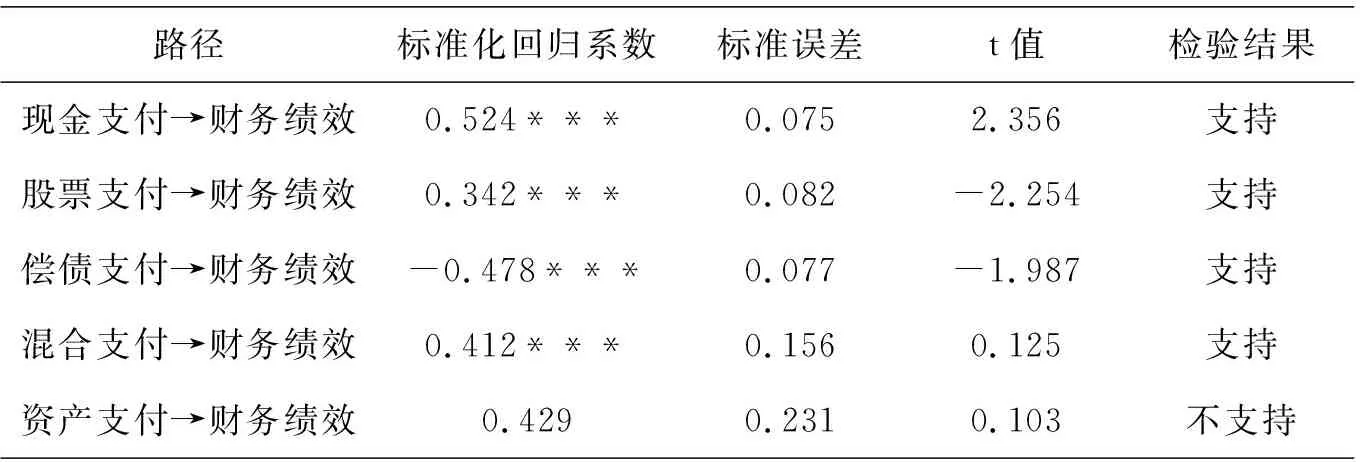

采用回归分析法对上述模型中财务绩效与现金支付、股票支付、偿债支付、混合支付与资产支付之间的路径关系进行验证,结果见表3。

表3 回归分析法检验结果

现金支付与混合支付对财务绩效的影响路径系数分别为0.524与0.412,呈正向影响关系,且均在0.001水平上显著,可知现金支付与混合支付对财务绩效具有正向影响,即假设H1b与H4b成立。股票支付对财务绩效的影响路径系数是0.342,在0.001水平上显著,说明股票支付对财务绩效具有正向影响,即假设H2b不成立。股权无偿划拨支付对财务绩效的影响路径系数是-0.478,且在0.001水平上显著,说明股权无偿划拨支付对企业财务绩效具有显著负向影响,说明假设H3b成立。资产支付对财务绩效影响关系验证没有达到显著水平P<0.001的要求,表明资产支付并不会显著影响财务绩效,假设H5b不成立。

3 结论

本文将公司并购绩效分为股票绩效与财务绩效两个方面,分别采用反事实分析法与回归分析法,研究国内上市公司并购支付方式对并购绩效的影响系数。结果表明:上市公司并购时采用现金支付与混合支付能够正向影响股票绩效;偿债支付负向影响股票绩效;股票支付则对资产支付方式无明显影响。现金支付与混合支付方式正向影响财务绩效,股票支付与偿债支付对财务绩效产生负向影响,资产支付对财务绩效不显著。

4 建议

针对上述结论,为提升上市公司并购绩效,优化并购支付方式,本文提出以下几点建议:第一,拓展公司并购现金支付渠道。我国应在推进证券市场建设的同时,在并购融资渠道上给予上市公司资金支持。在金融机构中,除了基本的商业贷款与公司并购基金外,要增加一项公司并购现金支付扶持基金,支持国内上市公司申请现金支付,为公司并购提供足够的资金支持,这有利于公司并购绩效的提升。第二,充分利用境外资本市场,完成公司并购对价支付。在上市公司交易时,我国证券市场交易的时效性较差。上市公司可通过境外国际化的证券交易市场,进行并购资金交易,有效规避不同支付方式的支付风险。第三,提倡公司联合并购。这种联合并购不仅指中国上市公司间的联合,还包括国内公司与国外公司之间的联合。上市公司应选择最优公司发出联合并购的邀请,待双方达成联合并购意向后,可签订并购协议与分配协议,以避免后续产生纠纷。联合并购在将并购公司利益分摊的同时,也将公司并购风险与治理风险分散化,有利于公司并购计划的实施。与此同时,有必要进一步加大对上市公司并购支付的监管力度,不仅要对交易过程进行监督,而且要时刻关注并购公司的评估增值率,要求其评估均在合理范围内,并及时进行相关数据的登记。公司在确定并购后,应对并购公司的债务、运营、信息披露等方面进行评估,根据国家一系列限制约束条款以及相关法律法规进行并购,防止盲目并购带来的财务与政策风险,提高公司并购绩效水平。