疫情与低油价下美国页岩油气公司生存之道

2021-04-25荆克尧

荆克尧

(中国石油化工股份有限公司石油勘探开发研究院,北京 100083)

2020年,受全球新冠疫情蔓延与欧佩克价格谈判破裂影响,国际油价持续低迷,给全球石油行业生产经营造成巨大压力,尤其是美国页岩油气公司,同样面临生死存亡考验,然而,这些公司却展现出了顽强生命力。为此,选取美国5家典型页岩油气公司(切萨皮克、桑德里奇、德文能源、大陆能源和依欧格)进行剖析,希望通过管窥这些公司在2020年疫情和低油价双重夹击下的生存之道,为我国石油企业开发非常规资源以及应对低油价提供有价值的参考[1]。

1 疫情与低油价双重夹击下美国页岩油气公司的业绩表现

挺过第一轮低油价后的美国页岩油气公司,自2020年3月初以来遭遇了疫情与第二轮油价暴跌的双重夹击,出现了产量缩减、收入下滑、严重亏损、经营现金流降低、资产负债率升高等压力。5家美国页岩油气公司2020年重要经营指标见表1。

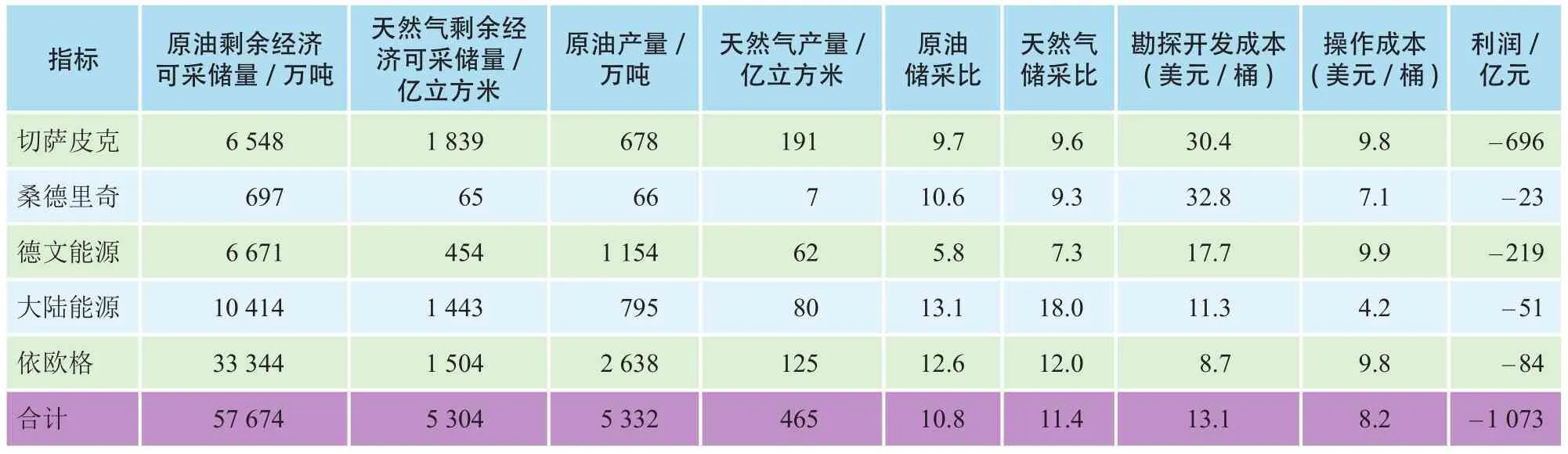

表1 2020年5家美国页岩油气公司重要经营指标

1.1 油气产量双降,经营状况较差的公司更需要用维持产量来维持现金流

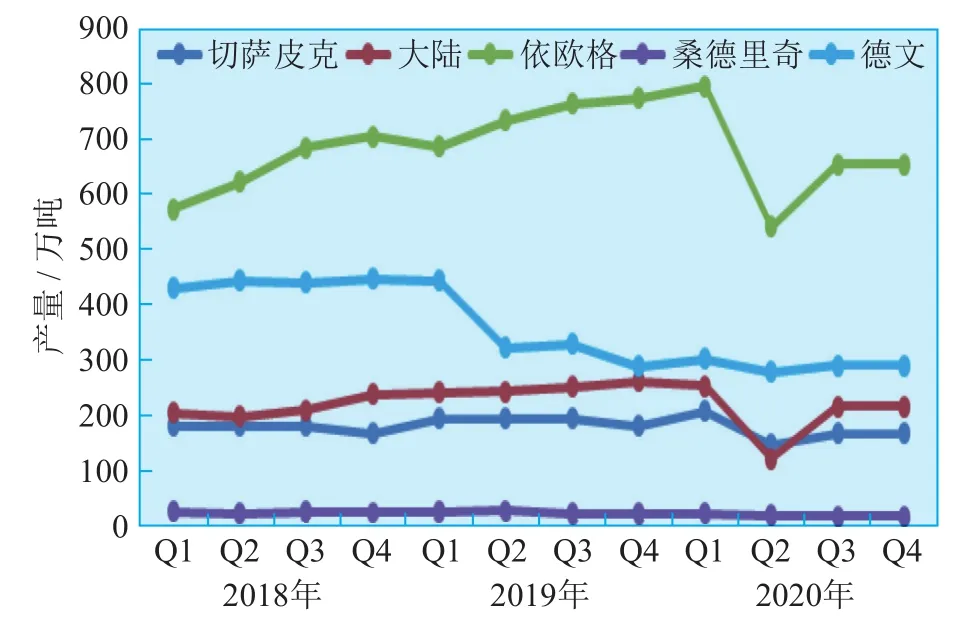

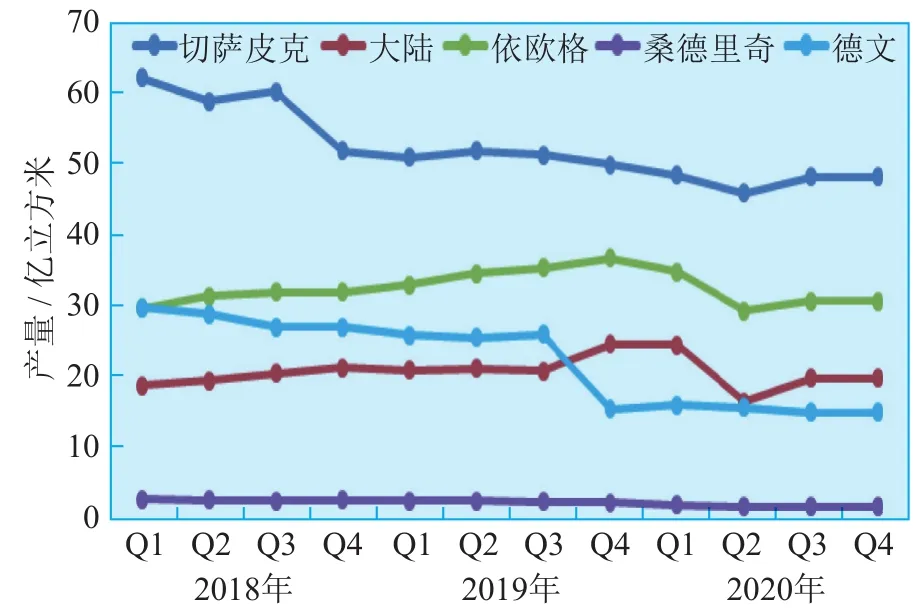

美国页岩油气公司的油气产量规模呈现了不同程度的下降(见图1和图2)。2020年,5家页岩油气公司合计原油、天然气产量同比均下降13%。其中,桑德里奇和德文能源产量规模下降较大,油气当量分别下降26%和22%。切萨皮克自2014年低油价以来产量就一直处于不断下降状态,但为了尽量维持产量规模来维持经营现金流和股东信心,2020年油气当量同比仅下降了8%。

图1 2018-2020年各季度5家公司页岩油产量

图2 2018-2020年各季度5家公司页岩气产量

1.2 收入与经营现金流双降,单位勘探开发成本低的公司经营现金流相对易转正

2020年,5家美国页岩油气公司收入、经营现金流和利润普遍大幅下滑,全部陷入亏损(见图3~图5)。5家公司合计营业收入同比下降39%,经营现金流同比下降37%,其中,依欧格、德文能源和大陆能源单位勘探开发成本相对较低,分别为8.7、11.3和17.7美元/桶,这3家公司的经营现金流相对容易转正。受资产减值影响,2020年5家页岩油气公司合计利润同比下降666%。其中,切萨皮克公司利润环比下降1 579%,大陆能源下降275%,依欧格下降234%,桑德里奇下降73%,德文能源下降2 911%。

图3 2018-2020年各季度5家页岩油气公司营业收入

图4 2018-2020年各季度5家页岩油气公司经营现金流

图5 2018-2020年各季度5家页岩油气公司净利润

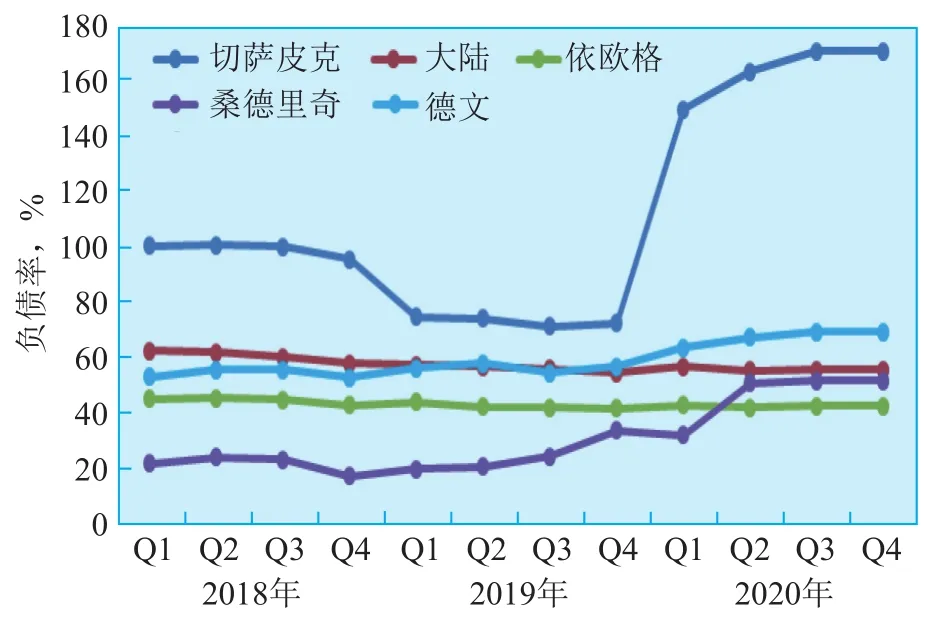

1.3 资产负债率大幅升高的公司,因资金链断裂导致破产重组

2020年各家页岩油气公司资产负债率均有较大的升高(见图6)。其中,页岩油气领头羊切萨皮克公司自一季度开始资产负债率即显著上升,仅2020年一季度、二季度就分别环比增加了77个百分点和14个百分点,因资不抵债,出现资金链断裂,最终导致企业破产重组。

图6 2018-2020年各季度5家页岩油气公司资产负债率

2 美国页岩油气公司应对疫情与低油价的生存之道

美国页岩油气公司面对疫情与低油价的双重夹击下,有的公司因为资金链断裂,已申请破产保护,有的勉强维持生存。纵观美国页岩革命的兴衰史和美国页岩油气公司应对低油价的表现,有不少值得借鉴的有益启示。

2.1 维持产量规模、保证现金流入,是页岩油气公司应对低油价的第一道防线

与第一轮低油价仍然保持产量增长不同,本轮美国页岩油气公司的油气产量规模均呈现了不同程度的下降,说明疫情和低油价对美国页岩油气公司的影响是非常严重的,但为了维持经营现金流和股东信心,经营状况最差的切萨皮克2020年油气当量同比仅下降了8%,下降幅度在5个公司中最小,说明尽量维持产量规模,是维持现金流为正的现实需要。

2.2 压减资本支出、减少现金流出,是页岩油气公司应对低油价的第二道防线

在油价下跌,现金流入大幅减少的情况下,国际石油公司第一反应普遍是减少资本支出。美国页岩油气公司也不例外,2020年切萨皮克、大陆能源、依欧格、桑德里奇与德文能源公司资本支出分别为22亿,28亿,6亿,2亿,19亿美元,比2014年分别减少45亿,22亿,4亿,14亿,42亿美元,减少幅度分别高达67%,44%,37%,88%,69%。2020年3月油价暴跌后,大陆能源公司将2020年资本支出大幅削减55%,并把巴肯页岩区的平均在用钻机从9部减少至3部;德文能源公司将资本支出削减近30%。低油价下,减少资本支出是油公司维持运营现金流最有效的手段之一。

2.3 全方位降本、减少现金流出,是页岩油气公司应对低油价的第三道防线

在2014年第一轮低油价时期,美国页岩油气公司能够很好地应对低油价风险,其中与油服公司合作大幅压减油服支出是重要依托手段之一。除此之外,美国页岩油气公司还采取了压缩用工规模、强化HSE管理等措施,实现成本水平明显下降。2020年切萨皮克、大陆能源、依欧格、桑德里奇与德文能源公司的平均单位操作成本分别降低9.8,4.2,9.8,7.1,9.9美元/桶,比2014年分别降低25%,25%,6%,39%,4%。操作成本的大幅降低,为公司节省了更多的现金流出,从而为应对低油价赢得了更为有利的主动权。

2.4 资产合理减值,轻装上阵,是页岩油气公司应对低油价的第四道防线

伍德麦肯锡数据显示,全球油气行业估值因油价暴跌和疫情影响将缩水1.6万亿美元,美国页岩油气行业资产或因本轮油价大跌减值3 000亿美元。其中,2020年第一季度,全球就有上百家油气公司累计减值资产上千亿美元[2]。2020年一季度切萨皮克、桑德里奇和德文能源分别减值88亿,5亿,69亿美元,资产减值幅度高达53%,46%,38%。通过合理的资产减值,有利于石油企业摆脱无效资产的沉重负担,在应对低油价过程中能够轻装上阵。

2.5 合理资本运作,确保资金保障,是页岩油气公司应对低油价的最后一根救命稻草

得益于债务融资以及市场投资者的风险偏好,美国页岩油气产业迅速发展。在过去的10多年期间,华尔街的银行家们鼓励投资者对页岩油气公司不断发行风险更高债券的同时,也让页岩油气公司成为华尔街最大的垃圾债券借款人与发行者。但资本运作无疑是一把双刃剑,高油价时期是动力,低油价时期就有可能成为包袱。2014年首轮低油价后,页岩油气公司较低的收入已经无法承受其较高的成本和债务压力,2016年,208家页岩油气公司申请破产。但页岩油气公司继续维持产量增长的坚定信心打动了华尔街,使其继续为页岩油气公司提供了最重要的资本支持。所以,合理的资本运作,恰当使用财务杠杆,保持适度的资产负债率水平至关重要,是行业处于低迷时期的救命稻草,而恰恰是这种成本过高的资本运作方式,也最终成为了第二轮低油价下压倒骆驼的最后一根稻草。

3 政策支持与破产重组有望促进美国页岩油气再次复兴

从企业层面看,尽量维持产量规模、压减资本支出、全方位降本、资产合理价值与依靠资本运作这“四道防线一根稻草”是美国页岩油气公司自身发展的生存之道。除此之外,国家政策支持与破产重组有望为美国页岩油气公司再次复兴提供良好的生存环境。

3.1 国家政策支持,是美国页岩油气公司脱离困境的最后依靠

在自身应对低油价的策略之外,美国对页岩油气产业一直以来的政策支持,是其繁荣发展的坚强后盾,也是其自救无效后的最后依靠。美国在页岩气产业发展初期,出台了力度很大的补贴与税收优惠政策。以页岩气为例,1980-2000年期间补贴与气价比的平均值曾高达27%。补贴政策持续时间之长与补贴力度之大对美国页岩革命的推动作用显而易见。因为从地缘政治和经济角度看,页岩油气行业对美国的能源独立至关重要,即使是美国拜登政府也不会轻言放弃。针对疫情与低油价的双重压力,美国页岩油气公司的开采收益受到直接影响,部分市场低效产能将被淘汰,但不至于造成产业本身的实质性发展障碍,页岩产业的巨大发展潜力和发展韧性决定其不会轻易退出历史舞台,美国政府的坚定支持成为美国页岩油气公司度过低油价的坚强后盾。

3.2 破产重组保护,是美国页岩油气公司应对低油价的无奈自救之举

在国家政策扶持下,仍抓不住融资这最后一根救命稻草,美国的页岩油气公司只能通过破产保护自救。2020年6月28日,切萨皮克能源公司因资金链断裂而申请了破产保护,成为近年来美国最大的油气公司破产案例之一。切萨皮克公司表示,一半以上的债权人同意将债务转换为股权,通过重组,公司将消除70亿美元的债务;同时,公司获得9.25亿美元的债务人持有资产融资,以及6亿美元新股本的支持承诺。虽然破产保护是切萨皮克能源公司融资失败后的无奈自救,但其在破产保护后已经脱胎换骨,重新成为一家具有竞争力的页岩油气公司[3]。

纵观美国页岩油气行业自2014年两轮低油价以来的应对策略,其表现比大多数人想象的更加坚韧。美国页岩油气企业通过新一轮的减值、甚至破产和整合,页岩油气产量或将出现一定时间的下降,但等待疫情结束世界经济复苏后,未来油价回升有望,科技进步将使页岩油气的开采成本仍有下降空间,页岩油气在未来国际能源市场中仍将扮演油价的重要影响者与产量的重要机动者两个角色。

4 对我国石油企业的启示与建议

美国页岩油气公司在应对疫情与低油价双重压力期间的整体表现,积累了丰富的经验,也留下了深刻的教训,可以为我国石油企业上游开发非常规资源和应对低油价提供借鉴。

4.1 维持产量规模,既是政治任务,也是维持现金流为正的现实需要

实现原油产量硬稳定,甚至是稳中有升,既是加大国内油气勘探开发力度的政治任务,也是国内原油企业维持现金流、实现扭亏脱困和可持续发展的现实需要,必须从政治高度深刻理解坚守原油稳中有升的深刻意义。

4.2 合理利用资本运作,切记激进作为,确保投资规模合理

资本运作是一把双刃剑。建议我国石油企业上游采用稳健的投资策略,切记激进作为,适度利用财务杠杆,优化资金投向,确定基于可持续发展的合理投资规模。

4.3 多途径、全方位降本,可有效提高企业应对低油价的抗风险能力

综合运用管理机制、科技创新、运营提效等多种途径,全方位降低上游成本。一是在提升管理效率和提高劳动生产率上下功夫,不断降低上游管理费用和用工成本等;二是深挖降本增效潜力,不断降低操作成本;三是通过突破关键技术,提产提效。

4.4 重视低效无效资产处置优化,常态化资产合理减值,保证资产优质

无效资产是企业经营中的沉重负担,会严重影响经营业绩。因此,必须重视资产的及时清理和优化,合理计提资产减值,常态化资产减值工作,保持资产优质高效,避免在低油价时期给上游经营雪上加霜。

4.5 争取对页岩油气产业政策支持,为产业健康快速发展提供坚强后盾

为保障尚在起步阶段的页岩油气产业能够健康发展,可以争取两个方面的政策支持:一是在专业技术的攻关研究上,争取国家在重大专项、重点示范区建设等方面的支持,起到资金支持和鼓励技术进步作用;二是在财税政策上,效仿美国在页岩油气革命初期的补贴政策,加大补贴和税费优惠等力度,使页岩油气产业有经济效益和积极性继续推进产业发展。

借鉴美国页岩油气公司疫情与低油价下生存之路,未来我国石油企业的页岩油气产业将取长补短,健康发展,为保障中国能源供给做出更大贡献。