个人投资者情绪对企业履行社会责任的影响

2021-04-25汤春玲向润婕罗子豪王帅

汤春玲 向润婕 罗子豪 王帅

基金项目:国家社会科学基金项目(20BTJO37)、湖南省普通高等学校教学改革研究项目(HNJG-2020-0354)

作者简介:汤春玲(1974—),女,湖南长沙人,博士,中南林业科技大学经济学院副教授,研究方向:资本运营与财富管理、农村经济发展。

摘 要:基于利益相关者理论,运用多元回归模型,依据2010-2018年度企业社会责任相关数据,将中国A股非金融类上市公司分为重污染企业和非重污染企业,考量个人投资者情绪对企业社会责任的影响。结果显示:个人投资者情绪越积极,企业社会责任履行状况越好;个人投资者情绪治理的效果会受污染异质性影响,相对于非重污染企业而言,个人投资者情绪对于重污染企业社会责任履行的影响更显著。鉴于此,应建立投资者情绪监测机制、鼓励社会责任投资等。

关键词:个人投资者情绪;企业社会责任;污染情况异质性

中图分类号:F830.59 文献标识码:A 文章编号:1003-7217(2021)06-0147-07

一、引 言

我国股票市场自1990年上交所成立以来,发展速度非常快。截至2021年7月,中国A股市场共有4488只股票,两市总市值高达868460亿元。但不可否认的是,我国股票市场目前仍以个人投资者为主。据深圳证券交易所调査显示,截至2021年2月底,我国个人投资者数量占比达到99.77%。众多的个人投资者作为企业的股东,是企业重要的利益相关者,他们对企业履行社会责任的情况进行压力约束或市场引导,是企业履行社会责任的重要推手。而企业作为经济属性和社会属性的统一体,其生存与发展与各个利益相关者密不可分,在利益相关者的约束下,企业会积极承担社会责任。

国内外学者研究投资者情绪对企业社会责任的影响的文献较少,主要集中在以下两个方面:

一是投资者情绪对公司股价及其自身投资选择的影响。De Long等(1990)通过建立噪声交易模型验证了投资者情绪是影响金融资产定价的系统性风险因素[1];Brown等(2005)认为过于高涨的投资者情绪会致使资产价格上涨过快从而使其被高估[2];韩立岩等(2007)、宋双杰等(2011)重点研究了投资者情绪与IPO之谜的关系,发现投资者情绪是资产定价的重要因素[3,4];伍燕然和韩立岩(2007)将封闭式基金折价作为投资者情绪的衡量指标,验证了其对资产价格的确定有一定影响[5];Jo和Na(2012)研究提到,投资者会以更低的股价期望来惩罚那些粉饰自身企业社会责任行为的公司[6];Derwall等(2011) 和 Durand等(2013)研究表明投资者对具有社会价值股票的需求仍然很大,相当多的投资者愿意牺牲金钱利益来换取非金钱上的满足[7,8];王诗雨等(2019)的研究指出主板的投资者会将积极履行企业社会责任的行为判定为一种增值行为并倾向于投资此类公司[9];许睿谦等(2020)进一步研究发现投资者更愿意为员工福址与环境保护类等利益相关性强的行为买单[10]。

二是关于企业履行社会责任的驱动因素的研究。Freeman(1984)提出了利益相关者理论,认为任何一个公司的发展都离不开股东、债权人、雇员、消费者、供应商、政府部门、自然环境等受到企业经营活动直接或间接影响的客体[11]。Schwartz和Carrdl(2003)提出了三个相交圆模型,认为经济、制度、道德是企业承担社会责任的动因[12];李井林和阳镇(2019)认为提升董事会性别多元化对于促进企业社会责任履行情况有显著影响[13];刘传俊等(2021)研究发现控股股东股权质押比例提高导致的公司短视行为将对其履行社会责任造成负面影响,且在非国有企业中更为显著[14];袁雅静和李向前(2021)研究指出机构投资者持股比例与企业社会责任存在“U形”关系,机构投资者在一定持股范围内有利于企业社会责任的履行[15]; Waddock等(1997)、Orlitzky等(2003)、谢昕琰等(2021)发现企业的财务绩效能够推动企业社会责任的履行[16-18]。

综上所述,国内外学者针对个人投资者情绪如何影响企业履行社会责任的这一问题尚缺乏深入的研究。目前,个人投资者对于企业的影响正日益增强,是不容忽视的公司治理力量。鉴于此,基于中国A股非金融类上市公司2010-2018年度发布的企业社会责任相关数据,运用多元回归模型研究个人投资者情绪对企业履行社会责任的影响。本文的创新点为:(1)选择个人投资者情绪作为解释变量,是对已有企业履行社会责任驱动因素的补充。(2)研究方法的创新。以往的研究样本仅将金融企业剔除,而本研究将样本企业按污染程度不同进行了实证分析,并据此得出了科学的结论。

二、理论分析与研究假设

(一)个人投资者情绪对企业社会责任的影响机理

利益相关者理论兴起于20世纪60年代左右,该理论认为任何一个公司的发展都离不开各种利益相关者的投入或参与企业的经营决策,必须要考虑他们的利益。基于利益相关者理论,企业的不同利益相关主体诉求会影响其经营与管理活动。如果企业未能较好地履行社会责任,个人投资者作为利益相关者通过互联网平台发表对公司的看法和意见,形成社会舆论,社会舆论对二级市场的交易会产生引导作用,最终影响企业的股票价格。因为我国股票市场个人投资者数量众多,而个人投资者往往容易受到市场信息的干扰,因此,他们的投资决策常常呈现出非理性的行为。个人投资者的这种负面情绪一方面会影响企业的股票价格;另一方面,由于惧怕这种后果,企业不得不重视进一步加强公司治理与投入,积极履行与承担企业社会责任。

声誉理论表明企业声誉水平的提升对其财务绩效与整体价值提升有积极的作用,而不良的企业声誉会使得企业利益受损。当投资者情绪高涨的驱动因素是看重公司的内在价值与社会责任履行水平时,企业出于维护良好的企业形象的目的,会继续维持并进一步提升社会责任履行水平,以稳定投资者的情绪倾向并保持股价的良好走势,且股价越高,公司更有能力和精力去落实、完善企业社会责任的履行。当公司做出违背投资者诉求、粉饰企业社会责任、违背企业道德等行为时,受到负面消息影响的投资者便有可能在二級市场做出惩罚性的反应,如大量抛售股票等。而这又会得出相反的结论:个人投资者情绪越高,企业的社会责任履行水平越高。

基于此,提出如下假设:

H1a 个人投资者情绪越积极,则企业社会责任履行状况越好。

H1b 个人投资者情绪越积极,则企业社会责任履行状况越差。

(二)污染情况异质性条件下个人投资者情绪治理的效果

投资者情绪作为一种外部治理机制对企业履行社会责任有一定的影响。但影响的程度可能存在着差别。参考以往的研究,将企业按照一定标准划分为重污染企业和非重污染企业。一方面,随着投资者监督力度的提升,他们对企业环境污染事件的敏感度逐渐加强。根据声誉理论的原理,企业为了避免舆论持续发酵,往往会针对网络舆论做出应对措施。而相比于无污染企业,重污染企业更容易陷入负面的舆论当中。因此,投资者情绪对于重污染企业履行企业社会责任的效果更显著。另一方面,重污染企业往往面临着环境管制。投资者情绪治理的效果可能会由于政府对重污染企业的严格监管而产生替代作用。重污染企业本身具有一定的负外部性,政府也会加大力度对这类企业进行严格的监管。因此,重污染企业对于企业社会责任履行的驱动因素更多是来源于政府外部监督的压力,而不像非污染企业主要受到自身利益和公司治理的影响。因此,投资者情绪的监督作用可能会在重污染企业中被政府监督的作用削弱。

基于此,提出如下假设:

H2a 重污染企业受到个人投资者情绪治理的效果更显著。

H2b 非重污染企业受到个人投资者情绪治理的效果更显著。

三、研究设计

(一)样本选取及数据来源

根据证监会2012年版行业分类并借鉴相关研究[19-21]定义重污染行业,其余行业则定义为非重污染行业①。以2010-2018我国A股市场发布企业社会责任报告的上市公司为研究样本,根据上述分类得到污染企业样本1449个,非污染企业样本3923个。对研究样本进行以下处理:(1)剔除ST、*ST的上市公司;(2)剔除金融业上市公司;(3)剔除企业社会责任、投资者情绪等数据缺失的上市公司数据样本。经过筛选后最终得到904个截面个体和5372个观测值,并对筛选后的数据使用Stata15和Excel进行处理与分析。数据主要来源于中国研究数据服务平台(CNRDS)数据库、国泰安数据库(CSMAR)和RESSET数据库。

(二)变量选取

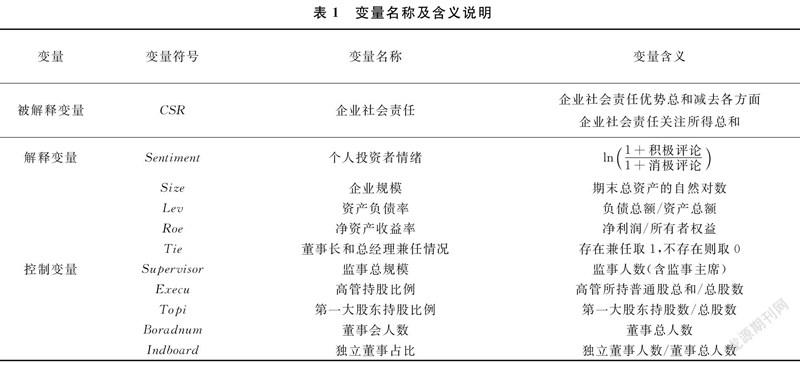

1.被解释变量。

选取企业社会责任(CSR)为被解释变量,运用CNRDS提供的企业社会责任数据库作为数据来源。CNRDS数据库以“优势”和“关注”两个角度结合多方面因素衡量企业社会责任,借鉴Newman等(2018)和Attig等(2016)的方法[22,23],将企业社会责任优势总和减去企业社会责任关注,即得到该企业的企业社会责任指数②。

2.解释变量。

选取个人投资者情绪(Sentiment)为解释变量。关于个人投资者情绪,目前存在以封闭式基金折价、换手率为代表的多种不同衡量方法。杨元泽(2010)研究表明,自2005年后封闭式基金折价指标不能很好地作为个人投资者情绪的衡量方式,而是更适合用于机构投资者情绪的代理指标[24]。随着互联网的迅速发展,近年的研究的热点主要集中在利用社交网络、公开网站、媒体门户、股票评论等数据进行大数据挖掘与自然语言处理等方式测量个人投资者情绪。部慧等(2019)基于股吧评论对投资者情绪影响股票收益进行了研究[25]。参照Antweiler和Frank(2004)的做法,以股票论坛中投资者对上市企业的评论内容衡量个人投资者情绪[26]。将t日某只股票所有的积极情绪的股吧评论计为Mpos,将所有消极情绪的股吧评论计为Mneg,运用Stata代码将日度数据加总为年度数据,并通过计算公式Sentiment=ln1+Mpos1+Mneg得出个人投资者情绪。

个人投资者情绪的数据选自CNRDS数据库所提供的股吧评论(GUBA)数据库。该数据库涵盖自2008年至今所有上市公司的股吧帖子,是目前唯一一个采用机器学习方法对股吧论坛帖子进行情感分析与统计的数据库③。

3.控制变量。选取企业规模、资产负债率、净资产收益率、董事长和总经理兼任情况、监事总规模、高管持股比例、第一大股东持股比例、董事会人数和独立董事占比共9个指标作为控制变量。

具体的变量名称及含义说明如表1所示。

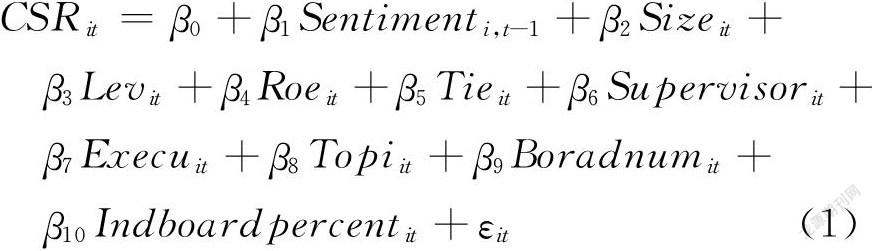

(三)模型构建

使用最小二乘法对以下的多元回归模型进行检验,以探究个人投资者情绪与企业社会责任履行之间的关系。关于变量的内生性问题,个人投资者情绪影响企业社会责任的同时,很可能也会反向影响个人投资者情绪,因此,将积极、消极两类投资者情绪取滞后一期的数据,以解决这一内生性问题。

个人投资者情绪对企业社會责任的影响模型如下:

其中,下标i代表公司i,下标t代表第t期,β1~β10是各解释变量的系数,εit为误差项。上述模型不仅可以用来检测总体上个人投资者情绪对企业社会责任的影响,同时,通过分样本回归也能检验无污染企业和污染企业分别在个人投资者情绪对企业社会责任效用上的显著性差异。

个人投资者情绪对重污染企业社会责任的影响模型如下:

个人投资者情绪对非重污染企业社会责任的影响模型如下:

四.实证结果与分析

(一)描述性统计

由表2可知,企业社会责任作为被解释变量,均值长期保持在17.13,约为最高值的一半,说明总体来看,我国A股市场企业社会责任整体水平适中。从最大值与最小值的差异来看,总体样本极差37说明不同企业之间社会责任水平差异非常悬殊。

作为解释变量的个人投资者情绪的均值为0.08,标准差为0.07,体现了整体较弱且稳定的积极情绪。而对于个人投资者情绪差异相对较大,最小值为-0.18,最大值为0.41。

控制变量方面,企业规模的均值为23.13,标准差为1.45,说明我国A股上市公司规模普遍较大。资产负债率均值在0.49,这说明A股上市公司总体来看负债比重较高,部分公司还存在资不抵债的情况。净资产收益率的均值为0.09,体现A股上市公司的盈利能力总体来看相对较弱;最小值-4.69,最大值0.96,这体现净资产收益率的个体差异较大,存在部分公司经营不善、亏损明显的情况。董事长和总经理兼职情况的均值为0.17,说明A股大部分的上市企业都采取董事长和总经理分任模式,体现较为良好的公司治理结构。高管持股比例最大值0.84体现目前仍有部分公司高管持股极高,可能存在高管兼任董事的情况。第一大股东持股比例的均值为0.38,说明A股上市公司股权结构总体来说相对集中;最小值0.03,最大值0.89,体现不同公司股权结构存在较大的个体差异。监事会规模、董事会规模、独立董事占比均值分别为3.98和9.22和0.38,规模中上,体现出A股上市公司普遍较为适中的监督水平。

(二)相关性检验

将主要变量进行Pearson相关系数检验,得到系数矩阵如表3所示。

由表3可知,(1)除独立董事占比对企业社会责任在10%显著性水平以及董事长和总经理兼职情况对企业社会责任在5%显著性水平以外,其余所有解释变量对企业社会责任的影响都在1%显著性水平,说明大部分变量对于企业社会责任的影响都是极为显著的;(2)解释变量之间相关系数均较小,因此,存在显著多重共线性问题的概率较低。控制变量的显著性都较高,说明控制变量的选取是合理的。

(三)实证结果分析

表4展示了个人投资者情绪对企业社会责任的影响。

由模型1-1结果可知,个人投资者情绪(Sentiment)的回归系数为1.506,在1%的水平下显著,说明个人投资者情绪对企业社会责任有积极的影响,个人投资者情绪越积极,企业社会责任履行状况越好,因此,假设H1a成立。这表明个人投资者情绪驱动了企业履行社会责任,当个人投资者情绪积极时,良好的社会反响会对企业活动产生重大影响,为了保持投资者的积极情绪并扩大企业的社会价值,企业往往会进一步提升社会责任绩效水平。

模型1-2和模型1-3的分样本回归比较结果显示,重污染企业样本中的投资者情绪对企业社会责任的回归系数为1.751,t值为4.24,非重污染企业样本的回归系数为1.456,t值为6.10,均在1%水平下显著,即个人投资者情绪对企业社会责任的影响确实会因为受污染情况异质性而出现差异。因此,H2a假设通过检验,重污染企业受到个人投资者情绪治理的效果更显著。这意味着相较于非重污染企业而言,由于重污染企业导致了较为严重的负外部经济效应,在受到更多政府外部监督的同时,还将面临更多来自个人投资者的压力,而为了挽回社会声誉和个人投资者信心,重污染企业会采取措施来改善社会责任的绩效情况。个人投资者情绪对企业履行社会责任的影响在重污染企业中更为突出。

(四)稳健性分析

1.内生性问题。针对个人投资者情绪与企业社会责任之间可能存在反向因果,相互影响的内生性问题,我们采用工具变量法,引入个人投资者情绪滞后一期作为工具变量,并进行二阶段最小二乘回归。回归结果显示,个人投资者情绪回归系数为3.207,仍然在1%的水平上显著,个人投资者情绪与企业社会责任依旧呈显著的正相关关系,与原结果保持一致, 假设H1a再次得到验证。

2.改变解释变量度量方式。为了对回归结果进行稳健性检验,通过改变关键变量衡量方式的途径,将个人投资者情绪的计算方式变更为表达式投资者情绪=积极评论-消极评论总评论重新进行回归。结果显示,个人投资者情绪的系数为3.851,在1%的水平下显著,正向影响企业社会责任。而重污染企业样本与非重污染企业的回归系数分别为5.14与3.46,均在1%的水平下显著,且重污染企业回归系数高于非重污染企业回归系数。因此,本文所提出的假设H1a,H2a的稳健性得以验证。

五、结论和建议

(一)结论

1.个人投资者情绪越积极,企业社会责任履行状况越好。这一方面说明当下的个人投资者对于企业的预期已经从原来盲目在乎股价高低和资本收益逐渐转变为对企业内部管理与社会责任的履行情况的关注,即越来越多的投资者更偏向于投资治理良好、履行社会责任的企业。当选择投资目标企业后,作为企业的股东,他们比较关注公司治理的情况,由此能够在一定程度上督促公司不断完善公司管理,监督企业履行社会责任。

2.个人投资者情绪对重污染企业的公司治理与企业社会责任存在更为显著的外部改善作用。这说明相对于非重污染企业,重污染企业由于本身已经存在负面的社会责任形象或此前已受到相应的惩处与责令整改,因此,当面临投资者情绪高涨时,重污染企业对自身企业社会责任的履行与落实会更加积极,以免进一步削减公司价值、对利益相关方的利益造成损害,影响企业的长远发展。

(二)建议

1.完善信息披露制度,加强对重污染企业的监管。首先,政府应当健全法律法规,制定完善的企业社会责任披露范围和标准,增强企业社会责任信息披露的规范性。其次,引入奖惩机制,针对不同行业不同类型的企业制定不同的奖惩标准,特别是重污染企业,由于其受到个人投资者情緒的影响更为显著,因此,应该强制该类企业进行规范的信息披露,并对长期不履行企业社会责任披露义务的企业做出相应惩罚,反之给予一定的奖励。此外,还可以邀请权威、公正的第三方对企业社会责任披露情况进行监督和审核,确保披露信息的真实性和有效性。

2.建立投资者情绪监测机制,强化投资者关系管理。

个人投资者往往缺乏先进的投资理念和准确及时的信息来源,容易形成非理性的情绪和决策。企业应建立健全对个人投资者情绪的评估与管理机制,及时防范投资者不理性情绪的蔓延和传播。当个人投资者的情绪趋于消极时,应该进一步加强履行企业社会责任并多平台进行广泛宣传,引导投资者坚定投资信心,尽量消除由于个人投资者消极情绪带来的不合理的股价波动;当个人投资者的情绪趋于积极时,应该稳步推进企业履行社会责任,搞好与投资者的动态互动,以保持公司股价的合理推进。企业可以通过自己的官网或者官方新媒体开设新闻中心,并积极运营,对社会责任的履行情况进行实时披露,通过情感分析等方法追踪个人投资者的情绪走向;通过评论区,积极解答利益相关者的疑问,增加与投资者的沟通交流;定期开展“企业开放日”等主题活动,让投资者更加深入了解企业社会责任履行现状。

3.加强投资者教育,鼓励社会责任投资。

个人投资者作为证券市场重要的参与者与监管力量,要充分发挥自身对企业的监督作用。中证中小投资者服务中心等证券金融类组织应从企业社会责任的推动角度加强对投资者的教育,引导投资者树立绿色投资与可持续投资理念,宣传ESG概念的基金与银行理财等投资产品,引导投资者关注与学习企业社会责任信息的披露内容,增强投资者关于企业社会责任投资的知识储备。

注释:

① 证监会2012年行业分类将煤炭开采和洗选业,石油和天然气开采业,黑色金属矿采选业,有色金属矿采选业,纺织业,皮革、毛皮、羽毛及其制品和制鞋业,造纸和纸制品业,石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,化学纤维制造业,橡胶和塑料制品业,非金属矿物制品业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力、热力生产和供应业定为重污染企业。

② 数据来源:中国研究数据服务平台(CNRDS)企业社会责任数据库-CCSR。https://www.cnrds.com HYPERLINK"https://www.cnrds.com。

③ 数据来源:中国研究数据服务平台(CNRDS)股吧评论数据库-GUBA。https://www.cnrds.com。

参考文献:

[1] De Long,Bradfor J,Shleifer A, et al. Noise trader risk in financial markets[J]. Journal of Political Economy, 1990, 98(4):703-738.

[2] Brown G W, Cliff M T. Investor sentiment and asset valuation[J]. The Journal of Business, 2005, 78(2):405-440.

[3] 韓立岩,伍燕然.投资者情绪与IPOs之谜——抑价或者溢价[J].管理世界,2007(3):51-61.

[4] 宋双杰,曹晖,杨坤.投资者关注与IPO异象——来自网络搜索量的经验证据[J].经济研究,2011,46(S1):145-155.

[5] 伍燕然,韩立岩.不完全理性、投资者情绪与封闭式基金之谜[J].经济研究,2007(3):117-129.

[6] Hoje Jo,Haejung Na. Does CSR reduce firm risk? evidence from controversial industry sectors[J]. Journal of Business Ethics, 2012, 110(4) :441-456.

[7] Derwall J, Koedijk K,Ter Horst J. A tale of values-driven and profit-seeking social investors[J]. Journal of Banking and Finance, 2011, 35(8) :2137-2147.

[8] Durand R B,Koh S K,Limkriangkrai M. Saints versus sinners. Does morality matter?[J]. Journal of International Financial Markets, Institutions & Money, 2013, 24 :166-183.

[9] 王诗雨,汪官镇,陈志斌.企业社会责任披露与投资者响应——基于多层次资本市场的研究[J].南开管理评论,2019,22(1):151-165.

[10]许睿谦,杨东宁,陈馨.异质性企业社会责任信息的市场信号作用——基于利益相关方特性视角[J].技术经济与管理研究,2020(9):44-50.

[11]Freeman R E. Strategic management:A stakeholder approach [M].Boston:Pitman/Ballinger, 1984.

[12]Schwartz M S, Carroll A B. Corporate social responsibility:A three-domain approach[J]. Business Ethics Quarterly, 2003, 13(4) :503-530.

[13]李井林,阳镇.董事会性别多元化、企业社会责任与企业技术创新——基于中国上市公司的实证研究[J].科学学与科学技术管理,2019,40(5):34-51.

[14]刘传俊,刘晓红,任利成,等.控股股东股权质押、资金投向与企业社会责任绩效[J].会计之友,2021(8):128-135.

[15]袁雅静,李向前.机构投资者持股与企业社会责任的非线性关系——基于美国1699家公司数据的分析[J].现代财经(天津财经大学学报),2021,41(1):78-97.

[16]Waddock S A, Graves S B .The corporate social performance-financial performance link[J]. Strategic Management Journal, 1997, 18(4) :303-319.

[17]Orlitzky M, Schmidt F L,Rynes S L. Corporate social and financial performance:A meta-analysis[J]. Organization Studies, 2003, 24(3) :403-441.

[18]谢昕琰,刘溯源.财务绩效、制度压力与企业社会责任[J].统计与决策,2021,37(7):170-173.

[19]潘爱玲,刘昕,邱金龙,等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[J].中国工业经济,2019(2):174-192.

[20]刘星河.公共压力、产权性质与企业融资行为——基于“PM2.5爆表”事件的研究[J].经济科学,2016(2):67-80.

[21]刘运国,刘梦宁.雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J].会计研究,2015(3):26-33,94.

[22]Newman C, Rand J, Tarp F, et al. The transmission of socially responsible behaviour through international trade[J]. European Economic Review, 2018, 101 :250-267.

[23]Atting N, Boubakri N, E I Ghoul S, et al. Firm internationalization and corporate social responsibility[J]. Journal of Business Ethics, 2016, 134(2) :171-197.

[24]杨元泽.封闭式基金的折价能否作为投资者情绪有效衡量——基于深圳股票市场的实证研究[J].中央财经大学学报,2010(5):26-31.

[25]部慧,解峥,李佳鸿,等.基于股评的投资者情绪对股票市场的影响[J].管理科学学报,2018,21(4):86-101.

[26]Antweiler W,Frank M Z. Is all that talk just noise? The information content of internet stock message boards[J]. The Journal of Finance, 2004, 59(3) :1259-1294.

(责任编辑:钟 瑶)