数字金融是否促进了小微企业创新?

2021-04-25李秀萍

李秀萍

摘 要:本文以小微企业调查数据(CMES)为研究样本,对数字金融发展如何影响小微企业创新进行研究,并考察小微企业主经历的调节作用。研究发现,数字金融发展对小微企业创新具有较显著的促进作用,且企业主的创业和就业经历对企业创新具有显著的正向调节效应,一系列稳健性检验进一步验证了相关结论。此外,数字金融对小微企业创新的激励作用具有区域异质性,在西部等欠发达地区的作用效果更为显著,进一步说明了数字金融的普惠性和可触达性。

关键词:数字金融;企业主经历;小微企业创新;调节效应

DOI:10.3969/j.issn.1003-9031.2021.11.002

中图分类号:F832.4 文献标识码:A 文章编号:1003-9031(2021)11-0018-08

一、引言及文献综述

当前我国正处于“三期叠加”、贸易摩擦、新冠疫情冲击等背景下,走集约型创新驱动发展道路是“十四五”时期促进我国经济社会发展的重要选择。创新作为推动经济增长的主要动力,必将成为经济高质量发展的重要抓手。小微企业在吸纳就业、激励创新以及促进投资和消费等方面功不可没,是我国经济发展的重要力量。应当看到,小微企业因其固有的体量和属性局限,其创新难度相较大中型企业要困难许多,易导致小微企业很难适应激烈的市场竞争。鉴于此,考察小微企业的技术创新问题及其背后的机制,对探索小微企业高质量发展与走创新驱动发展道路,具有重要的理论及现实意义。

金融发展的基础内核是解决企业的融资可得性,这直接受信息和交易成本的约束,进而影响企业创新。经过学者们从专业化、激励机制、风险管理等理论层面阐述金融之于创新的作用,金融发展对企业创新的影响逐渐引起关注,并逐步拓展到实证层面。一系列研究表明我国金融体系发展不完善且以间接融资为主,传统金融因结构性问题不利于企业创新,而小微企业对金融市场环境的需求更为强烈,普惠金融的出现提高了金融服务的可得性和有效性,有利于小微企业创新。万佳彧等(2020)认为随着数字技术和金融服务的深度结合,数字金融对企业创新质量发挥着重要作用。金融改革和发展有利于提高企业研发投入,进而提升企业自主创新能力。数字金融区别于传统金融最明显的特征是“技术化”,现有研究一方面从数字金融的发展现状、影响因素、风险识别与监管等方面进行理论探讨,另一方面对数字金融如何影响经济增长、全要素生产率等宏观层面进行实证分析。然而,数字金融与微观企业创新方面的研究相对较少,唐松等(2020)认为数字金融通过对高频数据的深度挖掘以及机器学习等算法,全方位评估企业特征,“精准”扩大服务边界推动企业创新,有助于跟踪和监管企业创新项目进展,并提升政策促进创新激励的有效性。赵晓鸽等(2021)的研究表明数字金融能够有效校正传统金融的结构性问题,对民营企业创新存在结构性驱动效果。

鉴于企业创新性质和创新过程的复杂性,尤其是小微企业的固有属性,使得小微企业创新的影响因素众多,其中小微企业主的异质性就是其中较为关键的影响因子。已有文献对数字金融与企业创新之间的研究,以及企业高管背景经历与企业创新之间的研究较为深入,但对小微企业这一特殊群体的企业主背景在数字金融与小微企业创新之间的调节作用关注度不够。基于此,本文以数字金融的发展为背景,重点关注数字金融对小微企业创新的激励作用,并进一步探究企业主经历对数字金融与小微企业创新关系的调节作用。

二、研究设计

(一)数据介绍

本文采用的数据库(CMES)来自于西南财经大学中国家庭金融调查与研究中心,该研究中心在2015年收集了具有全国代表性的小微企业数据,除新疆、西藏、青海、港澳台地区,样本囊括了全国28个省约6000家小微企业,样本指标涵盖财务、管理、投融资、政府补贴、创新发展等方面的详细信息。本文在此数据的基础上,对数据进行了整理。首先,本文根据工信部、统计局、发改委和财政部联合制定的《中小企业划型标准规定》筛选出符合标准的小微企业。我们根据划分标准只选择小型和微型企业。其次,我们在筛选小微企业样本的基础上,进一步剔除了金融行业,以及员工数、营业收入、总资产等信息缺失的样本。

(二)关键变量的设定

考虑到本文采用的是CMES的小微企业数据库,借鉴黄宇虹和捷梦吟(2018)的做法,小微企业的创新变量包括是否有创新、是否有创新成果等。数字金融采用省级层面的中国数字普惠金融指数衡量,为进一步探究数字普惠金融对小微企业创新产生影响,我们还选用其三个维度来构建数字普惠金融体系(谢绚丽等,2020)。一是覆盖广度(width),主要根据地区支付宝账户数量编制而成,是数字金融的覆盖人群的评价指标;二是使用深度(depth),其衡量的是地区实际使用互联网金融服务的频率等;三是数字支持服务程度(digital),该指数侧重于考察地区数字金融的便利性和效率。企业主经历采用过去是否有创业经历以及就业经历。

本文根据国家统计局国民经济行业分类以及CMES样本中关于行业的分布,将所有企业细分为23个行业。本文还控制了企业层面的特征变量,包括企业存续时间、员工人数、资产、营业收入、所属行业等。此外,鉴于研究样本的有限性,避免因哑变量较多导致模型估计结果不稳定,本文采用了各省的人均GDP来控制地区之间的差异。用于内生性检验的互联网普及率(internet)①。相关控制变量的設定与赋值方法如表1所示。

三、模型估计

为了检验数字金融、企业主经历与小微企业创新之间的关系,本文构建如下Probit模型:

prob(RD=1)=α0+α1difi+α2control+εi (1)

其中, RD代表企业创新,当企业有创新投入时,RD赋值为1,否则赋值为0。此外,借鉴黄宇虹和捷梦吟(2020)的研究,本文进一步使用企业是否成功申请到专利(patent)作为式(1)的被解释变量进行重新估计。解释变量为数字金融,控制变量包括企业层面的存续时间、资产、员工数等和宏观层面各省份人均GDP等。ε为随机扰动项。

然后检验企业主经历对数字金融与小微企业创新之间的调节作用,构建如下模型进行估计。

prob(RD=1)=β0+β1difi+β2chuang+β3difi*chuang+φcontrol+εi (2)

prob(RD=1)=γ0+γ1difi+γ2jiu+γ3diff*jiu+φcontrol+εi (3)

其中, chuang代表小微企业主具有创业经历,jiu代表小微企业主具有就业经历,β0、γ0分别为式(2)和(3)中的截距项,其他变量的定义不变。

(一)数字金融与小微企业创新的回归结果

由于本文使用的被解释变量创新(RD)为0~1二元值,所以采用probit模型进行回归分析,表2报告了数字普惠金融指数以及三个维度的子指标作为解释变量对创新的回归结果。其中,奇数列(1)-(7)报告了未加入任何控制变量的回归结果,偶数列(2)-(8)报告的是加入控制变量后的回归结果。从回归结果可以看出,数字金融(difi)对小微企业创新的回归系数分别为0.630和1.830,均在1%的水平下显著为正,说明数字金融对小微企业创新具有正向促进作用。数字金融作为数字技术和金融服务融合的高科技产物,相较于传统金融具有可触达性强、服务效率高的特点,一定程度上迎合了小微企业这类“长尾群体”的金融需求,所以有助于企业创新和发展。从三个维度的子指标回归系数来看,覆盖广度(width)、使用深度(depth)和数字支持服务(digital)对小微企业创新RD的回归结果均显著为正,其中覆盖广度(width)的回归系数更高,说明数字金融的覆盖面广,对小微企业创新的促进作用更强。

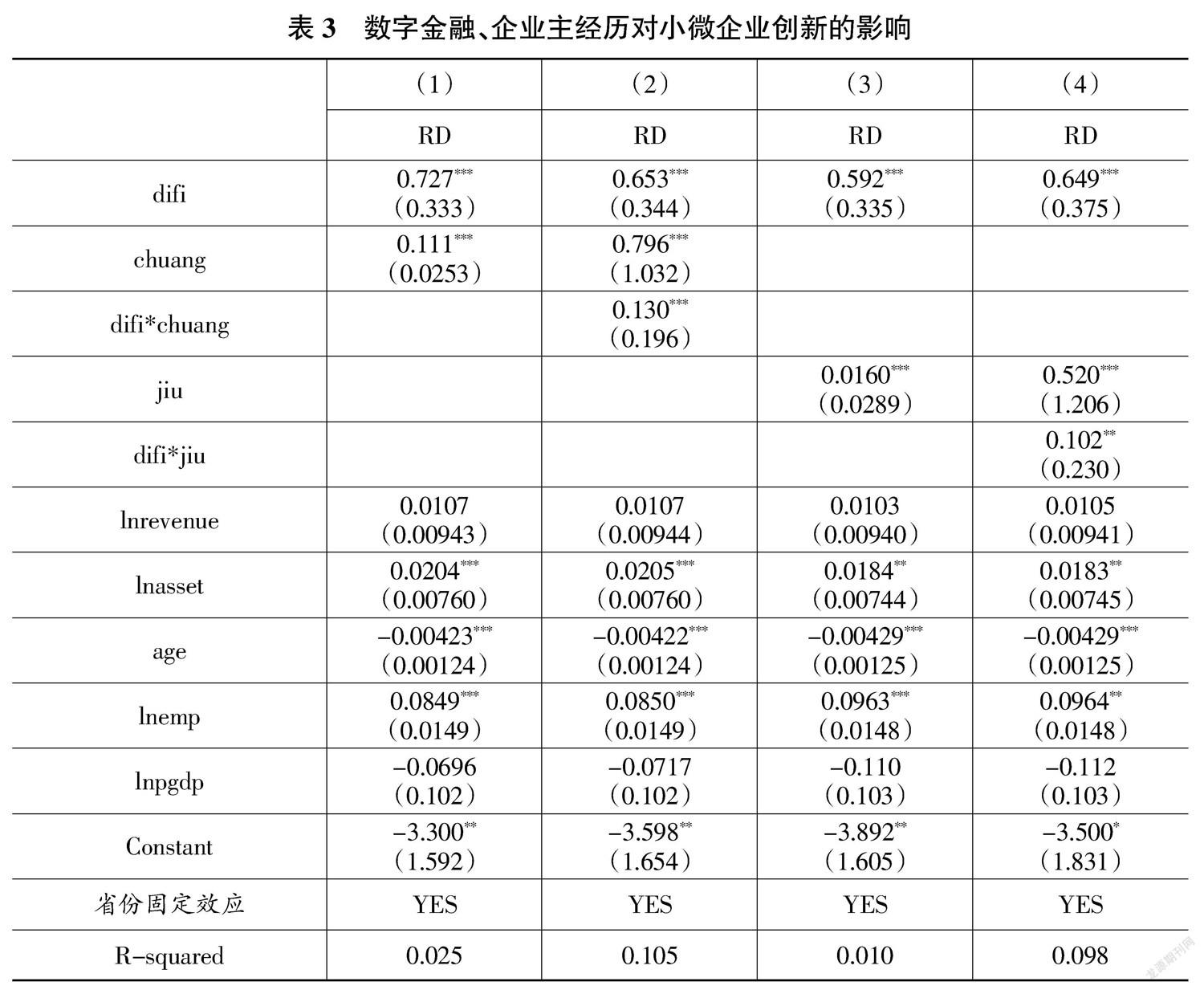

(二)数字金融、企业主经历与小微企业创新的回归分析

在加入企业主经历作为调节变量后,可验证小微企业主经历对企业创新的正向影响,以及企业主经历在数字金融与企业创新之间的正向调节作用机制,这里依然使用probit模型进行估计。从表3可以看出,加入小微企业主经历及其交互项后,数字普惠金融对小微企业创新RD的回归系数仍显著为正,企业主经历的回归系数在1%的显著水平下为正,这说明有工作经历的小微企业主往往具有更强的市场敏感度和更远见的认识,对于创新对企业发展的作用认识更为深刻,即企业主经历强化了数字金融对小微企业的创新激励。

四、稳健性检验

(一)替换被解释变量

为了增强结论的稳健性,本文尝试替换企业的创新指标,采用是否成功申请专利成果的变量patent,即用创新效果作为创新的替代变量重新进行估计。如果成功申请专利,赋值为1,反之赋值为0。由表4可以看出,估计结果与前文基本一致,进一步证明了本文研究结论的稳健性。

(二)内生性问题

本文前半部分已经验证了数字金融与小微企业创新之间的正相关关系,并指出企业主经历的这一调节作用变量。对于本文的内生性问题,虽然我们采用了两个宏微观数据库的匹配,一定程度上降低了反向因果性,但仍可能存在遗漏变量的问题。基于此,本文参照谢绚丽等(2018)的做法,选用各地区互联网普及率作为数字普惠金融的工具变量,相应的模型估计结果如表5所示。通过工具变量法的回归结果可以看到,数字金融的估计系数依然显著为正,这也进一步证明本文结论的准确性。

(三)异质性分析

为了验证回归结果的稳健性,本文进一步考察数字金融对小微企业创新的影响在不同区域间是否存在异质性。据此,本文将所有样本对东中西部进行分样本回归,从表6第(1)-(3)列可以看出,相比东中部地区,西部地区的数字金融的促进作用更强,说明数字金融在不同区域间具有明显的异质性。结果表明,相对于东中部相对发达地区,数字金融对西部欠发达地区的作用效果更显著,这也再次说明数字金融的普惠性和可触达性。

五、结论与启示

数字金融作为对传统金融的补充,为小微企业创新带来了发展契机。本文以小微企业为样本,采用中国小微企业调查(CMES)数据库,与地区数字普惠金融指数进行匹配,从多种维度讨论数字金融对小微企业创新的影响,并进一步探究小微企业主经历对数字金融与企业创新之间的调节作用机制。结果表明,地区数字金融发展显著促进了小微企业的创新,在考虑了内生性问题和一系列稳健性检验之后,结论仍然成立。通过企业主经历这一调节机制发现,小微企业主经历能够显著促进地区数字金融发展对企业创新的正向调节作用。通过异质性分析发现,相对于东中部地区,数字金融对西部欠发达地区的作用效果更为显著,这也进一步说明了数字普惠金融的普惠性和可触达性。

本文从宏观数字普惠金融的角度拓展了企业微观创新的研究,并与企业主经历这一内部治理相结合,为解决中国小微企业创新不足这一难题提供了理论借鉴和实践指导。本文政策启示为:一是积极稳妥地推进数字金融发展,扩大数字金融的覆盖程度、使用深度和数字化程度,促进金融资源配置的均质性和普惠性。此外,要强化对数字金融技术的监管,引导和规范其资金流向,使数字金融发挥缓解企业融资约束、推动企业研发创新的作用,防止通过数字金融聚集的大量资金脱实向虚。二是小微企業应充分意识到企业主经历可能对创新带来的影响,通过加大对员工的培训和拓展经历,促进企业创新。三是小微企业在内部决策过程中,要高度重视企业主对资金使用的意见,尤其是在进行研发创新决策时,切实做到“专业人做专业事”,在小微企业内部形成鼓励研发创新的良好环境。

(责任编辑:孟洁)

参考文献:

[1]SOLOW R M.A Contribution to the theory of economic growth[J].The Quarterly Journal of Economics,1956,70(1):65-94.

[2]ROMER P M.Human capital and growth:theory and evidence[J].Carnegie Rochester Conference,1990,32(1):251-286.

[3]张军扩,侯永志,刘培林,等.高质量发展的目标要求和战略路径[J].管理世界,2019(7):1-7.

[4]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[5]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[6]Hsu P,Tian X,Xu Y.Financial Development and Innovation:Cross-Country Evidence[J]. Journal of Financial Economics,2014(112):16-135.

[7]庄毓敏,储青青,马勇.金融发展、企业创新与经济增长[J].金融研究,2020(4):11-30.

[8]钟腾,汪昌云.金融发展与企业创新产出——基于不同融资模式对比视角[J].金融研究,2017(12):127-142.

[9]唐松,伍旭川,祝佳.数字金融与企业技术创新:结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66+9.

[10]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[11]郭峰,王靖一,程志云,等.测量中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[12]邹伟,凌江怀.普惠金融与中小企业融资约束[J].财经论丛,2018(6):34-45.

[13]梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J]. 当代经济科学,2019(5):74-86.

[14]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[15]LIN M,PRABHALA N,VISWANATHAN S.Judging Borrowers by the Company They Keep:Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].Management Science,2013,59(1):17-35.

[16]黄益平,陶坤玉.中国的数字金融革命:发展、影响与监管启示[J].国际经济评论,2019(6):24-35+5.

[17]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[18]李春涛,闫续文,宋敏,杨威. 金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[19]赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021(4):158-169.

[20]雷汉云,谭卓敏.金融科技與小微企业创新[J].兰州财经大学学报,2020(12):13-26.

[21]鲁小凡,窦钱斌,宋伟,葛章志.海归高管与企业创新效率:助力还是阻力?[J].科技管理研究,2021(1):143-150.

[22]贾俊生,刘玉婷. 数字金融、高管背景与企业创新——来自中小板和创业板上市公司的经验证据[J].财贸研究,2021(2):65-76.

[23]彭星红,毛新述.政府创新补贴、公司高管背景与研发投入:来自我国高科技行业的经验证据[J].财贸经济,2017(3):147-161.

[24]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136-154.

[25]何瑛,于文蕾,戴逸驰等.高管职业经历与企业创新[J].管理世界,2019 (11):174-192.

[26]黄宇虹,捷梦吟.关系、社会资本与小微企业创新[J].科研管理,2018(11):27-39.