逆周期调节、公共资本与经济增长∗

2021-04-22

(西安交通大学经济与金融学院 陕西西安 710061)

一、引 言

回首改革开放40 年来的发展历程,中国经济始终维持了较高的增速,即使在新冠疫情冲击下也仍然保持了强大的增长韧劲。对于上述特征,部分文献将之归结为经济体制转型的积极成效(Song 等,2011),部分文献认为此源自于政府主导下的国家发展战略(徐朝阳和林毅夫,2011),然而,更多文献将此视为中国特色政治经济学逻辑的必然结果,即在中国式分权体制下地方官员为谋求政治晋升所采取的“稳增长”策略(周黎安,2017),尤其是对公共资本的重视(金戈,2016)。纵观我国宏观调控历史,无不凸显了公共资本的逆周期扩张在稳增长中的重要性。在新冠疫情冲击下,以5G、人工智能、大数据中心、工业物联网为代表的“新型基础设施”更被认为是应对经济形势变化的重要手段。事实上,与“老基建”相比,“新基建”不仅具备“市场一体化效应”,还可以“赋能”于资本,为经济增长提供新动力(Banerjee 等,2020)。同时,公共资本还可能借助地方政府债务来影响金融资源的配置。因此,精准甄别公共资本与经济增长的关系,发挥以“新基建”为主的公共资本结构调整优势,挖掘其“稳增长”潜力,对于构建以国内大循环为主体、国内国外双循环相互促进的新发展格局并实现经济高质量发展具有重大意义。

对于公共资本与经济增长关系的理论研究,起始于探讨公共资本的不同模型化方式对动态模型均衡稳定性的影响(Barro,1990;Greiner 和Kauemann,2007)。另外,理论研究在剖析公共资本对经济增长影响机制的同时,还强调面对要素配置的影响并为经济增长带来新机遇(Turnovsky 和Fisher,1995;Tombe 和Zhu,2019)。进一步,理论研究还关注到公共资本结构以及公共投资在中央与地方之间的分权(Atolia 等,2017)。

公共资本与经济增长之间互为因果,因此经验研究更多集中于以工具变量法和准自然实验两种方式分离出两者的单向关联。前者选取的工具变量既包括地理条件和历史规划(Banerjee 等,2020),还有“最小生成树”下的模拟路线(Faber,2014);后者则以基础设施的某个行业构建准自然实验,比如交通基础设施。最新研究揭示了新型基础设施在经济增长中的作用(Acemoglu 和Restrep,2018;郭凯明等,2020)。

综上,国内外就公共资本与经济增长的关系取得了丰硕的研究成果,并关注到两者之间的倒U 形关系,但多集中于推测公共资本的合意规模,对于形成机制缺乏深入理论探讨与计量识别。事实上,这些模型大多沿袭Barro (1990) 的框架,假定政府在为公共资本融资时遵循平衡预算,并将固定比率的产出投资于公共资本,从而推导出两者之间的倒U 形关系。然而,在中国式财政分权体制下,公共资本具有较强的逆周期特征,难以由产出的固定比率加以表征。同时,由于中央与地方在财权与事权上的不匹配,地方政府在融资时所承担的债务无法保证预算平衡。可见,沿袭Barro (1990) 的假定难以刻画中国制度背景下的倒U 形关系。此外,在对于“新基建”的研究中,大多强调其会通过赋能于资本而影响经济增长,却鲜有分析“新基建”与“老基建”对经济增长影响的差异及其公共资本结构优化对经济增长的影响逻辑。据此,本文的贡献可能在于:

一是通过归纳文献(Donaldson,2018;Banerjee 等,2020),提炼出公共资本影响经济增长的具体机制,即“市场一体化效应”(公共资本通过促进市场一体化而产生影响)与“融资成本效应”(公共资本通过推高私人融资成本而产生影响),并将其划分为“集约边际”与“广延边际”两部分,以揭示公共资本与经济增长之间动态关联的内在逻辑。在市场一体化效应下公共资本扩张不仅会降低贸易成本,加速资源再配置,借助私人生产率影响经济增长(集约边际),而且会拓展产品市场边界,通过总需求影响经济增长(广延边际),在融资成本效应下公共资本在挤出私人资本(广延边际) 的同时,还内生地促使企业提升效率(集约边际),进而对经济产生影响。

二是借鉴Chari 和Kehoe (2016) 的思想,构建符合中国企业投资的理论模型,同时以企业效率调整成本表征公共资本扩张所产生的代理成本,凸显了公共资本的逆周期调节作用。该框架一方面使得公共资本对生产效率和经济增长的影响受制于公司治理机制,另一方面揭示了集约边际与广延边际的对立统一,使得市场一体化效应与融资成本效应随逆周期调节力度而变化。研究表明,公共资本与经济增长之间呈现以倒U 形和倒S 形为代表的非线性关系,并且逆周期调节力度发挥了重要作用,随着逆周期调节力度调整,两种机制所产生的集约边际与广延边际会发生变化,广延边际是形成倒U 形的关键,而集约边际则是形成倒S 形并推动经济增长的最终驱动力。这既是本文的重要创新,也可能是在高质量发展阶段下拓展经济增长空间的关键。

三是立足于“新基建”,揭示了倒S 形关系的形成不仅来自于集约边际,还源于以“新基建”为主的公共资本结构变迁。随着逆周期调节力度增强,公共资本结构对经济增长的影响由负转为正U 形,与公共资本总量对应的倒U 形形成对比,意味着短期内公共资本的总量扩张与结构优化之间存在权衡,从而形成以“老基建”为主的结构,但长期内可通过强化“新基建”的主导地位,实现规模与结构的有机统一,促进经济增长。

二、理论模型与研究假说

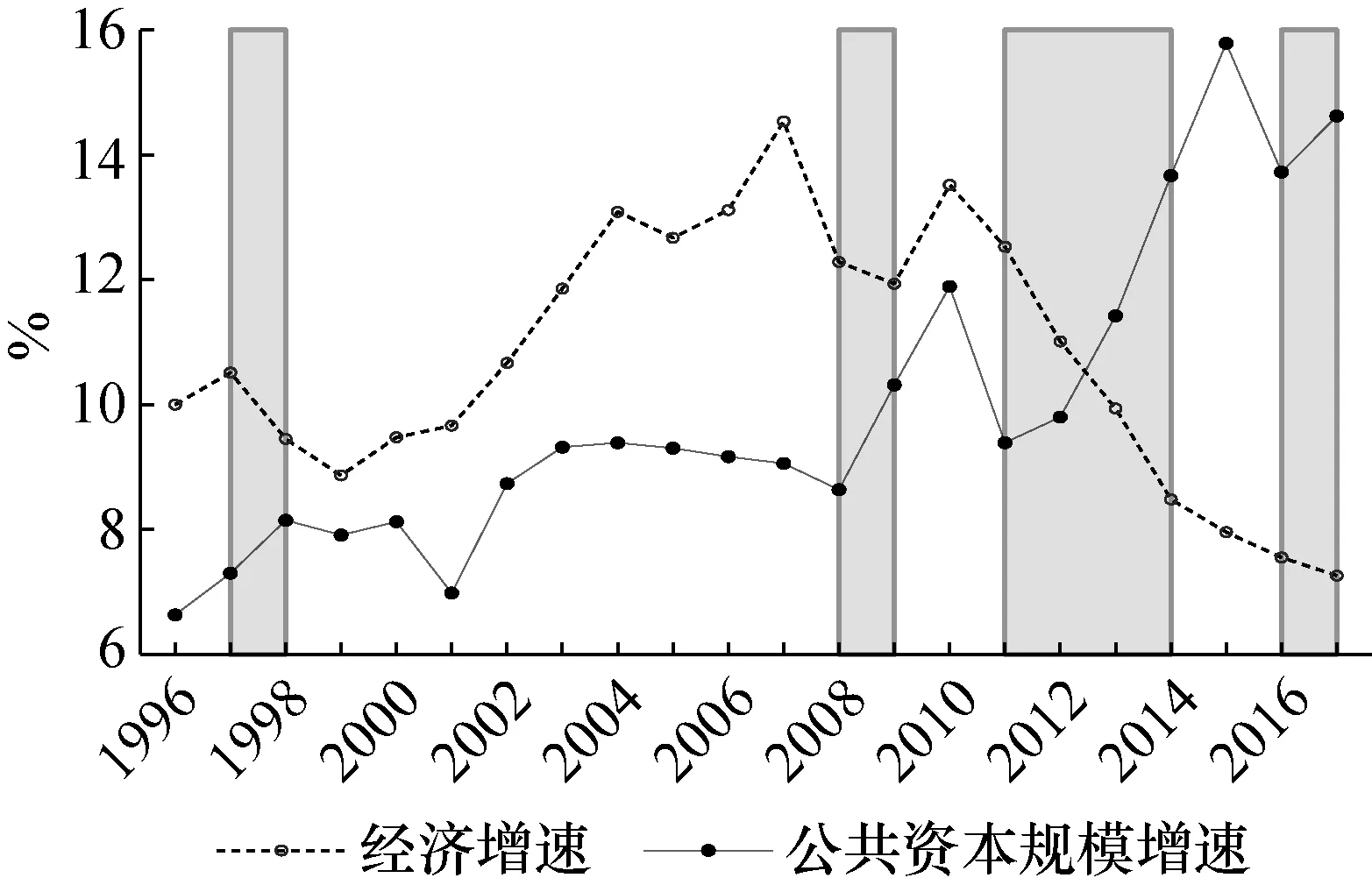

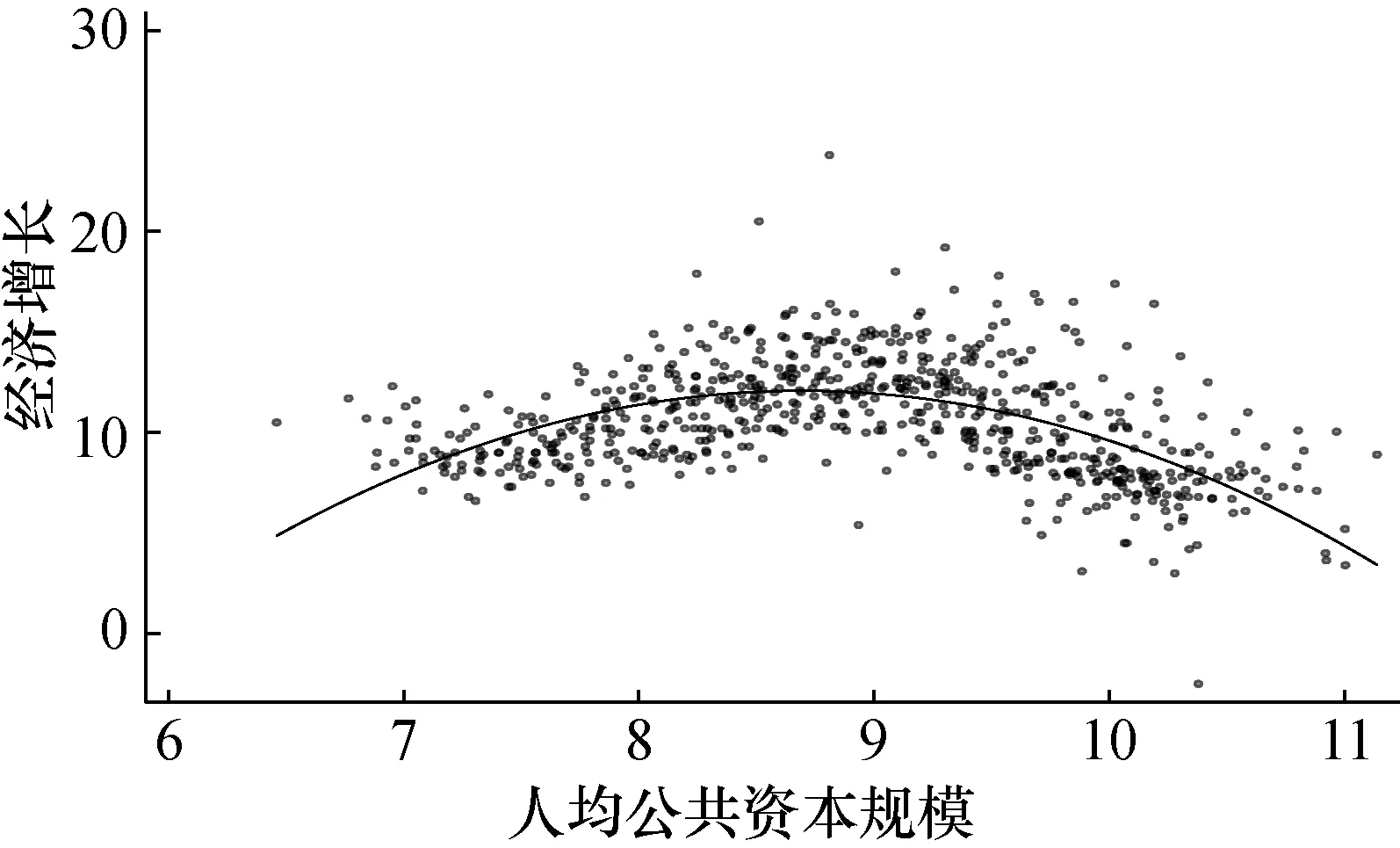

在我国经济发展历程中,从全国层面上看,公共资本规模(基础设施/GDP) 的逆周期扩张总是与经济增速下行并存(见图1)。与此同时,在省级层面上,人均公共资本与经济增速之间却呈倒U 形关系(见图2)。因此,到底是在全国层面上公共资本和经济增长之间的反向关联引发省级层面上的倒U 形关系,还是相反? 引言所提及的市场一体化效应和融资成本效应在其中发挥着何种作用? 据此,本文先验证公共资本的市场一体化效应与融资成本效应的存在性,再以此为理论假设,构建理论模型。

图1 公共资本规模与全国经济增速

图2 人均公共资本与各省经济增速关系

(一) 公共资本的市场一体化效应与融资成本效应

表1 显示公共资本对市场分割的影响显著为负,即完善的基础设施可能降低市场分割程度,促进市场融合。事实上,中央政府会基于区域平衡策略,将公共资本投资分配给低产出地区,以较低制度成本实现区域市场整合(徐现祥等,2007)。同时,公共资本对融资成本影响显著为正,即公共资本扩张会推高私人融资成本。当公共资本借助地方融资平台融资时,地方债券的高预期回报会借助跨市场套利而推高企业融资成本,而政府担保下公共资本对金融资源的挤占,会迫使企业以高利率从非金融体系融资(钱雪松等,2018)。

表1 对市场一体化效应与融资成本效应的验证

(二) 构建基准理论模型

以公共资本的市场一体化效应和融资成本效应为假设,设定模型如下:

区域i内企业生产函数:,Yi,t为产出,Ki,t为私人资本,Gi,t为公共资本,Ai,t为其他因素,生产效率ψi,t、私人资本与公共资本的产出弹性αi与βi均介于0 到1 之间且满足:αi+βi<1,既体现规模报酬递减,又揭示公共资本的拥挤性。市场分割程度ξ介于0 到1 之间,不仅反映因市场分割所耗散的成本,还体现区域贸易壁垒,导致企业所购买的资本与实际之间存在差异。同时,企业需承担两类成本:一是生产效率成本,这不仅与资本规模相关,还受制于市场分割。在该设定下市场分割通过资本需求(广延边际) 和生产效率(集约边际) 影响产出。二是外部融资成本Ri,b,t。企业目标函数为:,最优资本需求Ki,t和效率ψi,t为:。

通过上述条件,求解公共资本对生产效率和资本规模的影响:

假定经济由t期转入t+1 期时,产出完全形成私人资本与公共资本:Ki,t+1+Gi,t+1=Yi,t。定义经济增速γi,t+1=Yi,t+1/Yi,t-1,求解出公共资本对经济增长的影响:

由于αi-1/2 >0,且1 +[Ki,t+1/(Ki,t+1+Gi,t+1) -αi]/(1 -αi) >0 恒成立,公共资本对融资成本的影响与公共资本对市场一体化的影响均大于零,整体上公共资本对经济增长的影响为正,而非图2 的倒U 形。理论与现实的背离表明,上述模型可能忽视了关键因素,即图1 中体现全国层面上公共资本与经济增长之间反向关联的逆周期调节力度。

据此,引入公共资本调整规则:Gi,t=(γi,t+1)-λ,逆周期调节力度λ大于0,并且其不仅反映宏观政策的逆周期调节特征,而且体现了财政分权体制下晋升锦标赛的影响,当经济下行时,地方政府往往会逆周期扩张公共资本规模以实现稳增长。

(三) 基于逆周期调节力度的拓展模型

将公共资本调整规则引入企业微观决策中,求解最优资本需求和生产效率:

要使最优化问题有解,系数λ需满足:0 <λ<1/βi。将式(4) 和式(5) 转变为:

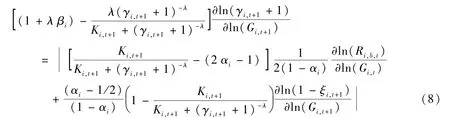

结合式(6) 和式(7),求解公共资本对经济增长的影响∂(γi,t+1+1)/∂Gi,t+1:

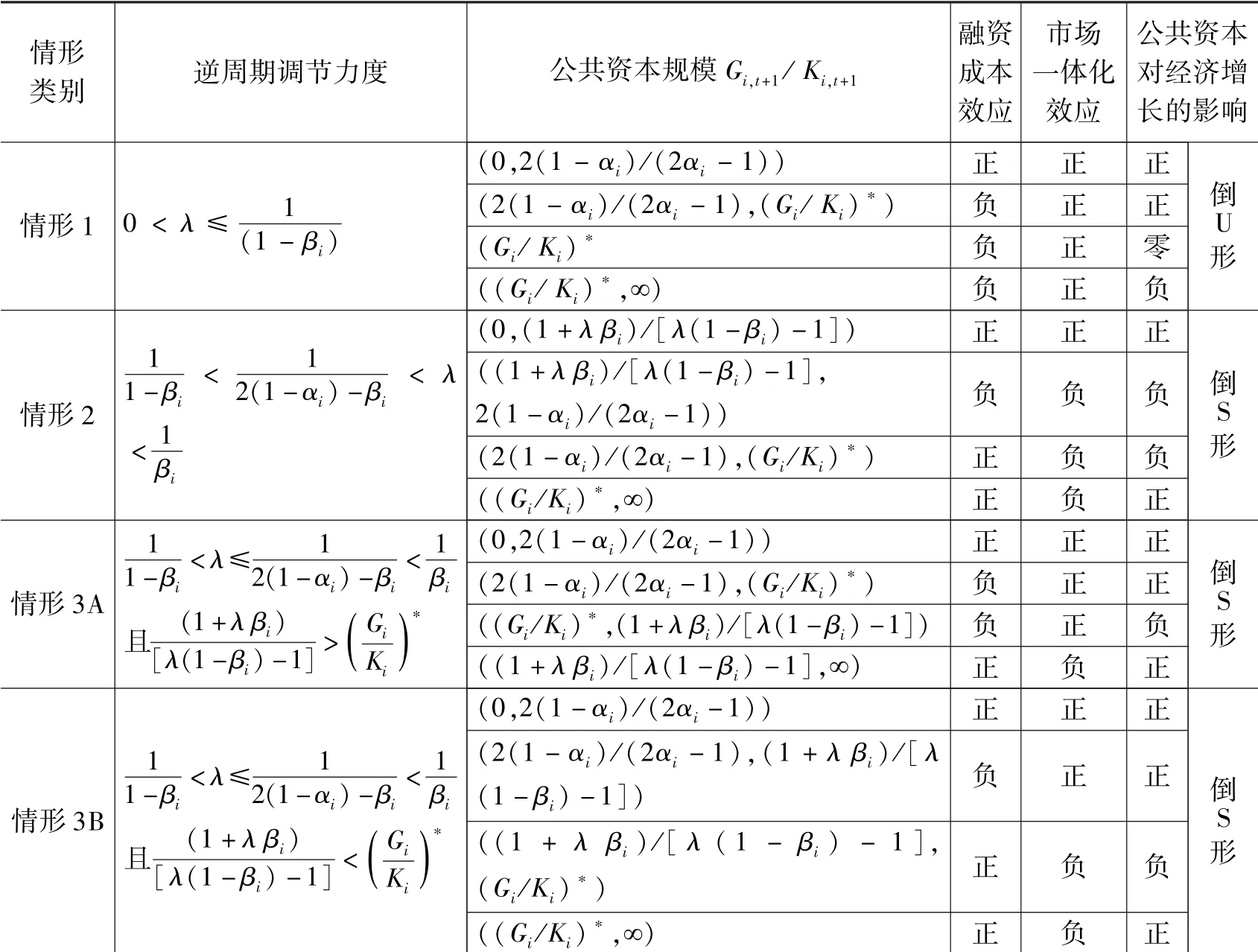

为确定∂(γi,t+1+1)/∂Gi,t+1的符号,令f0(Gi,t+1/Ki,t+1) =(1 +λ βi) -λ(γi,t+1+1)-λ/[Ki,t+1+(γi,t+1+1)-λ],f1(Gi,t+1/Ki,t+1) =Ki,t+1/[Ki,t+1+(γi,t+1+1)-λ]-(2αi-1)。据此,综合函数f0(·)和f1(·)的性质,本文分三种情况考察公共资本对经济增长的影响。

情况1:逆周期调节力度λ满足:0 <λ≤1/(1 -βi)。

当Gi,t+1/Ki,t+1小于(2 -2αi)/(2αi-1)时,式(8) 表明,f1(·) >0 且f0(·) >0,融资成本效应与市场一体化效应对经济增长的影响均为正。当Gi,t+1/Ki,t+1大于(2 -2αi)/(2αi-1)时,融资成本效应对经济增长影响为负,市场一体化效应对经济增长影响为正,当Gi,t+1/Ki,t+1到达临界值时,公共资本对经济增长的影响为零,对应的公共资本规模临界值为:

同时,引入函数f2(Gi,t+1/Ki,t+1):

易得f2(Gi,t+1/Ki,t+1)是Gi,t+1/Ki,t+1的减函数,且式(8) 表明∂(γi,t+1+1)/∂Gi,t+1是Gi,t+1/Ki,t+1的减函数。因此,当Gi,t+1/Ki,t+1大于(Gi/Ki)∗时,∂(γi,t+1+1)/∂Gi,t+1<0。综上可得,

命题1:当0 <λ≤1/(1 -βi)时,如果公共资本相对规模小于(Gi/Ki)∗,公共资本对经济增长的影响大于零,反之则小于零。

情况2:逆周期调节力度λ满足:1/(1 -βi) <1/[2(1 -αi) -βi]<λ<1/βi。

结合(2 -2αi)/(2αi-1)≥(1 +λ βi)/[λ(1 -βi) -1]可发现:当Gi,t+1/Ki,t+1<(1+λ βi)/[λ(1 -βi) -1]时,f0与f1大于零,即融资成本效应与市场一体化效应对经济增长的影响为正,公共资本对经济增长影响为正;当Gi,t+1/Ki,t+1介于(1 +λ βi)/[λ(1 -βi)-1]与(2 -2αi)/(2αi-1)之间时,融资成本效应与市场一体化效应对经济增长影响为负,公共资本 对经济增长的影响为负;当Gi,t+1/Ki,t+1介 于(2 -2αi)/(2αi-1)与(Gi/Ki)∗之间时,融资成本效应对经济增长影响为正,而市场一体化效应对经济增长影响为负,公共资本对经济增长的影响为负;当Gi,t+1/Ki,t+1超过(Gi/Ki)∗时,融资成本效应对经济增长的影响为正,而市场一体化效应对经济增长的影响为负,公共资本对经济增长的整体影响大于零。据此可得,

在晴天无云的条件下10:00~14:00时,使用手持ASD光谱仪采集作物野外光谱,该光谱仪的光谱范围325~1 075 nm,采样间隔为1.4 nm。光谱测量采用25试场角探头,探头离地面的高度为1.0 m,测量时探头垂直于地面,每个样地采集15条光谱,测量前进行白板校正,每隔10~15条重新优化仪器。

命题2:在1/(1 -βi) <1/[2(1 -αi) -βi]<λ<1/βi下,当Gi,t+1/Ki,t+1小于(1 +λ βi)/[λ(1 -βi) -1]时,公共资本与经济增长之间的关系为正;当Gi,t+1/Ki,t+1介于(1+λ βi)/[λ(1 -βi) -1]与(2 -2αi)/(2αi-1)之间时,两者关系为负;当Gi,t+1/Ki,t+1介于(2 -2αi)/(2αi-1)与(Gi/Ki)∗之间时,两者关系为负;当Gi,t+1/Ki,t+1大于(Gi/Ki)∗时,两者关系为正。

命题2 揭示了当满足1/(1 -βi) <1/[2(1 -αi) -βi]<λ<1/βi时,随着逆周期调节力度变化,两者的关系由倒U 形转向倒S 形。原因在于融资成本效应经历“正—负—正”的转变,而市场一体化效应则由正转为负。事实上,市场一体化效应不仅扩大了可使用的资本规模(广延边际),还提高了生产效率的调整成本(集约边际),即市场一体化效应所产生的广延边际为正,而集约边际为负;融资成本效应恰好与之相反。据此可得,

推论1:当1/(1 -βi) <1/[2(1 -αi) -βi]<λ<1/βi时,若Gi,t+1/Ki,t+1小于(1 +λβi)/[λ(1 -βi) -1],融资成本效应的影响体现为集约边际,市场一体化效应体现为广延边际;若Gi,t+1/Ki,t+1介于(1 +λβi)/[λ(1 -βi) -1]与(2 -2αi)/(2αi-1)之间,融资成本效应表现为广延边际,而市场一体化效应为集约边际;若Gi,t+1/Ki,t+1大于(2 -2αi)/(2αi-1),融资成本效应和市场一体化效应均体现为集约边际;若Gi,t+1/Ki,t+1介于(2 -2αi)/(2αi-1)与(Gi/Ki)∗之间,融资成本效应的集约边际小于市场一体化效应的集约边际,若Gi,t+1/Ki,t+1大于(Gi/Ki)∗,则相反。

表2 公共资本影响经济增长的理论分析结果

情况3:逆周期调节力度λ满足:1/(1-βi)<λ≤1/[2(1-αi)-βi]<1/ βi。

经分析发现,情况3 的结论与情况2 相类似,即随着逆周期调节力度变化,公共资本与经济增长的关系会由倒U 形转向倒S 形。

综上,公共资本与经济增长的关系既取决于融资成本效应与市场一体化效应,也与逆周期调节力度相关。当逆周期调节力度由低变高时,两者关系由倒U 形转为倒S 形,集约边际的影响超过广延边际,实现了由规模驱动型增长模式向效率驱动型的高质量发展转变。同时,效率驱动型模式不仅需要公共资本总量扩张,还内含了结构变迁,据此,可以基于“新基建”构造形成倒S 形关系的经济逻辑。

(四)“新基建”在倒S 形关系中的作用

对比“老基建”,“新基建”在扩张公共资本规模的同时,通过赋能于资本,优化生产要素结构,呈现出结构变迁效应(Acemoglu 和Restrep,2018)。当αi逐步趋近1 时(Abis 和Veldkamp,2020),打破了α +β <1 的设定,体现了“新基建”的规模报酬递增属性。再结合表2,当αi趋近1 时,2(1-αi)/(2αi -1)、(Gi/ Ki)∗趋近零,其结果是,当λ低于1/(1-βi) 时,以“新基建”为主体的公共资本与经济增长之间呈负向关系(情形1),而当λ高于1/(1-βi) 时,两者可能为正向关系(情形2 和情形3B) 或正U形关系(情形3A)。据此可得,

命题3:当逆周期调节力度较低时,“新基建”对经济增长产生负向影响,而当逆周期调节力度较高时,“新基建”对经济增长的影响既可能为正,也可能呈正U 形。

命题3 不仅揭示了以“新基建”为主导的公共资本结构对经济增长的作用,而且表明这种作用以“老基建”的充分积累为前提。事实上,与“老基建”相比,“新基建”所构造的虚拟与现实交融的网络不仅需要较大投入,更需要达到特定规模才能发挥作用。

假说1:公共资本与经济增长之间在整体上呈倒U 形关系;

假说2:在逆周期调节力度较低时,公共资本与经济增长之间呈倒U 形关系,而当逆周期调节力度较高时,公共资本与经济增长之间呈倒S 形关系;

假说3:非线性关系类型的形成有赖于融资成本效应与市场一体化效应,在不同逆周期调节力度下两种机制对经济增长的影响会变化,原因在于两种机制所产生的集约边际与广延边际会改变,并且集约边际与广延边际变化方向相反;

假说4:公共资本与经济增长之间的倒S 形关系不仅体现了两种机制形成的集约边际超过广延边际,而且是由于实现了以“新基建”占比扩大为标志的结构变迁。

三、数据来源与变量描述

本文选取1997—2018 年中国省份数据为样本,其中数据来源于《中国统计年鉴》、《中国固定资产统计年鉴》 和Wind 数据库。

(一) 被解释变量

经济增速:以各省GDP 指数衡量经济增速。

(二) 核心变量

公共资本:用人均基础设施对数值表征公共资本,具体地,借鉴金戈(2016) 以永续盘存法得到的经济与社会基础设施存量之和作为省际公共资本存量。

新基建:参考郭凯明等(2020),选取“信息传输、计算机服务与软件业”与“科学研究、技术服务和地质勘查业”定义“新基建”,以扣除“新基建”后的行业界定“老基建”。

(三) 机制变量

逆周期调节力度:将经济增速以HP 滤波所分离的波动成分表征逆周期调节力度。该值反映了经济增速对长期趋势的偏离,其值越小,表示所需的逆周期调节力度越大。

市场分割:以代表商品价格波动测度市场分割,具体地,(1) 计算区域间同类商品的相对价格;(2) 刻画由于外部因素引发的价格变化,即市场分割。其值越大,表示区域间市场分割越严重。

实际融资成本:采用各地区私营工业企业的利息支出与总负债之比测度私人融资成本。

集约边际①因篇幅所限,本文省略了TFP 的具体计算方法,感兴趣的读者可在《经济科学》 官网论文页面“附录与拓展”栏目下载。:以非公共行业的私有企业为对象,选取工业增加值、固定资产净值、员工人数、购买商品和劳务的支付额、公共资本等数据,估算TFP 并表征集约边际。

广延边际:以非公共资本资本存量的变化率表征。

(四) 控制变量

选取控制变量包括:市场化程度、外贸开放度、产业结构、就业变化、财政自由度。其中,以市场发展程度得分增长率表征市场化程度;以财政收入与财政支出之比测度财政自由度;以从业人员变化率衡量就业变化;以第二产业与第三产业增加值之比衡量产业结构;以境内货源地和目的地测算的进出口总额增长率表示外贸开放度。②变量的描述性统计结果请见《经济科学》 官网“附录与拓展”。

四、基 准 分 析

本部分基本思路为:首先,验证公共资本与经济增长之间倒U 形关系;其次,分析关于倒U 形关系的内生性及其稳健性;最后,探讨两者之间倒S 形关系的可能性。

(一) 对倒U 形关系的识别

为验证公共资本与经济增长之间的倒U 形关系的存在性,本部分建立基准模型如下:

其中,lgrit为公共资本,yit为经济增速,fi、λt为地区与时间效应;Xit为控制变量。

表3 基准回归

表3 显示,公共资本系数在1%水平下显著为正,平方项系数显著为负,符合理论假说1。进一步,本部分逐步引入控制变量,核心变量的系数符号未变,表明结论的稳健性。引入市场化程度与财政自由度后,公共资本对经济增长的影响增大,表明成熟的市场体制可能加剧公共资本的影响;然而,引入产业结构和外贸开放度后,公共资本的影响下降,可能是因为中国处于结构转型期,既有产业结构可能抑制公共资本的作用,而外贸开放度提升促使企业更侧重国际贸易,从而部分抵消公共资本由市场一体化效应所产生的影响。

(二) 内生性讨论

本文选取工具变量法,控制由于变量互为因果所导致的内生性。其中,本文以公共资本所囊括的行业为切入点,寻找与公共资本各类行业相关且独立于经济增长的变量为工具变量。

第一个工具变量为地质灾害次数与行政面积之比。地质灾害与地质构造及自然环境等相关,独立于经济增长,满足外生性要求。同时,地质灾害直接影响基础设施,既可能增加交通、通信类以及水利水电类行业的建设与维修成本,还会因其所衍生的疾病而引发对卫生保障行业的需求,提高公共管理和社会组织行业的难度,满足相关性假设。

第二个工具变量为普通中小学的学校数量。普通中小学是教育支出的重要部分,与“教育”以及“科学研究、技术服务和地质勘查业”等行业高度相关;同时,普通中小学是在九年义务教育政策指导下批设成立的,独立于经济发展,满足外生性要求。进一步,为排除中小学数量通过其他渠道影响经济增长,本文用该变量对公共资本进行回归,提取拟合值,分离出该变量与公共资本密切相关的部分,以保证工具变量的外生性。

本文首先初步检验工具变量的合理性。①感谢审稿专家的建议! 在描述工具变量合理性的同时,还对其外生性和相关性进行初步检验。一是外生性检验。表4A 汇报了公共资本和工具变量对经济增长的影响,在控制了公共资本后,工具变量不显著,满足外生性假设。二是相关性检验。观察表4B,地质灾害对公共资本的影响显著为负,中小学数量系数显著为正,满足相关性假设。进一步地,表5 报告了工具变量法的结果。其中,工具变量拒绝“识别不足”的零假设,弱识别检验的C-D 统计量均大于10,以及过度识别检验Hansen 统计量的p值均不显著,表明工具变量的合理性。进一步,与基准回归(前两列) 相比,控制模型内生性后(后两列),公共资本及平方项符号均未变,验证了理论假说1 的稳健性。

表4 工具变量有效性的初步检验结果

(三) 稳健性检验

稳健性检验包括:第一,更换变量,既采用人均经济增速定义经济增长,又以公共资本与私人资本之比替代公共资本;第二,更换估计方法,以Driscoll-Kraay 稳健标准误对统计量进行修正;第三,模型设定,以非参数估计重新拟合模型。结果发现,基准结果具有高度稳健性。①稳健分析结果请见《经济科学》 官网“附录与扩展”。

表5 工具变量法的估计结果

(四) 倒S 形关系的检验

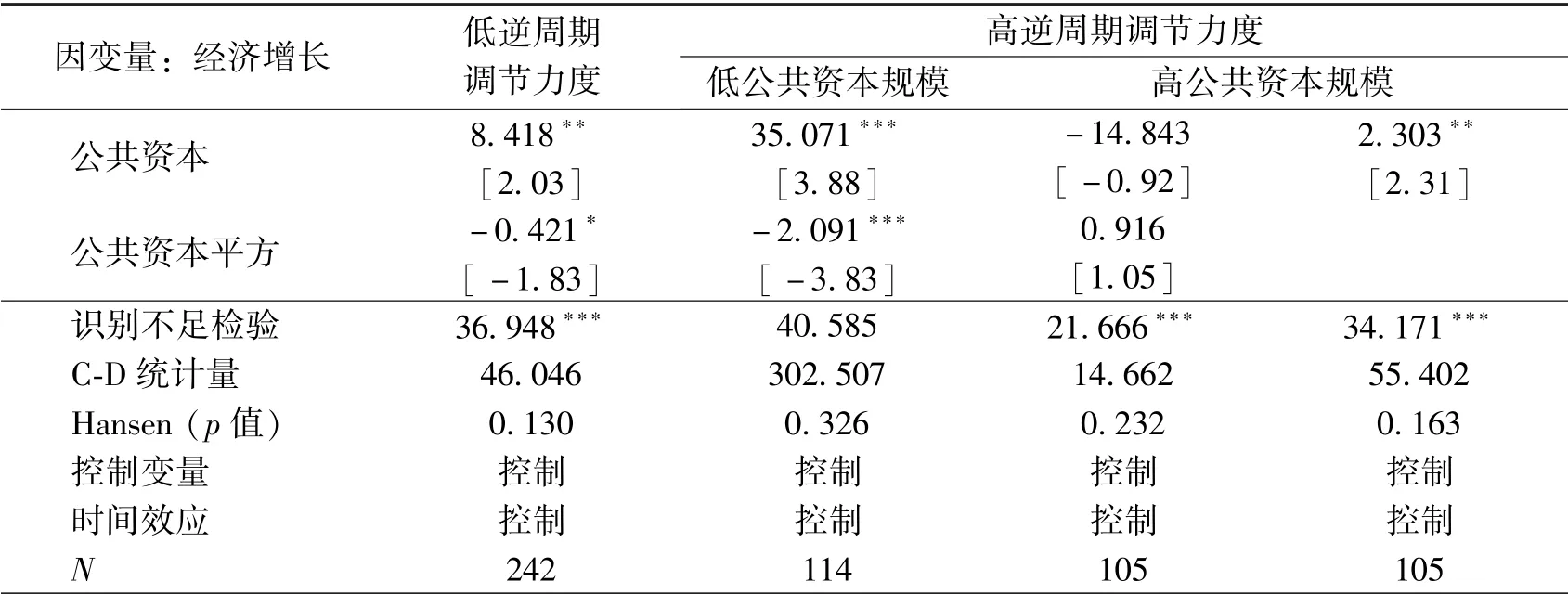

依据理论模型,公共资本与经济增长之间非线性关系还取决于逆周期调节力度和公共资本规模。据此,本文以逆周期调节中位数为界,将数据划分为高与低两组样本并以公共资本中位数为标准,将高逆周期调节组分为高与低公共资本两组。表6 显示,公共资本与经济增长在不同逆周期调节力度下呈不同非线性关系,在低调节力度下呈倒U 形(第2 列),在高调节力度下,当公共资本规模较低时呈倒U 形(第3 列)。当公共资本规模较高时两者关系难以用倒U 形刻画(第3 列),而表现为正相关(第4 列),即两者呈倒S 形,与理论假说2 一致。

表6 不同逆周期调节力度下公共资本与经济增长之间的非线性关系

五、机 制 分 析

本部分要验证:第一,非线性关系取决于市场一体化效应与融资成本效应;第二,非线性关系由倒U 形转变为倒S 形的原因在于不同逆周期调节力度下两种机制发生变化;第三,上述变动源自于两种效应所产生的集约边际与广延边际的变化。

(一) 影响机制的识别

基于基准模型,本部分引入机制变量与解释变量的交互项以刻画具体机制的影响:

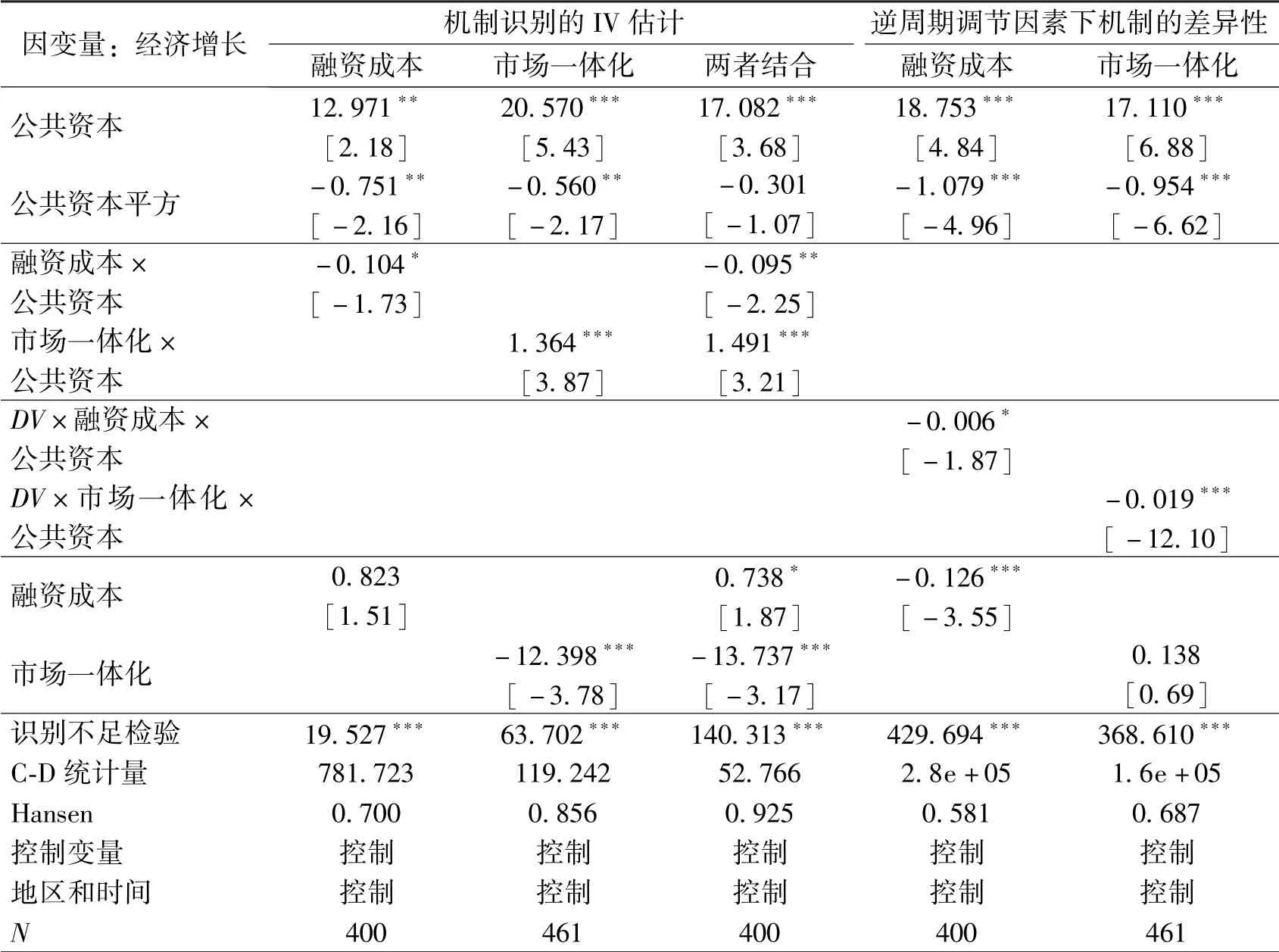

其中,Mit为机制变量集合,分别为融资成本和市场一体化,其他变量定义同式(11)。观察表7 的前三列,无论是融资成本效应(第1 列),还是市场一体化效应(第2列),交互项系数均显著,当同时引入两种效应(第3 列),公共资本平方项系数不显著,表明融资成本效应与市场一体化效应确实是形成倒U 形关系的关键机制(即理论假说3)。

表7 机制识别与逆周期调节因素影响的实证分析

(二) 逆周期调节力度的作用

为凸显逆周期调节力度的影响,在式(13) 中引入逆周期调节力度的虚拟变量(DV):

其中,在低逆周期调节力度时DV取1。表7 显示,无论是市场一体化效应,还是融资成本效应,γ均显著为负。这说明,在高逆周期调节力度下,市场一体化效应与融资成本效应对经济增长的影响均强于低逆周期调节力度,与理论假说3 一致。

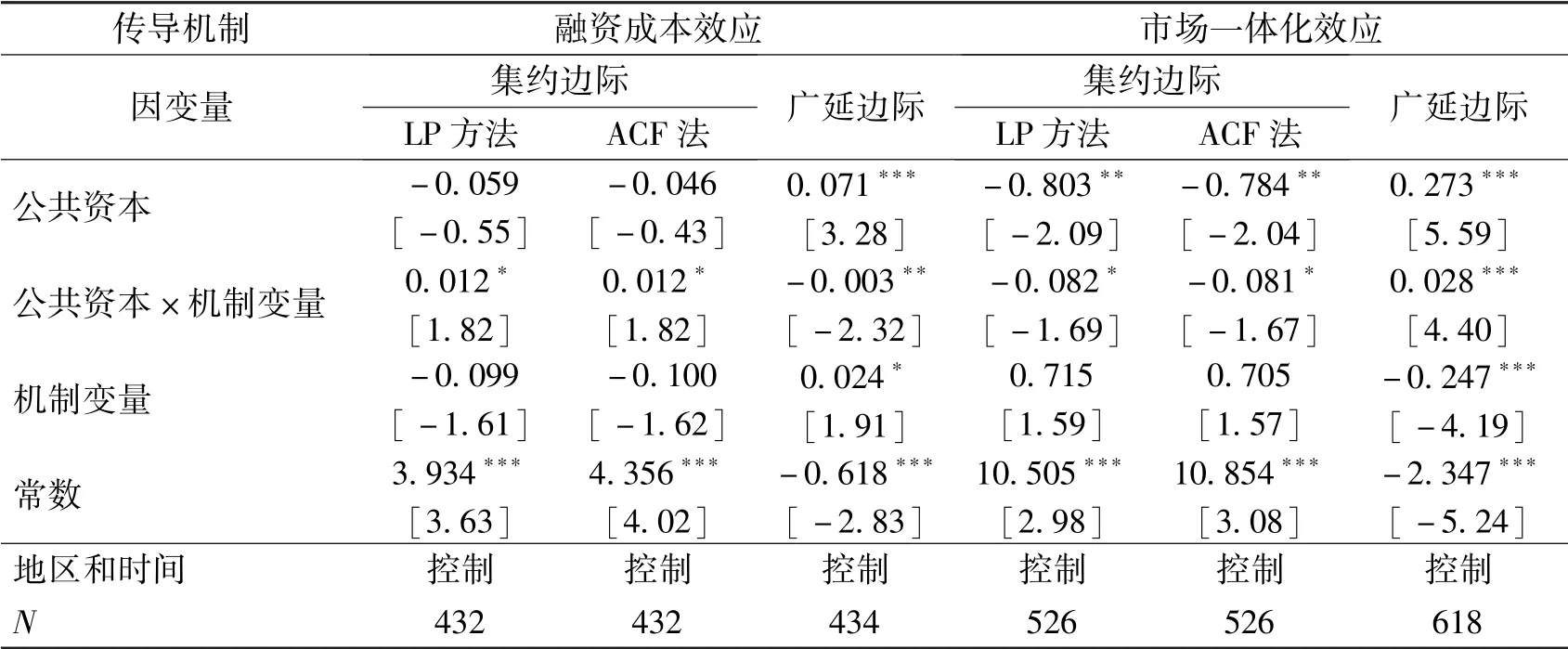

(三) 不同机制下的集约边际与广延边际变化

将两种机制划分为集约边际与广延边际发现(见表8),无论是在融资成本效应下还是在市场一体化效应下,集约边际与广延边际均反向变化。前者的集约边际为正,广延边际为负,后者则相反,这表明,融资成本效应对经济增长的正向作用主要源自集约边际,抑制效应则由广延边际所主导,而市场一体化效应恰好相反。综合表6—表8,当逆周期调节力度较低时,倒U 形关系源自两种机制下的广延边际,揭示了规模驱动型增长特征;在逆周期调节力度较高时,倒S 形关系的形成关键在于集约边际,体现了效率驱动型的发展模式,符合理论假说3。同时,本文为公共资本借助市场一体化效应而对经济增长所产生的差异化影响提供统一解释(Faber,2014;Donaldson,2018;Banerjee 等,2020):不同公共资本规模下市场一体化效应的广延边际和集约边际在影响经济增长时主导地位发生变更。

表8 不同机制下的集约边际与扩展边际变化

六、“新基建”下倒S 形关系的再探讨

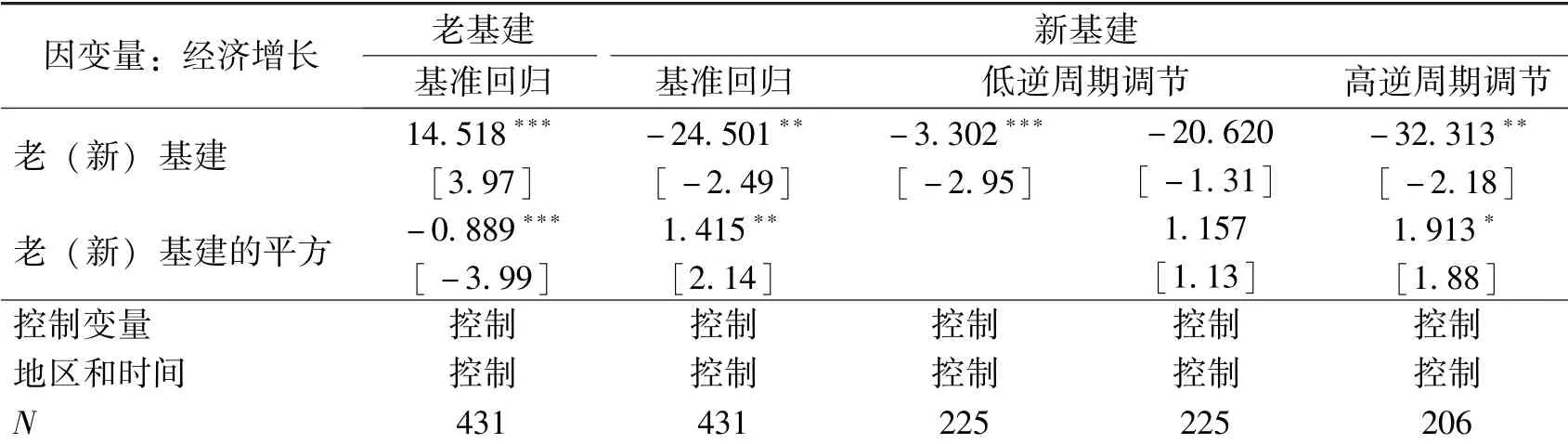

前述研究揭示了公共资本与经济增长之间倒S 形关系源自集约边际,然而,其中还伴随着公共资本结构的优化,尤其是以“新基建”扩张为主导的结构调整。

表9 显示,传统基建与经济增长之间呈倒U 形关系,而“新基建”与经济增长呈正U 形,即在短期内公共资本对经济增长的正向作用主要源自传统基建,而长期内则由“新基建”所驱动。同时,观察以“新基建”与“老基建”之比所测度的公共资本结构与经济增长之间的关系(见表10),与“新基建”一致,随着逆周期调节力度增强,公共资本结构与经济增长的关系由负转为正U 形,即长期内公共资本推动经济增长的动力源自公共资本结构调整,凸显了以“新基建”为主的公共资本结构在倒S 形关系形成中的重要性,符合理论假说4。

表9 公共资本的不同构成对经济增长的影响

表10 公共资本结构对经济增长的影响

七、结论与启示

公共资本是提升生产效率和扩大经济增长弹性空间的重要工具。本文探讨了公共资本的总量扩张和以“新基建”为主导的结构优化对经济增长的影响,揭示了逆周期调节力度的作用。研究显示,在整体上公共资本与经济增长之间呈倒U 形关系,但当逆周期调节力度由低变高时,两者关系将由倒U 形转变为倒S 形。机制分析表明,这种非线性关系源自市场一体化效应与融资成本效应,且随逆周期调节力度而变。同时,本文将两条机制划分为集约边际与广延边际发现,融资成本效应产生的集约边际为正,广延边际为负,而市场一体化效应与之相反。特别地,随着逆周期调节力度增大,集约边际取代广延边际居于主导地位并实现增长模式由规模驱动转向效率驱动。倒S 形关系的形成不仅根源于总量的扩张,还源于以“新基建”扩张为主的结构变迁。随着逆周期调节增大,公共资本结构与经济增长的关系由负转为正U 形。

据此本文提供如下启示:第一,应以扩大公共资本投资为战术手段,以市场化改革与区域整合为战略手段,打破区域贸易壁垒,推动高质量发展。第二,应进一步深化金融体制改革,引导金融机构合理配置资源,在缓解民营企业融资需求的同时,发挥市场机制对民营企业的激励约束效应。第三,应进一步完善宏观逆周期调控体系,准确把握公共资本总量扩张与结构优化在长短期之间的对立统一关系,持续扩大新型基础设施,以渐进式的公共资本结构优化为规模扩张提供激励,促进公共资本规模扩张与结构优化之间的相辅相成,拓展经济增长的弹性空间。