代销出口与企业的生产率动态增长

——基于动态结构模型的分析∗

2021-04-22

(南开大学经济学院 天津 300071)

一、引言

面对当前中美贸易摩擦的不断加剧以及世界经济发展不断增强的不确定性,中国企业在经济全球化背景下是否能够自主选择最有利的贸易模式具有至关重要的作用。事实上,自改革开放以来,中国政府就意识到放开企业外贸经营权的重要性,直至2004 年对企业外贸经营权的限制已经彻底取消。然而企业如何选择最优的出口模式决策,以及不同出口模式与企业生产率之间具有怎样的经验关系依然是当前亟待解决的难题。

从理论上而言,新新贸易理论基于企业异质性假设,针对企业的出口模式选择行为,提出了生产率是企业决定是否参与出口的主要原因的观点。具体而言,生产率较高的企业有能力支付进入出口市场所需的贸易成本,倾向于选择参与出口,生产率较低的企业则会选择内销(Melitz,2003;余淼杰,2015)。其中,企业的“选择效应”是指,具有较高生产率的企业能够克服较高的进入门槛实现出口,生产率相对较低的企业则只能选择在国内市场销售甚至退出市场;企业的“学习效应”是指,对于选择出口的企业而言,能够更为方便地对国外的先进技术进行学习和吸收,进而在“干中学”中对自身的生产率水平进行提升。近年来,随着相关研究的不断拓展和深入,研究者进一步考虑了中间商在企业出口行为中的作用。企业根据自身生产率选择合适的出口模式,生产率最高的企业倾向于选择直接出口模式,生产率较低的企业则会选择间接出口模式,而生产率最低的企业不出口(Baldwin 和Gu,2003;Ahn 等,2011;Bernard 等,2011a;Bustos,2007;Bai 等,2017)。具有典型性的是,Davies 和Jeppesen (2015) 通过研究多个国家不同出口模式企业的相关指标,发现选择直接出口模式的企业相比于内销企业和间接出口企业而言,具有更大的企业规模和更优的绩效水平。在此基础上,马林梅和张群群(2016) 对中国企业的生产率和出口模式之间的关系进行了进一步的验证,认为随着生产率的提高,企业倾向于减少内销并增加出口;对选择出口的企业而言,生产率越高越倾向于选择直接出口模式。随着微观数据的不断完善,Bernard 等(2018) 基于比利时制造企业的出口数据,首次提出了代销贸易这种新的贸易方式,即企业不仅出口自己生产的产品,同时代理出口其他企业的产品。并且研究发现,在多产品企业的出口中,代销出口十分普遍。然而以往研究往往将代销出口企业粗略地划分至直接出口企业的行列,对于企业出口模式特征以及生产率关系的探索可能存在偏误。因此代销贸易模式的识别不仅可以进一步拓展企业出口模式与生产率的理论研究,同时对代销贸易这种新型贸易模式的性质的探寻也能对中国制定贸易政策提供微观证据。

鉴于此,本文主要使用了2001—2006 年中国工业企业数据库和海关数据库的合并数据,通过借鉴王永进和冯笑(2019) 的方法将企业出口模式区分为“间接”、“直接”和“代销”三类。在此基础上,本文通过构建包含不同出口模式决策以及企业生产率的动态离散选择模型系统考察了中国出口企业的生产率动态,旨在揭示出代销出口企业在中国对外贸易和生产率进步中的独特作用,同时探究不同出口模式选择与生产率的动态权衡。

本文的创新之处主要体现在以下三个方面:首先,与已有研究中将代销出口企业和直接出口企业笼统地划分为直接出口企业不同,本文采用王永进和冯笑(2019) 的方法对微观数据进行更为精确的识别,在Bai 等(2017) 所构建的动态选择结构模型的基础上,对代销企业的性质进行更为深入的探索,这也是与Bai 等(2017) 的主要区别;其次,传统研究成果主要偏重考察不同出口模式下企业的静态特征,而本文所构建的动态机制不仅能够更好地捕捉企业选择不同出口模式的转换状态,而且能够有效地刻画出口决策对企业出口参与率以及生产率的异质性影响,从而丰富了企业出口生产率动态特征领域的相关研究;最后,与传统的一揽子补贴政策不同,本文通过反事实分析提出了政府应当有针对性地制定相关补贴政策会更为有效的建议。对不同出口模式的企业而言,政府应当特别增强对直接出口企业的成本补贴,促使补贴政策落到实处,使得企业的生产率得以有效提升,最大化社会福利。

二、数据来源与政策背景

(一) 数据说明

本文的数据主要来源于2001—2006 年的两个微观数据库,就前文提出的企业出口模式与生产率之间的动态关系进行经验研究。一个是国家统计局的工业企业数据库,该数据库涵盖了全部国有企业以及主营业务收入超过500 万元的非国有企业。本文根据一般处理该数据的方法(Brandt 等,2012),对数据库进行了清洗。另一个是海关总署的中国海关出口贸易数据库,该数据库提供了企业在出口规模、目的国、出口数量以及贸易方式等方面的基本信息。本文对上述两个数据库进行了相应的合并。之后,本文还对加工装配贸易企业、中间商进行了相应的剔除。

(二) 出口模式指标构建

企业出口模式的划分方法,主要是在2001—2006 年工业企业数据库与海关出口贸易数据库之间匹配关系的基础上进行相应的划分。具体来说,表1 中的export_gq记录了工企数据库中的出口规模;export_hg则记录了海关数据库中的出口规模。为区分企业的不同出口模式,将对不同数据库中企业出口规模的大小进行比较。考虑到统计误差的存在,设置α为海关与工企数据库中出口规模的差额占工企数据库中出口规模的比重,本文中α取0.1。对出口模式的划分标准具体如表1 所示。本文没有对直接出口企业进行进一步细分,而是将混合出口企业和直接出口企业统一归为直接出口企业。

表1 出口模式划分标准

(三) 相关政策

改革开放以来,中国的外贸体制经历了一系列的变迁与发展,进出口贸易成为中国经济加速增长的催化剂。自1995 年开始,中国为适应WTO 的要求并且进一步融入国际市场,加快了外贸体制改革的进程,并对企业的外贸经营权进一步放开。2001 年加入WTO 后,中国开始了以WTO 规则为基础的开放型经济体制改革,同时对《中华人民共和国对外贸易法》 进行了进一步的修订。此时,外贸经营权开始全面放开,政府对经济的干预逐步递减,市场配置资源的能力得以加强。政府对企业外贸经营权的限制到2004年全部取消,中国的国际竞争力得到了大幅度提升。因此,就本文而言,在2004 年之前没有获得外贸经营权的企业,仅能够选择内销或者间接出口。此外,政府对企业外贸经营权在2001—2004 年对于经济特区、浦东新区、国有企业,以及民营企业的注册资本需满足的条件有所不同。总而言之,对于所有类型的企业来说,在2001 年中期和之后的一段时间里,注册资本的门槛均开始降低。到2004 年7 月,政府取消了对外贸经营权的所有限制。

三、理论模型和传导机制探析

总体而言,在本文所构筑的模型中,传导机制主要基于企业所选择的出口模式如何影响企业生产率,以及生产率如何进一步影响企业出口模式的选择。具体来说,企业在做出出口决策前面临着不同大小的出口固定成本和沉没成本,基于企业当前价值和未来的期望价值,企业将做出是否出口,以及通过何种出口模式出口的决策,即出口的“选择效应”。而该决策将反过来动态地影响企业的未来生产率,即出口的“学习效应”。接下来,将从企业的静态决策和动态决策两方面梳理本文的理论模型。

(一) 静态决策

1.需求方

假设国内市场和国外市场均是垄断竞争的,并且这两个市场是相互分割的。此外,所有企业均始终服务于国内市场,每个企业还可以自主选择是否在国外市场销售。通过最大化市场利润,企业能够得到其在每个市场的最优价格。此外,假设国内外市场的消费者均具有CES 偏好。其中,国内产品的替代弹性为σH,国外产品的替代弹性为σX。国外市场的企业还会受到特定需求冲击zit的影响,该冲击对企业层面的生产率和出口模式选择具有持续性。此时,企业所生产的产品在国内、国外市场的价格指数分别为:

在国内、国外市场,企业的需求函数分别为:

2.中间商

其中,mcit为企业的边际生产成本,每个企业在国内、国外市场均以相同的边际成本提供单一品种的最终消费品。

此时,制造商向中间商收取的价格,即中间商的购买价格为:

3.供给方

假设企业生产一种既可以在国内市场出售又可以在国外市场出售的产品,并且在这两个市场上的边际成本是相同的,边际成本不随企业产量水平的变化而变化。企业的短期边际成本可写作:

其中,wit表示企业特定要素价格,该价格是不可观测的。kit表示企业的资本存量,ωit表示企业的生产率,Da为企业的年龄虚拟变量,Dl为企业的位置虚拟变量,将企业位置分为内陆和沿海省份两类。

此后,企业i将分别为国内、国外市场定价。由于企业收取加成为恒定值,所以不同出口模式的企业制定的价格与成本的关系依次可写为。其中,λ>1,中间商获得的佣金率为(λ-1);μ>1,企业代销其他企业的产品收取的佣金率为(μ-1)。

此时,企业从国内市场获得的收入,以及从国外市场采用间接出口、直接出口和代销出口模式获得的收入依次为:

在垄断竞争市场中,企业的利润函数与企业在每个市场中获得的收入之间存在着一个简单的联系,具体可写为:

(二) 状态变量的转移概率

本文将每个市场的企业生产率构建为随时间演变的马尔可夫过程。企业的生产率不仅取决于上一期的自身生产率,同时还取决于上一期的企业出口决策。我们使用一个三次多项式来近似该演变过程。

其中,参数α1、α2和α3衡量了企业自身生产率随时间变化的持续性,α4、α5和α6分别捕获了企业上一期选择间接出口、直接出口和代销出口模式时对当期生产率的影响。企业生产率变化时的误差项ξit服从独立同分布,其方差为。

同样地,将企业的出口需求冲击建模为一阶马尔可夫过程,误差项为μit。

(三) 动态决策

接下来,本文将构建企业出口模式与生产率的动态决策结构模型。对企业而言,进行动态决策前,可以观察到当前的状态变量。其中,企业的出口状态变量为。

由于企业需要付出的成本不仅取决于前一期对出口状态及模式的选择,而且还取决于企业对当期出口状态和模式的决策。在t时期,企业的值函数可以表示为

其中,u(dit,sit|γit)为企业的当期收益,主要由当期的状态变量、出口模式选择和成本分布所决定。具体可表示为式(17) 的形式:

由上式可知,u(dit,sit|γit)不仅与本期的出口模式有关,同时还取决于前一期的出口模式决策。两者同时决定了企业应当投入成本的大小。

此时,企业的期望值函数为

其中,dF(ω′|ωit,dit)为企业生产率的分布函数,dF(z′|zit)为出口需求冲击的分布函数。当企业的出口状态dit不同时,对应的企业期望值函数也不同,即,m=H,I,D,C。

通过对企业转换出口模式概率的推导,最终可得内销企业的值函数

同样地,可推出相应的间接出口企业、直接出口企业、代销出口企业的值函数。之后,对本文模型进行两阶段估计,可以得出本文的静态参数和动态参数。①因篇幅所限,本文省略了计量模型估计部分,感兴趣的读者可在《经济科学》 官网论文页面“附录与扩展”栏目下载。

四、回归结果与分析

(一) 静态估计

本文选取“化学原料及化学制品制造业”行业,并对样本企业中没有获得外贸经营权资格的企业进行剔除。因为动态离散选择模型仅适用于平衡面板,本文对2001—2006年中至少存活两年的企业进行相应的筛选,同时对缺失的年份的企业数据补零处理,最后得到13 910 家企业用以探索企业对出口模式的动态选择问题。

由于本文所构建的模型主要研究的是出口模式与生产率的动态关系,不包含企业的研发决策,因此所选择的行业的研发率需要相对较低。在表2 中我们对含有研发信息的生产率演化过程与基准模型进行对比。观察可知,R&D 投入在生产率演变过程中起到了正向的作用,然而R&D 投入本身的系数并不显著。可知研发在该模型中并未起到决定性的作用,选择化学原料及化学制品制造业进行研究具有合理性。观察左侧基准模型的回归情况可知,国内需求弹性σH为5.9557,国外需求弹性σX为3.1926。资本存量的系数βk为-0.0094,表明企业的资本存量与其生产率存在负相关关系。常数项α0为0.2086。参数α1、α2、α3则阐明了生产率与自身滞后项之间的持续关系。其中,滞后一期的生产率、二次项、三次项前的系数分别为0.3791、0.6196 和-0.1919,取绝对值后均大于α4、α5、α6,说明在马尔可夫过程中,生产率自身的演变起到最主要的作用。参数α4、α5、α6依次表示滞后一期的间接出口、直接出口、代销出口状态对本期生产率的影响。由表2 可知,当上一期选择间接出口模式时,可以促进企业生产率相应增加0.30%;当上一期选择直接出口模式时,可以促进企业生产率相应增加0.79%;当上一期选择代销出口模式时,可以促进企业生产率相应增加0.62%。即企业选择直接出口模式时,生产率的增长速度最快,其次为代销出口模式,选择间接出口模式时生产率的增长速度最低。

(二) 生产率排序

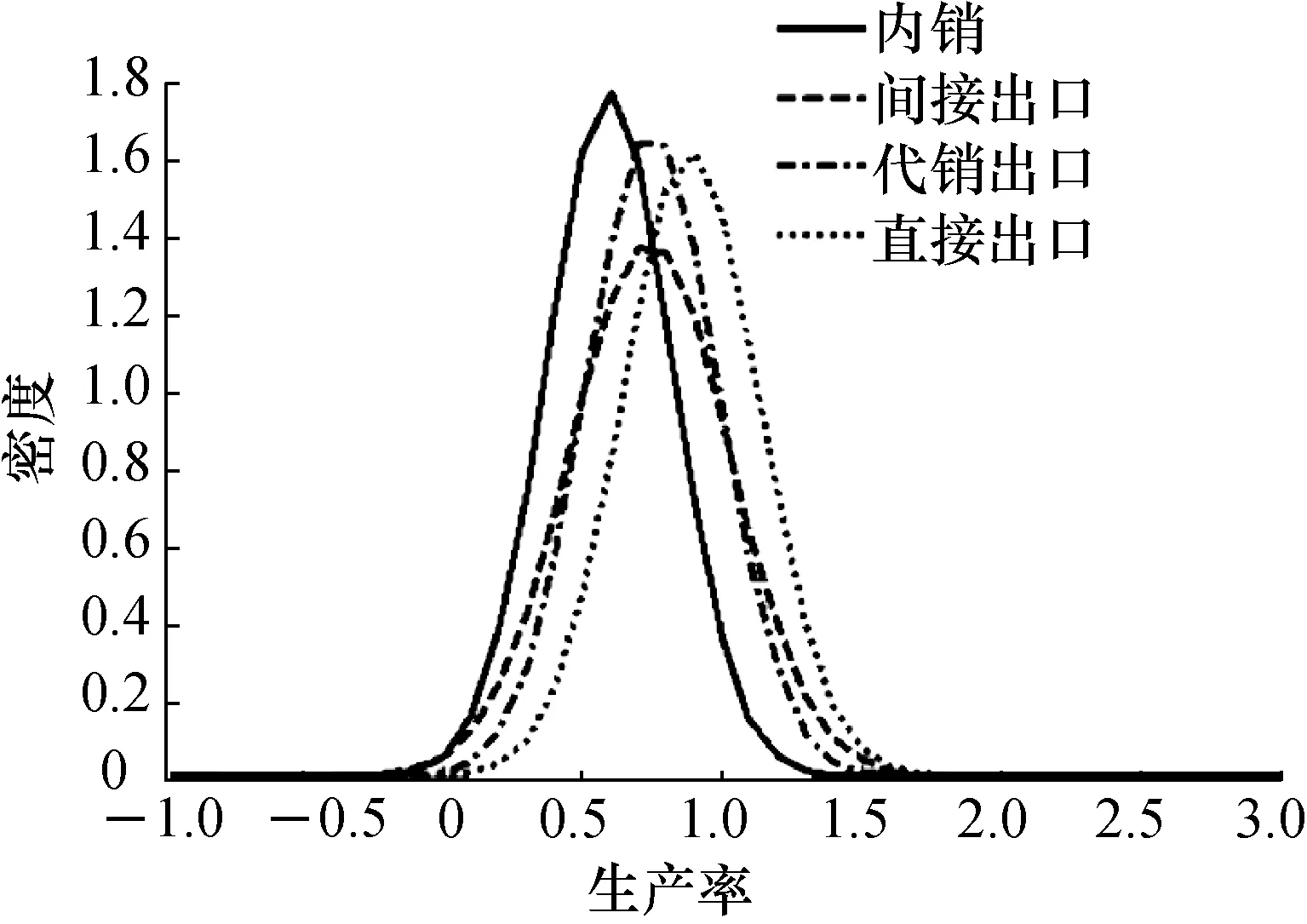

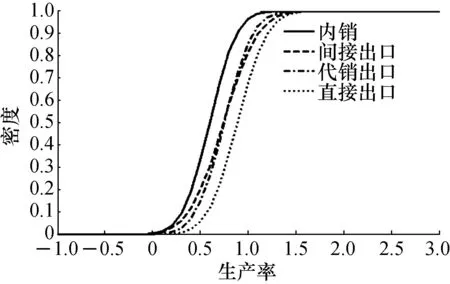

为进一步检验不同出口模式决策下的企业与生产率的对应关系,我们分别绘制出选择内销、间接出口、代销出口、直接出口模式时的企业生产率核密度分布和累积密度分布。由图1 和图2 可知,生产率均值最高的为直接出口企业,其次为代销出口企业,接下来是间接出口企业,内销企业生产率均值最低,即生产率最高的企业倾向于采用直接出口的模式。

图1 不同出口状态下的生产率核密度分布

图2 不同出口状态下的生产率累积密度分布

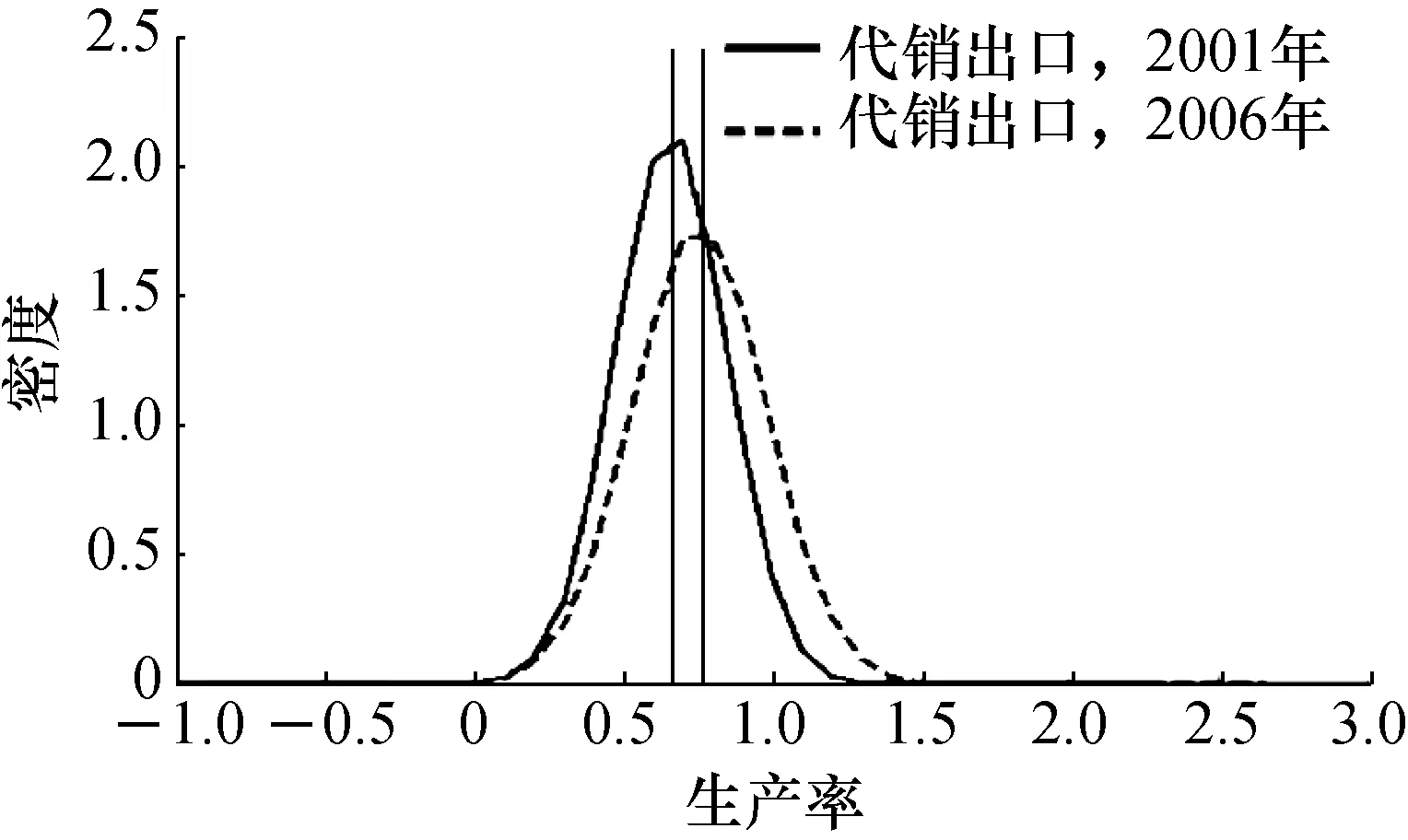

之后,我们筛选出2001—2006 年从未改变过出口模式的企业,在图3 到图6 中绘制出这四种出口模式选择下的生产率密度分布,垂线表示生产率分布的均值。随着时间的推移,每种出口模式的生产率密度分布均向右移。可以明显看出,直接出口商生产率的平均增长率明显高于其他三种出口模式的企业。这表明了直接出口商对促进生产率具有明显的优势,在这六年间经历了更大的生产率演进,因此,生产率均值的增幅最高。代销出口企业对企业生产率的促进作用与间接出口企业差别不大。此外,内销出口企业的平均值增幅最小。

图3 内销企业2001 年和2006 年的生产率密度分布

图4 间接出口企业2001 年和2006 年的生产率密度分布

图5 代销出口企业2001 年和2006 年的生产率密度分布

图6 直接出口企业2001 年和2006 年的生产率密度分布

(三) 动态估计

之后,本文将对该模型进行第二阶段估计。在表3 中,将模型分为模型1 (不对企业的资本存量进行分组)、模型2 (将企业的资本存量分为较小和较大的组) 两种情况进行讨论。

表3 动态参数估计(后验分布的均值和方差)

在模型1 中,观察成本参数后验分布的均值,可知无论选择何种出口模式,所对应的沉没成本均高于固定成本。这说明当企业开始一项新的决策比继续当前决策需要投入的成本更高,因此企业更倾向于选择维持当前的出口模式状态。此外,根据所估计的成本参数,企业选择直接出口模式需要的沉没成本最高,其次是代销出口模式,选择间接出口模式所投入的沉没成本最小。同时,企业继续代销出口模式所需的固定成本高于其他出口模式,而保持直接出口模式所需的固定成本最低。lnΦX是出口市场规模取对数后的大小,为0.0113。ρz、logσμ依次表示出口市场冲击的马尔可夫过程中的自回归系数和残差项方差的log 形式,分别为0.9868 和-0.1085。由表3 可以看出,模型1 所估计的成本参数均介于size1 和size2 两组所估计的成本参数之间。此外,对于出口市场规模和出口需求冲击等参数而言,模型2 的含义均与模型1 相同,估计结果也和模型1 没有明显差别。

五、反事实分析

本文检验了不同出口类型的企业占比情况、企业的转移概率的拟合效果,依次模拟了禁止企业能够选择出口模式、分别对不同类型的企业不同类型的成本进行补贴的两组反事实实验,观察企业对此的响应情况。观察可知,当依次对间接出口、直接出口和代销出口的固定成本进行补贴时,企业生产率、出口参与率和出口收入均有所提高;当分别对三种不同出口模式的企业的沉没成本进行补贴时,对企业生产率的促进作用均弱于对固定成本的补贴效果。①反事实分析结果请见《经济科学》 官网“附录与扩展”。

六、结论与政策建议

随着2004 年对企业外贸经营权限制的彻底取消,越来越多的企业开始进入直接出口的行列,中国的国际竞争力得到大幅提升。此阶段的外贸体制改革不仅增强了市场配置资源的功能,同时还有效催化了中国经济的加速增长。为检验在经济全球化背景下能够自主选择最优的贸易模式是否具有至关重要的作用,本文使用工业企业数据库和海关数据库的合并数据,构建了内销、直接出口、间接出口和代销出口四种不同出口决策与企业生产率的动态离散选择模型,从而对企业的动态权衡以及代销出口的性质进行全面系统的分析。

从中可以得出如下结论:第一,就“选择效应”而言,直接出口企业的生产率高于代销出口企业,间接出口企业的生产率最低;第二,就“学习效应”而言,动态离散选择模型的估计结果表明,直接出口的固定成本最高,“出口学习效应”也最强,代销出口企业的“出口学习效应”低于直接出口企业,间接出口企业的“出口学习效应”最低;第三,从反事实分析结果来看,当企业能够自由选择出口模式时,可以更为有效地激励企业进入出口市场,促进企业生产率的提升。此外,当依次针对不同出口模式企业进行补贴时,对直接出口企业的边际补贴效果总是优于其他两种出口类型的企业。本文结论不仅揭示了代销出口在中国企业出口模式中的重要作用,也为验证放开外贸经营权这一政策改革的正确性提供了新的依据。

本文的研究结果具有较强的实践意义和政策启示:首先,面对当前中美贸易摩擦加剧的新格局,中国政府应当充分意识到企业在出口中学习具有至关重要的作用,以及放开对企业外贸经营权限制的正确性。因此,政府应当坚持改革开放的基本国策,继续深化外贸体制改革,使企业拥有更大的外贸自主权,能够自主选择最优的出口模式,从而构建适应当前发展需要的贸易新体制,更为有效地推进中国经济的持续健康发展。其次,新识别出的代销出口贸易方式具有一定的普遍性,由本文研究结论可以得知代销出口企业在参与出口的企业中生产率从高到低排序第二、代销出口企业的学习效应低于直接出口企业但高于间接出口企业等重要性质。由于代销出口无疑在中国出口模式中具有举足轻重的作用,因此对其进行深入研究将有助于更为全面地评估代销出口企业在中国对外贸易发展中的影响。同时,本文对代销出口企业进行识别后,将不会再高估直接出口企业的生产率,对直接出口企业的研究也将更为精准。最后,政府应当制定差异化的成本补贴政策,有针对性地加强对固定成本以及直接出口企业的成本补贴。该措施不仅能够使得企业的经济效益得以有效的提升,而且能够更好地鼓励和引导企业进入国际市场,促使外贸经营主体实现多元化发展。