拿压岁钱给孩子买保险吧

2021-04-20温慧抒

温慧抒

上文提到了几种比较推荐的压岁钱的打理方式,但综合比较来讲,这几种方式中,用压岁钱给孩子买保险,是我们可以重点关注和参考的方式。

试想一下,当每次过年的时候,你的手机收到一个短信通知,你为孩子购买的某款保险产品扣款成功,你的心情是怎样的?是否感受到了无比的踏实与心安?当保险合同上,投保人写着你的名字,被保人写着孩子的名字,你是否有一种对孩子的爱与责任被看到的温暖与欣慰?因为用压岁钱买保险,可以做到保障理财两不误,也在成为当下众多家长最优先考虑的压岁钱的打理方式。

压岁钱给孩子买保险的好处

1、重点:守护孩子健康成长。万一孩子遭遇意外,治不治得好,谁也不能决定,但个人能决定的是,有没有钱给孩子治。不管是从家庭经济会遭受损失的角度,还是给孩子保障的层面看,都应该给孩子做好提前规划,毕竟小孩子的意外和疾病风险是非常高的。

2、保费便宜。孩子年龄小,保障时间长。因为保额高,保费便宜,可以给孩子做到更高的保额。而且保险迟早都要买,你确定不给孩子早点规划?就像要买房的人在观望房价下跌,有好多人真的能等到了房价下跌再买吗?

3、父母爱的表现。给孩子买吃的,孩子会高兴三分钟,给孩子买玩具,孩子能高兴几天。但是你如果给他买保险,孩子会感恩父母一辈子,因为你的这个举动,能够在一定程度上缓解他的经济压力,在他生活有保障的同时,也能够让他从容地担起自己身上的责任。

4、培养孩子对家庭的责任感,从小培养孩子的危机意识和理财观念。能够通过一份保险,言传身教地告诉你的孩子买保险的目的以及对生命的意义,让他懂得如何去规避风险和有效地规划自己的财产。

5、培養孩子的财商,为孩子存一笔教育金。用压岁钱帮孩子买保险,实际上就是让孩子参与到了赚钱与花钱的环节中。如果你不知道财商有多重要,我在网上找了一张图,自己体会。

怎么为孩子购买少儿险?

建议孩子先上少儿医保,医保是国家福利,一年只要200多块钱。

“重疾+意外+医疗”是孩子配置保险的3个核心,孩子是不需要买寿险的,如果预算充足,可以再考虑一下教育金。

在已经购买了儿童医保的前提下,建议少儿保险配置顺序:意外险>重疾险>医疗险>理财保险。

简要地说一下这么推荐的理由。

意外险:宝宝刚会翻身,就可能从床上跌落,摔伤、烫伤、触电,这种风险怎么可能不防?所以儿童意外是必须的。

重疾险:大多数孩子都没有什么大病,医疗记录也不多,现在不购买重疾险,还等何时?

医疗险:有了少儿医保作为基础保障,有多余预算,自然可以考虑其他医疗保险。

理财保险:目前国内的理财保险,主要以年金和增额终身寿险为主,如果资金充足,在对中国长期利率走势不是太看好的情况下,可以适当入手。

先买意外险,怎么买?

根据数据统计,目前意外伤害已经成为我国14岁以下儿童的第一死因,这是客观的事实,无需多言。

5岁以下幼儿的窒息、床上坠落、烫伤、触电等,都是每个孩子成长中需要预防的风险。

意外具有发生率高、死亡率高的特点。如交通事故、溺水、中毒、动物咬伤、玩耍打闹致伤等,都是当前意外伤害和死亡的重要因素。

所以对于孩子来讲,意外险是刚需,也是必须的。意外险是竞争极其充分的品类,各家保险公司都会推出自己的产品。

儿童意外险,建议重点考虑如下几点。

意外医疗额度:绝大部分意外是需要门诊或者住院来治疗的,我觉得对于儿童来讲,意外医疗是非常重要的。

免赔额和报销比例:要看报销时免赔的额度和具体的报销比例。肯定是没有免赔额,100%报销是最好的。

儿童身故赔付限额,国家有相应的规定:为了保护未成年人,防止道德风险,国家对未成年人身故赔付进行了限额,10岁以下身故赔付不能超过20万,10-18岁身故赔付不能超过50万。

无论意外险保额买多高,如果由于意外身故,那么10岁以下不能超过20万,不过意外伤残的赔付是没有限制的。总体来看,我觉得给孩子买意外险,保额不用过分关注,建议重点关注意外医疗。

另外很多人搞不懂学平险是做什么的,在这里顺便说一下,学平险就是专门卖给学生的保险。

学平险看起来保障很全面,但是每项保额都不高,不如单独购买保障足够的保险。

重疾险,怎么买?

现在信息越来越透明,大家在朋友圈可以看到各种轻松筹、白血病等救助信息,很多人给孩子买保险,重疾险自然是首先要考虑的。

表面上看起来都是重疾险,实际上还有很多门道的,比如分红型、返还型、万能险附加、消费型等,不同产品差异非常大。

购买重疾险如果只认准公司品牌,不看具体产品,过几年后悔几率会很大。

1、按照家庭年收入来看:

年收入20万以下,我建议可以给孩子买一份定期的重疾险,保20年或者30年就是很不错的选择,50万保额每年也就几百块而已。几十年后,孩子长大成人,再购买新的产品也不迟。

年收入30万以上,如果家庭预算多,可以给孩子购买储蓄型的重疾险,一般这种保险就是保终身,18岁后身故也可以赔付保额。可以重点考虑市场上流行的多次赔付重疾险,0岁男孩,50万保额一年也就是四五千的支出,重疾最多可以赔付几次。

2、不建议购买的产品:

不建议购买万能险附加重疾险。过去中国保险产品比较少的时候,很多人会选择万能险附加重疾险的配置方案,但是如果为了获得保障,不推荐购买万能险附加重疾险。

不建议购买返还型重疾险。我觉得保费返还是很多误导的根源,为了几十年后返还的那点保费,买了不合适的产品,几十年后返还的钱,已经贬值得没多少了。

重疾险不建议过分追求终身。很多人总是觉得保20或30年太短。如果真的觉得短,可以购买消费型的重疾险,目前市场上大把的消费型重疾险,可以选择保到70岁或者保终身。

医疗险,怎么买?

如果大家有了少儿医保、意外险、重疾险,大人的保险也都购买好了,还有多余的钱,我觉得是可以为孩子购买医疗险的。

儿童医疗险分为两类。

分类1:低保额,低免赔

产品特点:这类产品由于保额低,一般都是在1万-5万元之间。由于没有免赔额,只要住院了,就能报销。

适用人群:这类保险的缺点是保额较低,仅能作为医保的补充,解决一些小的住院医疗费用的问题。

分类2:高保额,高免赔

产品特点:這类就是市场上流行的高额住院医疗保险,一般保额都在几百万起步。这类保险存在1万元的免赔额,它过滤掉了绝大部分医疗费用理赔,所以价格也不贵。

适用人群:0-4岁的孩子购买可能稍贵,5岁以后购买将会比较便宜,就是300多元左右。建议5岁以上的孩子购买这一类。

教育金,需要买吗?

很多人选择理财型保险前,更多的是处于一种朦胧的状态,听说这个东西好,而且看起来收益还挺高,在半推半就之下就买了。过了2-3年发现预期和自己想的并不一致,又产生了很多纠纷和退保的想法。

关于教育金、养老、理财等,都属于财务规划的问题,如果你确定想给孩子准备教育金,我建议你先进行一下规划。在开始规划前,我们需要先量化一下自己的问题:

什么时候要用钱,需要多少钱?

现在能投入多少钱,以后每年能投多少钱?

能承受多大的风险,期望的收益率是多少?

对于理财类的保险,总结下来,适合人群有如下特点:

保障类保险(定寿、重疾),已配置足够;

保障型的保险,保额足够高;

有其他高收益的投资渠道(房产、股票、基金、国债等);

有一笔闲置资金,期望通过理财险,获得安全、稳健、确定收益。

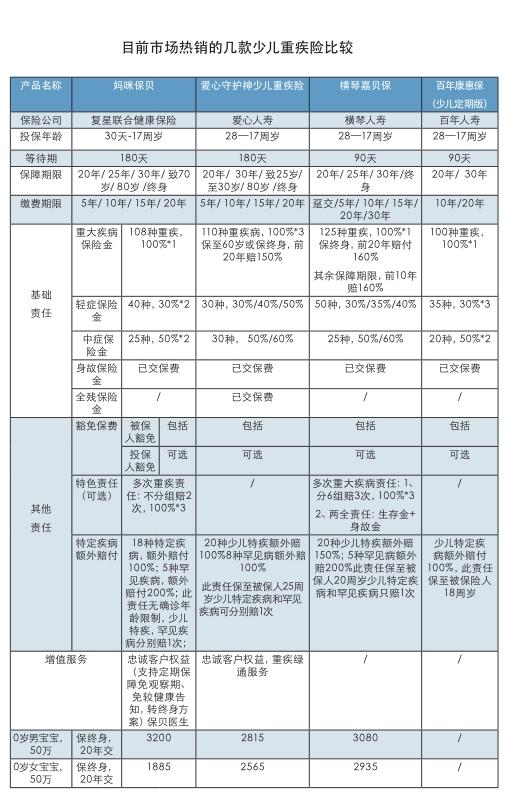

市场上热销的少儿重疾险测评

我对目前市场上热销的几款少儿重疾险,将保障责任做了一个横向的对比。接下来,我们来看看哪一款产品保障好、哪一款性价比高。

从表格可以看出,儿童保险真的很复杂,同样的保额,不同保险公司的产品保障内容和责任差别挺大的。总结一下:

关注终身保障期限,可以选择妈咪保贝、爱心守护神、横琴嘉贝保;

关注特定疾病的朋友,可以考虑妈咪保贝;

关注两全责任的朋友,可以选择嘉贝保。

总体来说,这几款产品的性价比都不错,妈咪保贝近期可以选择80万保额,有需要的家长可以考虑。

当然,我们这里测评的产品有限,市面上还有不少不错的产品。保险是个工具,没有不好的工具;如果有,那就是没有合理利用。