2020年中国生猪生产基本情况

2021-04-17石守定中国畜牧业协会

文│石守定(中国畜牧业协会)

在过去的2020年,经国家政策的引导和扶持、财政和金融等的大力支持以及社会资本的投入,同时在养殖高利润刺激下,我国生猪产能恢复较快,生猪及能繁母猪存栏持续增长,猪肉市场供应从2020年第三季度开始持续改善。2020年年末,我国生猪存栏、能繁殖母猪存栏比2019年年末分别增长31%、35.1%。2020年猪肉产量4113万吨,下降3.3%。

一、生猪存出栏情况

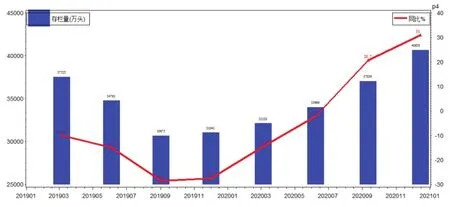

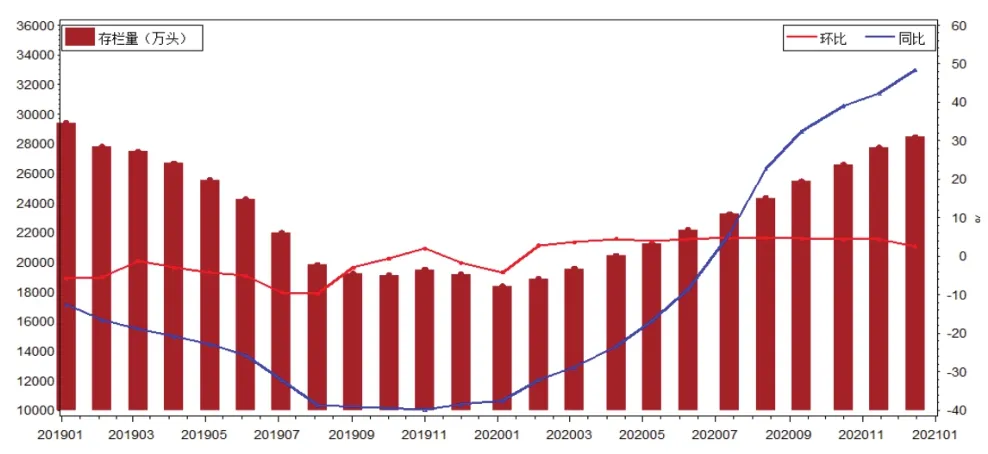

全国生猪总存栏量持续增长。从国家统计局数据看,2020年全国生猪存栏在2019年第三季度触底后开始持续增长,2020年第一季度到第四季度末分别为32120万头、33996万头、37039万头、40650万头,同比分别为-14.4%、-2.2%、20.7%、31%。全国生猪存栏在2020年第三季度开始高于2019年同期,2020年第四季度末比最低点2019年第三季度末增长32.5%(图1)。从农业农村部公布的监测数据看,全国生猪存栏在2020年1月见底后逐步恢复增长,同比降幅逐步缩小,在2020年7月同比转正,增长5.8%,截至2020年12月末,全国生猪存栏同比增长48.4%(图2)。

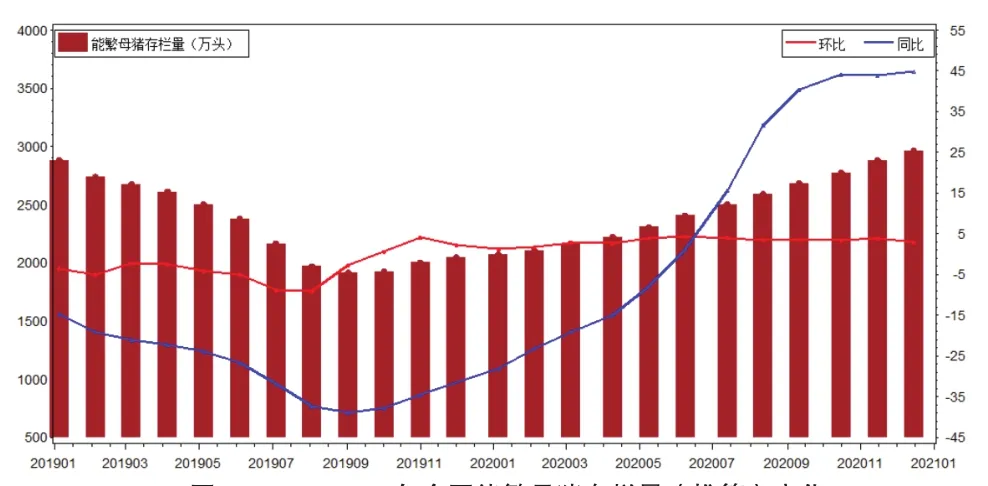

全国能繁母猪存栏量持续增长。从农业农村部监测数据看,能繁母猪存栏量在2019年9月止跌企稳,从2019年10月开始持续稳步增长(图3),在2020年6月同比转为正值,增长了1.2%,之后同比增幅逐步扩大。截至2020年12月,全国能繁母猪存栏量同比增长幅度扩大至44.8%。从环比看,截至2020年12月,全国能繁母猪存栏量连续增长了14个月,其中2020年5月至11月环比增幅均超过3%。2020年12月末,能繁母猪存栏量已经恢复到2017年年末的90%以上。

2020年第三季度全国生猪出栏量同比开始恢复增长。据国家统计局统计,2020年第一季度到第四季度生猪出栏量分别为13129万头、11974万头、11083万头、16518万头,同比分别为-30.3 %、-4.2 %、15.1 %、22.9%。全国生猪出栏在2020年第三季度开始高于2019年同期(图4)。2020年,全国生猪出栏52704万头,比2019年下降3.2%,占2017年出栏量的75.1%。

二、价格变化情况

◎图1 2019—2020年全国生猪季度末存栏量

◎图2 2019—2020年全国生猪存栏量(推算)变化

◎图3 2019—2020年全国能繁母猪存栏量(推算)变化

◎图4 2019—2020年全国生猪季度出栏量

2020年,全国仔猪平均价格93.5元/千克,比2019年上涨了102.7%。周价格最高点为2020年9月的第1周,为109.1元/千克;最低点为2020年1月的第1周,为75.5元/千克(图5)。

2020年,全国活猪平均价格34元/千克,比2019年上涨了62.2%;周价格最高点2020年为2月的第3周,为37.5元/千克;最低点为2020年5月的第3周,为28.5元/千克(图5)。

2020年,全国白条猪肉平均价格44.2元/千克,比2019年上涨了58.3%;周价格最高点为2020年2月的第2周,为50.1元/千克;最低点为2020年10月的第3周,为36.7元/千克(图5)。

2020年,全国猪肉平均价格52.5元/千克,比2019年上涨了56.3%;周价格最高点为2月的第3周,为59.6元/千克;最低点为2020年11月的第4周,为45.8元/千克(图5)。

2020年,全国二元母猪平均价格72.4元/千克,比2019年上涨了67.8%;周价格最高点为2020年10月的第4周,为76.5元/千克;最低点为2020年1月的第1周,为63.5元/千克(图5)。

从2014年至2020年数据看,仔猪价格在2016年、2019年和2020年上涨幅度较大,分别为59.2%、 79.3%和102.7%,2014年、2017年和2018年下降幅度较大,分别下降15.9%、14.7%和30.7%;活猪价格在2016年、2019年和2020年上涨幅度较大,分别为21.6%、 62.2%和61.6%,2017年和2018年下降幅度较大,分别下降17.6%和15.3%(表1)。

从各产品年平均价格看,2020年各产品年度价格上涨幅度在56%~103%之间,仔猪价格上涨幅度最大,二元母猪价格、活猪价格上涨幅度次之,白条猪肉和猪肉上涨幅度接近。2020年,白条猪肉和活猪价差为10.2元/千克,比2019年扩大48.8%;白条猪肉与活猪价格比例为1.30,比2019年下降0.03;猪肉和白条猪肉价差均值为8.3元/千克,猪肉与白条猪肉比例为1.19,比2019年下降0.01;猪肉与活猪价格比例为1.54,比2019年下降0.05。总体看,仔猪价格涨幅最高,但是终端猪肉涨幅明显低很多,说明生产端缺口较大,但是终端由于价格高消费较弱,同时进口冻肉弥补了缺口,所以终端消费涨幅不能同步。

表1 2014—2020年中国生猪市场价格及环比

三、养殖收益变化情况

从农业农村部固定监测户数据来看,固定监测户2020年1~12月出栏每头生猪加权活重130.3千克,比2019年同期增长5.6%;每头生猪加权销售收入为4337.7元,比2019年同期增长1987元,同比上涨84.5%;加权养殖成本2062.2元/头(折合成本价为15.8元/千克),比2019年增长了376元,同比上涨22.3%;养殖户每出售一头生猪加权利润2275.6元,每头比2019年增长1611元,同比增长242%,比2016年增长395%。单头利润高点出现在2020年2月,达到2709元/头(图6),比2016年高点(684元/头)高296%。

总体来看,2020年生猪养殖业每头生猪养殖成本上涨幅度较大,每千克活猪成本上涨近2元,销售收入大幅增长,出栏肥猪体重基本上涨幅度较大,单头猪销售利润创历史新高。

◎图5 2020年我国生猪产品相关价格走势图

◎图6 2019-2020年固定监测户养殖利润变化图

四、猪肉产量变化情况

2020年,中国猪肉总产量为4113万吨,比2019年下降3.2%。2020年第一季度至第四季度我国度猪肉产量分别为1038万吨、960万吨、840万吨、1275万吨,同比分别为-29%、-4.7%、18.1%、18.7%。从2020年第三季度后猪肉产量恢复增长。在肉类产量结构方面, 2020年猪肉产量占全国肉类总产量的53.8%,比2019年下降1.8个百分点;禽肉、牛肉和羊肉产量占肉类总产量比例分别为30.9%、8.8%和6.4%;2020年猪肉占比大幅下降(2019年为55.6%),禽肉占比增长幅度最大(2019年为29.3%),牛羊肉占比基本稳定,其中牛肉占比增长0.1个百分点,羊肉占比基本不变。

2020年,全国规模以上生猪定点屠宰企业屠宰量累计1.63万头,比2019年下降14.9%。受新冠肺炎疫情防控导致肥猪压栏影响,月度屠宰量在2020年2月最低,3~5月增逐步长;6~7月正常出栏情况下屠宰量逐步下降,受前期产能增长影响2020年8月之后月屠宰量开始持续增长(图7)。

从同比看,2020年1~8月屠宰量同比下降幅度逐步收窄,9月同比开始转为正值,同比增4.2%,10~12月同比增幅快速扩大,分别增长36.1%、49.8%、41.8%。2020年全年屠宰量最高点出现在12月,达2060万头;11月屠宰量是次高点,达1626万头;2月屠宰量最低,为832万头,比2019年同期下降35.6%;3月和7月屠宰量次低,均为1171万头,比2019年同期分别下降36.8%、32.3%。环比增长幅度较大的月份为3月、10月至12月,环比降幅较大的月份为2月和7月。

总体来看,2020年全国规模以上生猪定点屠宰企业月度屠宰量在2020年8月前低于以前任何年份,从2020年9月开始高于2019年同期。2020年,全国规模以上生猪定点屠宰企业年屠宰总量比2016年低22.1%。

2015年以来全国人均猪肉占有量基本保持下降趋势。2015年至2019年全国人均猪肉占有量分别为41.1千克、39.2千克、 39.2千克、38.7千克和30.4千克。2020年,全国人均猪肉占有量为29.4千克,比2019年下降3.3%(图8)。

五、猪肉消费变化情况

从美国农业部统计的数据看,2020年全球猪肉消费量为9747.5万吨,比2019年下降3.4%。我国猪肉消费占比小幅下降。2020年,我国猪肉消费量4314.3万吨(包括中国香港),占世界总消费量的44.3%(2019年为44.9%),占比较2019年下降0.6个百分点。欧盟猪肉消费量2042.4万吨,比2019年下降1.3%;美国猪肉消费量989.5万吨,比2019年下降1.7%。

2016—2019年,我国猪肉表观消费量(国内产量+净进口量)和人均表观消费量持续下降。2020年,我国猪肉表观消费量为4669.7万吨,比2019年增长2.7%;2020年人均表观消费量33.3千克,比2019年增长2.5%;进口量占国内猪肉产量比例为13.8%,比上年增长6.4个百分点;出口量占比为0.2%,比2019年下降0.3个百分点;2020年,我国每日人均表观消费量为91.2克,比2019年增长2.2克(表2)。

◎图7 2016-2020年全国规模以上生猪定点屠宰企业生猪月屠宰量

◎图8 2015—2020年人均猪肉占有量及增幅

表2 2016—2020年中国猪肉产量、进出口贸易及消费量