2020年畜产品贸易形势及2021年展望

2021-04-17农业农村部畜牧兽医局

文│农业农村部畜牧兽医局

全国畜牧总站

受猪肉供给偏紧、主要肉类出口国消费低迷等因素影响,2020年我国肉类进口大幅增加,其中猪肉、牛肉和禽肉进口量创历史新高,分别为439万吨、212万吨和155万吨,分别较2019年增长108%、27.7%、95.5%,羊肉进口则小幅下降。国内奶类价格上涨带动乳品进口继续增加,较2019年增10.4%,折合生鲜乳1875万吨。新冠肺炎疫情对肉类出口国生产影响相对较小,但消费低迷等因素导致全球肉类价格指数从2020年第二季度开始低于2019年同期。预计2021年全球肉类产量增长,全球肉类贸易量总体增长,而随着我国生猪产能的逐步恢复,2021年我国肉类进口量将有所下降。

一、畜产品贸易

1.肉类进口量大幅增加。2020年我国肉类(含杂碎)进口991万吨,同比增长60.4%;进口额307.33亿美元,同比增长59.6%。

(1)猪肉进口量翻番,创历史新高。2020年进口猪肉及猪副产品566万吨,同比增长81%,占肉类进口量比例为57.1%。进口鲜冷冻猪肉(包括肥猪肉)439万吨,同比增长108%;进口额120.2亿美元,同比增长157%。进口猪肉来自20个国家,进口量前10位的国家依次是西班牙、美国、巴西、德国、加拿大、丹麦、荷兰、智利、法国和英国,分别占21.9%、15.9%、11%、10.7%、9.6%、8.4%、6.1%、4%、2.9和2.7%,合计进口409.6万吨,占猪肉总进口量的93.3%(图1)。

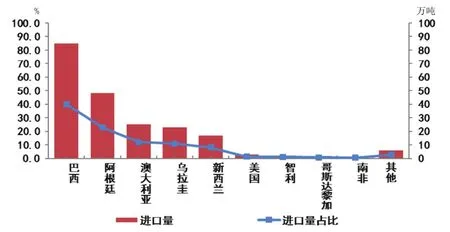

(2)牛肉进口量继续大幅增加。进口牛肉212万吨,同比增长27.7%;进口额101.8亿美元,同比增长23.8%。进口牛肉来自29个国家,进口量前5位的国家依次是巴西、阿根廷、澳大利亚、乌拉圭和新西兰,分别占40.1%、22.8%、12%、10.8%和8%,合计进口198.4万吨,占牛肉总进口量的93.7%(图2)。

(3)羊肉进口量小幅减少。进口羊肉36.50万吨,同比下降7%;进口额17.44亿美元,同比下降6.3%。进口羊肉来自7个国家,其中新西兰和澳大利亚合计进口35.3万吨,占羊肉进口总量的97%。

(4)禽肉产品进口显著增加。进口禽肉及其杂碎155.39万吨,同比增长95.5%;进口额35.0亿美元,同比增长73.9%。进口禽肉及杂碎来自13个国家,进口量前6位的国家依次为巴西、美国、俄罗斯、泰国、阿根廷和智利,分别占44.2%、27.2%、9.5%、7.6%、6.3%和2.5%,合计进口151.19万吨,占禽肉及杂碎进口量的97.3%。

2.蛋类出口量略增。蛋产品以出口为主,2020年出口10.17万吨,同比增长0.9%,出口额1.80亿美元,同比下降5.7%。

3.乳品进口品种间增减出现分化。2020年进口乳制品328.12万吨,同比增长10.4%,进口额117.06亿美元,同比增长5.2%,折合生鲜乳1875万吨,同比增长8.3%(干制品按1∶8,液态奶按1∶1折算)。其中,液态奶107.19万吨,同比增长16.0%;进口额13.67亿美元,同比增长17.8%。干乳品220.93万吨,同比增长7.8%;进口额103.4亿美元,同比增长3.8%。

◎图1 2020年猪肉主要进口市场进口量及占比

◎图2 2020年牛肉主要进口市场进口量及占比

从进口干乳品的主要构成看,大包粉进口100.31万吨,同比下降4.4%,进口额33.31亿美元,同比增长4.8%;主要来自新西兰和澳大利亚,分别占69.3%和8.9%。婴幼儿配方奶粉进口33.56万吨,同比降2.8%,进口额50.66亿美元,同比降2.4%;主要来自荷兰、新西兰、法国和德国,分别占35.5%、21.6%、10.5%和6.9%。乳清进口62.64万吨,同比增长38.2%,进口额8.18亿美元,同比增34.9%;主要来自欧盟、美国和白俄罗斯,分别占41.9%、39.3%和9.5%。奶酪进口12.92万吨,同比增长12.5%,进口额5.9亿美元,同比增长13.1%;主要来自新西兰、欧盟和澳大利亚,分别占56.3%、21.3%和13.9%。

二、国际畜产品市场形势

联合国粮农组织(FAO)肉类价格指数从2020年4月开始低于2019年同期。据FAO数据,肉类价格指数(基期为2014—2016年)2020年1月为103.61,此后连续9个月下降,至9月跌至91.47,10月止跌回升至91.78,至12月继续小幅上涨为95.1,环比上涨1.79,同比跌7.57(图3)。

禽肉和猪肉价格指数整体回落,牛肉价格指数相对稳定,羊肉价格指数回升。禽肉价格指数为2020年1月96.71,2月开始震荡回落,11月跌至83.0,12月环比回升3.96个点,同比减少7.61个点,连续10个月低于2019年同期。猪肉价格指数由2019年12月106.50震荡回落,2020年9月跌至87.53,后略有回升,2020年12月小幅回升至90.14,同比减少16.36个点,连续8个月低于2019年同期。牛肉价格指数自2019年11月113.98震荡回落,2020年10月跌至95.76,后又有所回升,2020年12月环比小幅上涨1.43个点,同比减少10.89个点,为100.91,连续6个月低于2019年同期。

羊肉价格指数从2019年12月130.93开始回落,2020年4月回落至109.45,5月开始连续3个月回升,至7月回升至120.72,8月开始再次连续2个月回落,后有所回升,至12月回升至123.63,同比减少7.3个点,连续10个月低于2019年同期。

奶制品价格总体上涨。据FAO数据,奶制品价格指数2020年1月为103.84,2月开始连续4个月下跌,5月跌至94.43,6月开始连续6个月回升,12月为109.3,环比增加3.9个点,同比增加5.7个点,连续6个月高于2019年同期。

全球奶粉价格连续4个月小幅回落后上扬,其中美国价格回落,欧盟、大洋洲价格小幅回升。2020年全球全脂奶粉批发价格从2020年1月3531美元/吨下跌至2020年5月2945美元/吨,6月开始连续2个月回升,8月至11月价格回落,11月价格为3290美元/吨,12月小幅上涨至3378美元/吨,同比下跌4.1%。其中,美国全脂奶粉批发价格由2020年1月3987美元/吨震荡下跌,12月跌至3470美元/吨,同比下跌11.9%;大洋洲全脂奶粉批发价格从2020年1月3194美元/吨震荡上涨,7月涨至3263美元/吨,之后价格先降再升,9月降为2956美元/吨,12月回升至3256美元/吨,同比上涨1.5%;欧盟全脂奶粉批发价格2020年1月为3413美元/吨,之后连续5个月下跌,5月跌至2400美元/吨,之后连续4个月回升,9月升至3288美元/吨,10月小幅回落至3263美元/吨,之后价格有所回升,12月升至3406美元/吨,环比上涨3.6%,同比下跌0.3%。

三、2021年中国畜产品贸易展望

1.2021年全球肉类产量和贸易量总体增长。预计2021年全球猪肉产量10216万吨,较2020年增长4.4%;2021年全球猪肉出口量与2019年基本持平。其中,欧盟2021年猪肉产量预计达到2269.6万吨,较2020年下降0.6%,猪肉出口量预计为386万吨,同比下降9.4%。美国猪肉产量预计达到1293.19万吨,同比增长0.6%;猪肉出口量预计为386万吨,同比下降9.4%。2021年全球鸡肉产量预计为10292.6万吨,增长2.1%;鸡肉出口量预计为1218.5万吨,增长2%。2021年全球牛肉产量预计为6145.3万吨,增长1.7%。当前和今后一段时期,新冠肺炎疫情等不确定因素仍将会对未来的肉类消费和国际贸易产生影响,预计国际市场肉类价格仍将呈现低迷状态。

2.预计2021年我国肉类进口量总体下降,奶类可能小幅增长。随着我国生猪产能的逐步恢复,猪肉进口量将会相应减少,但仍将保持高位,预计下降到380万吨左右。牛肉进口继续增长,预计在250万吨左右;羊肉进口相对稳定,保持在35万吨左右;鸡肉进口稳中有降,预计在150万吨左右。受国内奶类价格上涨和消费需求推动,预计乳制品进口量继续小幅增加,折合生鲜乳2000万吨左右。

◎图3 2016—2020年全球肉类价格指数

◎图4 2016-2020年全球奶类价格指数