后疫情时期工业、农业与金融保险业发展态势

2021-04-16叶明华王昊哲华东师范大学

叶明华 王昊哲 华东师范大学

2020年初,新冠肺炎疫情犹如一场突如其来的飓风,短短几个月便席卷全球。截至2021年2月5日,已有180多个国家和地区暴发新冠疫情,中国累计确诊病例逾10 万例,累计死亡病例4831例;国外累计确诊病例逾1亿例,累计死亡病例逾228万例。新冠疫情对民众生命健康造成严重威胁,并深刻影响经济复苏。目前我国新冠疫情已基本平稳,世界其他国家新冠疫情尚处于白热化阶段,本文结合中国宏观经济统计数据,刻画后疫情时期我国工业、农林牧渔业、信息业和金融保险业的复苏情况。因保险业所提供的服务与工业、农林牧渔业和信息业的发展息息相关,虽然工农业受疫情影响的周期性特征会促使保险业务呈现同周期变化,但信息行业的新技术带来了保险线上化的新变革,使得新冠疫情期间及后疫情时期金融保险业与信息业均呈现出逆周期变化。

一、新冠疫情对整体经济的影响及经济复苏态势

(一)新冠疫情发展脉络

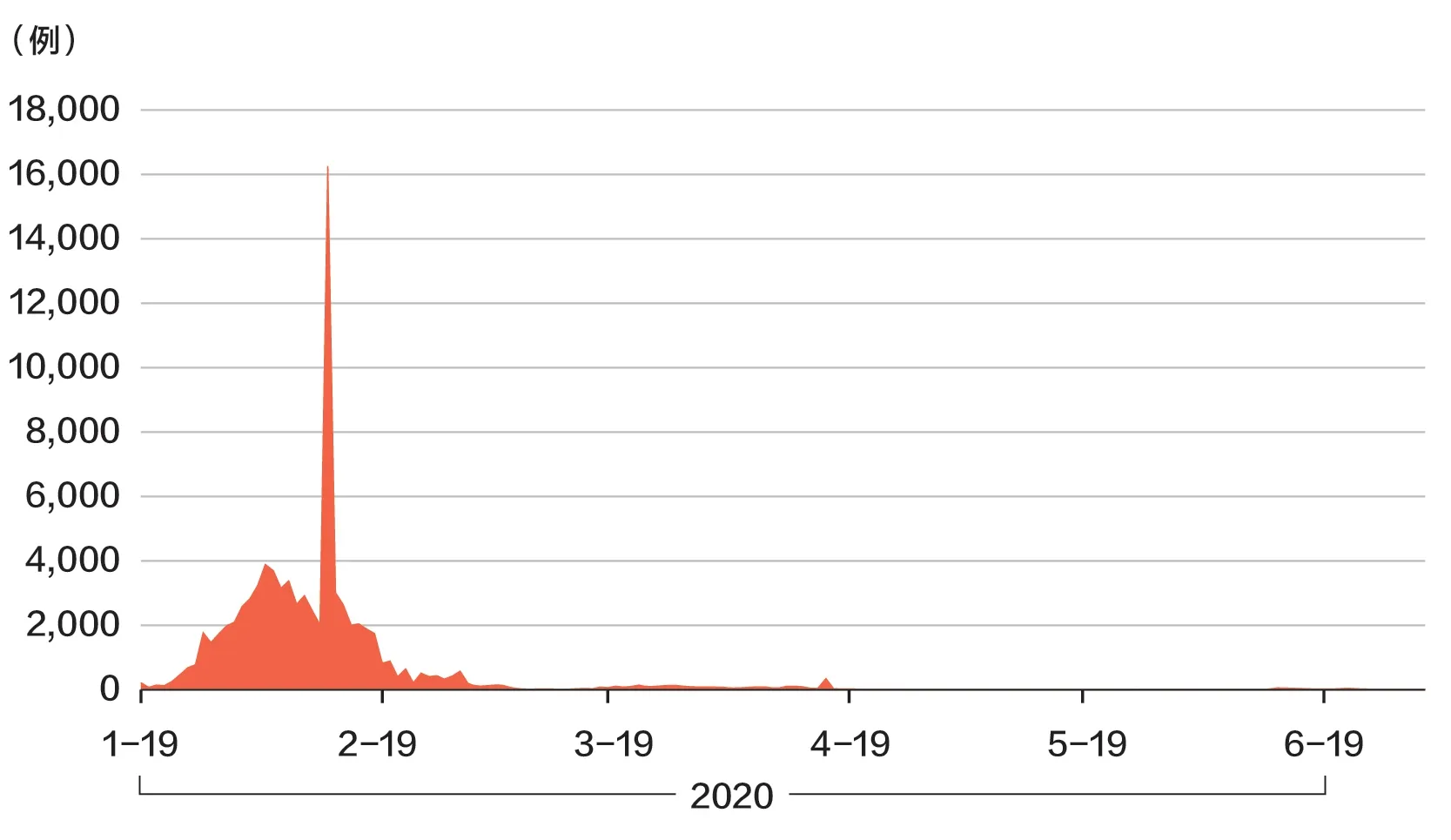

2020年2月至3月是新冠疫情发展高峰期,单日新增确诊病例最高达两千多例,2月17 日现有确诊病例达到峰值,据31 个省(自治区、直辖市)和新疆生产建设兵团报告,当日现有确诊病例5.8 万例(其中重症病例1.1万例)。中央政府积极采取应对措施,如武汉封城、居家隔离等,直至3月下旬,中国内陆疫情已基本控制,新增受感染确诊病例表现为“湖北省内显著下降,其他大多省份接近于零”。其后,北京地区疫情虽出现反复,但未产生较大影响。4月下旬以后,单日新增确诊病例基本维持在60例以下,达到稳定态势。

(二)新冠疫情对整体经济的影响

本文选用以不变价计量的GDP 作为衡量经济整体波动的指标。(1)从GDP 环比增速来看,新冠疫情对GDP 增速影响主要在2020 年第一季度较为显著。对比2019 年四个季度环比指标,GDP季度环比增速维持在2%之内,2020 年一季度大幅下滑之后,二季度出现反弹。(2)从GDP同比增速来看,2020年第一季度GDP 达183669 亿元,同比下降6.8%;第二季度GDP 为225496 亿元,同比上升3.2%,但增速较2019年同期下降3个百分点。经济整体波动情况与2003 年非典疫情造成的影响具有相似之处,非典疫情期间我国当年二季度GDP增速较一季度有所下降,但在三季度出现回升态势。

(三)新冠疫情对三大产业的影响

新冠疫情集中暴发于春节假期,根据传统习俗,春节是消费需求的高峰期,民众的居家隔离、商铺的暂停营业对消费端造成重创;同时,工厂复工推迟和工人返城务工推迟,对劳动力数量需求较大的制造业、房地产等行业造成显著影响。综上因素导致一季度GDP 严重下挫,甚至出现明显负增长。但新冠疫情本质为突发性冲击事件,而非经济的系统性失调,其造成的负向影响正逐步减弱甚至消失。后疫情时期,随着经济活动逐渐恢复,中国经济长期发展的趋势不会改变。

通过对比2019 年与2020 年第一季度三大产业数据可知新冠疫情对三大产业总体影响:2020年第一产业一季度GDP绝对值减少265 亿元,同比下降3.2%;第二产业一季度GDP 绝对值减少7247 亿元,同比下降9.6%;第三产业一季度GDP绝对值减少5941亿元,同比下降5.2%。从GDP绝对值与增速来看,新冠疫情造成第二产业损失最大,造成第一产业损失最小。而第三产业由于构成较为复杂,既有深受新冠疫情负向影响的人员接触型服务业,例如餐饮、旅游业等,也有因疫情反而加速发展的行业,例如快递、保险业等,综合而言,第三产业虽体量庞大,但受疫情整体影响不及第二产业严重。

二、后疫情时期工业、农业和金融业的发展态势

(一)后疫情时期工业发展态势

当前我国工业已经由传统工业向新型制造业转型升级,产业分工更加细化,生产技术提高导致技术壁垒加强,可替代性降低,导致其供给弹性不足,受新冠疫情影响较为显著。2020 年工业一季度实际GDP 同比增速为-8.6%,下降了14 个百分点;2020年第二季度,工业产出恢复至80402亿元,超过2019年第二季度工业产出,产出实现较大回升;2020 年第三季度工业产出为81967 亿元,已超过2019 年第三季度产出2465 亿元。结合工业中的具体细分企业可知,新冠疫情对工业生产中类似纺织、服装、建材等劳动密集型企业造成的负向影响最为显著。这归因于新冠疫情导致现场复工难,对于用工量大的劳动密集型企业,人力资本是其最重要的投入变量;同时,因疫情导致的营业中断期间还需负担高额的人力成本、厂房租赁、设备折旧等各项费用支出。

▶图1 全国新冠肺炎新增确诊趋势

▶图2 新冠疫情前后我国GDP环比增速(2019.03-2020.09)

▶表1 以不变价计量的GDP季度值(单位:亿元)

(二)后疫情时期农业发展态势

农林牧渔业虽然不是密集接触型行业,但新冠疫情严重影响家禽牲畜的育种和饲料运输,使农林牧渔业产业链中断。从疫情最为严重的湖北省来看,湖北禽蛋产量居全国第六,年家禽存栏量大约为3.5亿只,出栏量大约为5.3亿只,每天需饲料大约3000吨。疫情高峰期,湖北省实施高强度交通管制,饲料供应链中断导致养殖禽类因饲料不足而死亡的情况,且因疫情导致养殖时间过长,饲养成本不断上升,利润下降甚至为负。其次在销售流通端,即使存在农产品绿色通道,但销售运输仍受阻显著,存在城市缺货、农村过剩的现象;且部分农产品保质期较短,销售额下降导致大量农产品积压,对于储存和保质的需求造成资金和空间压力。

2020 年农林牧渔业一季度实际GDP 增速同比下降2.8%;2020 年第二季度,农林牧渔业产出恢复至16596 亿元,超过2019 年第二季度农林牧渔业产出1487亿元,产出实现较大程度的回升;2020 年第三季度,农林牧渔业产出为22972 亿元,已超过2019 年第三季度产出2343 亿元,同比增长4.0%。因此,后疫情时期农林牧渔业的产出恢复,主要不是种植端与养殖端的恢复,而是农林牧渔业生产资料运输供应端和农产品销售流通端的恢复。

▶图3 新冠疫情前后工业GDP变化情况(2019.03-2020.09)

▶图4 新冠疫情前后农林牧渔业GDP变化情况(2019.03-2020.09)

(三)后疫情时期金融业及信息业发展态势

2020 年第一季度金融业实际GDP 增速为6%;2020 年第二季度,金融业GDP 实现20955亿元,比2019年第二季度增加1890亿元,实现较大程度的上升;2020年第三季度,金融业GDP为21739亿元,超过2019年第三季度2351 亿元,同比增长7.9%。信息传输、软件和信息技术服务业方面,2020年第一季度实际GDP 增速为13.2%;2020 年第二季度,GDP 实现 9573 亿元,比 2019 年第二季度增加 1177 亿元;2020 年第三季度为 8809 亿元,环比第二季度略有下降。

▶图5 新冠疫情前后金融及信息业GDP变化情况(2019.03-2020.09)

金融业及信息传输、软件和信息技术服务业,是2020年前三季度鲜见的保持三个季度正增长的行业。这两个行业在新冠疫情阴影笼罩下能够实现逆向增长,主要归因于信息技术增长带来的消费新业态和消费新结构的转型有关,主要表现为线上“非接触式”消费的快速崛起。2020 年上半年,实物商品网上零售额同比增长14.3%,在线教育用户较2018 年年末增加1 倍多;钉钉、企业微信、腾讯会议跻身商务APP 排行榜前五,平安好医生等在线医疗平台用户爆发式增长。在新冠疫情助推实物商品与服务消费市场出现重大结构性变迁这一背景下,消费金融新业态与新模式逐步形成。

三、后疫情时期保险业发展态势

(一)疫情期间保险业的保障举措

保险业是专门从事风险管理与保险保障的特殊行业,疫情期间,中国银保监会与其他监管部门多次出台疫情防控与保险保障相关文件支持防疫工作,更好履行保险的经济补偿职能。

在政策指引下,新冠疫情期间保险企业发挥风险管理的技术优势,创新性地提供一系列保险服务:其一,拓展营业中断险的保障范围。原有营业中断险的责任范围局限于企业日常运营过程中因遭受自然灾害或者意外事故导致的财产损失,此次疫情期间,保险企业在原基本责任之上增加了因政府要求停业、封闭或隔离所导致的停业损失,扩大了责任范围和保障程度。如平安产险北京分公司推出的“乐业福”产品,短短几天就收到了超一千家小微企业的投保,因为该产品正好满足疫情期间小微企业和个体商户的特殊保险需求。其二,创新性地推出复工复产相关保险产品,对传统的人身保险、雇主责任保险以及综合型保险的责任范围进行调整。例如,国寿财险推出的一款雇主责任保险,将法定传染病作为附加条款列入承保范围。通过责任扩展,雇主责任保险不仅对原有企业雇员因意外导致的死亡伤残、医疗费等损失进行保障,还将新冠疫情期间复工复产的人身风险,即员工感染新冠肺炎的风险纳入保障范围,解决企业忧虑,推动企业复工复产,为整体经济走出泥沼提供了强有力的保障。

(二)后疫情时期保险业发展态势

整体来看,2020年保险业并未受到严重的影响。2020 年保险行业原保费收入为45257 亿元,同比增长 6.12%,与 2019 年6.46%的增速基本持平。其中,产险业务保费收入为11929 亿元,同比增长2.40%(前值为3.89%);寿险业务保费收入为23982 亿元,同比增长5.40%(前值为5.03%)。根据图6可知,自3月开始,保险业保费收入全面上升并保持稳定。

分险种来看,受疫情影响,总月度累计保费和寿险、车险的月度累计保费同比增速均在2 月出现明显下滑。其中,受疫情负面影响最严重的是车险,2 月同比增速低至-5.4%。车险销售,尤其是新业务开展,在一定程度上依赖于新车购置时4S店的推介,汽车厂商停工停产和4S 店关门防疫对新车产销造成巨大影响,车险新增保费随之大幅下降。相反地,根据图6可知,健康险在疫情期间呈现逆势增长,2 月增速高达22.1%,2020 年健康险每月增速基本维持在15%以上。疫情提高了民众对健康的关注,增强了保险意识,激发了健康险的潜在需求。2020年健康险累计保费收入8173 亿元,比2019年增加1107亿元,已基本追平财险第一险种机动车辆保险的累计保费收入8245 亿元(2019年为8188亿元)。

▶表2 2020年保险行业出台的疫情防控与保险保障相关文件

▶图6 2020年主要险种月度累计保费同比发展态势

保险业在本次抗击新冠疫情过程中采取积极措施发挥保险保障功能,整体效果显著。针对重大传染病疫情及突发性事件影响,未来保险业将主要进行以下变革:其一,就销售端而言,将加速推动线上场景探索,实现线上线下双线驱动。新冠疫情导致非接触式保险服务需求急剧上升,保险公司须加速场景融合,实现客户双线拓展,进而构建全渠道、多方位的保险销售模式。其二,就理赔端而言,将进一步提高新技术渗透率。例如利用人工智能,通过机器学习技术,自动识别保险欺诈理赔风险和关键指标信息,降低保险赔付率,提升保险经营绩效;借助区块链技术的信息不可更改性,大幅度降低保险业的信息获取成本,削弱信息不对称问题,推进智能理赔的技术革新;等等。