全球经济预期转好复苏基础较为脆弱

——2021 年二季度世界经济形势分析

2021-04-15□吴妩

□吴 妩

外围环境整体呈现好转的态势,先行指标走强,生产消费复苏,国际组织对未来全球经济持乐观态度。但仍存在三方面风险:一是新兴国家疫情控制面临困难,与发达国家差距进一步拉大;二是在超常规量化宽松政策和新冠肺炎疫情的双重影响下,生产消费复苏呈现分化。三是国际货币政策分化,美联储等发达经济体持续采取量化宽松政策,新兴国家被迫紧缩货币,恐成为美元“放水”的牺牲品,新兴国家多数复苏前景不容乐观。

|全球复苏动力好转,提振经济信心

(一)经济整体复苏,先行指标走强

世界主要经济体走势呈现复苏态势,发达经济体增势较为强劲。从GDP 增速看,今年2 季度,美国GDP 同比增长12.2%,同比增速非常亮眼,比上季度提高11.7 个百分点,环比折年率为6.5%,比上季度提高0.2 个百分点;今年1 季度,欧元区GDP 同比下降1.3%,但降幅比上季度收窄3.1 个百分点,环比折年率为-1.3%,降幅比上季度收窄1.1个百分点;印度GDP 同比增长1.6%,增幅比上季度提高1.2 个百分点;巴西GDP 同比增长1.0%,比上季度提高2.1 个百分点。从先行指标看,制造业和服务业信心均逐步修复。7 月份,美国制造业PMI 为59.5,连续14 个月高于枯荣线;欧元区制造业PMI 为62.8,连续14 个月高于枯荣线;日本制造业PMI 为53.0,连续6 个月高于枯荣线;巴西制造业PMI为56.7,连续14 个月高于枯荣线(图1)。服务业PMI 亦稳步走高,6 月份,美国非制造业PMI 为60.1,连续13 个月高于枯荣线;欧元区非制造业PMI 为58.3,比上月增长3.1 点。

图1 制造业采购经理人指数(PMI)(2020 年1 月-2021 年7 月)

(二)生产逐步回暖,发达经济体率先复苏

随着发达经济体疫苗接种的推广,疫情已较为缓和,生产能力逐渐恢复。美国、欧元区等发达经济体工业水平率先复苏。从失业率看,6 月份,美国失业率为5.9%,比上月上升0.1 个百分点,连续2 个月低于6%,比2020 年4 月的高点下降8.8个百分点(2020 年4 月份美国失业率为14.7%);欧元区失业率为7.7%,比上月下降0.3 个百分点,失业率连续下降8 个月。然而新兴国家就业形势不容乐观,以巴西为例,今年6 月份,巴西失业率为14.6%,比上月下降0.1 个百分点,但仍处于高位。从工业产值看,1-5 月,美国工业产值累计环比增速为1.3%,月平均增长0.3%;但印度工业产值累计环比下降7.4%,表明部分新兴国家仍未走出疫情阴霾,生产能力尚未恢复。

(三)全球需求逐步恢复,消费先行升温

受全球疫情仍在扩散和超常规货币政策的影响,需求明显复苏。全球进口额同比增速整体明显升高,美国、欧元区、日本等部分发达国家和地区的进口额同比指数创历史新高,表明国际贸易需求进一步增强。5 月份,美国进口额同比增速为37.9%,比上月提高3.1 个百分点,进口额同比连续攀升4 个月;欧元区进口额为35.1%,连续2 个月保持30%以上的增长率;6 月份,日本进口额同比为32.8%,比上月提高4.8 个百分点,连续4 个月实现增长(图2)。

图2 进口额同比增速(2020 年6月-2021 年6 月,单位:%)

从价格指数看,生产者价格和消费者价格均稳步提升。6 月份,美国PPI 同比增长7.1%,比上月提高0.7 个百分点,连续6 个月同比攀升;日本PPI 同比增长5.0%,比上月提高1.2 个百分点;5 月份,欧元区PPI 同比增长9.6%,比上月提高2.0 个百分点,增长速度达到近些年高值(图3)。

图3 生产者价格指数(PPI)同比涨幅(2020 年6 月-2021 年6 月)

CPI 涨幅趋势与PPI 类似。6 月份,美国CPI 同比增长5.4%,比上月提高0.4 个百分点,环比增速达到0.9%,增速创2008 年全球金融危机以来最高;日本CPI 同比增长0.2%,比上月提高0.3 个百分点;7 月份,欧元区CPI 同比增长2.2%,比上月提高0.3 个百分点。

(四)国际组织对全球经济走势持乐观态度

当前经济数据正逐步向好,表明全球经济正逐渐复苏。在消费提振和生产修复的共振下,国际组织对全球经济前景持乐观态度。6 月8日,世界银行最新全球经济展望预测,2021 年全球经济增速有望达到5.6%,比1 月份预测调高1.5 个百分点;6 月1 日OECD 最新全球经济展望预测,2021 年世界经济增长5.8%,比1 月份预测调高0.3 个百分点;5月11 日联合国最新全球经济展望预测,2021 年世界经济增长5.4%,比1 月份预测调高0.7 个百分点。从经济领先指数看,今年海外各国经济领先指标均一路上行。其中,美国5月份OECD 领先指数为100.5,比上月上涨0.1 点;欧元区为99.6,比上月上涨0.1 点;日本为100.6,比上月上涨0.2 点。5 月份,美国LEI 指数(美国经济咨商局领先经济指数)为114.5,比上月提升0.7 点;欧元区为102.8,比上月提升0.8 点。

| 复苏不平衡加剧,呈现“三大分化”特征

(一)经济增长分化,头部国家优先明显

发达国家疫苗接种率较高,疫情形势较为缓和,因而优先实现经济快速恢复;部分新兴国家受制于医疗水平低下,医疗处理保障不足,疫苗接种率较低,新冠确诊病例数居高不下,经济发展掣肘。截至7月30 日,全球完全接种新冠疫苗人数占比为14.5%。其中,美国完全接种新冠疫苗人数占比为49.1%,英国完全接种新冠疫苗人数占比为56.2%,德国完全接种新冠疫苗人数占比为51.6%,而印度完全接种新冠疫苗人数占比仅为7.4%,巴西完全接种新冠疫苗人数占比为19.1%。

世界银行预测,2021 年,发达经济体经济增长5.4%,新兴经济体(不包括中国)仅为4.4%,明显偏弱。同时,美国和中国增速会达到6.8%和8.5%,欧元区和日本为4.2%和2.9%,低收入国家仅为2.9%。国际货币基金组织预测2020-2022 年新兴经济体可能人均损失20%,发达国家只跌11%。在此轮经济恢复中,发达国家和新兴国家的差距进一步加大。

(二)生产消费分化,全球需求大于供给

在美联储超常规量化宽松政策下,2020 年美国虽然经济负增长,但居民人均可支配收入增速超过6%,今年上半年美国人均可支配收入年化波动增长,3 月份,美国人均可支配收入年化达到5.88 万美元的高点,推高了全球需求增长。然而,全球供给受疫情影响,原材料短缺,生产恢复有限,进而在流动性冲击下,全球大宗商品价格持续上涨,全球通胀水平显著提升。6 月份,CRB 现货指数为556.0,连续8 个月上涨,达到历史高位;波罗的海干散货指数(BDI)指数于今年6 月份达到3383 的极高值(图4)。

图4 BDI 和CRB 现货指数(2020年7 月-2021 年6 月 )

(三)货币政策分化,新兴国家政策自主权弱

3 月11 日,美国实施1.9 万亿经济刺激计划,10 年期美债收益率一路高走,并于高位震荡。3 月18日,10 年期美债收益率为1.71%,近一年来首次突破1.7%,7 月29 日,10 年期美债收益率为1.28%。同期,美元指数持续下跌。5 月31 日,美元指数下行至89.85 点,为2018 年2 月份以来最低值,7 月29 日,美元指数为91.91 点(图5)。6 月17日,环球银行金融电信协会(SWIFT)公布国际支付货币占比排名,今年5 月份,欧元区以39.03%的市场份额位居首位,成为全球跨境支付的首选货币,7 年来首次反超美元,美元以38.35%的市场份额位居第二。表明在美联储量化宽松政策下,外界对美元稳定性缺乏信心,持有美元兴趣下跌。

图5 美国10 年期国债利率和美元指数(2019 年1 月-2021 年7 月)

与美国货币政策持续量化宽松形成鲜明对比的是,在物价上涨、贸易赤字、财政赤字、货币贬值等多重压力下,在经济复苏偏弱和疫情未解的情况下,巴西、俄罗斯、土耳其、马来西亚等新兴国家开始被迫收紧货币政策,在一定程度上成为美元“放水”的牺牲品。巴西中央银行于6 月17 日宣布,将基准利率从3.5%上调至4.25%,这是巴西央行今年以来的第三次加息。土耳其央行今年3 月也将基准利率提高至17.5%。俄罗斯中央银行6 月份再将基准利率提高0.5 个百分点至5.5%,俄罗斯今年基准利率已实现“三连涨”。同时,疫情发生以来,部分新兴国家大举借外债,如土耳其、马来西亚的外债占GDP 比重分别由56%和62%升至60%和67%,衡量短期偿债压力的短期外债占外汇储备比重分别达到历史峰值315%和91%。

|历史表明通胀和流动性相随,量化宽松或难以继续

(一)经验分析

在经济增速较为稳定时,通货膨胀仍是一种货币现象,其产生机理并没有发展改变。1960 年1 月至2021 年3 月美国货币供应量M2 同比增速与CPI 同比增速具有较高关联性(图6)。其中,1971 年3 月至1973 年4 月,美国货币供应量M2 增速出现接近15%的同比涨幅,随 后CPI 于1972 年6 月 至1975 年4 月出现一轮涨幅,单月最高涨幅达12.3%。1975 年2 月 至1977 年6 月,美国货币供应量增速再次上涨,并于1976 年1 月达到13.8%的高峰,CPI 同比增速也再次上涨,于1980 年3 月达到14.4%的增速高值。从20 世纪80 年代到21 世纪前20 年,美国货币供应量增速变化呈现小幅度波动性变化,CPI 同比增速也明显变缓。从历史数据看,货币流动性与通胀之间基本满足M2 增速=GDP 增速+CPI 增速的经验公式。因此,在经济增长较为平稳时,货币供应量总体上与物价上涨较为匹配;当货币供应量上涨过快时,物价也会较快上涨。

图6 美国M2 同比CPI 同比(1960年1 月-2021 年3 月)

(二)实证分析

本文选取1968 年1 月至1992年12 月美国货币供应量同比(M2)和物价指数同比(CPI)的月度时间序列数据,共300 个样本。通过统计模型和经济学理论相结合,探究货币流动性和通胀之间的量化关系。

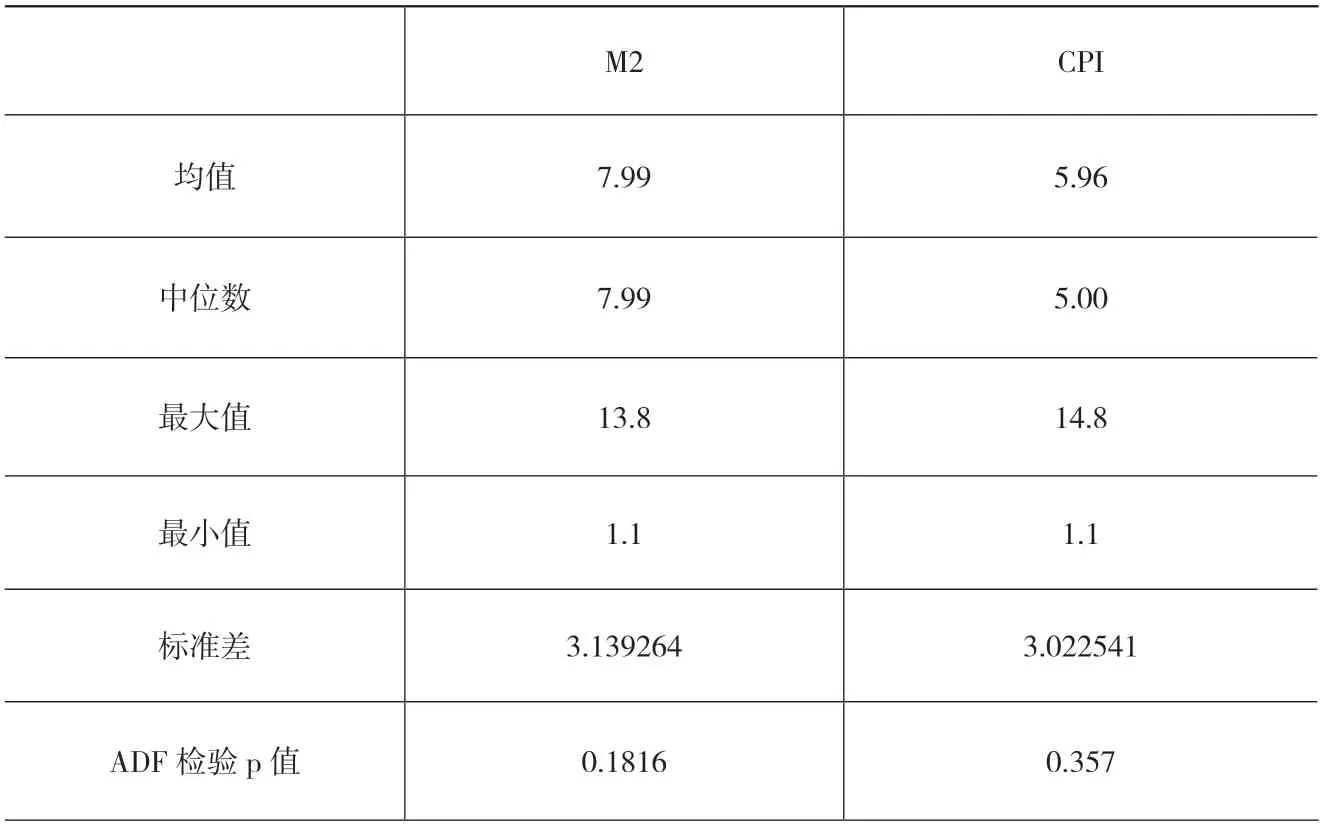

1.描述性统计和平稳性检验。由表1 得,M2 的同比增速均值为7.99%,CPI 同比增速均值为5.96%,低于M2 同比增速大约2 个百分点;M2 的同比增速中位数为7.99%,CPI同比增速中位数为5.00%;M2 的同比增速标准差为3.139264,CPI 同比增速标准差为3.022541,由此可见,M2 的同比增速波动幅度大于CPI 同比增速;从ADF 单位根检验结果看,M2 和CPI 的迪基-富勒检验p 值均大于0.05,所以两个变量均没有通过单位根检验(都不是平稳的时间序列),因此,对这两个变量进行一阶差分后再进行单位根检验(表2)。

表1 M2 同比和CPI 同比描述性统计及平稳性检验结果

表2 一阶差分M2 同比和一阶差分CPI 同比平稳性检验结果

一阶差分后,两个变量的 值均小于0.05,说明一阶差分M2 同比和一阶差分CPI 同比均为平稳序列。

2.格兰杰因果检验。平稳后一阶差分M2 同比和一阶差分CPI 同比之间的回归方程如下:

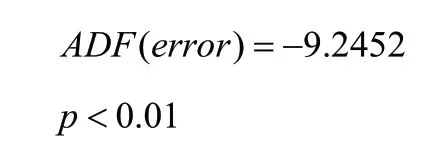

对(1)式回归方程残差进行单位根检验:

故一阶差分M2 同比和一阶差分CPI 同比二者协整检验通过,即两者具有协整关系。

通过格兰杰因果检验判断货币供应量与通货膨胀之间的因果关系。

检验diffCPI对的单向影响,得p=0.04583*

故在显著性水平p=0.01的标准下,货币供应量变化是引起通货膨胀变化的原因;而通货膨胀变化并不是引起货币供应量变化的原因。

(三)结论与启示

理论上,经济的增长需要维持温和的通货膨胀,量化宽松释放流动性可能助推通货膨胀水平升温和需求回升,但是过分依赖量化宽松的货币政策这一单一宏观调控手段,则会导致价格猛涨,引发通货膨胀,乃至金融风险。

美元作为一种全球通用货币,此次量化宽松政策的实施,使得美元大幅贬值,美国物价飞速上涨引发通货膨胀预期。同时,持续过分依赖量化宽松政策难以真正拉动实际需求,反而给全球经济增长、金融稳定带来威胁。