机构投资者异质性对股价同步性的影响

2021-04-14曹佳

曹佳

摘 要:股价同步性是衡量股价中公司特质信息的主要指标。基于2007—2014年上证A股数据,实证检验机构投资者与股价同步性之间的关系。研究结果表明,机构投资者与股价同步性负相关。进一步研究发现,投机投资者与股价同步性显著正相关,独立投资者则相反。研究结论为理清机构投资者真正作用提供了证据。

关键词:股价同步性;机构投资者;异质性

引言

我国证券市场发展起步较晚,经过了近30年发展历程,我国股市总体呈现不断完善的发展趋势。但是和发达资本主义国家相比,我国证券市场依旧不够成熟。深圳交易所发布的报告显示,截至2018年,我国中小投资者占比约为80%。由于中小投资者普遍存在投资经验不足、专业知识不足,我国证券市场投机氛围浓厚,“追涨杀跌”“羊群效应”时有发生,导致我国证券市场股价同步性居高不下。较高的股价同步性削弱了股票价格对公司价值的甄别和筛选功能,如何降低股价同步性是学术界一直讨论的热点。一般而言,机构投资者在资金实力、投资经验、信息搜集等方面和中小投资者相比具有独特的优势。现有文献大多是将机构投资者持股比例作为替代变量研究机构投资者,本文将机构投资者进行分类,以此来探讨不同机构投资者类型对股份同步性的具体影响。

一、文献综述

现有文献对于机构投资者与股价同步性的研究结论还没有形成定论,其大体分为三个方面:其一,Piotroski(2004)基于对美国证券市场的研究发现机构投资者的交易行为有利于股价对于公司特质信息的及时吸收从而降低了公司股价同步性。游家兴、汪立琴(2012)的研究表明,机构投资者持股比例的增加促进了股票价格对公司特质信息的吸收,避免了股价的同步波动。其二,Kelly(2005)的研究表明,信息环境越好,股价同步性越高,即机构投资者与股价同步性正相关。其三,张永任、李晓渝(2010)考察了信息含量与股价同步性的关系,结果表明,机构投资者与股价同步性存在非线性的倒“U”型关系。

二、理论分析与研究假设

以上文献分析得出不同结论的原因所在,究其根本,本文认为以上研究没有考虑机构投资者异质性,本文将弥补这一缺陷,得出更加可靠的结论。我国机构投资者种类繁多,基于不同类型机构投资者在投资目的、监管等方面存在较大差异。为了更好地研究,本文将参考Chen et al.(2007)的分类标准,将其分为独立机构投资者(证券投资基金、社保基金和QFII)与投机性机构投资者。由于与被投资公司之间业务紧密且其欲长期持有公司股票,独立机构投资者与被投资公司一般不存在商业关系,基于长期投资目的,他们更加重视公司披露的信息质量与真实性。除此之外的机构投资者被称为投机性机构投资者,其通常以获利为目的,通过短期持有以获得资本利得。由于机构投资者往往具有更丰富的信息来源,同时业务专业能力也普遍高于中小投资者,在声誉压力的影响下往往能够及时披露公司特质信息的释放,展现出其“监督效应”,进一步提高了公司的治理水平,降低了代理成本,使得股价更多地融入公司特质信息,提高了信息含量。同时,机构投资者基于公司特质信息的理性交易有利于股价对公司特质信息的反映,提高股价中特质信息,反映企业真实价值。因此,本文认为,对于独立机构投资者而言,其“监督”动机较强,由此能够增加股价中特质信息的含量,从而降低股价同步性。而对于另一类投机性机构投资者而言,其投机性强,其投机型的“羊群行为”加大了股价同步性。基于以上理论分析,提出以下假设:

H1:在其他条件不变的情况下,机构投资者与股价同步性负相关,机构投资者持股比例越大,同步性越低。

H2:在其他条件不变的情况下,相比较投机机构投资者,独立机构投资者对股价同步性的负向作用越显著。

三、研究设计

(一)样本选择与数据来源

由于融资融券是从2010年开始,本文适用双重差分模型。因此,本文选取了2007—2014年上证A股作为研究样本,原因在于:首先,2006年企业使用了新的会计准则;其次,2015年发生了股灾。本文还做了以下的数据处理:一是剔除了金融保险行业,二是ST、ST*类公司,三是剔除了年度个股周收益率不足30个观测值的样本,四是剔除了数据异常以及部分财务数据缺失的公司,五是剔除了当年上市的公司,六是对所有变量进行上下1%的缩尾处理。合计一共得到了11 345个观测样本,本文涉及的所有数据均来源于Wind和CSMAR数据库。

(二)变量的构造

1.被解释变量。借鉴Xiaoqing Li(2019)等人的做法,本文利用模型(1)计算出的个股收益率对市场和行业平均收益率回归得到的拟合度来衡量股价同步性。其中,rit表示公司的年度个股周收益率,rIt是以市场流通市值为权重计算的行业平均收益率,rMt代表年度市场平均周收益率。

2.解释变量。本文将参考Brickley et al.(1998)和Chen et al.(2007)的分类方法,依据机构投资者与被投资公司是否存在商业关系,将其分为独立机构投资者(证券投资基金、社保基金和QFII),其他的分为投机机构投资者。为了研究方便,本文将总的机构投资者符号定义为Ins,独立机构投资者符号定义为Independent,投机性机构投资者符号定义为short。

3.控制变量。本文选取了公司上市年限(Age)、财务杠杆(Lev)、年度股票收益率(Ret)、第一大股东持股比例(TOP1)、年度股票收益率(Sd)。此外,本文还控制了行业和年度。

(三)模型的设计

四、实证结果与分析

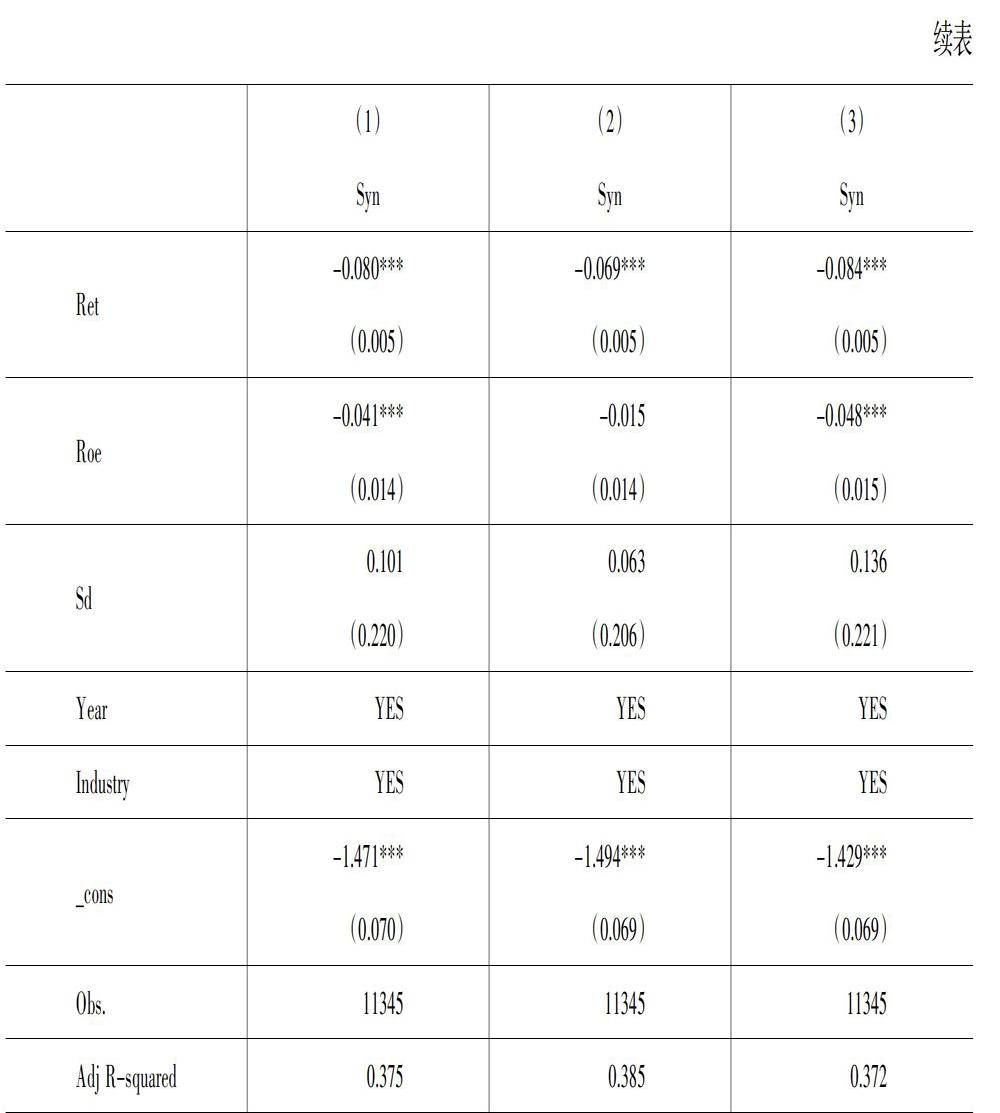

表1显示,机构投资者和股价同步性系数为负,且在1%的统计水平上显著,说明机构投资者能够用其专业知识和广泛信息渠道来挖掘公司私有信息,从而降低股价同步性,验证了本文假设H1。第(2)栏、第(3)栏显示,投机性机构投资者与股价同步性正向且在10%的水平上显著,说明其投机行为在一定程度上误导了投资者的投资决策,公司股价更多地反映市场和行业层面的消息。然而其显著性远低于独立性机构投资者对股价同步性的影响,獨立性机构投资者所发挥的“监督作用”占据了主导地位,验证假设H2。

五、研究结论

一直以来,机构投资者在证券市场中的作用受争论。在基于2007—2014年区间样本,实证检验了不同机构投资者类型所发挥的不同作用之后,本文的研究结果发现,机构投资者总体有助于降低股价同步性。这说明,机构投资者具有一定“监督”职能,能有效降低信息不对称对中小投资者的影响,而投机性机构投资者与独立性机构投资者具有相反的作用。因此,证券监督管理部门还需要着力推进证券投资基金发展,逐步推进我国证券市场不断成熟与完善,从而更好地实现我国资本市场的稳步发展。

参考文献:

[1] 文雯,申丹琳.股价同步性研究评述与展望[J].财务研究,2017,(15):87-95.

[2] 游家兴,张俊生,江伟.制度建设、公司特质信息与股价波动的同步性——基于R2研究的视角[J].经济学(季刊),2007,(1):189-206.

[3] 蒋红芸,李思.内部控制、机构投资者异质性与非效率投资[J].财会通讯,2019,(2):109-118.

[4] Chen X.,Harford J.,Li K.Monitoring:which institutions matter?[J].Journal of Financial Economics,2007,(2):279-305.

[5] 游家兴,汪立琴.机构投资者、公司特质信息与股价波动同步性——基于R~2的研究视角[J].南方经济,2012,(11):89-101.

[6] 张轩旗.机构投资者的羊群行为与市场影响——基于CSAD方法的实证研究[J].南方金融,2014,(2):65-70.

[7] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31-43.

[8] 张永任,李晓渝.R~2与股价中的信息含量度量[J].管理科学学报,2010,(5):82-90.