基于产业生态平台的供应链金融模式研究:理论分析与案例实证

2021-04-12景峻冯林宋晓丽

景峻 冯林 宋晓丽

摘 要:随着传统产业的数字化转型和金融科技的发展,供应链金融正在向互联网供应链金融转型,提炼互联网供应链金融的典型运作模式,分析其缓解小微企业融资难题的内在机理,对于加快传统供应链金融转型升级,缓解小微企业融资难题具有重要意义。本文分析了互联网供应链金融缓解小微企业融资难题的理论机制,并以山东高速信联科技股份有限公司基于“车支付”生态圈构建的供应链金融模式进行案例实证。研究发现,产业生态平台基础和金融科技赋能是互联网供应链金融活动的两大典型特征,极大降低了供应链金融的交易成本和风险,带来了零边际成本和规模报酬的递增,使得基于产业生态平台的供应链金融能够在商业可持续前提下,有效缓解海量小微客户融资难题。

关键词:供应链金融;互联网供应链金融;产业生态圈;小微企业;融资

一、引言

供应链金融通过金融与供应链的结合,可以优化供应链中的资金流动,降低融资成本,提高供应链中企业的资金可得性与供应链整体绩效,因而被认为是当下最具潜力的缓解小微企业融资难题的融资服务模式(宋华,2015)[1]。为应对激烈的市场竞争,巩固和壮大产业链条,许多供应链核心企业依托自身在产业链中的核心地位开展供应链金融服务,为上下游小微企业提供商业信用、外部融资担保等服务。随着互联网、大数据及人工智能等技术的发展,一些供应链核心企业积极提升产业数字化水平,并采用金融科技手段构建起互联网供应链金融服务模式,进而在自身细分产业领域内为小微客户群体提供高效的融资服务。

货车是我国公路货运的主力军,而个体车主和小型物流公司作为主要的货车运营主体,是交通物流行业典型的小微企业,数量十分庞大。交通运输部数据显示,我国货车保有量在2019年底达到1087.82万辆,其中普通货车489.77万辆,专用货车50.53万辆,牵引车267.89万辆,挂车279.63万辆。货车运营过程中需要充足的流动资金,资金需求呈现“短、小、频、急”特点,但他们长期以来难以得到银行和传统供应链金融服务的支持。一方面,由于个体车主和小型物流公司经营规模小,地理位置分散,财务信息不透明,缺乏征信记录和有效的抵押品,金融机构面临较高的交易成本和违约风险。另一方面,虽然交通物流行业是较早开展供应链金融业务的领域,但由于货车处于物流运输行业的最下游,行业竞争激烈,供应链末端的个体车主和小型物流公司长期面临运费账期长带来的资金周转难题,本应为其提供融资服务的供应链金融反而成为“攫取之手”。

山东高速信联科技股份有限公司(以下简称信联科技)依托其母公司山东高速集团运营的高速路网,以及自身的ETC第三方支付业务,搭建了基于“车支付”体系的交通物流产业生态圈,成功衔接货车运营产业链和货车服务产业链。信联科技基于货车高速通行和ETC支付大数据,综合运用金融科技手段,为货车车主和小型物流公司提供车辆分期付款、高速公路通行后付费、加油后付费、保险分期等金融服务,不仅提高了个体车主和小型物流公司的信贷可得性,满足了其对融资服务便捷性、灵活性的要求,还有效控制了自身业务成本和风险,形成了可持续的商业模式和稳定的利润回报。

那么,信联科技以“车支付”生态圈为基础的供应链金融业务模式的运行机制是什么?基于产业生态圈的供应链金融缓解小微企业融资难题的内在机理是什么?在当前加快传统产业数字化转型和小微企业融资难的背景下,本文提炼基于产业生态圈的供应链金融的基本运作模式,分析其缓解小微企业融资难题的内在机理,对缓解小微企业融资难题和加快传统供应链金融转型升级具有重要意义。

二、文献回顾

(一)供应链金融缓解小微企业融资难题的理论机制

小微企业是一国经济的毛细血管,是国民经济最具活力的组成部分。理论研究表明,小微企业经营分散,缺乏信用记录和规范的财务信息,金融机构在信息不对称条件下向其发放贷款面临极高的交易成本,可能导致逆向选择和道德风险(Stiglitz和Weiss,1981)[2]。为控制自身交易成本和风险,金融机构在对小微企业实施信贷配给时往往要求抵押担保或利率组合(Helmut,1985、1987)[3,4]。但小微企业普遍缺乏银行认可的有效抵押品,因而面临较高的融资门槛,抑或承受更高的贷款利率。

供应链金融是一种在核心企业主导的企业生态圈中,对资金的可得性和成本进行系统优化的金融服务模式。这种优化主要是对供应链内的信息流进行归集、整合、打包和利用的过程,是通过嵌入成本分析、成本管理和各类融资手段实现的(Lamoureux,2007)[5]。既有研究关注的重点在于通过供应链金融活动提高供应链中的资金运行效率,降低参与主体资金成本,进而实现供应链价值的最大化(Timme和Williams-Timme,2000;Hofmann,2005;Atkinson,2008;Randall和Theodore,2009;胡跃飞和黄少卿,2009)[6-10]。与此同时,也有学者关注了供应链金融的融资功能及其缓解小微企业融资难题的作用机理(Lekkakos和Serrano,2016;谢世清和何彬,2013)[11,12]。如闫俊宏和许祥秦(2007)[13]认为供应链金融把中小企业放在整个供应链中加以考虑,处于供应链中的企业信息比较畅通,有助于降低银行信息成本,减少银企交易中的逆向选择和道德风险。Martin等(2009)[14]认为在中小企业与大企业分工合作的供应链体系中,可以利用大企业信息优势来弥补和缓解中小企业信用缺位和信息不对称,进而提升中小企业的信用水平和信贷能力。因此,供应链金融在服务小微企业融资方面比传统银行信贷更具有优势(Wuttke等,2013;Liebl等,2016;刘晓红等,2016;宋华和卢强,2017)[15-18]。

(二)传统供应链金融的不足及互联网供应链金融的优势

传统供应链金融中,商业银行是融资服务主体,供应链上的企业与银行之间依然是借贷关系(胡跃飞和黄少卿,2009)[10],仍面临银企信息不对称、核心企业信用不足等固有缺陷。如闫俊宏和许祥秦(2007)[13]认为供应链金融中,银行需要供应链核心企业为小微企业的银行贷款提供信用担保,限制了供应链金融作用的发挥。何娟和沈迎红(2012)[19]认为传统供应链金融业务模式难以改变核心企业占用上下游企业财务利益的既有事实,也难以改变银行作为单一出资主体的状况,只是解决了部分贸易背景層次较高的中小企业融资需求,大批层次较低的小微企业仍然面临贷款难的困境。彭路(2018)[20]则证明了农业供应链金融存在放大道德风险的可能性。

鉴于上述不足,供应链金融的运作主体逐渐转变为供应链核心企业。核心企业作为供应链金融服务的提供方和风险承担方,银行仅作为资金提供方,融资活动中的信息不对称程度进一步降低,从而使供应链金融服务覆盖到更多的小微企业。宋华和卢强(2017)[21]对比了商业银行和企业主导的供应链金融在中小企业融资中的作用效果差异,发现核心企业发起的供应链金融具有更低的交易成本和更显著的信息优势,可以更有效地降低事前与事后信息不对称,提升中小企业融资绩效。随着产业分工的细化、共享经济理念的推广和互联网技术的运用,传统供应链开始向互联网化的数字产业平台方向发展,从而演变为互联网供应链金融或智慧供应链金融(何娟和沈迎红,2012;宋华和陈思洁,2016;宋华,2020;何海峰,2018)[19,22-24]。在其发展过程中,核心企业利用互联网技术打造产业生态圈和金融生态平台,通过金融资源优化产业供应链,同时又通过产业供应链运营实现金融增值(宋华和陈思洁,2016)[22]。

产业生态圈或数字化产业平台赋能的互联网供应链金融的金融供给效率大幅提高。何娟和沈迎红[20]对比分析了传统供应链金融与交易型电子商务平台的交易方式和融资模式,将传统供应链金融服务拓展到现货电子交易平台上,并认为后者能更有效地解决中小企业融资难题,降低融资风险。单汩源等(2015)[25]认为基于互联网的供应链金融能够批量化处理供应链中企业的融资或其他金融服务需求,能够从更多维度动态衡量企业真实经营状况和其他各种行为,评估融资风险。许玉韫和张龙耀(2020)[26]认为数字化农业供应链金融借助电商平台、物联网、大数据和云计算等数字应用和技术,能够降低金融服务过程中的交易成本,构建农村数字化信用评价体系,优化风险控制策略,最终提高金融供给效率。

(三)文献述评与边际贡献

既有文献基于信息不对称视角,从交易成本、逆向选择和道德风险等方面分析了供应链金融模式相对于银行信贷模式在服务小微企业融资方面的优势。同时,既有文献已经关注到,互联网供应链金融的模式创新、发展趋势,以及其在缓解小微企業融资难题中的价值和意义。但是,无论是互联网供应链金融模式的识别,还是互联网供应链金融缓解小微企业融资难题的理论机理,目前的研究仍滞后于实践的发展。具体来说,当前文献主要强调,产业生态圈的规模效应及信息技术手段的运用使互联网供应链金融具有更低的交易成本和风险水平,从而缓解小微企业融资难题,但并未结合产业生态圈的特点和优势,从经济学视角阐明产业生态圈和金融科技降低供应链金融服务交易成本和风险的核心机理。

相较于以往研究,本文的边际贡献在于:第一,从经济学视角阐明了互联网供应链金融降低小微企业融资门槛的核心机理,即产业生态圈和金融科技赋能带来的零边际成本和规模报酬递增,细化了有关供应链金融运行机理的研究。第二,识别出交通物流行业基于第三方支付生态圈的供应链金融业务模式,丰富了互联网供应链金融业务模式的研究成果。第三,为传统产业中的核心企业实现数字化转型和开展供应链金融业务提供了思路,为政府促进互联网供应链金融发展提供了政策建议。

三、基于产业生态平台的供应链金融运行机理分析

产业生态平台基础和金融科技赋能是当前阶段供应链金融发展的两个典型特征,其不仅仅实现了供应链金融业务的线上化,而且重塑了供应链金融包括获客方式、价值体系、分配方式在内的运行逻辑。相较于银行信贷和传统供应链金融模式,其具有更低的交易成本和更真实的交易信息,进而更有效地控制逆向选择和道德风险,极大地扩展了面向小微企业的融资服务边界和服务规模。

(一)产业生态平台缓解小微企业融资难题的理论机制

产业生态圈降低了供应链金融的交易成本和风险,帮助供应链金融服务主体实现对底层小微客户的覆盖。互联网供应链金融植根于共享经济理念下的产业生态圈,而不是传统供应链金融依托的单一产业链。共享经济是基于互联网技术的新思维方式和提升闲置资源利用效率的新范式,其核心和载体是共享经济平台(郑联盛,2017)[27],实质是交易成本最小化(卢现祥,2016)[28]。共享经济平台具有正外部性特征,因而具备了规模效应的正反馈机制,即当平台上供求双方达到一定数量后,信息收集、分类、交互将更加有效,供求的匹配将更为顺畅。平台利用长尾客户的集聚效应和规模经济,使得供给者突破边际成本与边际收益的瓶颈,并且在商业上具有成本收益的可持续性(郑联盛,2017;杨涛和姚余栋,2015)[27,29]。此外,数字信贷决策依赖的信息是数字足迹转化的信息,而不是传统征信体系中的信用历史数据,因而有助于提高信用历史空白客户的信贷可得性(许玉韫和张龙耀,2020)[26]。

产业生态圈作为供应链金融运作的基础,是典型的共享经济平台。相较于银行信贷和传统供应链金融模式,产业生态圈赋能下的供应链金融服务主体具有更低的服务门槛、更低的信息成本和风险成本。第一,互联网供应链金融利用产业生态圈中的交易信息做出信贷决策,减少了对客户财务和抵押品等“硬信息”的依赖,有助于降低客户准入门槛。第二,产业生态圈的开放性和价值分配方式能够吸引大量交易主体入驻,壮大了供应链金融业务的客群基础,降低了供应链金融的获客成本。第三,产业生态圈中的多边交易活动能够沉淀海量的真实交易信息,从而降低供应链金融服务主体客户筛选、客户评价所需的信息成本。第四,供应链金融服务主体通过多维度的信息校验,能够有效防范客户伪造交易记录和财务信息等事前机会主义行为;通过产业生态圈的交易链条设计资金闭环和惩戒机制,能够有效控制客户挪用资金和恶意逃废债等事后机会主义行为,从而降低自身风险。基于上述优势,互联网供应链金融能够在自身商业可持续的基础上,有效服务被银行和传统供应链金融排斥的小微企业客户。

(二)金融科技缓解小微企业融资难题的理论机制

金融科技重塑了供应链金融的边际成本和收益曲线,帮助供应链金融服务主体扩大了客户规模。共享经济是互联网时代的产物,信息技术的深度运用是其运作的必备基础。Jeremy(2014)[30]认为共享经济平台可以通过技术优势使其提供产品和服务的边际成本降至接近于零。在互联网技术的支持下,共享经济可以跨越时间和空间的约束,实现更加高效的供需匹配,从而使服务长尾客户成为一种效益边际递增或成本边际递减的服务模式(郑联盛,2017)[27]。

互联网供应链金融以行业特征、业务规则和交易大数据为基础,综合运用数据挖掘、机器学习和人工智能等科技手段支撑金融业务运作,形成了不同于银行信贷和传统供应链金融的服务模式和技术范式,从而得以服务海量底层小微客户。一方面,互联网供应链金融服务主体借助金融科技手段可以同时触达海量客户并洞悉客户需求,利用产业生态平台向客户推送标准化的信贷产品,进而完成客户信用评价、授信额度确定、业务审批决策和贷后追踪调查等环节。上述服务模式实现了信贷交易模式的再造和流程的重塑,在线化、批量化、自动化甚至智能化的服务模式将人工成本压缩在极低的范围内,使边际成本近乎为零。另一方面,互联网供应链金融信贷决策的依据是产业生态圈的交易大数据,产业生态圈扩张必然带来客户规模的扩张和大数据维度的上升,从而帮助互联网供应链金融服务主体不断优化完善信用评分模型或风控模型,提高信贷决策准确性,降低客户违约率。综上所述,金融科技手段带来的边际成本零增长及边际风险成本水平的下降,使得互联网供应链金融服务主体在规模报酬递增规律下,实现大规模服务底层小微客户和自身可持续发展的良性互动。

四、典型案例分析

(一)案例简介

信联科技成立于2019年7月31日,是从山东高速信联支付有限公司中分立的一家混合所有制企业,承接并延续了后者的供应链金融业务,因此其业务模式起源于2009年6月成立的山东高速信联支付有限公司。该公司注册资本3.6亿元,是山东高速集团有限公司的全资子公司,拥有中国人民银行颁发的两张第三方支付牌照(互联网、预付卡),属于接受中国人民银行监管的非金融机构,也是全国唯一一家拥有第三方支付牌照的交通企业、全国唯一一家接入中央银行地方征信平台的非金融企业。依托母公司山东高速集团的高速公路场景和自身牌照优势,信联科技在数字化转型过程中逐渐积累车辆及其通行数据资源,从而搭建起基于“车支付”生态圈的供应链金融业务模式,是交通物流行业互联网供应链金融服务的头部企业和典型代表。自2010年至2020年8月底,信聯科技在全国31个省(自治区、直辖市)发行103.39万张货车ETC,累计为137.45万个货车ETC客户放款280亿元,坏账率仅为0.09%。

(二)基于“车支付”生态圈的融资服务模式

1.“车支付”生态圈的基本架构。信联科技开展供应链金融业务的入口和运作基础是其基于货车ETC搭建的“车支付”生态圈,而“车支付”生态圈的搭建则是源于货车运营中支付结算不便的痛点。现实中公路货运存在两条产业链(见图1):一是货车运营产业链,二是货车服务产业链。车主或物流公司购车并投入运营后,需要与加油站、高速公路及其服务区运营商、车辆维保厂商以及保险公司等建立交易关系,在此过程中需要支付燃油费、通行费、车辆维修保养费、保险费以及司机的必要生活开支,因此上述两条产业链存在密切的服务和支付关系。但现金支付方式存在诸多弊端,例如通行费和加油费支付结算过程烦琐,严重影响路网通行效率和车辆运营效率。随着我国高速路网在公路货运中地位的提高,上述两条产业链的交点及其中的支付痛点逐渐集中到高速公路场景下。

随着高速公路电子不停车收费(ETC)系统的推广,高速公路场景下支付痛点的解决方案和商业模式应运而生。利用ETC系统,信联科技首先解决了大货车高速公路通行费支付不便的难题。随着ETC支付终端的普及,信联科技不断拓展ETC支付的应用范围,逐渐覆盖连通货车运营和货车服务两条产业链的每一个支付节点,围绕货车运营及货车服务产业链中的支付痛点逐步完善支付业务生态,其支付场景也开始向高速路网以外延伸。例如,信联科技在2018年发起建立了国内首个高速公路加油站联盟,并在此基础上打造了包含中石化、英国BP、道达尔、中海油、壳牌在内的覆盖全国18个省(市、自治区)共计5000多座加油站的中国加油第一联盟,办理ETC支付业务的货车可以使用ETC卡在高速路网内外便捷支付车辆燃油费。目前,信联科技发行的货车ETC广泛应用于高速通行费支付、高速服务区消费、车辆保险费支付、车辆维修保养费用支付等诸多场景,一个覆盖货车运营和货车服务产业链的“车支付”生态圈初步成型。

“车支付”生态圈依托高速路网及其互联网化的支付系统衔接货车运营和货车服务两条产业链,极大加快了两条产业链之间物流(商流或服务流)、资金流的交易效率,具有极低的交易成本、丰富的交易信息和极强的开放性和拓展性。所以说,信联科技的“车支付”生态圈具有共享经济模式下产业生态平台的典型特点。一是多边交易特征。“车支付”生态圈内部包括公路货运和货车服务两类产业链,而且各类产业链中企业主体的数量众多,其内部的交易关系不再是单一供应链上的一对一、多对一、一对多的交易关系,而是多对多的交易关系,相互之间通过竞争与合作达成交易,因而供求双方可以通过节约交易成本或者扩大交易规模共享价值。二是极高的交易效率。“车支付”生态圈的核心是信联科技的第三方支付系统,后者包括相互贯通的预付卡支付体系和互联网支付体系,拥有ETC支付账户和终端的车主或司机可以在线上或线下快捷地支付高速公路通行费、车辆加油费等费用,而开通ETC支付渠道的车辆服务商亦可享受支付结算便利。三是丰富的交易信息。“车支付”生态圈中的所有交易均通过后台系统记录,从而形成有关交易主体和交易行为的大数据资源。随着生态圈覆盖场景的拓展和交易主体数量的增加,其交易信息愈发丰富。四是极强的开放性和拓展性。“车支付”生态圈中的需求方可以在更大范围内选择服务商,而供给方则获得了可触达大量客户的场景和入口,从而持续吸引追求自身价值最大化的交易主体参与进来。此外,“车支付”生态圈也开始从高速路网向城市交通拓展,从动态交通向静态交通拓展,从商用车向乘用车拓展,从而覆盖车辆购置、道路通行、加油、洗车、保养、停车等全方位场景。而“车支付”生态圈中纳入的交易主体越多,创造的价值就越大。综上所述,ETC支付终端的普及和应用场景的拓展推动了“车支付”生态圈的壮大,为信联科技提供了触达海量客户的入口,而车辆支付活动沉淀的海量交易数据则为信联科技供应链金融业务的开展奠定了基础。

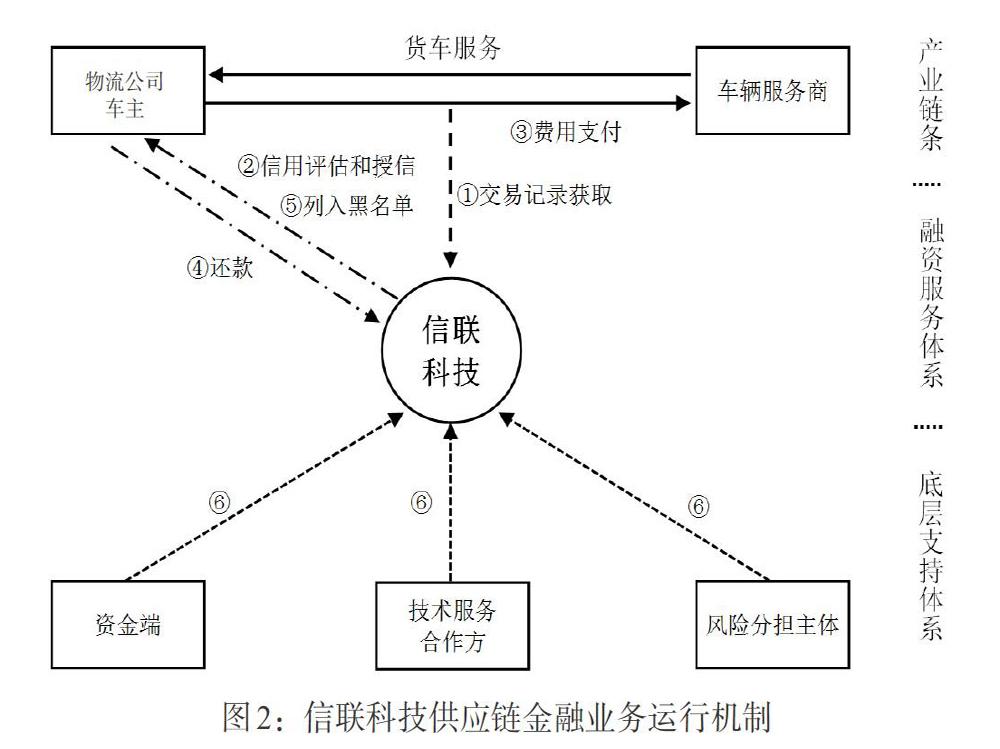

2. 基于“车支付”生态圈的供应链金融运行机制。借助“车支付”生态圈,信联科技构建起包括融资租赁、保险业务、ETC金融、加油金融、运费金融在内的货车全生命周期融资服务体系。该体系包括三个部分:一是其依托的公路货运,尤其是高速路网场景下的产业链条;二是融资服务体系;三是底层的资金、技术及风险支持体系。其运行机制见图2,主要包括以下环节:(1)通过车辆通信记录和ETC支付数据进行大数据分析,良好的通行情况表明车主具有稳定的货源和运费收入,因此筛选既往通行频率高、通行情况稳定的车主作为客户。(2)根据客户既往通行状况和行业经验建立客户信用评分模型,为其确定授信额度,车主可以循环使用透支额度。(3)客户在授信额度范围内,使用ETC车辆终端或ETC卡支付通行费、燃油费等经营费用,但无法取现。(4)车主获得运费收入后,在约定还款期(1—90天)内偿还ETC透支款项并支付服务费(利息)。(5)授信后通过车辆通行情况监测车主经营状况。如果车主拖欠透支款项,需要支付更高的服务费和罚息;如果车主恶意拖欠透支款项,会被列入黑名单,进而影响其名下车辆在高速路网中的通行效率。(6)上述业务模式的底层支撑体系包括:一是资金端,以信联科技的自有资金为主;二是技术服务合作方,主要提供客户信用评估等风控服务;三是风险分担主体,即提供风控服务的合作方发挥风险兜底作用。

上述业务过程全部在线完成,具有批量化、自动化和智能化的特点。第一,业务系统能够根据既往交易记录和客户画像精准推送服务信息;第二,客户可以通过手机客户端提交融资服务申请;第三,后台自动调取客户个人及车辆信息,并匹配既往交易记录和外部信息渠道的信用信息;第四,系统借助客户评分模型自动完成审批过程并做出放贷决策;第五,业务系统自动记录客户用信及还款等后续交易行为,监测客户异常交易行为。

(三)案例分析

根据第三部分的理论分析,基于产业生态圈的互联网供应链金融能够利用线上交易手段和互联网平台大幅降低融资交易成本和信息成本,基于互联网平台交易数据开展大数据分析,有效控制客户的逆向选择风险,并通过资金闭环和平台交易资格对借款人形成可置信威胁,控制其道德风险,从而有效缓解小微企业融资难题。具体到信联科技的供应链金融业务运作模式,其缓解运输行业小微企业(即货车车主)融资难题的关键在于:第一,信联科技通过“车支付”生态圈及其在线交易平台精准获客,通过设计标准化信贷产品汇集客户需求,通过运用金融科技手段建立自动化的在线申贷和审批机制。进一步地,随着母公司业务链条的延伸和生态圈的扩大,可以实现零边际成本基础上的客群及业务规模扩张。因此,其信贷业务的精准化、线上化、批量化、自动化和智能化,极大降低了获客成本和各项业务办理成本。第二,信联科技通过“车支付”生态圈获取客户真实交易记录,结合行业经验判断客户既往经营状况,并利用第三方机构等外部信息源进行客户信息校验,从而筛选出低风险客户。另外,由于客户通行和缴费记录等交易信息伪造成本极高,客户骗贷和虚报需求等机会主义行为大幅减少,信联科技面临的逆向选择风险也大幅下降。第三,信联科技基于大数据分析和行业经验判断客户资金需求规模,并为其确定合理的授信额度,通过客户授信和ETC支付渠道构建资金闭环,从而避免客户挪用资金。第四,信联科技基于“车支付”生态圈和母公司运营的高速路网建立黑名单和违约惩戒机制,控制客户贷后机会主义行为,极大降低了客户的道德风险。第五,信联科技便捷的服务渠道和服务模式满足了客户申贷的时效性要求,提高了客户的参与意愿,客户的增长及其经营状况的改善又吸引更多车辆服务企业加入生态圈。因此,信联科技不仅为“车支付”生态圈中各类主体创造了价值,同时也增加了自身的收入和利润。第六,保理和追偿机构的引入分散了信联科技面临的风险,即通过降低风险成本提高了其可持续发展能力。

五、研究结论与政策启示

(一)研究结论

基于产业生态平台的供应链金融模式融入了互联网金融基因,兼具共享经济和供应链金融双重特征,代表了供应链金融发展的最新方向。本文以信联科技基于“车支付”生态圈的供应链金融业务为例,分析了基于产业生态平台的供应链金融服务模式的核心特征及其缓解小微企业融资难题的理论机制。本文的主要研究结论如下:

第一,基于產业生态平台的供应链金融业务依托产业生态平台高效触达海量客户并沉淀丰富的交易大数据,借助大数据分析洞察客户融资需求,依托数据优势和金融科技手段开发客户信用评分模型,通过标准化金融产品和自动化交易机制降低业务成本,利用生态圈形成资金闭环构建贷后风控体系。因此,该模型并非传统供应链金融业务的线上化,而是对传统供应链金融业务融资服务逻辑的颠覆和业务流程的再造。

第二,基于产业生态平台的供应链金融业务模式有效缓解小微企业融资难题的内在机理在于:产业生态平台和金融科技赋能极大降低了供应链金融的交易成本和风险,带来了零边际成本和规模报酬的递增,使得供应链金融服务主体能够在商业可持续的前提下,有效缓解海量小微客户的融资难题。因此相较于银行信贷融资服务模式和传统供应链金融服务模式,其在缓解产业链上下游小微企业融资难方面拥有突出优势。

第三,信联科技基于“车支付”生态圈的供应链金融业务模式的成功运行,不仅验证了基于产业生态平台的供应链金融模式的可行性,而且检验了该模式在缓解小微企业融资难题方面的有效性,从而为身处传统行业的产业链核心企业,尤其是国有企业加快数字化转型、增强自身及其供应链的竞争力提供了现实范例和模式借鉴。

(二)政策启示

上述研究结论具有如下政策启示:第一,应引导供应链核心企业尤其是国有企业加快数字化转型进程,依托自身场景优势和产业链核心地位构建产业生态平台,以增强自身及产业链的竞争优势。引导核心企业依托产业生态平台创新供应链金融服务模式,加大金融科技手段引进和开发投入,提高小微企业融资服务的水平和效率。第二,应加快政府大数据体系建设,加大“新基建”投入力度,尽快打破信息孤岛,发挥政府大数据和信息基础设施对产业数字化转型及核心企业供应链金融服务模式创新的支撑作用,提高供应链金融服务小微企业融资的效率。

参考文献:

[1]宋华.供应链金融 [M]北京:中国人民大学出版社,2015年.

[2]Stiglitz J,Weiss A. 1981. Credit Rationing in Markets With Imperfect Information [J].American Economic Review,71(3).

[3]Bester Helmut. 1985. The Level of Investment in Credit Markets with Imperfect Information [J].Journal of Institutional and Theoretical Economics,141(4).

[4]Bester Helmut. 1987. The Role of Collateral in Credit Markets with Imperfect Information [J].European Economic Review,31(4).

[5]Lamoureux M. 2007. A Supply Chain Finance Prime[J].Supply Chain Finance,4(5).

[6]Timme S G,Williams-Timme C. 2000. The Financial-SCM Connection [J].Supply Chain Management Review,4(2).

[7]Hofmann E. 2005. Supply Chain Finance-Some Conceptual Insights [J].Logistic Management.

[8]Atkinson W. 2008. Supply Chain Finance:The Next Big Opportunity [J].Supply Chain Management Review,12(3).

[9]Randall W S,Theodore Farris M. 2009. Supply Chain Financing:Using Cash-to-Cash Variables to Strengthen the Supply Chain [J].International Journal of Physical Distribution & Logistics Management,39(8).

[10]胡跃飞,黄少卿.供应链金融: 背景、创新与概念界定 [J].金融研究,2009,(8).

[11]Lekkakos S D,Serrano A. 2016. Supply Chain Finance for Small and Medium Sized Enterprises:The Case of Reverse Factoring [J].International Journal of Physical Distribution & Logistics Management,46(4).

[12]谢世清,何彬.国际供应链金融三种典型模式分析[J].经济理论与经济管理,2013,(4).

[13]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析 [J].上海金融,2007,(2).

[14]Martin R,Cara A,Brady M. 2009. Requirements for an Evolving Model of Supply Chain Finance:A Technology and Service Providers Perspective[J]. Communications of the IBIMA,(10).

[15]Wuttke D A,Blome C,Foerstl K. 2013. Managing the Innovation Adoption of Supply Chain Finance-Empirical Evidence from Six European Case Studies [J].Journal of Business Logistics,34(2).

[16]Liebl J,Hartmann E,Feisel E. 2016. Reverse Factoring in the Supply Chain:Objectives,Antecedents and Implementation Barriers [J].International Journal of Physical Distribution & Logistics Management,46(4).

[17]劉晓红,周利国,耿勇,陈金亮.物流与供应链金融研究趋势分析:基于“主题—理论—方法”的三重视角 [J].中央财经大学学报,2016,(1).

[18]宋华,卢强.产业企业主导的供应链金融如何助力中小企业融资——一个多案例对比研究 [J].经济理论与经济管理,2017,(12).

[19]何娟,沈迎红.基于第三方电子交易平台的供应链金融服务创新——云仓及其运作模式初探 [J].商业经济与管理,2012,(7).

[20]彭路.农业供应链金融道德风险的放大效应研究[J].金融研究,2018,(4).

[21]宋华,卢强.什么样的中小企业能够从供应链金融中获益?——基于网络和能力的视角 [J].管理世界,2017,(6).

[22]宋华,陈思洁.供应链金融的演进与互联网供应链金融:一个理论框架 [J].中国人民大学学报,2016,30(5).

[23]宋华.数字平台赋能的供应链金融模式创新 [J].中国流通经济,2020,34(7).

[24]何海锋.智慧供应链金融的模式创新与发展前景[J].银行家,2018,(12).

[25]单汨源,李林凤,张人龙.互联网环境下产业园集成平台构建及其应用研究 [J].管理学报,2015,12(12).

[26]许玉韫,张龙耀.农业供应链金融的数字化转型:理论与中国案例 [J].农业经济问题,2020,(4).

[27]郑联盛.共享经济:本质、机制、模式与风险[J].国际经济评论,2017,(6).

[28]卢现祥.共享经济:交易成本最小化,制度变革与制度供给 [J].社会科学战线,2016,(9).

[29]杨涛,姚余栋.新经济时代的共享金融理论与实践创新 [J].浙江经济,2015,(19).

[30]Jeremy R. 2014. The Zero Marginal Cost Society[M].Palgrave Macmillan.`