基于心理账户前景价值的投资项目多属性行为决策方法研究

2021-04-09詹泽雄吴宗法

□詹泽雄 吴宗法

[1. 福建工程学院 福州 350008;2. 同济大学 上海 200092]

引言

投资项目科学决策对项目成败至关重要,行为决策理论的发展纠正了基于完全理性假设的传统决策理论对决策者认知和行为因素的忽视,在决策中纳入决策者行为因素能够更科学地做出符合现实的决策。基于主观期望效用理论的传统的多属性决策方法如简单加权平均法、AHP法、TOPSIS法等[1],从多属性的角度考虑投资方案的最终效用,以最大化期望效用原则来确定投资方案的优劣次序。Simon[2]提出有限理性决策,他认为在进行投资方案比选时,应考虑方案的各属性是否能够满足决策者心理要求,从而实现满意决策。

以Kahneman和Tversky[3~4]提出累积前景理论,描述了决策者普遍存在的损失厌恶、参照依赖效应、风险偏好的非线性和对客观概率的有偏估计等行为特征,深化了有限理性决策理论并奠定了行为决策方法的理论框架,诸多学者将前景理论运用于投资项目决策中。王坚强等[5]基于前景理论的决策方法,采用区间灰数排序方法及前景价值函数对随机多准则决策问题进行研究;龚承柱等[6]把确定数、区间数和语言集三种形式的决策矩阵转化成前景决策矩阵,通过构造拉格朗日松弛函数,计算方案的最优隶属度,合成各方案的综合前景值进行决策;李欢等[7]提出一种考虑三参照点累积前景理论的动态决策方法;詹泽雄等[8]将主观评价信息和个人偏好等以区间数形式纳入到多属性决策中,构建了基于前景理论的项目群决策模型;Tan等[9]提出一种基于前景理论和TOPSIS相结合的多属性模糊决策方法;包甜甜等[10]在直觉模糊集上提出基于前景理论和证据推理的多属性决策方法;陈晓红等[11]提出一种基于多参考点的前景随机占优多属性决策方法;Zhou等[12]利用前景理论和犹豫模糊集来刻画决策专家的决策行为并提出了最佳投资组合决策方法;赵萌等[13]借鉴前景理论思路,考虑专家异质风险态度,构建了愿景满意度函数对多属性群决策问题进行研究;陈六新等[14]利用前景理论,以双参考点的选择均衡综合前景值,构建前景决策矩阵对方案进行排序。上述相关研究遵循多属性决策框架,借鉴前景理论等相关研究成果,考虑了损益的相对性、属性参照点、不对称风险态度等行为特征参数,提出了方案排序与决策的行为决策方法,但现有相关研究尚有一些不足,例如倾向于将参照点设置为同质单一的参照点,较少考虑不同专家、不同属性指标对参照点的异质性要求,也没有考虑决策者对收益和损失的不同态度。

另一方面,多属性决策问题中,属性一般分为效益型属性和成本型属性,在传统的决策框架中,对效益型属性和成本型属性计算所采用的效用函数是一致的,这与现实并不完全相符。效益型指标值的增加与成本型指标值的减少,从客观角度看都是投资项目效益的增加,但决策者对这两种正向框架和反向的框架产生的结果的心理评估存在差异并影响决策,即Tversky和Kahneman[15]所提出的框架效应。Thaler[16]在此基础上提出了心理账户,决策者会根据评价对象的性质和特征等因素对评价对象建立心理账户,并在心理账户框架内进行分类记账、编码和独立评估,心理账户效应广泛存在于现实决策中。心理账户理论认为决策者通常会将某一心理账户内的评价对象与特定的目标和风险态度相联系,以此作为决策的锚,在该心理账户内独立进行评价决策。投资项目决策中,方案的效益型属性和成本型属性是截然相反的决策指标,按照统一视角进行评价决策显然不符合行为决策理论,但现有研究对这两类属性指标多采取相同的偏好特征和效用函数进行评价,忽视决策者心理账户对不同属性指标的区别效应。心理账户在金融决策中已经引起较大关注[17],近年来,一部分学者开始从这个视角对投资项目决策相关问题展开研究。Huang等[18]针对效益和成本属性,结合前景理论从损失和收益的角度对决策风险和效用问题进行探讨研究;郭文旌等[19]将心理账户与投资组合理论结合,在均值方差分析框架下考虑风险厌恶系数的动态特性,建立一个最优项目投资组合决策的模型;Baucells等[20]从心理账户角度对项目目标设置和绩效问题进行研究;韩帅等[21]、陈艳等[22]分别将前景理论和心理账户理论相结合,构建了效价账户和成本账户前景收益感知矩阵,对群体行为和项目风险管理行为进行演化博弈决策分析。这些研究从心理账户视角对投资项目行为决策相关问题进行有益的探索。

本文依据心理账户理论,对投资方案效益型属性和成本型属性分别建立效益账户和成本账户,基于累积前景理论价值函数,综合考虑决策者对收益和损失感知的非对称性、参照点、风险态度等参数构建不同心理账户的价值函数,提出基于心理账户前景价值的投资项目多属性决策方法。该方法将前景理论和心理账户理论进行有效整合,既关注决策者损失厌恶等前景理论特征,也将现有研究中常被忽视的心理账户效应纳入到评价决策框架中,在多属性决策问题上综合考虑决策者多种心理行为参数,拓展了行为决策理论在投资项目决策领域的应用。

一、决策理论基础

(一)前景理论

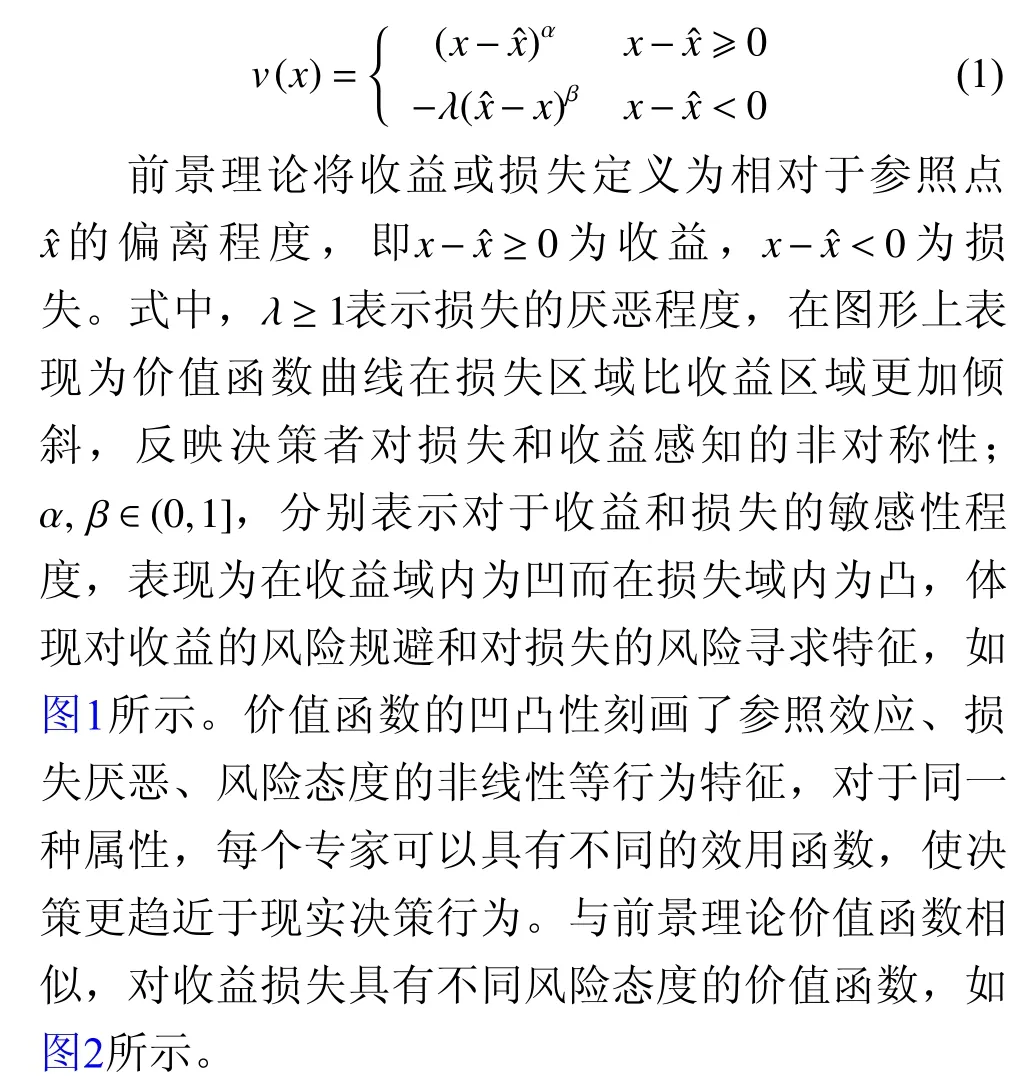

与传统的收益或损失的概念不同,在累积前景理论[2]中,将收益和损失定义为相对于行为决策者参照点的正负偏离程度,并通过损失厌恶系数对损失赋予更大权重,将收益与损失区别对待,前景理论S形价值函数如下:

图1 前景理论价值函数图(α <1, β<1)

(二)心理账户

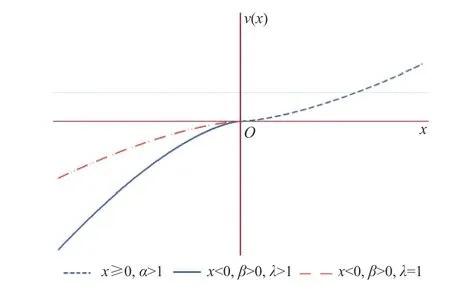

图2 具有价值函数相似形态的函数示意图(α >1, β>1)

心理账户效应是一种典型的行为决策偏差,所谓心理账户是指人们根据评价对象的不同来源、性质、用途等对其结果进行分类记账、编码和独立评估并影响决策的过程。不同的心理账户在形成方式、决策目标参照点、决策偏好、计算评估等方面都存在差异,理论研究中对于心理账户在这些方面的差异都有所探讨,但尚未形成普遍共识[23]。项目管理实践中,对于投资项目方案属性可以分为效益型属性和成本型属性,决策者对于两种类型属性的期望目标和风险偏好也不尽相同。结合心理账户理论,将效益型属性和成本型属性分别纳入到效益账户和成本账户,并将不同心理账户中的属性与特定的参照目标和风险态度相联系进行独立评价。根据前景理论对收益和损失的定义,对于效益账户,效益属性值在参照点之上视为收益,效益属性值在参照点之下视为损失;对于成本账户,成本属性值相对于参照点的节约视为收益,成本属性值相对于参照点的超支视为损失。因此,在累积前景理论价值函数的基础上,构建如下基于心理账户的价值函数,对效益账户 B(x)和 成本账户C (x)的收益和损失分别计算前景价值。

定义效益账户的价值函数为:

与完全理性假设下决策者具有相同一致的偏好不同,基于有限理性的行为决策框架,可以通过价值函数收益偏好和损失厌恶系数、参照点和风险偏好系数等参数的设定和调整,更好刻画不同决策者的不同决策偏好,使决策结果更贴近客观现实。

二、决策框架

(一)问题描述

(二)决策框架

针对投资项目多属性决策问题,首先,将投资项目方案的效益型属性和成本型属性划入不同心理账户,即效益账户和成本账户,分别采用相应的价值函数进行计算评估,价值函数中的收益偏好系数、损失厌恶系数、参照点和风险偏好系数结合项目方案和决策者态度设定;其次,根据分别计算每个属性相对于参照点的收益和损失,基于收益和损失分段价值函数分别计算收益和损失的前景价值;然后,根据属性权重和心理账户权重计算某一专家对方案的综合前景价值;最后,根据专家决策权重计算基于专家评价的方案加权综合前景价值。

1. 实数类型属性值标准化

2. 区间数类型属性值标准化

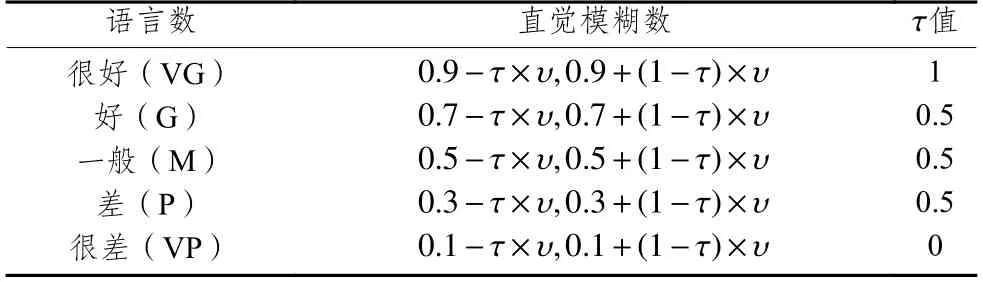

表1 语言模糊评价信息及对应的直觉模糊数

步骤2:分别计算标准化后的效益账户和成本账户的收益和损失,根据前景理论,收益和损失是相对于参照点的正负偏离,即计算各个属性评价值相和参照点之间的距离对于实数类型属性采用两者之差度量。

三、算例分析

(一)案例分析

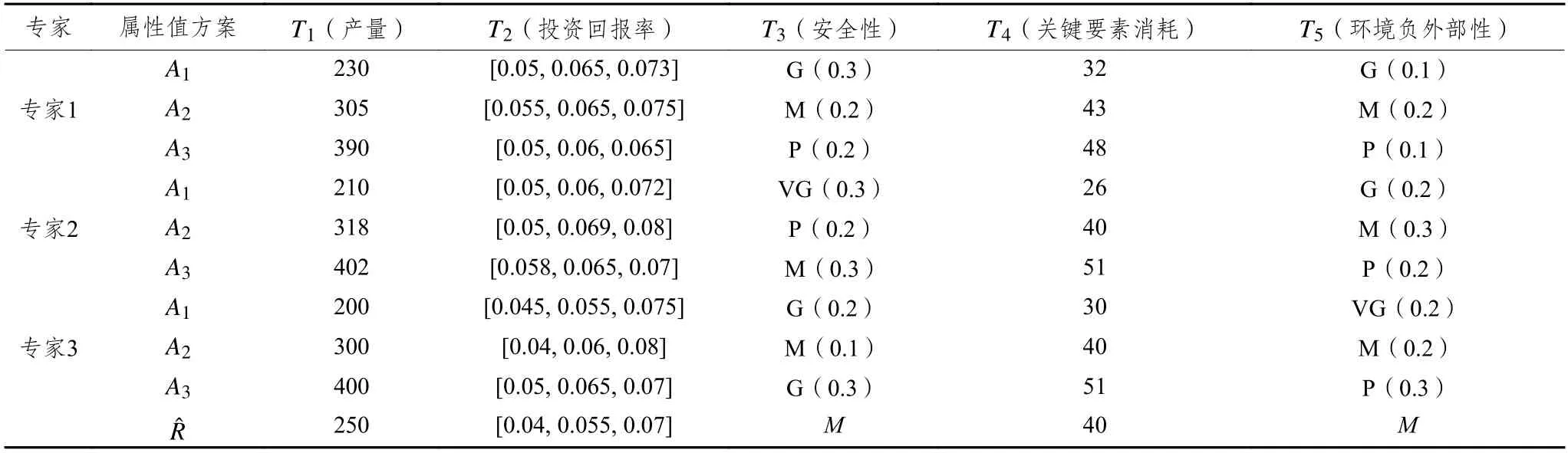

表2 各方案原始评价信息和原始参照点信息

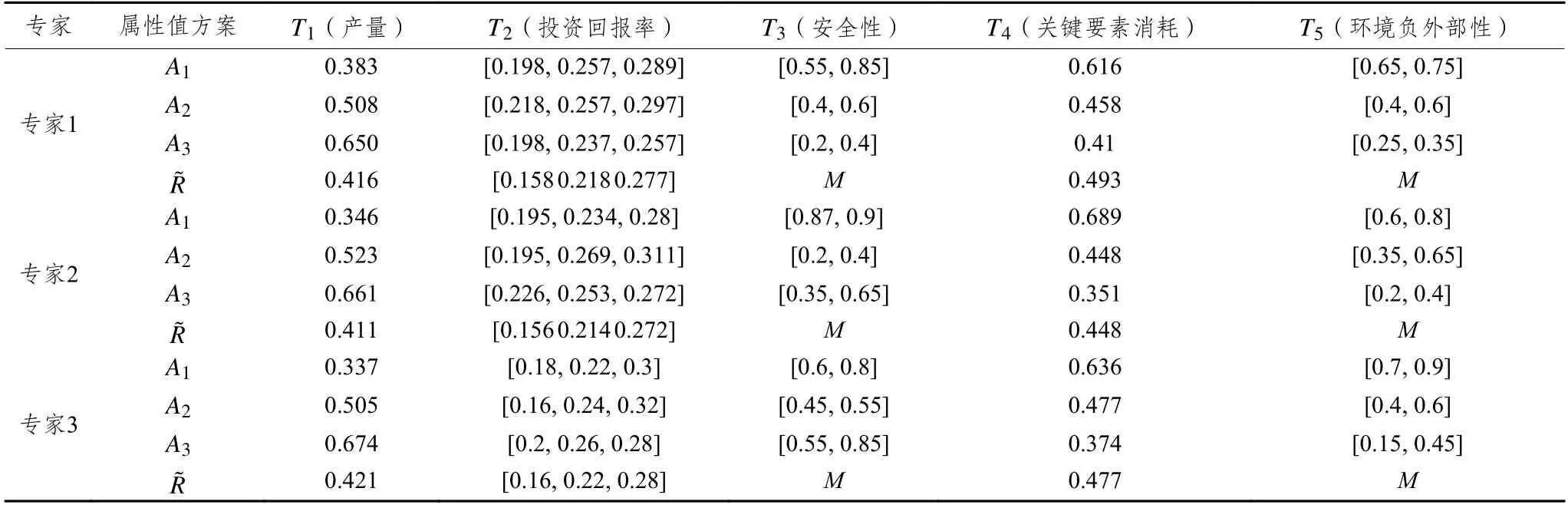

表3 各方案标准化后评价值和参照值

表4 基于专家评价的各方案属性值前景价值

最后,按照公式(23)计算投资项目各方案的加权综合前景价值,对方案进行优次排序。本例中,各专家决策权重相等,决策者对效益账户和成本账户的心理赋权 θ 和( 1−θ)取值为0.6和0.4。同时,利用以上信息,采用TOPSIS法[29]对各方案进行评价。两种方法评价结果如表5所示。

表5 各方案综合评价结果

依据加权综合前景价值进行决策评价,投资项目各方案前景价值排序为 A1>A2>A3,最佳投资方案为 A1。对于本例而言,采用TOPSIS法进行决策评价结果与上述决策结果一致,因此方案 A1是一个较优方案。

(二)进一步分析

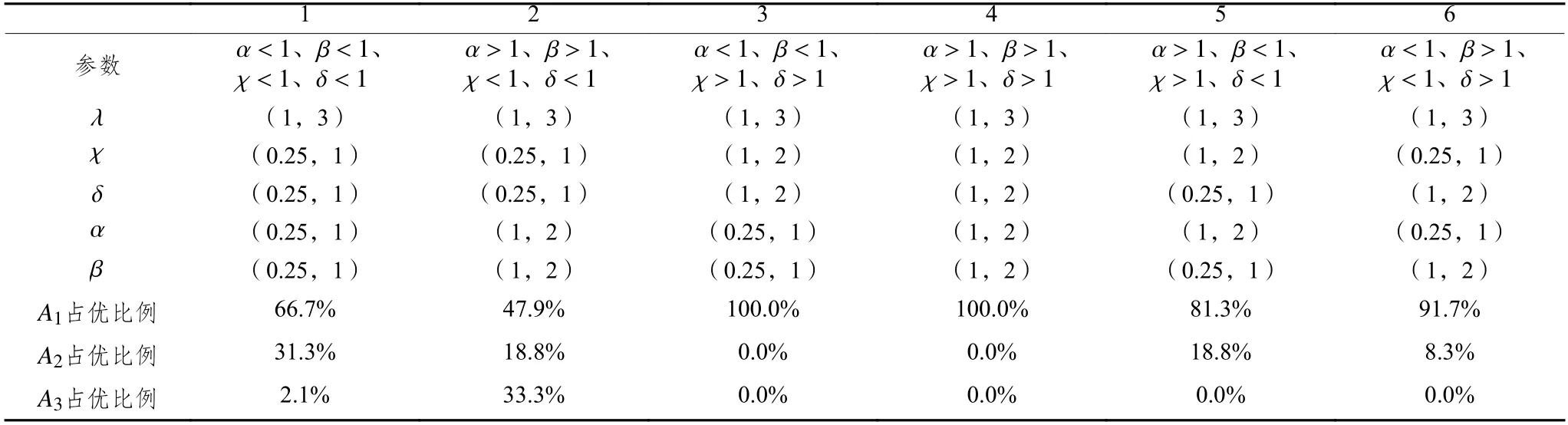

为了进一步研究 α、β、χ、δ等风险态度和损失厌恶系数 λ对决策结果的影响,对α 、β、χ、δ分别以0.25的步长从0.25变化到2,对 λ以0.5的步长从1变化到3。当 α<1、β<1、χ<1、δ<1,效益型账户和成本型账户具有典型的前景理论价值函数特征;当 α>1、β>1、χ>1、δ>1,效益型账户和成本型账户具有典型的反前景理论价值函数特征,即对收益呈现风险寻求态度,对损失呈现风险厌恶态度;当 α>1、β>1、χ<1、δ<1,效益型账户和成本型账户分别呈现前景理论价值函数特征和反前景理论价值函数特征;当α <1、β<1、χ>1、δ>1,效益型账户和成本型账户分别呈现前景理论价值函数特征和反前景理论价值函数特征;当α>1、β<1、χ>1、δ<1,效益型账户和成本型账户呈现完全风险寻求;当 α<1、β>1、χ<1、δ>1,效益型账户和成本型账户呈现完全风险厌恶;对各方案综合前景价值进行计算并排序,结果如表6所示。

排序结果显示,方案 A1总体上占优。对于效益型账户和成本型账户都采用前景理论价值函数(第1列)计算时,方案 A1排序第一的比例为66.7%,方案 A2排序第一的比例为31.3%,而方案 A3排序第一的比例仅为2.1%,显示基于心理账户前景价值的决策方法具有较好的稳定性。对于损失厌恶系数 λ,在风险态度不变的情况下,损失厌恶系数会影响前景价值的大小,但不会显著改变方案排序结果。

表6 不同参数方案排序结果

当效益账户和成本型账户都呈现完全风险寻求(第5列)或都呈现完全风险厌恶(第6列)时,方案 A1排序第一的比例分别为81.3%和91.7%。通过不同风险态度对比研究发现,改变效益型账户风险态度(收益域呈现风险寻求,损失域呈现风险厌恶)时,方案 A1的占优比例显著提高(从66.7%提升至100%),或改变成本型账户风险态度(收益域呈现风险寻求,损失域呈现风险厌恶)时,方案 A1的占优比例降低(从66.7%降低至47.9%),这主要是因为对于具有前景理论价值函数偏好的决策者而言,更加注重下侧的损失风险,而面对收益时也相对保守,因此在控制损失风险前提下适当增加收益寻求可以有效做出更优决策。

决策者的不同风险态度会影响其对方案的评价,本例中,针对决策者不同的风险偏好态度和损失厌恶系数,运用基于心理账户前景价值的多属性行为决策方法研究最优方案的决策,结论表明该方法的评价结果具有较好的稳健性和较高的一致性。

四、结语

本文将前景理论和心理账户理论引入到投资项目多属性决策问题研究中,将效益型属性和成本型属性划入到效益账户和成本账户中,综合考虑决策者对收益和损失的非对称偏好、参照点、风险态度等行为参数构建不同心理账户的价值函数,针对实数、区间数和语言模糊数等类型混合的多属性评价信息提出投资项目方案多属性比选的行为决策的一般方法。该方法通过行为参数的调整和设定可以充分将参与决策的专家对不同方案、不同属性的偏好信息纳入到决策中,更好体现决策的柔性,使决策结果更符合专家真实意愿,达成满意决策;同时,不同于以往运用前景理论对多属性决策问题进行的研究,该方法针对效益型属性和成本型属性的内在差异,结合心理账户理论,重新构造前景理论价值函数,对不同心理账户进行分类计算和评价,更符合方案属性特征和决策现实。通过案例分析,验证了基于心理账户前景价值的多属性行为决策方法对投资项目方案评价具有较好的稳健性和一致性。本文在多属性决策问题中对前景理论和心理账户理论的结合应用进行了探讨,未来的研究可以关注决策中心理账户的细分、多重动态参照点的应用、主观权重信息的评价等方面问题。