高等教育财政支出绩效评价研究

2021-04-09魏传立

魏传立 李 娜

(哈尔滨商业大学 财政与公共管理学院,黑龙江 哈尔滨 150001)

一、我国高等教育发展现状

截至2019年,全国共有普通高等学校2688所,含独立学院257所,比上年增加25所,增长0.94%。其中,本科院校1265所,比上年增加20所;高职(专科)院校1423所,比上年增加5所。研究生培养机构828个,其中,普通高等学校593个,科研机构235个。普通高等学校校均规模11260人,其中,本科院校15179人,高职(专科)院校7776人[2]。

2019年,研究生共招生91.65万人,其中,博士生招收10.52万人,硕士生招生81.13万人。在学研究生共286.37万人,其中,在学博士生42.42万人,在学硕士生243.95万人。毕业研究生63.97万人,其中,毕业博士生6.26万人,毕业硕士生57.71万人。普通本专科招生914.90万人,比上年增加123.91万人,增长15.67%;在校生3031.53万人,比上年增加200.49万人,增长7.08%;毕业生758.53万人,比上年增加5.22万人,增长0.69%[3]。

由图1可以看出,1990年以来,我国高等教育毛入学率不断提高,在2019年达到了50%以上。随着高等教育的扩招,在学总规模也在不断增加,从1990年的382万人到2019年的4002万人,三十年间,增长了十倍。

普通高等学校在校教职工256.67万人,比上年增加7.92万人,增长3.18%;专任教师174.01万人,比上年增加6.74万人,增长4.03%。普通高校生师比为17.95:1。校舍建筑面积101248.41万平方米,比上年增加3534.85万平方米;教学科研仪器设备总值6095.08亿元,比上年增加562.02亿元[4]。

我国已经建成了世界上规模最大的高等教育体系。2018年,教育部采取了一系列措施来实现高等教育内涵式发展、提升本科教学质量,主要措施有:大力发展“四个新”,即新工科、新医科、新农科、新文科;发布《普通高等学校本科专业类教学质量国家标准》;推进信息技术与教育教学深度融合;评选高等教育国家级教学成果奖等。

二、高等教育财政支出绩效评价的现状分析

高等教育是“准公共产品”,高等教育的经费主要来源于国家财政拨款,这就决定了高等教育财政支出的社会效益大于经济效益。党中央国务院最近几年提出了关于提高财政支出绩效的要求,各政府部门积极贯彻落实。要求规范高等教育财政支出,控制高等教育财政支出规模,通过借鉴其他行业关于财政支出绩效评价的经验,吸收其中的优势为自己所用,承担支出责任,有主人翁精神,使我国的高等教育事业朝着良好的方向发展。在当前的阶段,我国高等教育财政支出绩效评价方面虽然取得了一些成效,但是相比其他西方国家,也存在一些问题。

(一)高等教育财政支出绩效评价未引起重视

一直以来,财政支出预算的编制和发放都是由财政部门负责,学校事务的管理是由教育部门负责,而财政部门和教育部门之间往往信息不对称。从高校的角度出发,各大高校追求的是教学成果的产出,科研成果的产出;而从财政部门的角度出发,预算执行情况则是财政部门考虑的重要因素。而且由于高等院校的资金大都来源于政府的财政,这就导致了高等院校对于财政支出绩效评价不够重视,影响了资金的使用效率,没有办法有效地发挥出资金的使用效果。

(二)我国高等教育财政支出绩效评价缺乏监督机制

目前我国高等教育财政资金使用效率低,缺乏相应的监督机制,各高校没有按照监督机制的要求来管理自家的财政支出。而且目前内部评价是我国高等学校绩效评价的主要形式,审查结果流于形式,缺乏相关的从事前、事中到事后的监督审查机制,相关经验比较零散,没有集中整合的措施[5]。在目前的财政支出绩效评价中,只审查其存在的问题,而没有从问题产生的层面进行审查,从而也就很难采取相应的解决措施,从根本上解决问题,使资金的使用效率在整体上受到了很大的影响。

(三)我国高等教育评价指标体系不健全

科学合理地评价高等教育财政支出绩效需要依靠较为完善的评价指标体系。然而由于当前高等教育财政支出的结果往往无法具体进行量化,导致评价指标难以收集,量化分析存在困难,同时,在短时间内也难以对学生进行量化分析。所以,构建一套完整科学的评价指标体系,是当前高等教育财政支出绩效评价面临的关键性问题。

三、高等教育财政支出绩效评价的基本方法

当前在高等教育财政支出绩效评价中主要采用的评价方法有:数据包络分析法、层次分析法、主成成分分析法、平衡计分卡法等。

(一)数据包络分析法

数据包络分析方法是运筹学、管理科学与数理经济学交叉研究的一个新领域。它是根据多项投入指标和多项产出指标,利用线性规划的方法,对具有可比性的同类型单位进行相对有效性评价的一种数量分析方法。DEA方法及其模型自1978年由美国著名运筹学家A.Charnes和W.W.Cooper提出以来,已广泛应用于不同行业及部门,并且在处理多指标投入和多指标产出方面,体现了其得天独厚的优势[6]。大部分学者在用数据包络分析法评价高等教育财政支出绩效评价时,主要注重高校的科研产出成果以及学校的办学效益。

(二)层次分析法

层次分析法,是1970年由美国运筹学家、匹兹堡大学教授萨蒂,在为美国国防部研究“根据各个工业部门对国家福利的贡献大小而进行电力分配”课题时,应用网络系统理论和多目标综合评价方法,提出的一种层次权重决策分析方法,属于多目标分层次的评价方法。国内学者在运用层次分析法评价高等教育财政支出绩效评价的时候,重点在于评价指标体系的构建,为高等教育财政支出绩效评价指标体系的设计奠定了理论基础。

(三)主成分分析法

主成分分析法是对于所有变量,将这些变量中的重复部分删去,尽量建立少的、两不相关的变量,同时这些新变量还要尽可能保持原有的信息。主成分分析法是一种对评价指标赋予权重的方法,但是在主成分分析法中,评价指标的筛选主要依靠样本数量。

(四)支持向量机法

支持向量机法在1964年被提出,在1990年后得到了快速发展并衍生出了一系列的改进和扩展的算法。支持向量机法以支持向量机理论为指导,利用内积核函数代替向高维空间的非线性映射[7],其中少数的支持向量决定了最终结果,其优势在于处理小样本和非线性等方面。

在选取高等教育财政支出绩效评价的方法的时候,为了保证可以得到科学合理地评价结果,要保证方法的合理性和适用性,做到避免指标设计的不合理,保证指标的有效性,注重指标权重分配的客观性,保证评价结果的准确性。所以在选择评价方法的时候,要充分考虑各指标之间的关联性,以及如何科学的量化评价指标。

四、高等教育财政支出绩效评价的指标体系

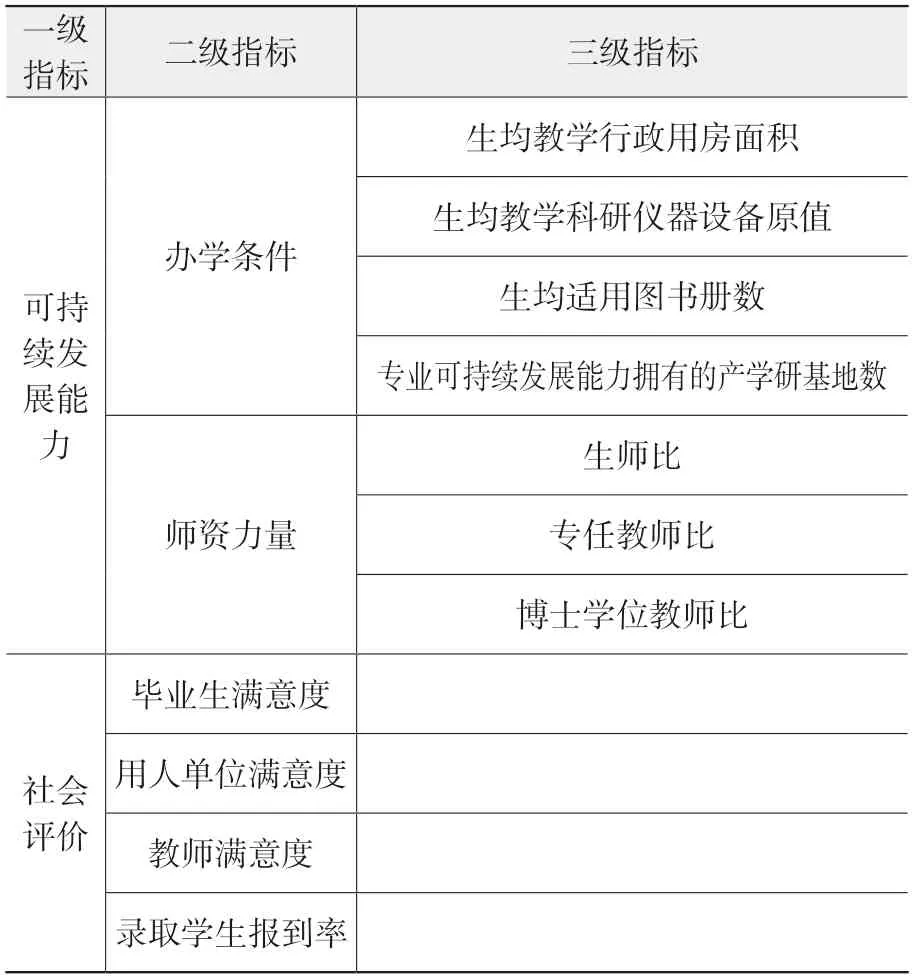

高等教育财政支出绩效评价指标体系的构建具有复杂性和层次性。随着“全面实施预算绩效管理”的提出,高等教育财政支出绩效评价工作正在各地逐渐开展。通过借鉴西方国家的经验,以及我国高校财政支出绩效评价的实际情况,一个系统的高等教育财政支出绩效评价内容主要包括:对高等教育财政支出绩效目标、对高等教育财政支出的合理性、对高等教育财政支出计划的结果以及高等教育资源分配的是否合理进行评价。根据客观可比性原则,构建了由四类一级指标及十一个二级指标组成的高等教育财政支出绩效评价指标体系,具体指标见下表:

五、高等教育财政支出绩效评价的对策建议

(一)优化教育经费来源渠道

目前,我国公立高校的教育经费来源主要是财政拨款,地方政府财政压力较大,国家在确保高校财政支出的情况下,高校应该不断拓宽融资渠道,拓展融资方式,优化经费来源渠道多元化,增加社会捐赠收入和事业收入。

(二)建立高校财政支出绩效评价监督体系

高等学校的建设与发展有其特殊性,其主要产出为教学、科研和服务地方经济发展。正是因为高校的这种特殊性,各个高校应该在其主管部门和财政有关部门的指导下,依照实际情况制定适合自身的财政支出绩效评价监督体系和考核体系,建立绩效考核指标体系,形成强力的监督监管组织,保证高校财政资金的专款专用。

(三)健全绩效评价相关法律法规

建立健全绩效评价相关的法律法规有利于完善高等教育财政支出绩效评价机制,为绩效评价工作提供科学的指导以及可靠的保障,强化绩效评价管理内容,促进高校财政支出资金使用效率的提升。在完善的法律法规的规范和指导下,各高校的财政支出情况可以接受监督,从而提高教学质量。

(四)促进高校财政支出绩效评价工作专业化

随着我国高等教育的不断发展,高校的不断扩招,高等学校的数量也在不断增加,所以投入的财政资金也在不断增加,高校对于财政支出绩效评价工作也需要加强重视,对绩效评价工作进行分工,形成专业的团队完成绩效评价工作,实时监管财政资金的使用效益,必要时引入第三方机构进行绩效评价工作,使高校的绩效考核工作长期进行下去。

(五)注重高校财政支出绩效评价结果的应用

绩效评价结果是否得到充分应用是绩效工作是否成功的标志,因此,建议各级财政部门建立绩效评价结果与加强财政预算管理相结合的机制[8]。在安排预算、调整财政支出结构、制定财政政策以及对绩效评价工作进行监督时,要依照绩效评价的结果。要及时使相关部门得到绩效评价的结果,使相关部门按照评价结果认识到自己工作中的优势与不足,充分发挥绩效评价的作用。

六、结论

科学技术是第一生产力,只有通过教育,才能提高全民族科学文化素养,高等教育是整个社会教育事业的重中之重。高等教育的发展离不开资金的支持,而财政资金又是其中最主要的资金来源。在高等教育的发展过程中,教育资金的短缺已经严重制约了其发展,由于经费不足,导致基础教学设施不完善,从而难以开展高质量教学工作。财政支出绩效评价工作不完善是造成高等教育财政资金短缺、经费不足的主要原因,资金使用效率低导致了资金的浪费。所以,要积极构建高等教育财政支出绩效评价指标体系,对高等教育财政支出进行绩效评价,促进财政资金合理使用,使高等教育事业更好更快的发展。