我国黄金期货价格与现货价格关系研究

2021-04-08祝天伦

□文/祝天伦

( 济南大学 山东·济南)

[ 提要] 期货是我国金融衍生品工具的一种,对于我国金融工具的完善和补充非常重要。 在当今经济下行期,更好地研究期货价格与现货价格的关系,能使期货更好地发挥发现价格、对冲风险、套期保值的作用,对于稳定金融体系,防范系统性风险显得尤为重要。 本文以黄金期货为例,通过对上海期货交易所、黄金交易所2009~2018 年黄金期货价格( GF)、黄金现货价格( GC)进行分析,得出黄金期货价格与现货价格之间的相关关系,并提出建议, 以期促进我国期货市场、金融市场更加完善,金融体系更加稳定。

一、引言

自我国引进期货以来,期货市场在我国发展十分迅速,对于我国金融市场是较好的补充和完善。期货作为金融衍生工具的一种,价格发现是其基础功能,其余功能均建立在价格的正确、有效的基础之上。其价格发现、套期保值的功能在实践中尤其与我国商品市场相结合得到充分的发挥。

自2008 年上市至今,上海期货交易所黄金期货累计成交量涨幅超过300%,累计成交额上涨约500%,交易的规模逐渐扩大,市场用户日益增加,但是如今全球经济下行,经济增长动力不足,造成黄金价格波动较大,市场风险也有所增加,因此研究黄金期货价格与现货价格关系显得尤为重要,降低价格波动等因素导致的市场风险,能够为期货市场参与者提供正确的参考以及可以更好地促进期货市场稳健发展。

二、文献综述

魏忠(2008)通过使用协整检验、误差修正模型对上海标金市场的期货、现货价格进行实证分析,研究结果表明:期货市场在30 天以内具备价格发现功能。余亮、周小舟(2009)认为我国的黄金期货价格与现货价格之间也不存在格兰杰因果关系,其原因是我国黄金期货市场的投资者结构存在着相对不合理,以及期货市场与现货市场间存在着关联性、互动性不强。周梅(2012)使用ADF 单位根检验、协整分析理论、误差修正模型及格兰杰因果检验等方法对黄金期货价格与现货价格之间的关系进行研究,认为在长期,黄金期货价格与现货价格存在着均衡关系,在市场中黄金现货价格受期货价格单向引导。刘清志、盖悦君(2013)使用ADF 单位根检验、协整检验、误差修正模型等分析方法,对我国黄金期货价格与现货价格的关系进行了实证研究,指出虽然在短期,期货价格与现货价格呈现出波动关系,但在长期我国黄金期货价格和现货价格之间存在着均衡关系。杨军战(2014)使用协整检验、格兰杰因果检验、误差修正模型、脉冲响应函数实证分析了我国黄金期货价格与现货价之间的关系,认为在长期,我国黄金期货价格与现货价格之间存在均衡关系,期货与现货之间存在着双向引导关系,但是现货价格在价格发现中起主导作用。蒋帅岚、廖宜静(2019)利用ADF单位根检验、协整检验、格兰杰因果检验,脉冲响应函数分析等方法进行实证研究,指出在长期,黄金期货价格和现货价格之间存在着显著的均衡与协整关系,但是黄金期货价格对黄金现货价格的引导作用并不显著,黄金期货市场的价格发现功能尚未充分发挥。

本文将在已有文献的基础上对黄金期货价格与黄金现货的价格进行分析,目的在于检验期货价格与现货价格之间是否存在长期均衡关系,以及二者之间是否存在显著的双向引导关系。

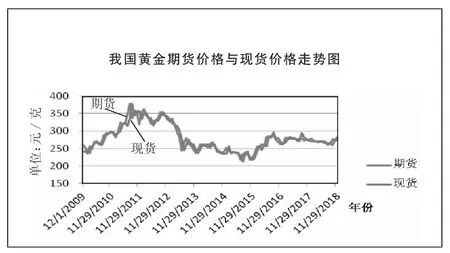

图1 我国黄金期货价格与现货价格走势图

三、我国黄金期货价格与现货价格关系分析

( 一)数据分析。本文以2009~2018 年十年上海期货交易所与黄金交易所数据为基础进行分析,变动趋势如图1 所示。( 图1)

从图1 中可以看出,在2009~2018 年的十年间黄金期货价格与现货价格变动整体趋势为:两者变化的趋势整体相同,都为先逐步上升,然后触及到最高点,随后呈震荡下行,到最低点后触底反弹,并逐步企稳。

将其分阶段分析来看,第一阶段为2009 年12 月至2012年12 月,在此阶段,期货与现货价格均呈现逐步上升的趋势,主要是因为国际金融危机的影响,经济萧条,物价上升,国内恐慌指数增加造成人们对资产保值工具需求增加,而黄金的保值增值功能使得市场对其需求增加,造成黄金价格快速上涨。第二阶段为2013 年1 月至2013 年12 月,在该阶段,受到全球经济回暖,股市转强等因素影响,黄金价格在这个阶段持续下跌。第三阶段为2014 年1 月至2015 年12 月,该阶段美元重新走强,世界经济稳步发展,而且在这一阶段国内互联网金融发展迅速,投资者对于金融资产的可选择性增加,因此黄金期货价格和现货价格呈现出下滑并在低价位小幅震荡并趋稳的状态。第四阶段为2016~2018 年,世界金融风险堆积,且美国经济持续下行,美联储降息频繁引起黄金价格逐步上升并在300 元/克以下小幅震荡。

对图1 进一步分析发现,在2009~2018 年十年间价格波动范围较大,短期波动呈现出一定偏差,但是二者的长期变动趋势是相似的。是由于我国黄金期货、现货交易时,投资者结构、投资参考信息以及分析方法近乎一致,从而使得黄金期货价格和现货价格之间呈现出高度相关的趋势。从每一次的波动幅度分析,黄金现货价格的波动幅度相较于黄金期货价格波动的幅度略小,因为期货价格反映了市场买卖双方对未来黄金价格走势的预期,导致黄金期货价格变动更加迅速。

通过对表1 分析可以得出:黄金期货与现货价格均值近似相等。黄金期货价格的标准差较大,表明黄金期货价格的风险更高。在偏度方面,黄金期货、现货价格的偏度均为负值,呈左偏态。峰度方面,黄金期货、现货价格的峰度均小于3,表示二者在水平方向上有更高的分布概率。同时,表1 说明了LGC 和LGF 序列具有动态非线性特征但并不符合正态分布的特征。( 表1)

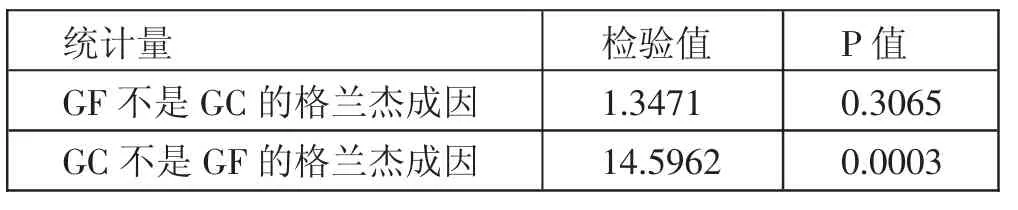

( 二)格兰杰因果检验。 通过格兰杰因果检验,对黄金期货与黄金现货之间的因果关系进行分析,结果见表2。( 表2)

由表2 得出,黄金期货(GF)不是黄金现货(GC)的格兰杰成因,其F 检验的P 值为0.3065,不能拒绝原假设,说明黄金期货价格对现货价格没有显著影响。而黄金现货(GC)不是黄金期货(GF)的格兰杰成因的F 检验的P 值为0.0003,应该拒绝原假设,可以得出黄金现货价格对黄金期货价格有显著影响。由此可知,黄金现货价格是期货价格的格兰杰成因。

( 三)长期均衡模型。 通过将黄金现货价格(GC)作为解释变量,黄金期货价格(GF)作为被解释变量,构建长期均衡模型。模型显著性检验与拟合优度如表3 所示。( 表3)

模型调整后的判定系数为0.919,黄金现货价格(GC)回归系数的P 值近似为0,说明该模型显著性强以及拟合效果较好。由表3 得出以黄金现货价格(GC)和黄金期货价格(GF)构建的长期均衡模型的回归系数的P 值趋于0,说明黄金现货价格对我国黄金期货长期均衡价格具有显著性影响。GC 回归系数的数值为0.7943,说明黄金现货价格和期货长期均衡价格是正向变动关系。可以得出,黄金现货价格与黄金期货价格之间存在着长期均衡关系。

以黄金期货价格(GF)和黄金现货价格(GC)为基础,采取黄金期货价格(GF)的一阶差分(△GF)和黄金现货价格(GC)的一阶差分(△GC),以及滞后一阶的误差修正项,误差修正项ECM 一般使用长期均衡的残差项数据,构造误差修正模型分析,如表4 所示。( 表4)

对表4 分析得出,△GC、△ECM 的回归系数的p 值均趋于0,说明二者对黄金期货价格的短期波动具有显著影响,黄金期货价格与黄金现货价格之间存在着短期的波动关系。

表1 LGC、LGF 基本统计特征一览表

表2 格兰杰成因分析一览表

表3 长期均衡模型分析一览表

表4 误差修正模型分析一览表

四、结论与建议

( 一)结论。通过对2009~2018 年黄金期货价格与现货价格数据进行分析,首先通过对其整体趋势进行分析,认为在2009~2018 年十年间价格波动范围较大,短期波动呈现出一定偏差,但是二者的长期变动趋势是相似的;然后对二者进行格兰杰成因检验得出黄金期货价格变动主要受到现货价格波动的影响;最后以期货、现货价格数据为基础构建长期均衡模型和误差修正模型,认为黄金现货价格与黄金期货价格之间存在着长期均衡关系,黄金期货价格与黄金现货价格之间存在着短期的波动关系。此外,误差修正项的绝对值为0.16,说明我国黄金市场发展尚不成熟,自我修正能力较弱,仍存在一系列问题。

( 二)建议

1、提升我国黄金期货市场信息传递效率。由于在机构与个人之间存在着严重的信息不对称,使得投资者无法及时有效地获得相关信息,使得交易效率大打折扣,因此期货交易所等机构应当完善其信息披露机制,同时监管部门加强监管,保证信息的有效性与准确性,加强市场信息的有效传递和准确利用,从而能够鼓励投资者信心,增强对市场预期,才能使市场交易更加繁荣,促进期货市场健康稳健地发展。

2、进一步优化我国黄金期货市场投资者结构。 当前,我国黄金期货市场上散户投资者众多,而个人投资者常常缺乏专业的投资知识,造成交易的低质量与低效率,因此应该进一步优化我国黄金期货市场的投资者结构,扩大期货市场开放程度,吸引更多的专业、成熟的机构投资者进入市场中,形成机构投资者为主力的投资者结构,从而使得期货交易更加理性,减少市场上的投机行为,更好地发挥期货市场价格发现、套期保值的功能,促进期货市场稳健发展。

3、逐步加强我国黄金期货市场流动性。市场流动性反映了市场的健康程度与生命力,流动性强的市场抗击投机资本的能力更加显著,较强的流动性也会使得交易成本降低,而我国黄金期货市场的进入门槛较高,使得较多的投资者难以进入,因此我国黄金期货市场应该在保证风险可控的前提下,适度地降低期货市场进入门槛,从而能够吸引更多的投资者加入,增强期货市场的流动性,达到降低交易成本,更好发挥期货市场价格发现、套期保值的功能。