社会信任、分析师跟踪与企业金融资产配置研究

2021-04-08解梦真

□文/解梦真

( 华北水利水电大学管理与经济学院 河南·郑州)

[ 提要] 本文基于中国金融化趋势和实体经济“ 脱实向虚”可能带来系统性的重大风险为研究背景,选择2010~2019 年沪深两市非金融、非房地产行业上市公司数据,以非正式制度中的社会信任为切入点,实证检验社会信任与企业金融资产配置的关系。实证结果表明:社会信任会提高企业金融资产配置。 此外,加强分析师跟踪水平可以缓解社会信任对企业金融资产配置的促进作用,促进经济可持续健康发展。

一、引言

近年来,金融发展逐渐偏离服务实体经济的本源,不断将资金配置到金融体系内部,越来越多的非金融企业脱离原有主营业务,大量依靠投资于虚拟经济来盈利,中国经济出现显著的“脱实向虚”趋势。一部分国有企业利用从银行获得的廉价贷款从事金融投资和房贷,已经成为名副其实的信用中介。面对严峻的现实,党的十九大报告明确指出,要“深化金融体制改革,增强金融服务于实体经济的能力”。因此,探索企业金融资产配置的影响因素,有针对地制定政策抑制金融资产过度投资,引导金融服务实体经济,对于防范金融风险、促进经济健康发展具有重要意义。

针对中国目前出现的“脱实向虚”现象,现有研究发现实体企业配置过多的金融资产会抑制企业的技术创新能力等,弱化货币政策对实体经济的提振效果。影响因素方面有从经济政策不确定性、企业集团内部资本市场、高管金融背景等角度入手,但这些文献都局限在传统的正式制度经济学框架内,鲜有文献以社会信任为切入点探索企业金融资产配置的。那么,社会信任对企业金融资产配置会产生怎样的影响?加强分析师跟踪外部监督会对二者之间的关系产生怎样的影响?

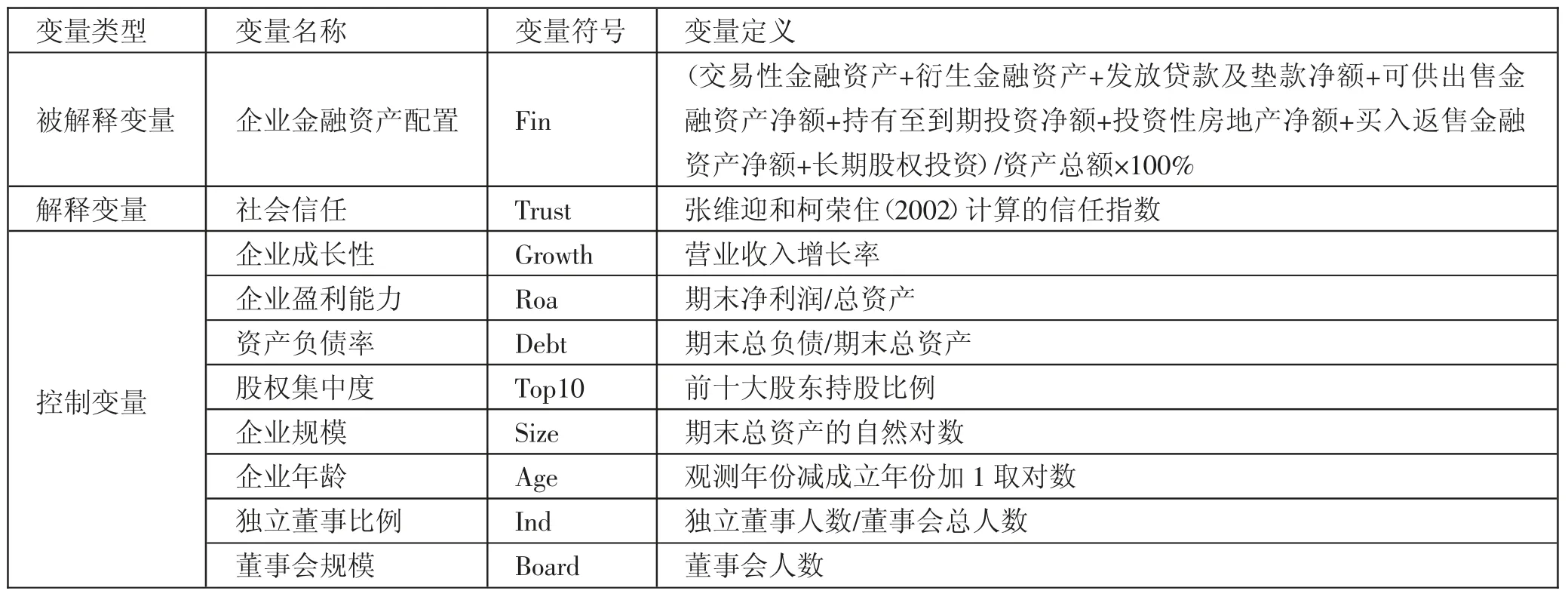

表1 变量的具体定义和度量方式一览表

二、理论分析与研究假设

( 一)社会信任与企业金融资产配置。企业始终是追逐公司盈利的“经济人”,目标是实现利益最大化。2008 年金融危机以来,投资实体经济收益率不断下降且投资回收期长、不确定风险较大,然而金融资产投资收益率却在不断上升,而且可以在短期内获得收益。杜勇等(2017)从代理理论的视角切入,认为企业的高管和大股东出于自我寻利的动机,更愿意持有金融资产,以谋取管理权和控制权私利。目前,中国的金融市场环境不佳、存在银行信贷供给歧视,银行更愿意贷款给社会信任较高地区的企业,认为受地区规范和秩序的影响,社会信任水平较高地区的公司通常会更加可靠、值得信赖,投资者更愿意投资,银行更愿意提供贷款。根据以上分析,发现处在社会信任较高地区的企业更易于获取资金供给,那么偏好风险的管理者选择更多配置金融资产的可能性也就越大。基于以上分析,提出本文第一个假设:

假设1:企业社会信任会提高企业的金融资产配置水平

( 二)分析师跟踪对社会信任和企业金融资产配置的调节效应。分析师作为企业与外部利益相关者之间的信息交流与共同渠道,能对企业内部与外部治理产生积极的促进作用。随着资本市场的逐渐完善,分析师逐渐成为企业与外部利益相关者之间的媒介,且其治理效应逐渐凸显,较强的分析师跟踪能够规制管理者的行为,降低代理成本,降低企业的投机动机。分析师是资本市场不可或缺的外部治理机制,监督着企业的行为,上文研究分析得出在社会信任较高地区的企业,有着投机动机的企业更偏好配置较多的金融资产,但是企业在分析师跟踪的情况下,企业的不当行为更容易被感知,并且分析师可以通过报告披露这些行为,使企业受到更多的监督,企业寻求短期获利的激进行为在一定程度上将被约束。基于此,提出本文的第二个假设:

假设2:分析师跟踪能够负向调节社会信任对企业金融资产配置的正向作用

三、研究设计

( 一)样本选择与数据来源。 本文以2010~2019 年沪深A股上市公司为研究对象,剔除金融业、房地产业、ST 公司及变量缺失的样本。同时,为了去除极端值的影响,本文对所有连续变量进行了上下1%的缩微处理。本文的数据均来源于CSMAR数据库。

( 二)变量定义

1、被解释变量:企业金融资产配置(Fin)。借鉴杜勇(2018)等的研究,将交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额、买入返售金融资产净额、长期股权投资纳入金融资产范畴。

2、解释变量:社会信任(Trust)。采用张维迎、柯荣住(2002)委托中国企业家调查系统在2000 年进行的问卷调查获得的信任指数衡量。

3、调节变量:分析师跟踪(Ana)。以当年对该公司进行过跟踪分析的分析师团队数量取对数衡量,Ana 越高,代表分析师对企业的外部治理越完善。

4、控制变量:借鉴金融资产配置的相关研究(胡奕明等,2017),设置企业成长性(Growth)、企业盈利能力(Roa)、资产负债率(Debt)、股权集中度(Top10)、企业规模(Size)、企业年龄(Age)、独立董事比例(Ind)、董事会规模(Board)作为控制变量,同时控制年份和行业虚拟变量。变量的具体定义和度量方式如表1 所示。( 表1)

( 三)模型构建。为验证研究假设,本文建立如下计量模型:

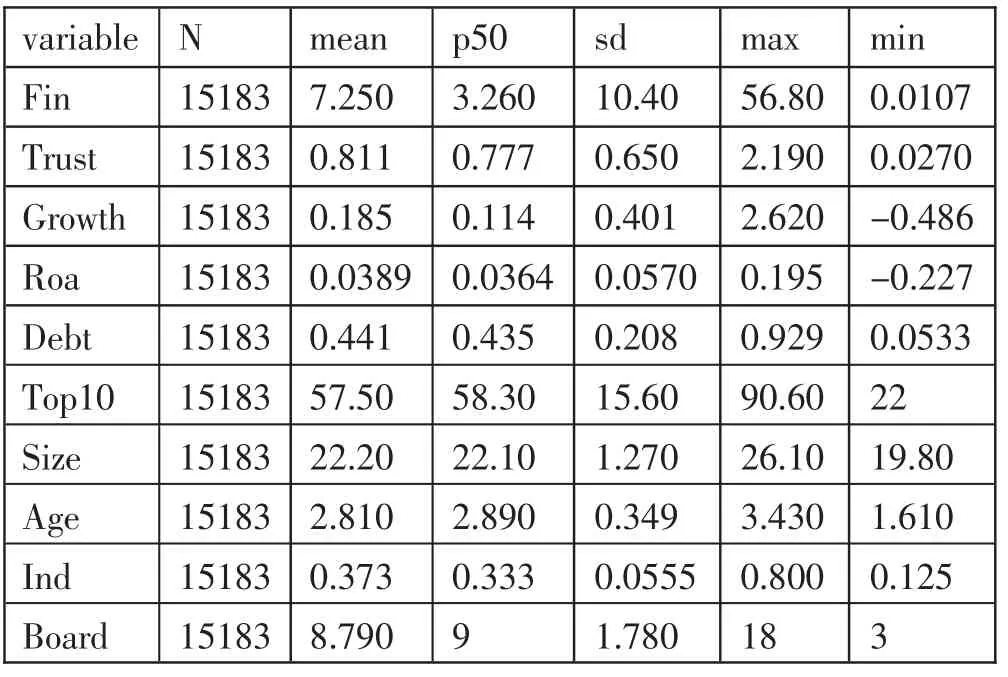

表2 主要变量描述性统计一览表

四、实证分析

( 一)描述性统计。 表2 列示了主要变量的描述性统计结果。从相对规模Fin 来看,最小值仅为0.0107,最大值为56.80,明显可以看出企业的金融资产配置水平,在不同企业间存在非常大的差别;从绝对规模FIN2 也可以看出不同企业金融资产配置的差距;社会信任(Trust)的均值为0.811,标准差为0.650,最小值为0.041,最大值为2.189,表明我国各地区的社会信任水平存在较大差距。其他描述性统计结果与已有文献相比均在合理区间。( 表2)

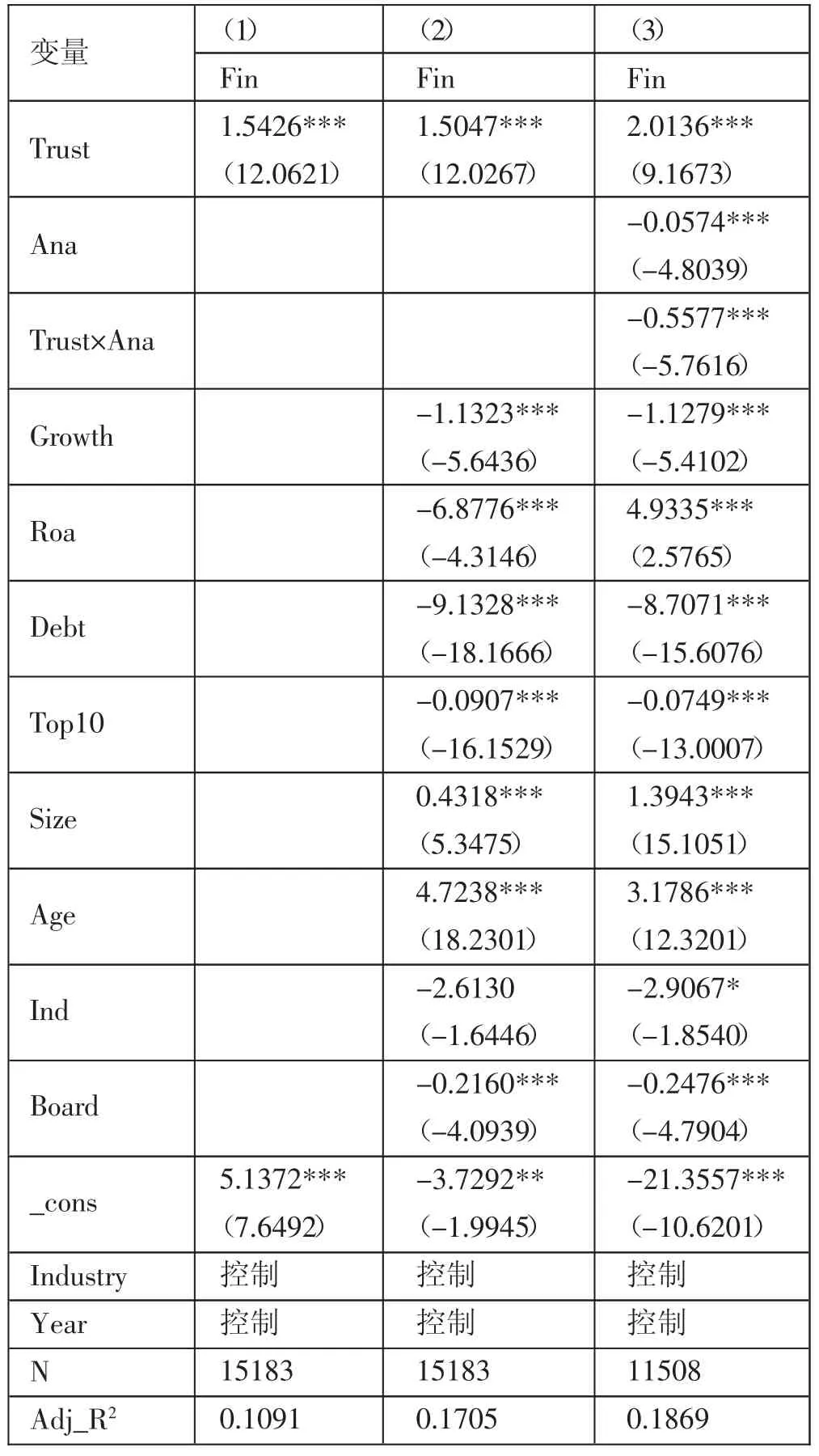

表3 社会信任与企业金融资产配置一览表

( 二)基础实证结果。本文采用最小二乘估计方法对基准模型进行实证回归,表3 的列(1)和列(2)报告了社会信任与企业金融资产配置回归结果。可以看出,无论是否加入控制变量,社会信任的回归系数均在1%水平上显著为正,社会信任与企业金融资产配置之间存在显著的正相关关系,回归结果支持假设1。(表3)

(三)调节效应检验。 在主检验的基础上,为了验证假设2,即分析师跟踪的调节作用,本文通过模型(2)进行回归,并且在列(3)报告了加入分析师跟踪调节作用的回归结果,即分析师跟踪对社会信任与金融资产配置水平的正相关关系具有抑制作用。从结果可以看出,社会信任与分析师跟踪交乘项的系数为-0.5577,且在1%水平上显著,呈现显著的负相关关系,验证了假设2,即在控制其他条件的情况下,进行跟踪的分析师数量越多,越能缓解社会信任影响下的企业过度配置金融资产。

(四)稳健性检验。为了解决社会信任的内生性对估计结果造成的偏误,本文借助工具变量并采用两阶段最小二乘估计方法(2SLS)对基准估计结果进行稳健性检验。在工具变量的选取方面:采用企业所在地的宗教传统作为工具变量来排除内生性问题,数据来源借鉴陈冬华(2013)的基本思路,以上市公司所在地300m 内重点佛教数量作为宗教传统的衡量指标。社会信任所形成的核心价值观与企业所在地的宗教传统有着密切联系,而所在地宗教传统并不会直接影响企业金融资产配置,满足工具变量外生性条件。在采用工具变量法重新进行检验后,研究结果不变。

五、结论及建议

本文的研究结论对于重新审视和解决中国现阶段虚实相悖及金融资产投资乱象等问题提供了新的思路。解决经济“脱实向虚”的问题,应加大金融监管力度,加强分析师跟踪对企业的外部监督,才能有效地控制企业滥用信任导致的过度投资,从根本上消除信贷歧视,使金融回归本源,服从服务于实体经济,促进金融与经济的协调发展。