以自由现金流量折现模型为基础的企业价值分析

——以北京泡泡玛特文化创意有限公司为例

2021-04-07

1 企业介绍及行业现状

北京泡泡玛特文化创意有限公司成立于2010年,是中国领先的潮流文化娱乐公司。发展近十年来,挖掘更具创新思维的艺术,创立和运营更具个性艺术风格的IP形象,以线上抽盒机与线下零售机、直营店相结合的方式推广盲盒等品牌产品,不断推动潮流玩具文化行业的发展。泡泡玛特旨在用“创造潮流,传递美好”的品牌文化构建覆盖潮流玩具全产业链的综合运营平台。目前该公司在全国33个城市拥有114家直营店,并且在上海等多个城市开办了潮流玩具展,弥补了国内潮玩行业的空白,同时也推动了我国玩具文化的进一步发展。旗下IP包括MOLLY、DIMOO等,并与迪士尼、王者荣耀等多个品牌进行联名合作。2017—2019年,营业净利润高速增长,盲盒经济也成为社会关注焦点。

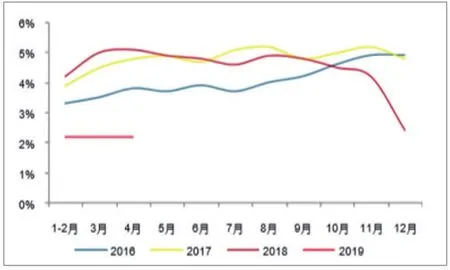

由于近些年消费结构的调整及变化,5000家重点零售企业中终端销售在2018年下半年之前发展较好,但在2018年最后一个季度出现较大幅度的下降情况。2019年互联网销售与消费者的生活习惯更加贴合,尤其是年轻消费者会更多在文化产品方面进行消费。2020年受新冠疫情影响,百货零售行业推动数字化趋势,通过互联网销售发展更加成熟的电子商务模式,开启新零售模式,增强线上服务水平,提升企业优势(图1)。

图1 2016—2019年我国500家重点零售企业同比增长(单位:%)

2 自由现金流量折现模型

自由现金流量是企业在扣除各种必要支出后,企业自由支配的现金流。该模型也是企业价值评估中较为常见的一个模型,通过预测企业未来的现金流量,并且按照一定的贴现率进行计算,来评估企业的内在价值。运用该模型有两个关键之处:一是确定目标企业未来存续期的现金流量;二是要选取合适的折现率,该折现率由未来现金流所面临的风险决定。在该模型中,折现率是投资者考虑风险之后所要求的最低收益率,也被称为投资的资本成本。

自由现金流量折现模型可以预测企业的未来盈利能力,且有着广泛的应用,一般可分为永续增长模型和二阶段增长模型。

自由现金流量折现模型:

其中,V指企业内在价值,n指预测投资价值期数,R指加权平均资本成本,CF指未来每一期数的自由现金流量,TCF指的是稳定期的最终价值,g指的是自由现金流量的增长率。

3 企业数据整理

北京泡泡玛特文化创意有限公司虽然成立时间并不长,但近五年经营利润井喷式上涨,也逐渐寻找到了中国潮玩市场的切入点。尤其是2019年,营业收入达到16.83亿元,相比于2018年增长了约226.8%,可以说是非常惊人的。净利润也从2018年的9952.10万元增加至2019年的4.51亿元。2019年泡泡玛特经营活动产生的现金流量净额达到5.03亿元,从而吸收到了更多的投资。

本文通过天眼查、中商产业研究院及东方财富网提供的北京泡泡玛特文化创意有限公司年度财务报表,获得主要指标和数据,整理得到以下数据信息,如表1所示。

表1 2015—2019年泡泡玛特主要财务数据 单位:亿元

4 企业主要财务数据分析

4.1 营业收入

根据泡泡玛特公司2015—2019年的主要财务数据,可以看到2017—2019年是泡泡玛特快速发展的阶段,营业收入有了非常大幅度的增长,先是突破1亿元,再是5亿元,15亿元,并且这两年泡泡玛特通过专注于盲盒提高了经济效益,与其他品牌或大热IP进行合作,推出了如迪士尼、王者荣耀等联名产品,深受消费者喜爱。同时泡泡玛特通过线上抽盒机的方式使销售更为便捷,更快到达接触消费者。2020年受新冠疫情影响,政府广泛刺激消费,更多消费者愿意将资金用于购买盲盒这一具有运气色彩的个性产品,更是大大推进了泡泡玛特的销售额。

4.2 营业成本

从2015年至2018年,泡泡玛特的营业成本基本上在1~2亿元徘徊,相比于2015年,2016年的营业成本超过营业收入,从2017年起泡泡玛特的营业成本与营业收入比例转为正值。2017年营业成本与营业收入的比率超过50%,2018年该比例也高达40%,2019年有所下降,为35.23%,主要得益于泡泡玛特快速增长的营业收入,所以泡泡玛特仍需要考虑成本收入结构,在未来的经营中如何保证产品质量,尽量优化成本,提高营业收入。

4.3 销售费用

2015—2017年,泡泡玛特的销售费用增长并不迅速,但从2017—2018年,该项指标增长幅度为147%,2018—2019年增长幅度为177%,均大于100%。可见这两年泡泡玛特在直营店的销售及零售方法上做出了一定战略决策,开辟了大量的自助线下售卖机,直营店中的销售人员也更加具有潮玩气息,相比几年前更符合店铺主题,并选择了相对年轻的销售人员,可以更好解决消费者购物中心存在的问题。

4.4 管理费用

从表1可看出,2015—2018年泡泡玛特的管理费用均低于5000万元,但2019年管理费用增长至1.58亿元,约是2018年的三倍,相比四年前翻了十倍不止。2019年泡泡玛特在内部整合及员工培养上花费更多。改变其多年来以多种文创产品为主的销售策略,转而专注于做更有品牌特色的盲盒,签约更多优秀的原创艺术家,并提高内部管理和运营效率。

4.5 净利润

2015—2016年,泡泡玛特的税后净利润均为负值,是亏损经营,即使2017年该指标变为正值,但仍然只是保持了相对的盈亏平衡。但从2018年开始,泡泡玛特的税后净利润约是2017年的100倍,增幅巨大,并且2019年其税后净利润持续上升达到4.51亿元。这两年是泡泡玛特的快速发展之年。2019年泡泡玛特获年度新国货国潮榜样奖,也陆续在北京开启线下潮流玩具展,正式在中国的潮玩市场留下浓墨重彩的一笔。

4.6 自由现金流量

表1的前三年,泡泡玛特的自由现金流量均超过3000万元。2018年,该项指标约为0.97亿元,约等同于它的税后净利润。2019年则达到了3.25亿元,同比增长235%。可见泡泡玛特拥有更多自由现金流量进行企业经营运转,有更多的空间和机会去发展和创新自己的品牌,在未来也有着相对较好的能力运营和管理企业。

5 折现率的确定

本文根据加权平均资本成本法来选取合理的折现率。

计算各项资金及长期债务占总资本的比重,并最后进行加总。

其中,Re指股本成本,为投资者的必要收益率;Rd指债务成本;E/V指股本占融资总额的百分比;D/V指债务占融资总额的百分比;Tc指企业税率。

通过东方财富网提供的北京泡泡玛特文化创意有限公司2019年发布的年度财务报表,股本为8.2亿元,股本成本为0.8亿元,融资总额为10.66亿元,所以资本化比率约为76.9%。负债总额为4.47亿元,债务成本约为0.0539亿元,企业采用的税率为25%,则资产负债率约为41.9%。

根据式 (2)可计算得出:

综上所述,根据计算选取折现率为6%。

由于该公司目前经营状态良好,发展迅速,假设其能够永久持续经营,选择4%为永续增长率。由于2015—2019年泡泡玛特自由现金流量的数值变化巨大,无法依照其指定预测比率,所以根据中国产业研究院提供的2019年行业平均增长率作为其预测比率,为7.5%。

6 企业价值预测

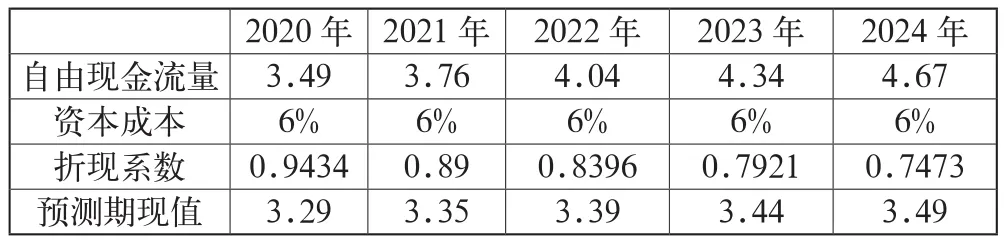

根据上文确定的折现率及永续增长率来计算企业价值,如表2所示。

表2 2020—2024年公司价值 单位:亿元

由表2得出公司价值V=9.58亿元。

7 结语

本文通过自由现金流量折现模型来评估北京泡泡玛特文化创意有限公司的内在价值。根据行业情况及宏观环境选取合适的指标数据计算折现率及自由现金流量,并计算出现值,最后得出公司内在价值。虽然数据选取仍有一定偶然性,并且由于该公司成立时间不长,目前处于快速发展阶段,数据变化幅度较大,但该公司的发展前景较好。对于盲盒经济,北京泡泡玛特文化创意有限公司需要在继续专注于IP品牌设计的同时,更多关注消费者的需求,树立积极消费观,正确引导消费者,加强直营店管理,从而更好地推动潮玩市场的发展。