疫情背景下科创板股票指数的波动性研究

2021-04-07

1 样本数据选取及股指体系构建

由于科创板刚刚在我国上市不久,还没有发布官方的股票指数,因此首先需要选取合适的样本构建股票指数。虽然科创板的股指还未发布,但已经确定出“科创50”指数对应的50家公司,此次样本就从这50家公司中挑选出10家最具有代表性的公司,主要考虑的指标有公司市值和股票的流动性,这也是参考“上证50”的指标进行选取的。此外,所选取的科创板公司还应考虑上市时间,此次优先考虑首批上市的公司,也就是在2019年7月22日上市的公司。结合以上指标,共遴选出以下10支股票:睿创微纳(688002),乐鑫科技(688018),心脉医疗(688016),安集科技(688019),南微医学(688029),虹软科技(688088),澜起科技(688008),中国通号(688009),中微公司(688012),嘉园科技(688388)。此次选取的全时间轴样本区间为2019.07.23—2020.06.19,疫情期间样本区间为2019.12.02—2020.06.19。

采用加权综合法计算股票指数。将全时间轴的股票价格指数计算出来后,对股指序列进行平稳化处理,一般可以通过取对数或者做差分的方式使序列平稳,本文选用差分方法来消除序列的不平稳性。一阶差分后,得到序列DP:DP=P1-Pt-1。对序列进行ADF检验,其检验结果如表1所示。

表1 一阶差分后的ADF检验

对于表1中全时间轴的序列,在三个不同的临界值水平下,其ADF统计量的值小于临界值,且P值小于0.01,说明即使在99%的置信水平下,也可以拒绝存在单位根的原假设,因此序列是平稳的。同样,疫情期间数据在进行了一阶差分后的ADF检验结果也显示不存在单位根,即序列是平稳的,由此可以对这两个时间序列进行建模分析。

2 基于ARIMA-GARCH模型科创板股票市场的实证分析

2.1 ARMA-GARCH模型的估计和检验

2.1.1 ARIMA模型的估计及残差检验

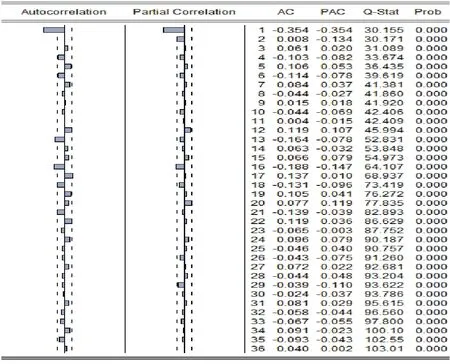

将一阶差分后的股指序列做自相关和偏自相关检验,得到如图1所示的ACF和PACF图。

图1 一阶差分后的股指序列自相关检验图

从图1可以看到,P值都小于0.05,说明一阶差分后的股指序列为非白噪声序列。由ACF图和PACF图可以看到,p可能等于1、2,q可能等于1。因此分别建立ARIMA(1,1,1)和ARIMA(2,1,1)模型。ARIMA(1,1,1)模型AIC为6.437884,SC数值为6.487150,ARIMA(2,1,1)模型AIC数值为6.434243,SC数值为6.478274。根据AIC、SC准则,应当选取数值最小的模型,因此最终选择ARIMA(2,1,1)模型,模型的具体结果如表2所示。

表2 ARIMA(2,1,1)模型参数估计结果

从模型的结果来看,模型参数的P值均小于0.05,表明模型参数都显著不为0。模型的结果用公式表述为:

接下来对模型进行检验,首先,利用EViews模拟出残差的自相关检验图。从检验结果来看,其P值均大于0.05,表明残差序列为白噪声序列,即残差是纯随机性的,残差之间不存在相关性。

通过对残差的平方进行自相关性检验,检验结果显示,残差平方未通过自相关检验以及残差平方线型图显示不平稳,因此可能存在异方差现象,需要进一步的检验。

2.1.2 ARCH效应检验

通过上文的一系列分析,得出一阶差分后的股指序列可能存在异方差性,因此需要对其进行ARCH-LM检验,其检验结果如表3所示。

表3 ARIMA模型参数估计的ARCH-LM检验

从表3可以看出,统计量的P值均小于0.05,拒绝“残差序列不存在异方差性”的原假设,说明残差序列存在异方差性,即ARCH效应,需要进一步建立GARCH模型。

2.1.3 ARIMA-GARCH模型的估计及检验

本次研究选用GARCH(1,1)建立残差模型。利用ARIMA(2,1,1)-GARCH(1,1)模型对数据进行拟合,得到的结果如表4所示。

表4 ARIMA-GARCH模型的参数估计结果

可以看到模型估计的系数的P值均小于0.05,说明模型系数显著。根据表4中结果,其公式表述为:

建立好模型后,对模型再次进行ARCH-LM检验,观察其是否已经消除了异方差性。由检验结果得知统计量的P值均大于0.05,不拒绝“残差项不存在ARCH效应”的原假设,因此表明已经消除了ARCH效应,模型通过检验。

2.2 全时间轴与疫情期间股指模型的比较分析

疫情期间股指模型的估计及检验。将疫情期间的股指序列数据做与上文类似的处理:先通过一阶差分让序列平稳,接着通过其ACF图和PACF图判定p、q可能的阶数分别为0、1和1,因此分别建立ARIMA(1,1,1)模型和ARIMA(0,1,1)模型,并根据AIC和SC最小选择ARIMA(0,1,1)模型,模型结果如表5所示。

表5 疫情期间股指序列的ARIMA模型参数估计

由表5可以看出模型系数的P值小于0.05,通过检验。模型的公式表述如下:

接下来同样对其进行ARCH-LM检验,检验结果如表6所示。

表6 疫情期间股指序列的ARIMA模型参数估计的ARCH-LM检验

检验的统计量P值都大于0.05,因此不存在ARCH效应,不需要进一步建立GARCH模型。最终模型确定为ARIMA(0,1,1)。

3 结论与建议

3.1 主要研究结论

本文选取科创板中最具代表性的10支股票构成股票指数作为样本,并将其样本区间划分为疫情前和疫情期间,总的样本区间称为全时间轴,对全时间轴、疫情期间两个时间序列分别用EViews做分析,建立相应模型,并对序列的集群性找到主要原因,对比模型的预测效果,得到结论如下。

对于科创板的股票指数,在疫情前和疫情期间两个独立的时间区间内都是不存在异方差性的,但在整个时间轴区间内存在异方差性,说明疫情因素很有可能是引起异方差性的重要原因。

通过疫情期间和全时间轴模型的预测数据对比可知,虽然全时间轴模型消除了股指波动的异方差性,但其预测效果仍然不如疫情期间的数据模型。

GARCH模型对发达国家的成熟股票市场是一个良好且实用的模型,但对于我国这种新型股票市场,GARCH模型同样消除了股指序列的异方差性,也具有较好的实用性,并且可以结合ARIMA模型进行短期预测,预测效果比较可观。

3.2 相关建议

对于投资者而言,疫情期间由于各种不确定因素的存在,导致股票市场的波动相较于以往更为剧烈。但疫情期间在家又有更多的时间参与金融投资,因此在进行投资决策时,要考虑多方面的因素,可以结合股票的技术分析、构建模型进行股价预测等方法来制定投资策略。

对于相关政策的制定者而言,需要注意以下几点。

一是要加强信息公开。使投资者充分理解金融市场的各种情况,减少不理性操作,充分发挥市场的调节功能。

二是要完善风险管理制度。如建立涨跌到一定程度强制停止涨跌程度,大户进行持仓需要报告制度等以尽量规避风险。

三是要完善证券市场的法律法规。由于我国金融市场发展时间较短,许多的监管政策还不够完善,导致市场出现投机者通过市场监管漏洞进行获利进而伤害证券市场,因此完善证券市场的法制,才能减少市场投机者,规范市场交易。

四是要丰富我国金融衍生品。如上证50,沪深300等指数是丰富我国衍生品市场的巨大进步。金融衍生品可以完善我国金融市场体系,且具有稳定我国金融市场的作用,对于提高我国金融市场的竞争力有巨大帮助。投资者需要规避风险时,通过资产组合可以降低投资风险。所以,丰富我国金融衍生品对我国金融市场的发展有着重要意义。