青海省社会融资规模与地区经济发展

2021-04-07张迎春罗园丽

■ 张迎春 罗园丽

(青海民族大学 青海西宁 810001)

一、引 言

2010年12月,“社会融资规模”指标首次在中央经济工作会议上被提出。2011年,周小川行长在央行工作会上强调应通过社会融资规模分析金融对实体经济发展的支持作用,社会融资规模指标也多年在中央经济工作会议和《政府工作报告》中被提到,成为中国人民银行宏观经济调控的重要依据和指标。区域社会融资规模是地方宏观经济发展的重要指标,是实体经济从金融系统获得全部资金的衡量指标。通过社会融资规模不断调整货币政策引导产业结构调整优化,为地方宏观经济良好运行提供有力的支撑。

据曾省晖等(2014)利用江西省的实证数据测得,社会融资规模与GDP的比重在26%~35%的取值区间时,对江西省的经济增长的促进作用最好。盛朝辉(2015)运用实证分析法得出区域社会融资规模与经济增长之间具有协同性;随时间的推移,社会融资规模对经济增长的积极作用更加明显,应更加重视社会融资规模的适度增长。刁云涛等(2016)的研究,认为社会融资规模与区域经济增长存在长期均衡关系,这个结论通过山东省的实证数据得到验证。卢灿生、谢圣远(2018)通过VAR模型分析研究社会融资规模与国民收入之间具有协同均衡关系,社会融资规模与国民收入增长之间具有先扬后抑的关系。综上所述,社会融资规模与经济发展具有显著关联性,对经济发展具有促进作用。青海省属于经济欠发达地区,但丰富的生态资源和独特的人文资源,使其特色经济独树一帜。在这种现实情况下,社会融资规模与青海省经济发展之间的关系与其他地方是否存在差异?是本文试图探讨的问题,与此同时,本文也探究了社会融资规模促进青海省经济增长的路径。

社会融资规模一般指在一个固定的时段内,金融系统支持实体经济的资金总称,是实体经济相互之间以及实体经济通过金融系统获取的资金总额,包括各类贷款、汇票、债券、股票筹资、赔偿、投资性房地产及其他融资等,它由四部分构成:一是表内融资,反映的是通过金融机构的表内业务获得的资金,包括人民币贷款、外币贷款;二是表外融资,反映的是实体经济通过金融机构的表外业务获得的资金,包括委托、信托贷款及未贴现的银行承兑汇票;三是直接融资,反映的是实体经济通过各类规范性融资工具的运用,包括非金融企业债券融资及境内股票融资两个部分;四是其他融资部分,反映的是除上述融资方式之外,实体经济通过投资房地产、保险公司赔偿和小额贷款公司贷款等方式取得的资金(见图1)。

图1 社会融资规模指标构成

二、青海省社会融资规模分析

(一)青海省社会融资规模总量

纵观2011~2021年青海省社会融资规模的增长变化,自2011年以来,青海省社会融资规模总体呈现出先加速增长、后逐渐收紧的趋势,2014年社会融资规模是一个分水岭,2011~2014年青海省社会融资规模持续增长,由406.2亿元增长至1412亿元,达到社会融资规模历史最高水平,年平均增速达36.7%。2015~2020年,全省社会融资规模呈现下跌趋势,由2015年的1112亿元减少到2020年的117亿元,总体下降幅度达到89.5%,尤其是2020年社会融资规模总量117亿左右,跌至近6年的最低点。在青海省社会融资规模总量小的情况下,社会融资规模总量占地区生产总值(GDP)比重在大幅波动的情况下逐年下降。其原因主要是受到新冠肺炎疫情和经济增速下滑的影响,导致青海省社会融资结构中表外融资的增量由正转负,表内信贷同比减少,同时也反映出青海省金融系统资金配置机制不完善,各金融主体利用市场调节资金供求的灵活度不够,金融系统为地方实体经济发展提供资金支持的作用受经济下行压力的影响不断弱化。

(二)青海省社会融资规模结构

青海省社会融资规模在全国排名一直靠后,与西北地区其他省份的差距也较大,主要是受到青海省社会融资结构单一的影响。从结构上看,表内融资占社会融资规模比重为71%,表外融资占社会融资规模的16%,直接融资占社会融资规模的3%,其他融资占社会融资规模的10%,表外融资和其他融资占社会融资规模约三分之一,直接融资占比很小。从表内融资情况来看,本外币贷款始终是社会融资规模的主要构成,特别是人民币贷款占青海省社会融资规模的比重保持在80%以上;表外融资规模总量较小,但2010~2020年期间,始终保持着稳步增长的趋势;青海省直接融资总量不断增长,但与其他省份相比规模很小,2016~2020年非金融企业股权融资53亿元,排名低于西藏自治区(83亿元),主要是受到股票、债券市场震荡低迷、债券发行违约事件等不利因素的影响;近年来随着青海省房地产投资规模持续加速增长,各类贷款公司合规性开办经营以及企业债融资环境的改善,与表外融资和直接融资规模相比,其他融资总量保持持续较高的增长趋势,有力地拉动青海省融资规模的增长。

三、青海省社会融资规模与经济发展之间的适度性分析

(一)变量选取及数据处理

本文依据社会融资规模定义,参考盛朝辉(2015)和程铖(2020)等关于社会融资规模与经济发展关系的文献研究,结合青海省经济发展的实际情况和数据可得性,选取2011~2020年青海省社会融资规模(TSF)、人民币贷款(RMB)、地区生产总值(GDP)、社会消费品零售总额(XFP)和固定资产投资额(INV)等5个经济金融指标年度数据进行实证分析,数据来源于青海省统计年鉴、人民银行西宁中心支行统计资料及WIND数据库。为了消除异方差影响,在进行向量自回归模型实证分析时,对所选用变量进行了对数化处理。

(二)社会融资规模与宏观经济指标相关性分析

基于2011~2020年青海省社会融资规模的情况分析,采用社会融资规模、人民币贷款与地区GDP、社会消费品零售总额、固定资产投资额指标的年度数据,进行相关性分析,结果见表1。

表1 青海省社会融资规模、人民币贷款与经济指标的相关性

从表1相关系数可以看出,社会融资规模与地区生产总值、社会消费品零售总额和固定资产投资额存在较弱的负相关;人民币贷款与地区GDP、社会消费品零售总额和固定资产投资额呈高度正相关,相关系数分别为0.9668、0.9946和0.9932,说明人民币贷款与这些经济指标的相关性更为紧密。

(三)ADF平稳性检验

为了消除各变量的异常值的影响,对各变量先进行取对数处理,再采用ADF方法对各序列进行平稳性检验,结果见表2。

表2 ADF平稳性检验结果

从表2可以看出,各变量的原序列不平稳,而一阶差分序列都是一阶单整序列,即I(1),符合构建VAR模型条件,可以对各变量进行估计。

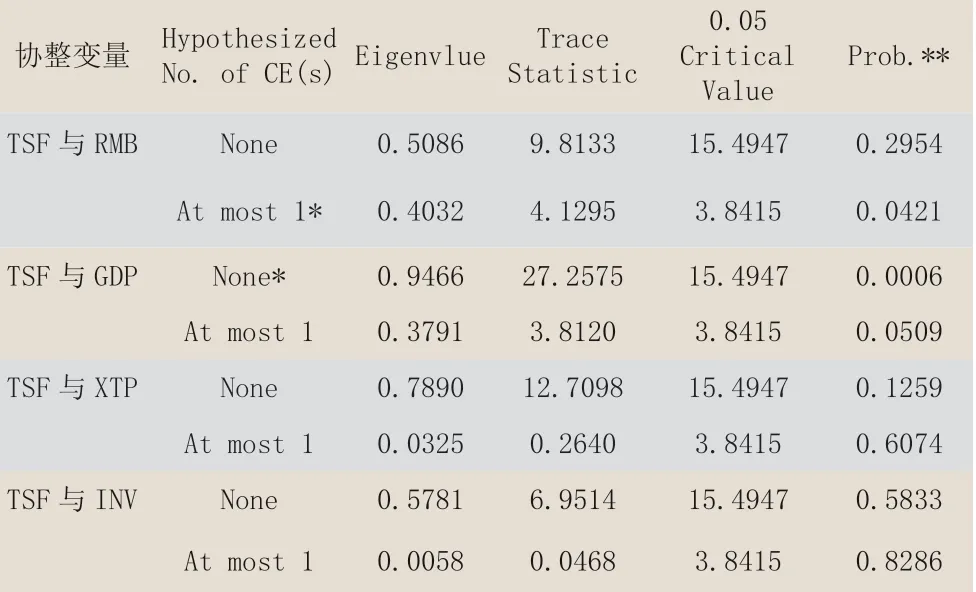

(四)Johansen协整检验

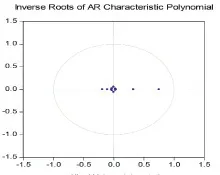

建立向量自回归VAR模型,并进行特征根检验,以衡量VAR模型的稳定性。如图2所示,VAR模型特征根的点全部都落在单位圆内,表明VAR模型通过稳定性检验。

图2 模型特征根倒数分布图

为避免伪回归现象,本文采用Johansen协整检验来进一步检验社会融资规模与人民币贷款、地区GDP、固定资产投资、社会消费品零售总额各变量之间是否存在协整关系。

结果如表3所示,社会融资规模与固定资产投资和社会消费品零售总额不存在协整关系,但与人民币贷款拥有一个协整关系,与地区生产总值拥有两个协整关系,即说明青海省社会融资规模与人民币贷款、地区生产总值确实存在长期均衡关系。

表3 协整检验结果

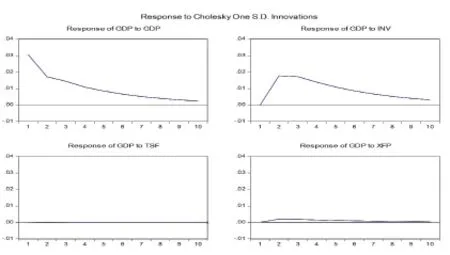

(五)脉冲响应分析

采用脉冲响应函数分析社会融资规模、消费品零售总额、固定资产投资对地区生产总值的短期动态关系。图3是社会融资规模、消费品零售总额、固定资产投资、地区生产总值一个标准差大小的冲击后得到的GDP脉冲响应图。结果显示,地区生产总值GDP受到消费品零售总额XFP的一个正向冲击后先上升后下降,但幅度非常小,第7期降为0,表明了社会融资规模TSF能够在短时间内对社会消费品零售总额XFP水平的变化产生一定的促进作用;GDP受到社会融资规模TSF的一个正向冲击后,GDP基本保持不变,始终为0,这表明了社会融资规模TSF对地区生产总值GDP不具有明显的短期推动作用;GDP受到固定资产投资INV的一个正向冲击后,先快速上升,再缓慢下降,但直到第10期仍然大于0,GDP受到自身一个正向冲击后,持续下降(如图3所示)。

图3 TSF/XFP/INV对GDP脉冲响应

(六)方差分解分析

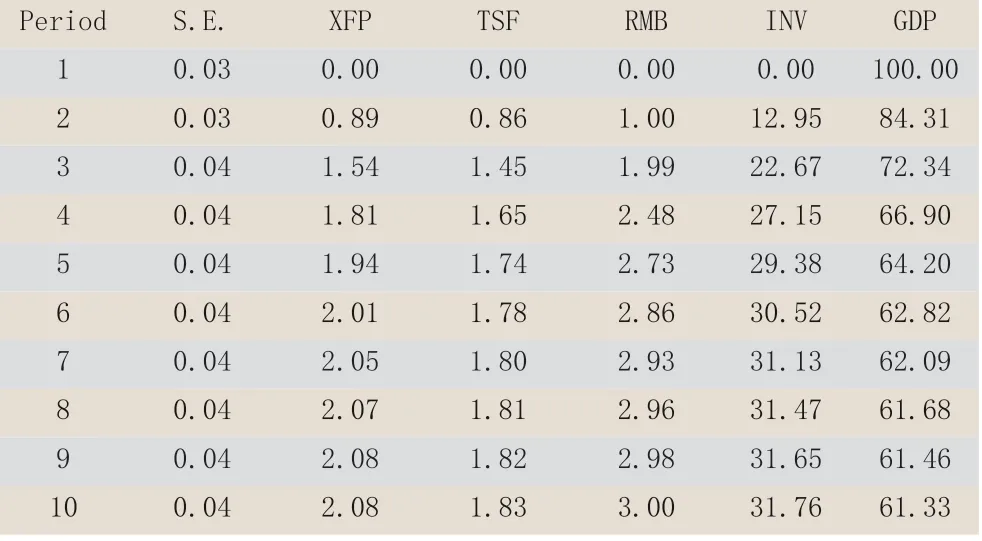

对GDP、XFP、TSF、RMB、INV生成VAR模型进行方差分解,如表4所示,GDP的波动是由多个因素共同影响的结果。一是地区生产总值贡献度最大,占比60%以上,一直呈下降趋势,第6期开始逐渐平稳;二是固定资产投资贡献度在近30%左右,稳步上升,第5期开始逐渐平稳;三是人民币贷款、社会融资规模和消费零售总额对GDP的贡献度较小。

表4 GDP的方差分解结果

对社会融资规模TSF进行方差分解,如表5所示,社会融资规模自身的变动从第一期开始就保持较高的贡献度,一直保持在60%以上,并保持平稳;固定资产投资对TSF的贡献度一直保持在23%附近,平稳中略有上升;地区生产总值对TSF的贡献度一直保持在15%附近,非常平稳;人民币贷款、消费品零售总额对TSF的贡献度明显小于前三者,且对TSF几乎没有影响。

表5 TSF的方差分解结果

(七)回归分析

根据社会融资规模与宏观经济指标的均衡关系建立VAR模型,采用SIC和SC取最小值的原则,确定滞后值为1,估计结果如下:

通过以上回归方程可以得出结论:TSF滞后一期对RMB、INV、GDP产生正向影响,对XFP产生负向影响。

四、结论与建议

(一)结论

1.社会融资规模有效促进地区经济发展。社会融资规模与人民币贷款、固定资产投资额、地区生产总值正相关,说明长期来看,社会融资规模对地区各经济变量都有明显的推动作用。

2.社会融资规模、人民币贷款、地区生产总值存在长期均衡关系,社会融资规模的增长能够在短时间内刺激社会消费的增长,这种积极促进力是持续稳定的。

(二)建议

1.促进社会融资规模稳定合理增长,提高对经济发展的持续促进作用。实证分析表明青海省社会融资规模对经济发展具有促进作用。青海省社会融资规模占GDP的比重波动幅度较大且不稳定,在2014年TSF/GDP的比值高达60.78%,此后逐年下跌,2020年仅为3.66%,意味着社会融资规模对地区经济发展的支持作用未进入稳定有效区间。目前在新冠肺炎疫情影响、全球经济秩序变革和“十四五”新发展下,青海省经济进入三重叠加的新时期,要主动适应经济新常态,发挥金融对经济发展的支持作用,进一步推动社会融资规模的稳定合理增长,提高与经济发展的可适性。

2.优化融资结构,构建多元化融资体系。青海省社会融资结构主要是以人民币贷款为主的间接融资,直接融资比例很小,对实体经济的促进作用不明显。青海省必须注重优化融资结构,拓宽融资渠道,形成多元化融资体系。一是拓展融资渠道,充分利用主板、创业板、科创板和新三板等多层次的资本市场,为企业搭建多元化的资源配置平台;二是加快金融创新,着力发展普惠金融和绿色金融,丰富和创新金融产品,提升普惠信贷、绿色债券等金融产品融资能力。

3.聚焦国家战略,提升金融服务和创新。紧密围绕中央经济工作会议精神,聚焦国家经济发展战略目标及改革方向,针对青海省经济社会发展中的重点问题、突出需要解决的问题,从保障资金支持、做好配套金融服务的角度出发,结合生态立省、绿色发展和乡村振兴等战略进行金融创新,继续深化“走出去”和“引进来”的经济发展战略,吸引外援资金,并以此推动青海省产业结构的优化和调整,更有效地促进青海省经济的快速发展。

4.发挥区位优势,推动实体经济的融资承载力。青海经济结构偏向农牧业、金属原材料、盐化工等产业,产业结构调整任重道远。依托“一优两高”战略,发挥区位优势,立足生态经济,实现自然资本增值,推动高质量经济发展,实现产业向绿色化、高端化、智能化方向发展,不断增强实体经济的活力和融资承载力,促进社会融资规模对经济发展的有力支撑作用,提升社会融资规模的资金配置效率。