国有企业混合所有制改革模式与公司治理

2021-04-06杨家丽

[摘 要]党的十八大以来,国有企业混合所有制改革进入试点和加速阶段。国企混改主要有引进战略投资者、员工持股、整体上市三种典型模式。2013年至今,随着国企混改的不断推进,不同混改模式对公司的治理渐受重视。文章从国企混改模式的视角出发,以2013年年初至2015年年末成功完成一种或多种混改模式的沪深两市上市公司作为观察样本,聚焦不同混改模式对2016—2018年公司治理差异。通过实证研究发现,三种典型模式下,引入战略投资者的混改模式对公司的治理作用最强。

[关键词]混合所有制;战略投资者;员工持股计划;整体上市;公司治理

[DOI]10.13939/j.cnki.zgsc.2021.02.065

1 引言

2013年至今,国家政策密集出台,混改成为大势所趋,混合所有制改革既是深化国有企业改革的有效途径,也是支持非公有制经济发展的重要措施。但部分混改由于所涉及领域没有先例,先有的混改模式不能满足所有行业混改需求,照搬照用就使得混改趋于“形式化”,没有发挥混改的优势。混改形式上的实现,是各方资本需求的满足和意愿的达成,而混改企业的发展和价值的实现,需要更加科学的管理创新和紧跟时代的机制创新。根据不同业务特点,加强分类指导,在此基础上就需要不断探索不同领域的混改模式,建立有效的市场机制和市场结构,提升企业的经营效率,让混改企业少走弯路。

2 文献综述

2.1 混合所有制改革模式的相关研究

关于混改模式,目前国内学者研究有五类国有企业混改模式:开放式改制重组、整体上市、设立政府引导基金、引入战略投资者和员工持股(赵玉红,2017)。分类改革、对经理层的股权激励、员工持股等是我国混改过程中运用的主要方法。郑志刚(2019)认为引入民营资本背景的战略投投资者、形成分权控制格局成为国企混改所应遵循的内在逻辑。

2.2 国企混改与企业治理机制

黄速建(2014)认为国有企业混合所有制改革需建立规范、透明的公司治理结构和机制,增强民营资本在公司治理中的话语权,“保障非公有资本投资者的合法权益,尤其是保障非公有资本投资者在混合所有制企业中的话语权,也就是如何让非国有资本在企业‘有利可图的情况下愿意来”。

宋志平(2018)认为民营化作为提高国有企业绩效、缩小国有企业与民营企业绩效差距的有效途径已被广泛接受。国有企业长期存在效率低下、治理不善的问题,研究发现治理状况最好的上市公司中,有一半是部分私有化的国有企业。

3 理论分析与假设提出

国有企业以整体上市的混改模式进行混改,使国有企业整体处于证券市场的监督之下,有利于外部市场治理机制发挥作用,也使企业的信息披露更加规范,但仅仅是整体上市并不会带来公司董事会结构的多元结构,不能使国有企业免受行政干预;以员工持股的方式进行企业混改,实际上就是建立所有者和经营者的“命运共同体”,激发员工的管理监督作用,降低代理成本,但是员工持股计划并不能完全缓解公司“一股独大”的绝对控制问题,因此对公司的治理结构的改善仍然有限;引入战略投资者的混改方式在混改上更加深入,不仅实现了混资本,还完成了改机制,改变了国企大股东“一股独大”的局面,也引入了市场化的管理团队,形成了不同所有制资本相互融合、共同治理的局面,充分激活了经营机制。

H1:相较于整体上市和员工持股,混合所有制改革中采用引进战略投资者模式,对企业治理产生的正效应最大。

4 研究设计

4.1 数据来源

本文以2013年年初至2015年年末我国的沪深A股上市公司中进行过混合所有制改革的公司为研究样本,并筛选出研究期间内通过“战略投资”“员工持股” “整体上市”三种混改模式和其他混改模式成功完成混改的上市公司,最终研究以2016—2018年为这些个体的主要财务指标。

首先剔除ST、*ST公司金融行业公司以及数据异常和缺失的样本;其次对所有连续变量在1%和99%分位上进行缩尾处理;最后得到596个观测值,本文的相关数据来自CSMAR数据库和见微数据库。

4.2 变量计量

4.2.1 公司治理指标的度量

被解释变量是混合所有制企业的治理作用的指标,评价混合所有制企业的治理效率的指标比较多,包括净资产收益率、经济增加值、总资产收益率等,本文使用总资产收益率作为评价混合所有制企业的治理效率的指标。

4.2.2 公司治理指标的度量

解释变量是自变量混合所有制改革模式,本研究主要聚焦引进战略投资者(SL)、员工持股(ESOP)、整体上市(OL)三种典型模式,通过公告和见微数据库判断上市公司是否实施了国企混改,采用三个虚拟变量来衡量。

4.2.3 控制变量

控制变量包括公司规模(SIZE)、董事长和总经理是否两职合一(JR)、第一大股东占比(FS)、营业收入增长率(GROWTH)、两权分离度(SEPR)、实际控制人的性质(BS),并且同时控制年度效应(Year)和行业效应(Incd)。

4.3 模型设定

本文构建的模型如下所示:

5 实证结果与分析

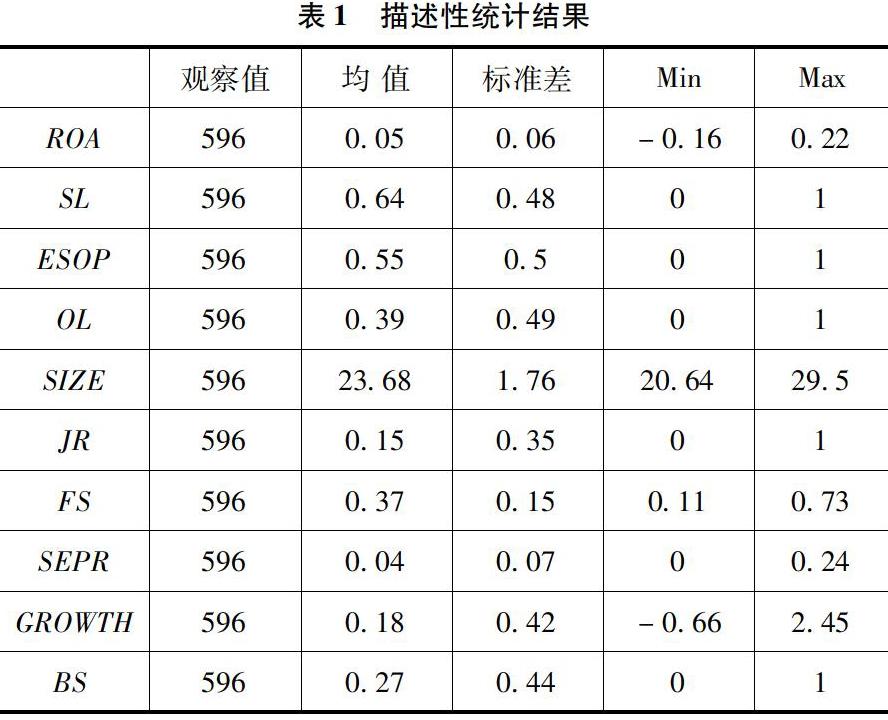

5.1 描述性统计分析

从表1中可以看出ROA的均值是0.05,最大最小值差异大,这说明样本公司盈利能力較差,且差异非常大。三种混改模式的均值从引入战略投资者、员工持股和整体上市从大到小排列,说明企业混改更多的是使用引入战略投资者的混改模式,而较少的是使用整体上市的混改模式。

5.2 多元回归分析

从表2看,混合所有制改革模式中只有引入战略投资者的系数在1%的水平上显著为正,而员工持股和整体上市两种模式的系数均为正但不显著。这说明引入战略投资者混改模式对公司的治理作用较大,整体上市和员工持股对公司的治理作用较小,假设成立。

6 结论

本研究从国企混改模式的视角出发,公司在混合所有制改革中的引进战略投资者、员工持股和整体上市,企业在不同的混改模式对公司治理作用产生正效应的区别。通过多元线性回归的实证结果发现:一是混改模式中引进战略投资者对公司的治理效用最强。因此混合所有制企业应以战略者投资引进为入手点,综合考虑资源互补、资源共享、价值观、资本融合、产业链延伸等长远发展要素,主动与新进合作伙伴进行协同战略的制定;二是员工持股的政策限制和持股比例限制,对公司的治理作用有限,因此应该结合其他模式一起混改其治理作用将更强。

因此,混合所有制企业应明确多元化股权结构运行特点,借鉴股权分置改革经济优势,均衡股权治理体系,完善公司治理机制,促使股权结构变革过程中公司治理业绩稳定,为混合所有制改革的稳步推进提供依据。

参考文献:

[1]赵玉红.国有企业混合所有制改革的主要模式及对辽宁的启示[J].辽宁经济管理干部学院·辽宁经济职业技术学院学报,2017(6):1-3.

[2]郑志刚.分权控制与国企混改的理论基础[J].证券市场导报,2019(1):10-18.

[3]黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014,36(7):1-10.

[4]宋志平.我的改革心路(4)[J].中国建材,2018(7):64-81.

[基金项目]云南财经大学2020年研究生创新基金项目“国有企业混合所有制改革模式与公司治理研究”(项目编号:2020YUEFYC0222)。

[作者简介]杨家丽(1996—),女,白族,云南大理人,就读于云南财经大学会计学院,研究方向:财务会计。