“一带一路”沿线国家公共资本存量估算

2021-04-06崔欢

[摘 要]文章基于永续盘存法,运用双曲线效率递减的“年龄-效率”模式首次系统估算得到“一带一路”沿线国家1995年至2018年的公共资本投入即生产性公共资本存量。研究表明:沿线国家公共资本投入整体呈增长趋势,但在2007年以后增速放缓;区域之间资本投入差异较大,中西亚地区公共资本投入规模较小,泛东南亚和中东欧地区公共资本分别为中西亚地区的3倍和2倍,反映出中西亚地区公共资本投入存在巨大的增长空间,中东欧地区公共部门在公共领域内的投资参与度逐渐降低;沿线国家间公共资本投入水平存在较大差异,印度、俄罗斯、波兰和泰国的生产性公共资本存量处于沿线领先水平,而东帝汶和不丹公共资本存量规模相对较小。

[关键词]“一带一路”;永续盘存法;生产性公共资本存量;双曲线效率递减模式

[DOI]10.13939/j.cnki.zgsc.2021.02.001

1 引言

公共资本作为政府或公共部门在公共领域投资形成的固定资本,是政府进行宏观经济管理、保持经济稳定健康发展的一项重要调控政策。自“一带一路”倡议提出以来,沿线经贸合作领域不断扩展,以基础设施领域为代表的投资合作建设不断加深。在现有基础设施互联互通、境外园区和产业投资的基础上,下一阶段公路、铁路、港口、水利设施、能源管道、城市市政设施等公共领域投资建设是“一带一路”合作的重点领域。基础设施建设等重大项目由于建设周期长、资金需求大和建设风险大,在发展中国家和新兴经济体,政府出资建设的比例高于90%,公共部门是公共设施投资建设的供给主体。而“一带一路”沿线分布的71个国家和地区多为发展中国家和新兴经济体,市场规模庞大且多数处于经济转型升级的关键时期,欠发达国家仅仅依靠国内直接融资渠道即本国财政预算,无法满足巨大的建设资金需求。在此背景下,探索“一带一路”沿线国家公共资本的投入现状与演变趋势,为下一阶段区域经济增长研究提供理论依据和数据支持,对丰富沿线发展中国家投资领域的公共政策研究具有重要的理论意义,对进一步优化我国对“一带一路”国家的战略投资结构与机制设计具有实践意义。

2 公共资本研究综述

通过梳理现有研究发现,由于估算数据的可得性和可比性,针对公共资本的跨国研究十分有限,主要在发达国家及区域性经济合作组织间展开。如美国经济分析局(BEA)运用永续盘存法估算得到全国1925—2014年政府部门和私人部门的资本存量数据,但官方统計数据库中公共资本存量数据仅局限在国家的基础设施领域。Kamps(2006)运用永续盘存法对经合组织1960—2001年的公共资本存量进行测算,估算结果作为重要指标被纳入OECD官方统计数据库。Florence和Christophe(2006)基于永续盘存法估算得出26个发展中国家1970—2000年跨国可比的公共资本存量净额数据。

我国国家统计局尚未公布公共资本的相关估算数据,国内众多学者对全国、分省份和分行业的资本存量展开估算时多围绕物资资本、人力资本和科技研发资本进行,根据资本性质划分,进行公共资本存量的研究成果还比较有限。张军和章元(2004)通过对基期投资、价格指数、投资序列、折旧率和人力资本等资本存量估算五个指标的细致研究,得到1952—2000年全国资本存量,并与国内其他估算结果进行了比较分析。张学文(2010)采用公共投资固定资产投资数据,估算了1995—2007年以1952年为基期的公共资本和社会固定资本存量数据。李宾(2011)通过梳理国内已有资本存量估算文献,横向对比分析各研究在永续盘存法下四个估算指标的设定差异,研究确定了折旧率和当年投资序列选取的合理指标。陈碧琼(2013)根据资本性质的分类方法,运用永续盘存法估算了1980—2011年的全国公共资本存量,并进一步率先估算了省际层面1985—2011年的公共资本存量。朱军和姚军(2017)采用动态随机一般均衡模型,同时充分考虑调整成本,估算得出全国及31个省份公共资本在1978—2013年的实际存量水平。

关于资本存量的估算方法,学者基本达成共识采用Goldsmith(1951)开创的永续盘存法。使用永续盘存法进行估算时需要确定四个关键指标:基期公共资本存量水平、固定资本投资时间序列、固定资产投资价格指数以及资本品折旧率。进一步梳理相关文献,发现折旧率和效率模式选择是现有估算研究出现较大差异的原因之一(陈昌兵,2014)。多数资本存量估算的跨国研究,由于样本国家基数较大,普遍采用固定折旧率或综合折旧率。这种做法操作简便,但存在两个较大的缺点:一是忽视了由于资本品类别而客观存在的折旧率差异;二是忽视了资本品随着投入使用时间增加而产生的折旧率变化。吴明娥等(2016)和杨玉玲(2017)研究发现,利用钟形退役模式和时变折旧率进行测算更贴近投资固定资本在生产活动中的实际退役情况。而双曲线效率递减模式的选择,进一步区分了资本存量和生产性资本存量的概念。资本存量是扣除折旧影响的价值指标,生产性资本存量则进一步考虑效率磨损,更适合应用资产进入生产活动中的相关分析。因此,本研究基于永续盘存法,采用双曲线效率递减模型,估算得出考虑折旧和效率损失后的生产性公共资本存量,用以衡量沿线国家公共资本投入的现状,为后续研究提供数据支撑。

3 “一带一路”沿线国家公共资本估算数据说明

本文借鉴英国经济学人信息部(Economist Intelligence Unit,EIU)编写的《中国海外投资指数》,综合考虑了“一带一路”沿线国家(和地区)发展水平、政治风险、经济风险、社会风险等因素,结合数据可得性,最终选取“一带一路”沿线26个国家展开估算,具体国家列表见表1。基于永续盘存法,为尽可能地保证估算结果的准确性与国际可比性,本文用以估算的基础数据取自以下数据库:世界银行发展指标数据库(The World Bank Database,WDI)、国际货币基金组织数据库(International Monetary Fund,IMF)、OECD国家数据库以及佩恩表(PWT 9.0)。

4 “一带一路”沿线国家公共资本存量估算结果分析

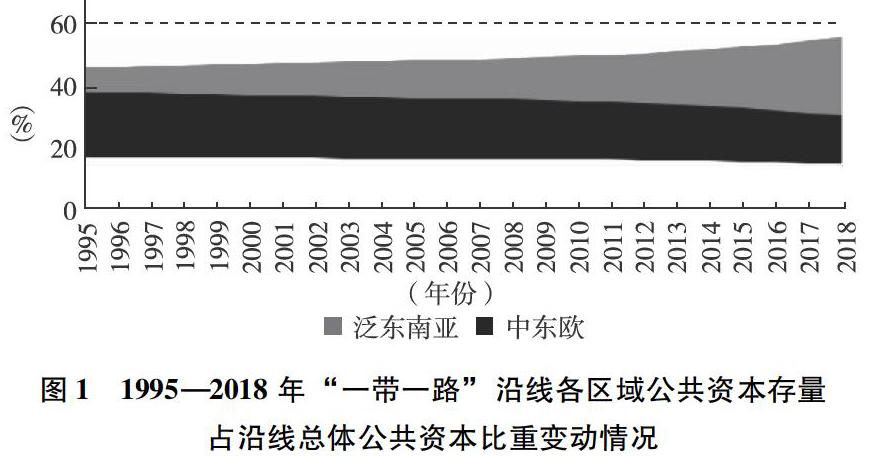

根据永续盘存法估算,得到“一带一路”沿线26个国家以1995年为基期的生产性公共资本存量。研究表明:伴随“一带一路”沿线国家经济总量的不断攀升,沿线公共资本投入整体呈现增长趋势,其中区域公共资本存量增长率在2013年达到区间内最高增速4.96%,但2007—2018年增速低于1995—2001年公共资本存量的平均增长率(5.87%),表明2007年以来沿线国家公共资本投入增速有所放缓。从区域分布对比来看(如图1所示),东南亚地区公共资本投入规模相对较大,其次是中东欧地区,最后是中西亚地区。考察动态变化趋势发现,泛东南亚地区公共资本投入所占份额有所上升,中东欧地区和中西亚地区则呈下降趋势。

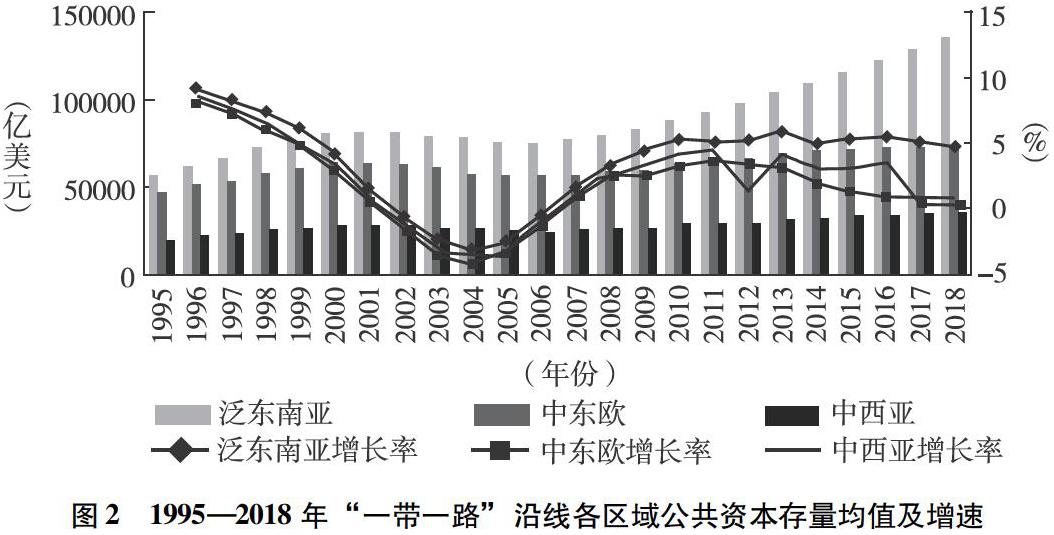

根据估算结果,笔者绘制1995—2018年“一带一路”沿线三个区域公共资本存量均值及其增速的变动图(如图2所示)。分区域来看,首先“一带一路”沿线三个区域公共资本投入规模呈不断扩大的趋势。其中,泛东南亚地区公共资本投入由1995年的55908亿美元达到2018年的134711亿美元,增长2.4倍;中东欧地区公共资本投入由1995年的46091亿美元提高到2018年的73814亿美元,增长1.6倍;中西亚地区公共资本投入从20503亿美元到35664亿美元,增长1.7倍。其次,由图2可以观察到,2007年以前各區域间公共资本投入增长率呈收敛趋势,泛东南亚地区年均增速水平最高,中西亚地区和中东欧地区增速基本一致;2008年后,三个区域公共资本投入差距逐渐扩大,年均增速水平由高到低分别为泛东南亚地区、中西亚地区和中东欧地区。

为进一步地消除人口规模影响,本文使用人均生产性公共资本存量刻画人均资本密度,即人均公共资本存量越高,表明生产过程中每个劳动者可获得的实物公共资本的数量越大。研究发现,中西亚地区人均资本存量呈下降趋势,中东欧和泛东南亚地区则表现为小幅增加。具体来看,1995—2006年,中西亚地区人均公共资本水平最高,但此期间一直保持-3.5%的负增长,中东欧地区人均公共资本次之,并保持年均增速16%的发展趋势,两个区域间差距不断缩小至同一水平,即人均资本密度为59399美元/人。2006年以后,中东欧地区人均公共资本继续以高于中西亚地区的增速实现积累,而泛东南亚地区人均公共资本水平则一直处于沿线最低水平。截至2018年年底,中东欧地区、中西亚地区和东南亚地区人均公共资本分别为68599美元、52797美元和24869美元。

通过分类不同国家来看,沿线国家公共资本投入水平根据2018年存量多寡可划分为表2所示四个组别。由此可见,沿线国家公共资本投入差异巨大,2018年印度的公共资本投入水平相当于同期不丹的1498倍。从人均公共资本来看,阿拉伯联合酋长国、克罗地亚和波兰处于沿线领先水平,分别为152846美元、130299美元和113283美元,孟加拉国、也门和尼泊尔公共资本的人均占有水平相对落后,分别为9614美元、8205美元和3599美元。由于沿线国家国土面积、

5 研究结论

“一带一路”倡议提出以来,沿线国家和地区基础设施等公共领域合作不断加深,公共服务产品日益多样化,公共领域资本投入作为“一带一路”“五通”建设的组成部分,是当前“一带一路”国别研究亟须补充的重要内容。但是,国内外针对“一带一路”经济带的资本存量研究十分有限。本文基于永续盘存法和双曲线效率递减模式,测算得出1995—2018年“一带一路”沿线26个国家的生产性公共资本存量。研究结果表明:总体而言,沿线国家公共资本投入呈不断增加的趋势。随着区域经济、经济全球化的发展和各个国家国内市场化水平的提高,2007—2018年沿线公共资本年均增速水平略低于1995—2000年水平,沿线国家公共资本积累速度放缓;分区域来看,公共资本存量水平由沿海地区向内陆地区呈阶梯递减,中西亚地区公共资本投入规模最小,泛东南亚和中东欧地区公共资本投入分别为中西亚地区的3倍和2倍。分国家来看,沿线各国公共资本投入水平存在较大差异,印度、俄罗斯、波兰和泰国的生产性公共资本存量处于沿线领先水平,而东帝汶和不丹公共资本投入相对较小。综合以上研究成果,反映出中西亚地区公共资本投入存在较大增长潜力,而中东欧地区公共部门在公共领域内的投资参与度逐渐降低。

参考文献:

[1]CHRISTOPHE KAMPS.New estimates of government net capital stocks for 22 OECD countries 1960—2001[J].IMF Staff Papers, 2017(7):120-150.

[2]FLORENCE ARESTOFF,CHRISTOPHE HURLIN.Estimates of government net capital stocks for 26 developing countries, 1970—2002[R].World Bank Policy Research Working Paper,2006.

[3]吴明娥,曾国平,曹跃群.中国省际公共资本存量估算:概念、框架与指标构建[J].重庆大学学报(社会科学版),2016,22(5):1-9.

[4]杨玉玲,郭鹏飞.省际第三产业资本存量:框架、检验及动态轨迹[J].数量经济技术经济研究,2017,34(10):78-93.

[5]李宾.我国资本存量估算的比较分析[J].数量经济技术经济研究,2011,28(12):21-36,54.

[6]张军,章元.对中国资本存量K的再估计[J].经济研究,2003(7):35-43,90.

[7]张学文.我国公共资本与社会投资固定资本存量的估算[J].统计与决策,2010 (4):102-104.

[8]陈碧琼,张梁梁,曹跃群.省际公共资本存量估算与区域配置[J].经济科学,2013(4):26-40.

[9]陈昌兵.可变折旧率估计及资本存量测算[J].经济研究,2014,49(12):72-85.

[10]朱军,姚军.中国公共资本存量的再估计及其应用——动态一般均衡的视角[J].经济学,2017,16(4):1367-1398.

[作者简介]崔欢(1993—),女,汉族,河南三门峡人,硕士研究生,研究方向:政府经济与管理。