中国金融分权问题:一个文献综述

2021-04-01刘静北京工商大学

刘静 北京工商大学

一、金融分权的类型和含义

对于金融分权的概念,研究学者并未达成统一意见。钱颖一和Weingast(1998)注意到我国地方政府具有通过行政手段干预银行信贷决策、获取更多金融资源的行为,较早提出了“金融分权化”的概念。崔兵(2014)根据权力性质不同,把金融分权划分为行政性分权和经济性分权。前者是中央政府向地方政府行政权力的下放,后者是政府向市场金融权力的下放。何德旭和苗文龙(2016)从权力类型角度将金融分权具体列为金融发展权、金融控制权和金融监管权。苗文龙(2018)根据权力主体匹配金融权力,界定中央向地方下放的权力是金融监管权和金融稳定权,政府向市场下放的权利是金融配置权和金融人事权。

二、金融分权的逻辑推演

(一)金融行政性分权强化阶段(1978-1993 年)

中国进入改革开放,人民银行总行开始改革信贷管理体制,给一些银行分支行下放一定资金权,地方政府通过干预金融机构经营的方式获得了间接的金融资源支配权,投资冲动的加大使得社会出现信贷失控和通货膨胀的现象。

(二)金融行政性分权相对弱化,经济性分权开始阶段(1994 年-2012 年)

中央开始整治金融市场,完善金融监管体制,并逐一收回金融权力。中央收回了央行分支机构的信贷管理权限,商业银行可依据国家指导原则,按照市场原则自主发放贷款;地方政府通过央行分支机构资金权和人事权影响信贷资金的手段被减弱,转而通过融资平台公司、土地财政等方式获取金融资源。

(三)金融行政性分权更规范,经济性分权强化阶段(2013 年至今)

2013 年以来,金融改革不断加强。金融监管权更加明确,地方政府拥有部分金融机构的准入审批和日常监管职责。经济性分权得到强化,主要体现在民间资本、境外资本等准入门槛的放开,一大批城市商业银行在A 股上市和多层次资本市场体系的建立健全。

二、金融分权的度量

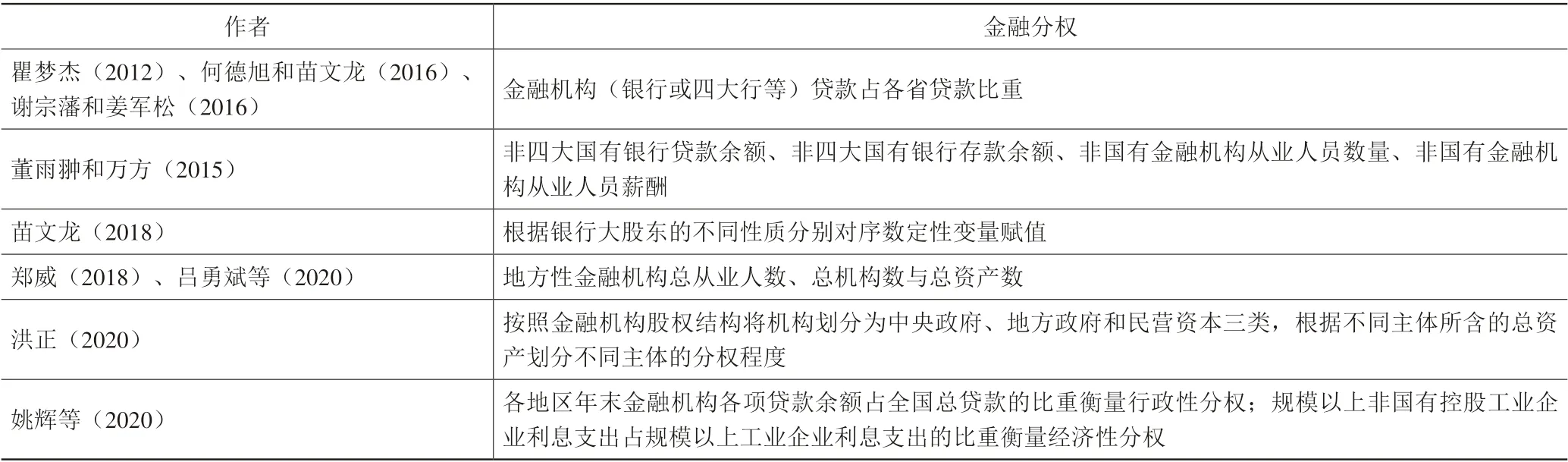

政府和市场的金融权力边界并不明显,故而多数研究并未从两方面分别度量金融分权。金融分权大多表现为对信贷资金的控制及走向、金融机构的扩张、金融机构股东人事控制等方面,现将已有学者对金融分权的度量方法整理如表1 所示:

三、金融分权的影响研究

金融分权的相关研究主要围绕在以下几个方面:

(一)金融分权的程度及有效性问题。邱少春和崔兵(2015)认为中国金融分权的调整是政府对激励目标和激励制度调整的制度原因,而不是对“分权至上”的盲崇。刘雷等(2016)提出对金融分权的研究应侧重于找到最优金融分权结构。

(二)金融分权对宏观部门的影响研究。金融分权对经济发展的效应并未得出一致的结论。董雨翀和万方(2015)实证发现金融分权本身对经济发展呈积极作用。而金融分权与财政分权联动时对宏观经济发展呈负面效应,而且会因财政权利的加大而提高。傅勇和李良松(2017)发现过度的金融分权会提高通货膨胀并使经济过热。余世勇和朱咸永(2019)提出中央向地方分权可以降低金融风险促进经济增长,而地方向市场分权会提高经济风险,阻碍经济增长。吕勇斌等(2020)认为金融分权不利于本地的经济增长但能促进周边地区的经济增长。

(三)金融分权对微观部门的影响研究,主要表现在对金融和企业部门的影响。以GDP 增长率为主要指标的考核体系促进了地方政府推动当地经济快速发展的巨大热情。在财权事权不对等以及经济发展所形成的资金需求压力下,地方政府以直接或间接干预的方式影响金融机构的经营来获取金融资源。主要体现在地方性金融机构尤其是城商行、农商行数量的扩张、政府性融资平台的不断建立,地方债务的快速扩张。苗文龙(2018)通过实证得出结论:行政性分权深化会提高银行的贷款风险,源于地方政府会出于建设本地经济的目的,以当地银行大股东的身份干预银行的治理和贷款事宜;经济性分权深化对银行贷款风险的影响不确定,因为一方面银行贷款风险会因地方政府的干预减少而降低,另一方面金融竞争加大而引发的银行本身的冒险冲动会提高银行贷款风险。孙丽颖(2020)指出地方政府对一些大型民营企业过度偏爱会影响银行的经营决策从而打破信贷市场的公平竞争机制,使得企业投资效率降低;金融分权使得地方政府大规模投资借债带来较大的宏观不确定性,会影响企业对未来经济形势的判断从而影响企业的投资决策,增加企业的投资决策成本。

表1

四、文献综评

金融分权是不同时期的政府面对经济发展和金融稳定的目标形成的权利划分,是中央和地方对金融资源配置博弈的结果。地方政府作为金融稳定的监管者,既要考虑当地经济发展,也要考虑风险因子的合理规避,做好守夜人角色,寻找最佳的金融分权结构。由于数据不透明与政府和市场边界不明等原因,金融分权的度量仍处于不成熟不完备的阶段,未来的研究可关注更合理有效的金融分权度量指标、金融分权最优结构和金融分权与金融风险的影响研究。