制造业企业研发投入的财务、市场绩效回报

2021-03-29丁华高静怡齐晓婷张印

丁华 高静怡 齐晓婷 张印

【摘 要】 科技创新需以高效研发投入作为根本驱动力,相比企业日常开支,研发投入更具周期性和风险性,对企业的财务绩效和市场绩效有不同影响。高层管理人员是研发活动的推动者和监督者,高管激励效果会直接影响研发项目的绩效回报。文章以高管薪酬水平、高管团队薪酬差距为门槛变量,构建研发投入与财务绩效、市场绩效的面板门槛模型。实证研究发现,高管薪酬激励对研发投入的绩效转换在合理区间起积极作用,但要警惕高水平陷阱;低薪酬差距比高薪酬差距更有利于研发投入的绩效转换;财务绩效和市场绩效受研发投入影响程度不同,门槛区间不一致;门槛制约下,研发投入对公司绩效的影响几乎不存在滞后效应。该研究对提升高管激励效果、促进研发投入向绩效转化、推动我国向制造强国转型具有积极意义。

【关键词】 研发投入; 企业绩效; 高管激励; 面板门槛模型

【中图分类号】 F273.1 【文献标识码】 A 【文章编号】 1004-5937(2021)07-0115-11

一、引言

当前,中国经济换挡减速,进入新常态,将“研发创新”作为提高社会生产力和综合国力的战略支撑已是时代之需。依据熊彼特的创新理论,创新就是要“建立一种新的生产函数”,制造业作为国民经济的核心,高效管理研发投入有利于提高全要素生产率,使生产函数达到相对最优。企业应结合公司内部控制、项目特点优化研发投入的配置状况:或降低生产成本,取得超额利润率;或创造新产品,获得产品差异化的优势,最终提升无形资产对企业的绩效回报。

然而,研发投入与企业绩效的内在关系较为复杂,在权变理论下,高管激励被视为一种权变因素,对二者关系起到关键的调节作用。根据委托代理理论与管理防御说,经营者的利益维护与股东财富最大化的目标并不完全一致,在信息不对称的环境下,高管在面对高风险性、跨期长的研发活动时容易发生风险规避行为与短视行为,表现出典型的道德风险背离。对管理层实行激励机制,有助于委托代理双方利益趋同,是促使其承担风险、提高创新绩效的有效路径。但由于激励成本与偏离股东目标的损失在一定程度上互相制约,高管激励究竟如何作用于研发投入对企业绩效的回报?是否存在阶段性、门槛效应和滞后效应?制造业在我国起步早、规模大,其发展深受科技创新撬动,因此本文将以制造业上市公司2014—2018年的面板数据为样本进行实证分析。同时由于我国企业股权激励制度起步较晚,发展还不够完善,国有企业对高管持股比例的限制较为严格,本文对高管激励作用机制的考察注重薪酬激励方面,同时考察薪酬绝对量、薪酬差距两种激励手段的门槛效应。

二、文献综述

(一)研发投入与企业绩效

关于研发投入与企业绩效的关系,纵观中外文献,主要有四种观点:一部分学者认为二者呈正相关关系。Hall和Mairesse[ 1 ]利用法国制造业企业的研发数据发现,研发投入与生产率正相关,可以有效提高企业绩效。Dugal和Morbey[ 2 ]发现,研发支出可以提高企业绩效,更新产品或优化流程将加大企业优势。Chen等[ 3 ]检验了研发投入对当前企业绩效的正向影响,分析了不同的行业情况。李银香和刘汉武[ 4 ]以2010—2016年上海证券交易所A股制造业248家上市公司为研究对象,发现研发投入对企业价值的提升具有促进作用。也有部分学者认为两者之间不相关或存在负相关关系。汤二子和孙振[ 5 ]的实证结果显示,R&D投入对企业全要素生产率并未表现出明显的相关性。陆玉梅和王春梅[ 6 ]通过对制造业和信息技术业的数据分析,表明二者具有负相关线性关联。还有一些学者研究发现两者之间可能为非线性的关系。马艳艳等[ 7 ]通过对2005—2007年中国工业企业的数据分析,得出R&D投资与企业绩效之间存在“倒U型”非线性关系。董明放和韩先锋[ 8 ]研究表明二者的非线性特征可能为“倒N型”,存在更多的区间性。总体而言,国内外有关研发投入与企业绩效关系的研究结论并不完全一致,可能是受研究方法、变量选取的计量过程影响,亦或是因为所考虑的影响因素不同、选取研究对象的异质性。

(二)高管激励、研发投入与企业绩效

在研究企业研发投入与公司绩效关系的过程中,学者发现公司治理是二者关系的一个重要影响因素,高管激励作为公司治理的重要分支,对研发投入、企业绩效以及二者的转化关系都有重要影响。

首先,在高管激励与研发投入的关系上,一些学者发现管理层薪酬激励正向促进研发投入。例如,张然和车丽萍[ 9 ]研究发现,对高管进行薪酬激励能显著改善企业创新投入不足的问题。叶红雨和陈恬[ 10 ]的考察结果表明货币薪酬激励对创新投入具有显著的正向调节作用。还有一部分学者得出不相关的结论,如Tien和Chen[ 11 ]采用美国上市公司的数据研究表明高管薪酬激励不会显著影响创新投入。

其次,在高管激励与企业绩效的关系上,一部分学者从薪酬激励的绝对量出发得出与企业绩效正相关的结论,如王秋菲等[ 12 ]采用创业板软件与信息技术服务业上市公司数据得出高管激勵显著促进企业绩效。有一些学者得出负相关的结论,如罗华伟等[ 13 ]、兰松敏和戴建华[ 14 ]。还有学者从薪酬差距的相对量出发讨论二者关系,结论主要分为三类:(1)基于锦标赛理论得出的加大薪酬差距可以促进企业绩效,例如,Jed[ 15 ]、陈德球和步丹璐[ 16 ]等的研究支持此结论。(2)基于行为学观点考察结果表现出薪酬差距与企业绩效负相关,如张正堂[ 17 ]、卢锐[ 18 ]等的结论。(3)薪酬差距与企业绩效存在区间效应,Bingley等利用丹麦的公司数据得出,白领阶层薪酬差距与企业绩效呈“倒U型”关系。

在调节研发投入与企业绩效关系方面,有学者认为高管薪酬激励具有积极的调节作用,在验证R&D投资与企业绩效正相关的基础上,Chens et al.(2016)进一步研究发现高管薪酬激励正向调节研发投入与企业绩效的关系。也有一部分学者认为对高管实施短期薪酬激励,其调节作用不存在或不显著,如陈霞[ 19 ]、齐秀辉等[ 20 ],还有学者得出其调节作用是非线性的结论。王华和黄之骏[ 21 ]研究表明:高管激励在超过一定限度后其调节方向由正转为负。可见,中外学者在高管激励政策对二者关系的作用机制方面存在分歧,需进一步研究。

综合上述文献,现有关于研发投入与企业绩效关系的研究未有一致定论,很多学者考虑了高管激励对二者关系的影响,将三者置于同一体系的研究逐渐增加,但存在以下不足之处:对高管激励的研究还不够细化和深入;学者大多使用截面数据进行研究,存在遗漏变量偏差问题;在企业绩效方面,较少有人同时考虑财务绩效与市场绩效。因此,本文可能的研究贡献包括:(1)使用面板数据,相比截面模型数据量大、时间跨度广,同时考虑到固定效应、时间效应和遗漏变量的影响。(2)选用门槛模型,更为客观细致地考察了不同程度的薪酬激励对二者关系的影响,排除了人为划定界限的偏误。(3)从绝对水平、相对水平两个视角测定高管薪酬激励水平,更为全面地印证了相关的激励理论,并且为制造业制定更具体有效的高管激励政策提供了参考。(4)根据研究对象的特点同时考察了企业的财务绩效和市场绩效。

三、研究设计

(一)门槛模型设定

基于前述文献,本文认为企业研发投入与财务绩效、市场绩效存在非线性关系且受到高管薪酬激励的影响,为了避免主观判定结构变化点的研究偏差,选用面板门槛模型,客观模拟出薪酬激励相关的两个门槛变量下研发投入与绩效回报的非线性结构变化点。根据Hansen[ 22 ]的研究,设定如下单一门槛基本模型:

其中,i、t分别表示企业编号和时间,ROAit、Tobin'sQit为反映企业财务绩效和市场绩效的被解释变量;核心解释变量R&D为研发支出占营业收入比重;门槛变量CI(Compensation Incentive)为薪酬激励,为其门槛值,引用虚拟变量I与核心解释变量的交乘项反映门槛变量的不同区间(满足条件取1,反之取0);Xit'为控制变量;?滋i、?着it分别为企业个体效应和随机扰动项。

(二)门槛模型的估计

为排除企业个体效应对模型估计的影响,取每家企业的年间平均值并进行去心处理,得到矩阵形式的模型:

其中?茁=,使用最小二乘法获得一致估计与残差平方和:

利用残差平方和最小得到?酌的估计值:

进而得到参数估计值■、残差以及残差方差■估计值。

(三)门槛模型的检验

对于门槛效应的检验提出不存在门槛效应的原假设H0:?茁1=?茁2,备择假设为H1:?茁1≠?茁2,运用“自体抽样法”(Boostrap)构造似然比检验统计量:

F1=■=■ (7)

其中,S0为不存在门槛下的残差平方和,n表示公司数目,T表示时间跨度。采用自举抽样法得到该统计量的一阶渐近分布,基于此构造P值。

关于门槛值的检验,需利用似然比统计量构造“非拒绝域”,进而得到门槛值的置信区间。原假设为H0:?酌=?酌0,?酌0表示?酌的真实性,构造似然比统计量:

该似然比统计量的渐进分布是枢轴的,Hansen提供如下公式计算门槛值的“非拒绝域”即1-?琢水平上的置信区间:

其中C(?琢)为似然比统计量渐近分布函数的反函数。

(四)扩展的双重门槛模型及多门槛模型

基于以往研究,本文认为研发投入与企业绩效之间可能存在两个结构突变点,进而构造出双重门槛模型:

其中变量与单门槛模型含义相同,设定S1()为单一门槛下的残差平方和,■1为?酌1的一致估计,故筛选第二重门槛方法和第二重门槛估计值为:

双重门槛的检验等与单一门槛原理一致,详见Hansen[ 22 ]的文章,多重门槛有相同处理方法,限于篇幅不再赘述。

四、变量与数据

(一)数据来源

本文以我国制造业A股上市企业2014—2018年的面板数据为研究对象,其中所需企业相关数据均来自于CSMAR数据库。按照如下标准筛选数据:(1)筛选出2014—2018年连续披露研发支出的制造业上市公司;(2)剔除ST公司;(3)剔除所需数据不全的公司。最终获得1 070家制造业上市公司连续五年共5 350个研究样本。为了研究的严谨性,本文对离群值显著的变量数据在1%和99%分位上进行了单边或双边缩尾处理,运用Stata15.1和WPS2019等软件进行数据处理。

(二)变量界定

1.被解释变量

本文的被解释变量为企业绩效,在以往诸多研究中,研究者更多选择以资产收益率(ROA)作为衡量企业短期财务绩效的指标;同时采用姚冰湜等[ 23 ]的方法,将托宾Q值(Tobin's Q)作为判断企业市场绩效的指标,一方面反映了市场的预期情况、远期视角的经营成果,另一方面也可以一定程度上排除当期利润操纵的影响。由于研发投入相比一般费用支出更具周期性和风险性,不仅会影响当期的费用、利润,还会影响市场对企业的预期。为全面衡量企业经营绩效,本文决定选取ROA作為衡量企业短期财务绩效的指标,并选择Tobin's Q作为衡量市场绩效的指标。其中由于资产的重置成本难以获取,Tobin's Q采用市场价值与总资产的比值表示。

2.解释变量

本文的解释变量为研发投入(R&D),采用的是国内外文献中最为广泛的做法,以研发投入强度作为衡量不同企业研发投入的指标。研发投入强度用研发支出与营业收入的比值来表示,这也体现了收入费用的配比原则。

3.门槛变量

为了研究绝对量水平激励、差距激励对研发投入与企业绩效关系的门槛效应,本文选取高管薪酬激励(EXECOM)以及高管团队薪酬差距激励(TMTGAP)作为门槛变量。

4.控制变量

文中对其他可能对企业绩效产生较大程度影响的变量进行控制,以保证得到较为可靠的研究结论。包括:(1)企业规模(SIZE)。(2)偿债能力(LEV),本文偿债能力采用资产负债率来衡量。(3)资产流动性(QUICK),采用流动资产比率表示。(4)每股净资产(BPS)。(5)股权集中度(EQUITYC)。(6)股权制衡度(EQUITYB)。表1为各变量定义。

(三)变量描述性统计分析

各变量的描述性统计分析见表2。ROA均值为0.039,表明制造业财务绩效增长空间较大。托宾Q值均值为2.319,极小值为0.153,极大值为19.82,说明受股票价格波动影响,不同企业的市场价值差别较大。2014—2018年中国A股制造业上市公司R&D均值为4.54%,标准差为4.808,说明不同企业的R&D存在差距。一般认为,R&D高于2%的企业才能够生存,高于5%的企业才会有竞争力,从均值看制造业上市公司样本的竞争力普遍不强。相对于偿债能力等变量,股权集中度标准差为13.81,表现出较大的离散程度。

五、实证分析

(一)财务绩效

本文以ROA衡量企业短期财务绩效,对高管薪酬水平激励、高管团队内部的薪酬差距激励两个门槛的存在性、存在个数进行检验,考虑到研发投入对企业绩效影响的滞后性,还进行了滞后一期的分析,所构造的“F”统计量和采用“自体抽样法”得到的p值见表3。发现单一门槛、双重门槛以及三重门槛检验下P值均小于0.05,即存在5%显著水平下的三重门槛。

为了检验结果的稳健性,本文还将被解释变量做了替换,采用资产净利润率(净利润/资产平均额)衡量短期财务绩效,选用资产净利润率的原因是该指标更能反映研发投入转化为无形资产、固定资产为企业带来利润的能力,结果均为显著的三重门槛。下文将基于三重门槛模型进一步分析研发投入对企业绩效的影响。

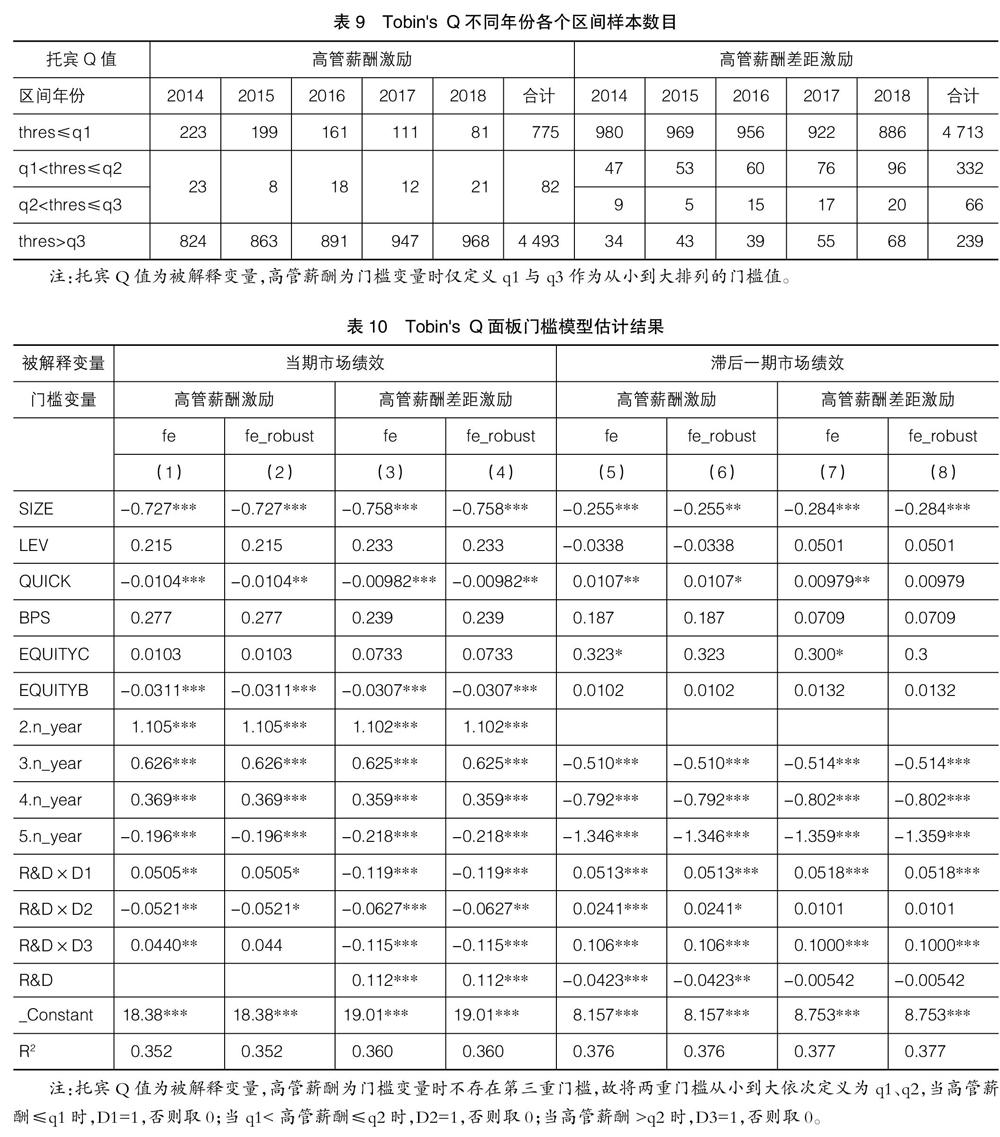

关于两种激励方式的三重门槛估计值及其95%置信区间如表4所示。借鉴连玉君和程建[ 24 ]的研究,本文使用似然比函数图,展现门槛值的估计和置信区间的构造过程。三重门槛的估计值γ即为似然比统计量为0时所取值,门槛估计值所对应的置信区间即为似然比统计量小于5%显著性水平(LR临界值为7.35)下对应的γ取值区间。根据三重门槛值将不同年份的企业划分为四个类型,划分结果如表5所示。本文发现高管薪酬水平在每个门槛区间的分布相对均匀,不同企业间的薪酬差距较大,且主要分布在大差距和小差距两个极端区间。

通过豪斯曼检验,以1%的显著性水平拒绝了随机效应模型,选择固定效应模型进行估计。研发投入对企业当期财务绩效(ROA)的面板门槛模型如表6所示,对应为列(1)和列(3)。考虑企业众多并包含多个年份,结果受异方差影响,采用聚类稳健标准误对模型进行估计,对应为列(2)和列(4)。

对于列(1)和列(2),可以看出在低薪酬水平区间(即小于43.19万元)时,研发投入对绩效的影响系数为0.00522,在1%的水平上显著;第二区间内(43.19万元~69.66万元),研发投入对企业绩效的影响系数为0.000881,但不具备显著性;较高薪酬水平的第三区间(69.66万元~117.17万元)影响系数较第一区间有所下降,为0.00264,并在5%的水平上显著;而代表最高薪酬水平的第四区间(高于117.17万元),影响系数为-0.00731且在1%的水平上显著为负。需要注意的是,本文以百分量表示了研发投入的强度,因此影响系数偏小,其实际的经济含义并不小,下同。本文发现以高管薪酬水平为门槛,研发投入与企业绩效呈现出“倒U型”,这与刘恩妤[ 25 ]研究结论一致。在达到最高薪酬水平前,研发投入与企业当期绩效呈正相关,根据“薪酬契约”理论,可能是由于企业将当期的经营绩效与当期高管薪酬水平挂钩,高管在低薪水平为追求较高薪资,注重研发投入并严格管理研发资源,提高其对企业绩效的回报率。但这一积极影响存在“边际效应”,会随着薪酬水平的提高而趋于“瓶颈”继而回报率逐渐减弱。当激励水平达到峰值时,高管薪酬将在研发投入与企业当期绩效中发挥负作用,这可能是出于高管的自利行为,一定的薪资期望被满足后,高管认为其晋升空间和薪酬水平很难再有大幅提升,其决策很可能趋向于保守稳健的非效率投资以保持现状,存在风险的高收益项目多数被忽略,从而导致企业当期绩效的下降,这印证了“期望理论”,也体现了研究的稳健性。对于列(3)和列(4)可以看出在薪酬差距最小的阶段(低于22.15万元)研发投入对企业绩效影响系数为-0.000916,在排除异方差影响后不具备显著性。薪酬差距的第二区间(22.15万元~22.23万元)内影响系数突增至-0.0254,但此段区间小、样本量小,可以认为其可信度较低;随着薪酬差距拉大至第三区间(22.23万元~24.38万元),系数为-0.00543且在1%水平上显著;最大的薪酬差距区间系数值为-0.00274且在1%水平上显著。整体上看,高管薪酬差距拉大不利于研发投入向财务绩效转化。运用高管团队相对薪酬差距(金额最高的前三名高管平均年薪/高管平均年薪)进行门槛变量替换时,估计结果无显著变化,稳健性较好。根据“相对剥削理论”(Cowherd Levine,1992),在高管团队内部,职位和薪酬水平较低的人在付出同等代价时会觉得自身相比于高薪酬者受到了剥削,从而不再像以往那样努力工作,但研发投入转换为企业绩效的过程有风险、有周期,需要底层高管有效落实日常监管工作,低收入高管群体的懈怠将导致研发资源匹配不优,产生冗杂费用,影响企业当期利润和当期财务绩效。以资产净利润率作为被解释变量以及剔除R&D两端3%极端值的稳健性检验与原结果呈现出大致相同的趋势,表明研究的稳健性。

考虑到研发投入对企业绩效的滞后效应,本文将当期解释变量进行了滞后一期处理。列(5)、列(6)分别以高管薪酬水平为门槛变量的滞后结果;列(7)、列(8)分别以薪酬差距为门槛变量的滞后结果。从前两列系数来看,整体均为负向影响且大多不具显著性,与表7中不滞后的效果相比,拟合度R2大大降低,可以看出对薪酬水平门槛,研发投入对当期财务绩效并无滞后效应。经过分析认为这主要是因为相比于信息产业等需要高精尖技术、投入—回报周期长的企业,制造业的研发创新周期较短,更多投入在当期即可转化为营业利润而不存在滞后效应,且制造业前期因研发投入的重资本项目如大宗机器等为后期带来了较大的折旧费用和摊销费用,使整体呈负向趋势,薪酬水平的提高对此种趋势减弱有积極作用。对列(7)、列(8),可以看出滞后期的门槛值变大,二者仍呈负相关。这表明在当期的门槛区间内不存在滞后效应,但当期更大的薪酬差距仍然会导致滞后一期的研发投入与财务绩效呈负相关。

(二)市场价值

以托宾Q值为被解释变量构建门槛模型,关于模型门槛存在性和存在数量的检验、门槛值估计和固定效应模型系数估计的方法均与上文短期财务绩效(ROA)为被解释变量一致(表8),在此不再赘述。检验结果如表7所示,除以高管薪酬水平为门槛的当期托宾Q模型为双重门槛模型未通过似然比的非拒绝域之外(如图1—图3),其他均在5%显著水平下通过了三重门槛的检验。以门槛值为分界点的分年度企业数量分布见表9,发现高管薪酬激励、高管薪酬差距激励数值在门槛区间两端分布更集中。

对当期托宾Q的回归情况进行分析,结果如表10(列(1)—(4))。可以看出,考虑异方差和自相关情况下(列(2)),研发投入与企业绩效在低薪酬水平(低于43.67万元)和高薪酬水平(高于344万元)阶段均为正相关,相关系数为0.0505和0.044,低水平在10%水平下显著,高薪水平下未通过显著性检验。而在中等薪酬水平阶段,研发投入对远期绩效影响急剧滑坡变为-0.0521且在10%水平下显著,样本企业数量在此阶段较少。这表明,在低薪与高薪激励阶段,研发投入均对提高市场绩效有较为强劲的带动作用,中等薪酬水平既不能以低薪刺激高管努力工作,又不能以高薪激励高管维持勤奋状态。对于列(3)和列(4),可以看出,1%显著水平下,除高薪酬差距对研发投入与市场绩效的关系呈积极影响(0.0112)外,最低(低于76.45万元)、较低(76.45万元~115.08万元)、较高(115.08万元~129.37万元)三个阶段的薪酬差距水平均在负向影响二者关系,其中最低阶段(-0.119)和较高阶段(-0.115)影响程度接近,较低差距阶段为-0.0627,负向影响最大。这表明在达到最高差距之前,薪酬差距对高管的激励无法正向影响研发投入回报率。从样本分布来看,绝大多数企业都没有达到115.08万元的最高薪酬差距。增减控制变量做稳健性检验时,估计结果趋同。

再看滞后期的托宾Q,从列(5)、列(6)可以看出滞后期研发投入对市场绩效的影响随着激励水平的不同呈先增后减的趋势,当期托宾Q中的高薪阶段(及第三门槛区间)存在“倒V型”的滞后效应,滞后期四个薪酬区间内的影响系数分别为0.0513、0.0241、0.106(样本量少)和-0.0423,除第二阶段在10%水平下显著外,其他均在1%水平下显著。其可能的原因与短期财务绩效相似,高管薪酬水平在滞后期存在“瓶颈”效应,攀升阶段薪酬的边际激励效益呈递减趋势,达到一定水平后会引发高管的自利行为,高风险的研发项目被保守选择,导致较低的市场期望。从列(7)、列(8)可以看出薪酬差距门槛下,滞后期研发投入与市场绩效呈“倒V型”,与模型(6)一致,可见对于滞后期来说,更低的薪酬差距有利于研发投入向市场绩效转化。这可能是因为薪酬差距引发了底层高管的不满,这些较低薪酬和职位的高管往往更接近研发基层和“一线业务”,他们的懈怠行为导致研发资源的不合理利用、研发工作缺乏跟踪和监督、上下层间信息传递效率下降,进而不利于企业绩效的提升。从门槛值对比模型(4)和模型(8)来看,当期的最低门槛值(76.45万元)比滞后期的最高门槛值(21.75万元)还要大,而当期研发投入与市场绩效主要呈负相关,滞后期的研发投入与市场绩效主要呈正相关,但在达到最高门槛值后也呈现负相关,可见低薪酬差距才更有利于研发投入向市场绩效的转换,滞后一年的效果尤为明显。

六、研究结论

(一)实证结论

本文以高管激励为门槛变量,从绝对量上的薪酬水平和相对量上的薪酬差距两个视角衡量激励门槛,以短期财务绩效(ROA)和市场价值(托宾Q)为被解释变量,构建研发投入对企业绩效影响的面板门槛模型。发现在两种门槛下研发投入对ROA和托宾Q的影响一致但也有区别,呈现出以三重门槛为主的阶段性特征,具体得到以下结论:

(1)以薪酬激励为门槛,起初会鼓励高管提高研发投入向两种绩效的转化效率,达到一定水平后会落入高水平的“陷阱”,使研发投入不利于绩效的提高甚至与其呈反向关系。

(2)以薪酬差距激励为门槛时,研发投入与企业绩效主要呈现负向变化关系,其“负作用”先增后减,差距拉至最大时,市场绩效与研发投入才会呈现较小的正相关关系,但鲜有企业可以达到。可见,对于研发投入与企业绩效来讲,薪酬差距的实证检验更支持“行为理论”,其带来的负面影响要高于正面影响,而不支持“锦标赛理论”。

(3)从滞后期看,以薪酬水平为门槛时,市场价值的第四薪酬区间存在“倒V型”的滞后效应;以薪酬差距激励为门槛且门槛值更大时,短期财务绩效存在负向滞后效应;其他情况下均不存在滞后效应。

(4)从两种被解释变量看,研发投入对市场价值的影响系数要远高于短期财务绩效且阶段间系数差异更大。从计量和理论角度看,一方面是因为市场价值的代理变量为托宾Q值,由公司市值和账面价值共同度量,因此在绝对量上高于短期财务绩效ROA,受市场供求关系影响,也存在较大的波动性;另一方面可能是制造业企业中,研发投入作为科技要素被市场视为核心竞争力,虽可能增加当期费用,但有利于在长期的竞争中脱颖而出,使市场对其有更好的价值预期,带来溢价。

在薪酬激励门槛下,薪酬水平高于13.974时,研发投入与短期财务绩效呈负相关;而相同的高薪区间下,研发投入与市场价值呈正相关。

在薪酬差距激励门槛下,除门槛值拉大至14.073时,研发投入与远期绩效呈正相关,其余区间下薪酬差距均不利于两种绩效的提升。

(二)对策建议

(1)企业要合理利用对高管的薪酬激励,在低薪水平以货币薪酬润滑高管与投资者的利益不一致现象,同时提薪有度,警惕高薪水平阻碍研发投入绩效转化的陷阱,解決委托代理在研发绩效转化方面的问题。从企业在门槛间的数量分布来看,仍有约五分之一的企业处在短期财务绩效的“陷阱”之中,而市场价值则只有极少量企业处于负相关阶段。

(2)企业可以适当减小薪酬差距,推动研发投入向企业绩效转化。高管团队作为公司执行层的最高管理团体,其决策水平在很大程度上决定了公司的发展方向和战略落实力度,较低的薪酬差距可以减弱低薪高管内心的不公平感,加强对一线研发工作的监督反馈,强化其与高薪高管的沟通交流、优势互补、优化决策,同时也可以缓解高职高薪的高管一人独大的自利决策行为。

(3)从滞后的实证结果看,企业应在薪酬水平达到13.019之后,延续高薪对研发投入向市场价值转化的积极作用,并控制在13.684之内,抑制其对滞后期的不良影响。从样本数量分布来看,绝大多数企业将薪酬水平提高到了13.019,但这其中有一半的企业还未关注到滞后效应的不利方面,薪酬仍高于13.684的门槛值。另外,针对滞后效应存在较少的现象,企业应谨慎选择研发项目,使其成为企业的长久竞争力和风险抵抗力,进而有利于企业的可持续发展。

(4)公司应完善针对高层管理人员的绩效考核标准,将短期财务绩效与长期市场价值同时纳入考核标准,建立环比绩效考核制度,防范高管高薪“陷阱”的短视行为。例如在结论(4)下,高薪区间对两种绩效产生相反的影响,如果公司只将当年的财务绩效与高管薪酬挂钩,高管很可能会选择短期费用少、风险低但不利于长期发展的项目。因此需同时考虑薪酬水平激励和薪酬差距激励、短期财务绩效和市场价值,据公司战略调整薪资水平,平衡各项指标,使研发投入得到较高的企业效益转化。

【参考文献】

[1] HALL B H, MAIRESSE J. Exploring the relationship between R&D and productivity in french manufacturing firms[J].Journal of Econometrics,1995,65(1):263-293.

[2] DUGAL S S,MORBEY G K.Revisiting corporate R&D spending during a recession[J].Research Technology Management,2016,38(4):23-27.

[3] CHEN P C, CHAN W C, HUNG S W, et al.Do R&D Expenditures matter more than those of marketing to company performance[J].The Moderating Role of Industry Characteristics and Investment.Density,Technology Analysis & Strategic Management,2016,28(2):205-216.

[4] 李银香,刘汉武.高管激励、研发投入与企业价值[J].财会月刊,2018,15(9):59-64.

[5] 汤二子,孙振.企业研发和培训投入对产出与生产率的影响研究[J].科学学与科学技术管理,2012(11):143-149.

[6] 陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究:以制造业、信息技术业为例[J].科技管理研究,2011(5):122-127.

[7] 马艳艳,张晓蕾,逯雅雯.研发支出、广告支出与企业经济绩效:基于中国不同制造业子行业的实证研究[J].大连理工大学学报(社会科学版),2015,36(4):30-34.

[8] 韩先锋,董明放.研发投入强度与战略性新兴产业绩效[J].统计研究,2016,33(1):45-53.

[9] 张然,车丽萍.高管薪酬激励与企业绩效的关系:以研发投入为中介变量[J].中国林业经济,2018(6):109- 112.

[10] 叶红雨,陈恬.高管团队特征对企业研发投入影响的研究:基于高管激励的调节作用[J].技术与创新管理,2016(2):177-182.

[11] TIEN C L,CHEN C N.Myth or reality?Assessing the moderating role of CEO compensation on the momentum of innovation in R&D[J].International Journal of Human Resource Management,2012,23(13):2763-2784.

[12] 王秋菲,徐昕,秦爽.高管激勵、研发投入与企业绩效关系研究:基于软件与信息技术行业数据[J].技术与创新管理,2020(2):178-188.

[13] 罗华伟,宋侃,干胜道.高管薪酬外部公平性与企业绩效关联性研究:来自中国A股上市房地产公司的证据[J].中国软科学,2015(1):6-10.

[14] 兰松敏,戴建华.高管薪酬与公司绩效:基于传媒行业上市公司的实证[J].财会通讯,2015(14):37-39.

[15] JED DEVARO.Intermal promotion competitions in firms[J].The Rand Joumal of Economics,Autumn,2006,37(3):521-542.

[16] 陈德球,步丹璐.管理层能力、权力特征与薪酬差距[J].山西财经大学学报,2015(3):91-101.

[17] 张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角[J].南开管理评论,2007,53(2):4-11.

[18] 卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007(7):60-70.

[19] 陈霞.高管激励、研发投入与企业绩效调节效应实证分析[J].企业管理,2017(1):178-181.

[20] 齐秀辉,王维,武志勇.高管激励调节下研发投入与企业绩效关系研究[J].科技进步与对策,2016,33(15):76-82.

[21] 王华,黄之骏.经营者股权激励、董事会组成与企业价值:基于内生性视角的经验分析[J].管理世界,2003(9):101-116,172.

[22] HANSEN B. Threshold effects in non-dynamic panels:estimation,testing, and inference[J]. Journal of Econometrics,1999,93(2):345-368.

[23] 姚冰湜,马琳,王雪莉,等.高管团队职能异质性对企业绩效的影响:CEO权力的调节作用[J].中国软科学,2015(2):117-126.

[24] 连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究[J].当代经济科学,2006(2):97-103.

[25] 刘恩妤.关于我国上市公司R&D投入绩效的实证研究[D].东北财经大学硕士学位论文,2011.