信息技术与会计理论实践的融合研究

2021-03-29莫尔迪恩滕晓东

莫尔迪恩 滕晓东

【摘 要】 随着信息技术不断发展,其与组织结构的关系日益密切,影响深远。同时,与信息技术相关的研究及实践问题也变得越来越复杂。文章将信息系统的研究框架应用于会计学的研究与实践中,阐明了会计价值链的复杂性,定义了相关研究实践问题,并通过分析不同会计学科和不同研究方法的示例解释该框架的应用。文章认为设计科学、档案学和行为研究范式三者协同工作,不仅对会计理论发展有促进作用,而且为实践行为提供依据。

【关键词】 信息技术内部控制; 企业系统; 持续审核; 可扩展业务报告语言

【中图分类号】 F234.5 【文献标识码】 A 【文章编号】 1004-5937(2021)07-0002-07

一、緒论

会计的存在和发展与会计事项(Accounting Artifacts)密不可分。这里的事项(Artifact)是指人类为了解决特定环境中的问题而创建的事物[ 1 ]。会计学中的事项具有丰富的形状和各种表现形式。第一个例子是新的成本核算方法,即基于活动的成本管理(ABC算法,Activity Based Costing)[ 2 ]。第二个例子是内部控制模型,例如COSO框架(美国反虚假财务报告委员会下属的发起人委员会,COSO)[ 3 ]。第三个例子是复杂的信息和通信技术(IT),如企业资源计划系统(ERP,Enterprise Resource Planning Systems)。与之相关的研究包括开发或改进事项、建立和证明关于事项的理论以及评估事项。实际上,事项的相关性取决于内部环境和外部环境,内部环境即实质和组织,外部环境即在周围环境中的运行方式。Simon[ 4 ]指出“如果内部环境适合于外部环境,且外部环境适合于内部环境,则事项将达到其预期的目的”。

本文的研究对象是支持和改善会计现象的输入、处理及输出的信息技术事项。本文提出了一个研究框架,以期了解现有的信息技术会计研究,并为未来的会计研究人员和从业人员提供参考。更具体地说,本文采用了Hevner等[ 1 ]提出的信息系统研究框架,通过合并Hunton[ 5 ]的会计价值链变体来描述复杂会计构件的内部和外部环境。然后,将选定的前人研究放入框架中,以演示如何使用该框架并做出三项相关贡献。

本文其余部分安排如下:第二部分将讨论研究框架的组成;第三部分将通过探索三个会计信息技术事项的研究动态来证明该框架的实用性,分别是信息技术内部控制、资源事件代理(REA)企业系统和持续审核(CA);第四部分将讨论可扩展业务报告语言(XBRL)事项,这是会计研究中的一个新兴问题;最后一部分会提出结论性意见。

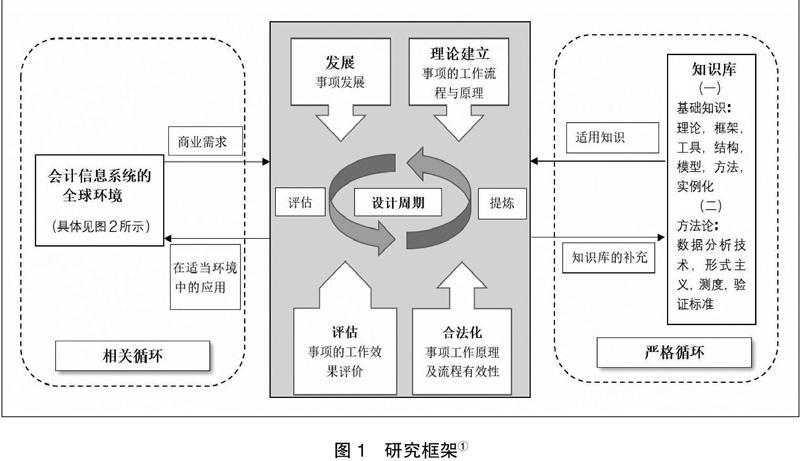

二、研究框架

图1的研究框架是对信息系统研究框架的改编。图1中框架分为相关循环、设计周期和严格循环三个周期,它们之间不断地进行相互作用。

(一)相关循环

本文对Hevner等[ 1 ]模型的改编是基于一系列论文的研究,这些论文来源于2011年向美国会计学会(AAA)执行委员会的介绍,提出并讨论了对会计研究缺乏相关性的担忧,包括Basu[ 6 ],McCarthy[ 7 ]和Moser[ 8 ]。图1通过说明研究设计周期与全球会计实务环境之间的持续相互作用,强调了相关性的重要程度。

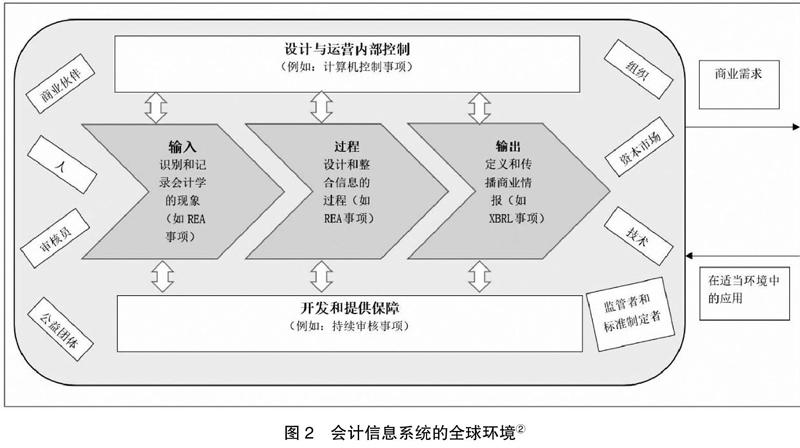

如图2所示,全球环境的中心描述了实际中会计信息系统的输入、过程和输出功能。输入函数反映了标准和实践在系统中允许的定量及定性会计事项。过程功能包括设计业务流程的复杂性以及旨在分类、组织、存储和检索会计现象的相关信息技术事项。

(二)设计周期

图1中间的方框详细说明了研究过程和设计周期的动态发展。会计的设计周期始于事项的开发或理论的构建,然后应用一系列综合研究中的多种研究方法,通过不同的活动(通常是反复进行)进行迭代。了解全球环境中的研究网络有助于确定实践的意义以及尚未解决的重要问题或机会。

1.事项发展

设计科学研究旨在通过事项的创造或发展来解决问题[ 4 ]。许多人研究了事项的性质,但最有用的分类无疑是March和Smith[ 9 ]提出的分类。他们区分了四种事项,本文在会计环境中提供了示例:构造、模型、方法、实例化。

2.理论架构

设计周期还包括建立理论研究,这些理论解释了事项的工作方式或原因,或描述了事项的生产方式。理论构建从基础学科适应理论(例如代理理论、人机交互或系统任务适应性理论)或发展新的通用理论[ 9 ]。虽然开发事项的目的是实用性,但理论构建的目的是了解事项[ 1 ]。

3.评估与论证

已开发出的事项成为评估其在实际环境中工作情况的研究投入。同样,在建立了理论之后,其成为研究的输入,从而证明了事项为何起作用以及如何起作用。因此,评估和合理性研究旨在确定事项在实践环境中的有效性,并了解其具体效果及其工作方式和原理。评估与合理化的实践过程中产生的反馈,可对完善事项或进一步构建理论提供帮助(如图3所示)。

(三)严格循环

Hevner等[ 1 ]指出:“严谨是通过适当地应用现有的基础和方法来实现的。”图1中的知识库为会计信息技术研究提供了原材料。知识库的基础包括支持学科的各种理论,以及用于开发事项或理论的模型和方法。例如:心理学研究中有关人机交互的理论为构建理论奠定了基础,该理论解释了某些信息技术事项如何工作或失去效力;方法论为评估或论证提供指南,包括数据收集和经验分析技术以及分析研究中使用的数学方法。

三、研究框架的动态发展

图1展示了信息技术中会计研究非常广泛的概念。因此,为了使此评论保持合理的程度,本文从图2所示的全球环境的每个区域中选择代表性的信息技术事项来说明框架和对未来研究的意义。从图的顶部开始,使用信息技术内部控制作为内部控制事项的自我调节功能的示例,使用资源事件代理企业系统作为输入和流程功能事项的示例,以持续审核结尾的部分作为保证事项的自我调节功能的示例。

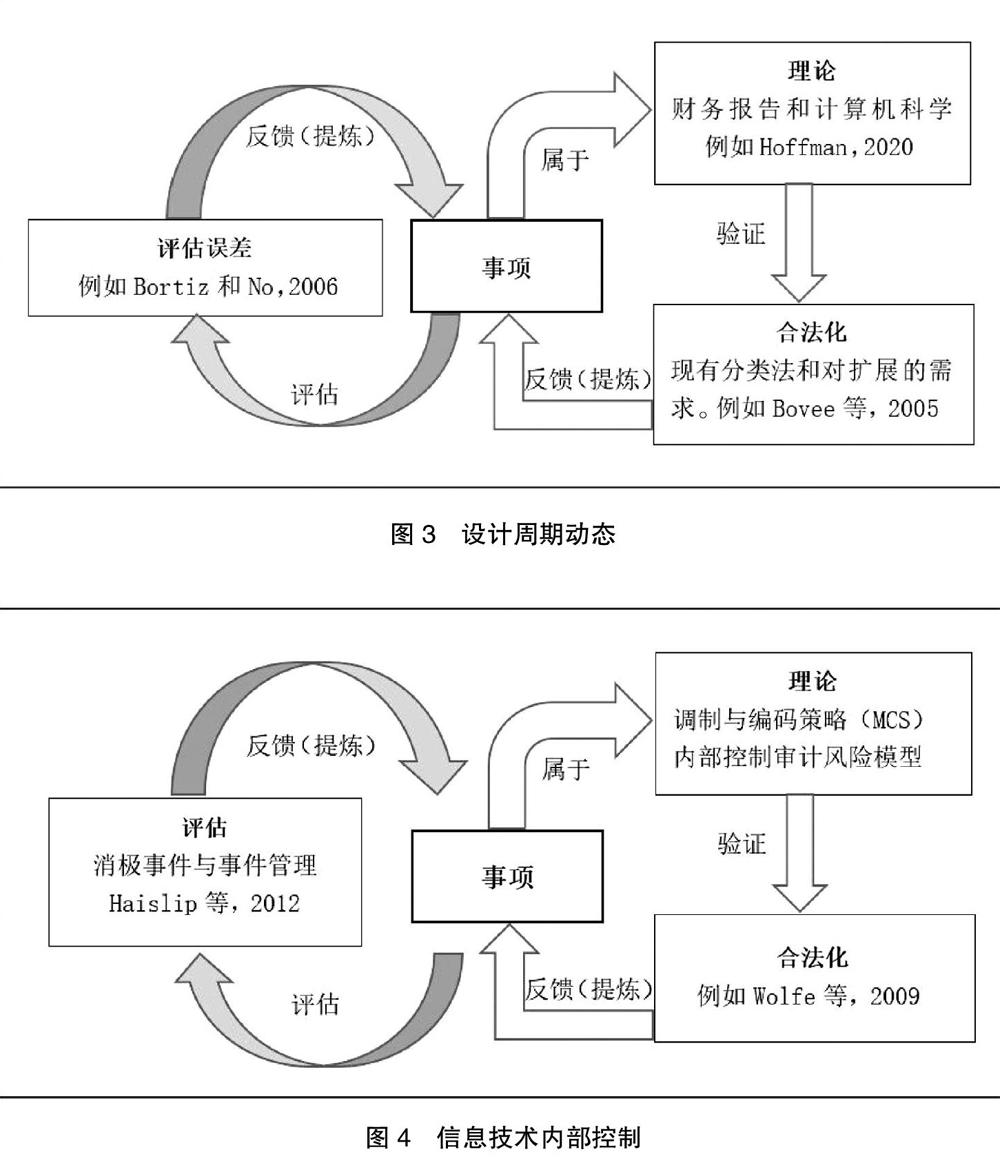

(一)信息技术内部控制

图4显示了一个用于信息技术内部控制(IT Internal Controls)事项的示例研究网络。信息技术内部控制提供了一个示例,其中事项主要是在实践中开发的,并使用归档方法进行评估,但很少进行正式的理论开发或证明。

内部控制会计是图2中全球环境自我调节功能的一部分。尽管内部控制的概念在相当长的时间内就已经形成并不断发展,这种历史可以追溯到公元前3 600年左右的早期文明,但进展却周期性地放缓[ 10 ]。也许是长期以来难以持续保持强大的会计内部控制的结果,公共利益团体、监管机构和标准制定者定期进行干预以推动更强有力的控制,从而为研究开发和完善会计内部控制事项提供了相关性[ 11 ]。

总而言之,使用图1中的框架来组织和分析有关信息技术内部控制事项的研究网络,表明需要更多的理论开发和论据,以更加严格地开发和完善信息技术内部控制事项及相关的审计风险模型。因此,该框架表明了对未来设计科学研究的需求。

(二)资源事件代理企业系统

图5显示了用于资源事件代理企业系统(REA Enterprise Systems)的示例研究网络,作为输入和流程功能事项的示例。与信息技术内部控制相反,资源事件代理提供了一个示例,其使用设计科学方法将已开发的事项牢固地植根于强大的理论构建中。

遵循Gregor和Jones[ 12 ]的研究,本文将资源事件代理模型描述为企业系统的设计理论,因为该模型给出了“关于如何设计和开发事项的明确处方”。作为设计理论,资源事件代理模型着重介绍如何构造和定义代表经济现象的符号。资源事件代理模型也可以被描述为一种内容理论,描述为“对象的种类、对象的属性以及在特定知识领域内可能存在的对象之间的关系”[ 13 ]。

(三)持续审核

图6显示了持续审核(CA)的示例研究网络,作为自我调节保证事项的示例。与实践中开发的信息技术内部控制事项相反,持续审核事项最初是在研究中开发的,尽管没有与资源事件代理企业系统相关的理论构建,但持续审核研究网络展示了比信息技术内部控制或资源事件代理企业系统更多的方法论。

在1980年以后的学术研究中,出现了持续审核伪迹应用的初步发展[ 14-16 ]。研究人员开发了两种用于持续审核事项的体系结构:嵌入式审计模块方法[ 15 ]、监视和控制层方法[ 16 ]。这两种方法的区别是前者的异常检测逻辑集成在会计系统中,后者的异常检测是独立的。有关这两种方法开发的更多详细信息,请参见Brown等[ 17 ]的研究。

四、新兴的可扩展业务报告语言事项和未来研究

在上一部分中,本文通过探索三个信息技术会计事项的研究动态证明了该框架的有用性,即信息技术内部控制、资源事件代理企业系统和持续审核。下面将通过讨论可扩展业务报告语言(一种新兴的信息技术会计事项)来指出该框架如何指导可扩展业务报告语言事项的进一步开发,以更深层次证明该框架的有用性。

图2中描绘的全球环境强调了组织内部以及组织与贸易伙伴、投资者和其他利益相关者之间信息的集成性。可扩展业务报告语言事项符合关联周期标准,因为这些事项增加了实体之间的报告透明度和可比性,并促进了不同系统之间的信息通信。可扩展业务报告语言使用分类法(一组标准化标签)对信息进行编码。

与信息技术内部控制事项类似,现有的可扩展业务报告语言事项实际上是通过600多家国际公司、会计学会、大学、注册会计师(CPA)公司、系统顾问以及会计实践辅助工具和工具供应商之间的协作在实践中开发的。

尽管相关性周期支持可扩展业务报告语言事项的开发,但该周期还存在许多实践方面的挑战,表明事项需要评估和改进。为了演示图1中的框架如何识别和指导未来的研究,本文讨论三个问题:可扩展业务报告语言标记方法、投资者对可扩展业务报告语言标记数据的使用以及可扩展业务报告语言标记的保证。对每种方法,本文都提供了将知识库应用于理论构建或评估研究的建议,并有可能在实践中完善的当前可扩展业务报告语言事项。

(一)可扩展业务报告语言标记方法

当前的实施方式主要仅标记公开报告的数字和来自汇总交易数据的披露,那么有意或无意的标记错误可能会影响财务状况[ 18-20 ]。可扩展业务报告语言旨在提高报告的透明度和可比性,但是管理层可能不愿让竞争对手轻易获得信息,或者希望尽可能有利地呈现信息,所以可扩展业务报告语言的“可扩展”方面(公司可以定義和使用其他标签)为管理层混淆报告提供了潜力。2012可扩展业务报告语言分类标准中有16 000个财务会计和报告要素,自定义扩展的需求有限[ 21 ]。尽管如此,许多公司还是使用此类自定义标签[ 22 ]。McNamar[ 23 ]建议美国证券交易委员会(SEC)和反欺诈调查员以自定义扩展为目标,来识别公司报告的欺骗行为。

(二)投资者对可扩展业务报告语言标记数据的使用

相关性周期还表明了对投资者是否有效使用可扩展业务报告语言标记数据的担忧。证明可扩展业务报告语言的早期工作来自知识库中的判断理论和行为方法,以证明使用可扩展业务报告语言可以改善投资者的判断。Hodge等[ 24 ]发现,与使用PDF(文本)格式的投资者相比,使用可扩展业务报告语言增强了搜索功能的投资者,更可能回忆起脚注信息并将其正确地纳入投资决策中。Arnold等[ 25 ]发现标记管理层讨论与分析(MD&A)可以促进非专业投资者进行更具针对性的信息搜索,并有助于专业和非专业投资者将MD&A的风险信息纳入评估风险及做出投资决策。然而,Hodge等[ 24 ]还发现,只有大约50%拥有可扩展业务报告语言的投资者使用了搜索功能。Arnold等[ 25 ]通过观察非专业投资者发现标记数据更难以浏览。因此,未来的设计科学研究可在如下方向开展,即开发出精准的可扩展业务报告语言事项,以鼓励投资者使用。

(三)可擴展业务报告语言标记的保证

在管理和实施可扩展业务报告语言时报告中产生的及潜在的错误表明这种语言还需要保证[ 26 ]。笔者发现目前开发可扩展业务报告语言标记保证方面进展缓慢,成效不甚显著。2005年,PCAOB发布了有关可扩展业务报告语言的问卷[ 27 ],2009年AICPA发布了涉及可扩展业务报告语言标签的商定程序参与指南[ 28 ]。但是专业标准并未解决审核员对可扩展业务报告语言编码信息的责任问题。此外,如果标签错误,对公司和审计师的法律影响还不清楚。

五、结论

本文将组织性的信息系统研究框架应用于会计研究,并强调设计科学、档案和行为研究范式如何协同工作,以严格和相关的方式推进理论及实践。首先,该框架的相关性周期突出了理解当前实践环境并将已识别的信息技术实践问题研究与其他会计子学科研究相集成的重要性。其次,框架的设计周期强调了理解迭代研究网络、开发和评估事项、建立和证明理论以识别实践意义、未来研究机会以及精炼事项最终目标的重要性。最后,该框架的严谨周期凸显了整合不同理论基础和方法论以及其他学科研究结果的重要性。总体而言,该框架提供了创建能够满足许多会计研究人员所讨论的相关性和严格要求的研究网络的要素[ 29 ]。

本文通过在信息技术内部控制、资源事件代理企业系统和持续审核中使用选定的研究来展示框架的动态,并通过使用该框架对实践进行指导,以论证相关性周期的每个组成部分(如图2的全球环境所示)。可扩展业务报告语言回顾示例研究网络还说明了对研究和实践具有影响的三个问题。首先,这些例子说明了相关性和严格性之间的张力。其次,示例事项说明了非常不同的研究动态。在某些情况下,构建构件(内部控制、持续审核和可扩展业务报告语言)是第一位的,而在其他情况下,理论构建(资源事件代理企业系统)则是第一位的。最后,示例事项识别出本文建议可以进一步推进研究和实践事项之间的互相联系。信息技术内部控制事项理论的发展受益于资源事件代理企业系统和持续审核的理论,资源事件代理企业系统评估研究可能受益于信息技术内部控制中使用的方法,持续审核构件的开发和评估可能受益于信息技术内部控制研究网络中发现的问题;信息技术内部控制、资源事件代理企业系统和持续审核构件对知识库的贡献可能有利于可扩展业务报告语言构件的进一步开发。总之,本文图1中的研究框架支持使用多个重叠的研究范式来尝试解决复杂世界中的复杂问题。

【参考文献】

[1] HEVNER A, MARCH S T, PARK J, et al. Design science in information systems research[J].MIS Quarterly,2004,28(1):75-105.

[2] COOPER R, KAPLAN R S. Activity-based systems:measuring the costs of resource usage[J].Accounting Horizons,1992,6(3):1-12.

[3] Committee of sponsoring organizations of the treadway commission (COSO). Internal control— integrated framework[EB/OL].2013,Available at:http://www.coso.org / documents / COSO%202013%20ICFR%20Executive_Summary.pdf.

[4] SIMON H A. The sciences of the artificial[M].Cambridge,MA:The MIT Press,1996.

[5] HUNTON J E. Blending information and communication technology with accounting research[J].Accounting Horizons,2002,16(1):55-67.

[6] BASU S. How can accounting researchers become more innovative?[J].Accounting Horizons,2012,26(4):851-870.

[7] MCCARTHY W E. Accounting craftspeople versus accounting seers:exploring the relevance and innovation gaps in academic accounting research[J].Accounting Horizons,2012,26(4):833-843.

[8] MOSER D V. Is accounting research stagnant?[J].Accounting Horizons,2012,26(4):845-850.

[9] MARCH S T, SMITH G F. Design and natural science research on information technology[J].Decision Support Systems,1995,15(4):251-266.

[10] LEE T A. The historical development of internal control from the earliest times to the end of the seventeenth century[J].Journal of Accounting Research,1971,9(1):150-157.

[11] SHAPIRO B, MATSON D. Strategies of resistance to internal control regulation[J].Accounting,Organizations and Society,2008,33(2/3):199-228.

[12] GREGOR S, JONES D. The anatomy of a design theory[J].Journal of the Association for Information Systems,2007,8(5):312-335.

[13] FONSECA F. The double role of ontologies in information science research[J].Journal of the American Society for Information Science and Technology,2007,58(6):786-793.

[14] BAILEY A, HANSEN J, GRAHAM L. Technological development and EDP[M]. In Research Opportunities in Auditing: The Second Decade, edited by, Abdel-khalik, A. R, and I. Solomon, 57-94. Sarasota,1988,FL:American Accounting Association.

[15] GROOMER S M, MURTHY U S. Continuous auditing of database applications:an embedded audit module approach[J]. Journal of Information Systems,1989,3(2):53-69.

[16] VASARTHELYI M, HALPER F. The continuous audit of online systems[J].Auditing:A Journal of Practice & Theory,1991,10(1):110-125.

[17] BROWN C E, WONG J A, BALDWIN A A. A review and analysis of the existing research streams in continuous auditing[J]. Journal of Emerging Technologies in Accounting,2007,4(1):1-28.

[18] Security and Exchange Commission (SEC). EDGAR XBRL validation errors[EB/OL].2009,Available at: http://www.sec.gov/info/edgar/xbrlerrors.htm.

[19] DU H, VASARTHELYI M, ZHENG X. XBRL mandate:thousands of filing errors and so what?[J].Journal of Information Systems,2011,27(1):61-104.

[20] ROOHANI S J, ZHENG X. Determinants of the deficiency of XBRL mandatory filings[C]. 5th University of Kansas International Conference on XBRL: Transparency,Assurance,and Analysis,Overland Park, KS,2011.

[21] WHITE C. XBRL financials in the EDGAR database[M]. In The Accountant's Handbook 2014 Supplement,2013,Hoboken,NJ:Wiley & Sons.

[22] HARRIS T, MORSFIELD S. An evaluation of the current state and future of XBRL and interactive data for investors and analysts[EB/OL]. White Paper Number 3., 2012, Available at: http://www4.gsb.columbia. edu/filemgr?&file_id?7313146.

[23] MCNAMAR R T. New technology can help avoid a second Enron[J]. Regulation,2003,26(3):62-67.

[24] HODGE F D, KENNEDY J J, MAINES L A. Does search-facilitating technology improve the transparency of financial reporting?[J]. The Accounting Review,2004,79(3):687-703.

[25] ARNOLD V, BEDARD J C, PHILLIPS J R, et al. The impact of tagging qualitative financial information on investor decision making:implications for XBRL[J].International Journal of Accounting Information Systems,2012,13(1):2-20.

[26] REZAEE Z, SHARBATOGHLIE A, ELAM R, et al. Continuous auditing:building automated auditing capability[J].Auditing: A Journal of Practice & Theory,2002,21(1):147-163.

[27] Public Company Accounting Oversight Board (PCAOB). Staff questions and answers:attest engagements regarding XBRL financial information furnished under the XBRL voluntary financial reporting program on the EDGAR system[M]. 2005, Washington,DC:PCAOB.

[28] American Institute of Certified Public Accountants (AICPA). Performing agreed-upon procedures engagements that address the completeness,accuracy, or consistency of XBRL-Tagged data[M].SOP 09-1,2009,New York,NY:AICPA.

[29] KAPLAN R S. Accounting scholarship that advances professional knowledge and practice[J].The Accounting Review,2011,86(2):367-383.