新冠疫情对我国制造业的影响

——基于股票市场回报的实证研究

2021-03-29张月花薛伟贤

张月花, 杨 林, 薛伟贤,2

(1.西安理工大学 经济与管理学院, 陕西 西安 710054;2.西安市科技创新智库 社会经济系统管理与政策研究院, 陕西 西安 710054)

2020年,“黑天鹅”事件——新冠疫情的爆发对我国制造业产生了巨大冲击。据国家统计局公布数据,2月份我国制造业采购经理指数(PMI)为35.7%,较1月份下降14.3个百分点;同时,1~2月份我国规模以上工业增加值下降13.5%,其中制造业下降15.7%,第二产业第一季度增加值同比下跌9.6%,上半年第二产业增加值下降1.9%。受疫情影响,多家制造企业举步维艰甚至走向破产,如大型轮胎制造企业浙江富轮橡胶化工集团、大型汽车制造企业华晨汽车集团控股公司等相继破产,疫情使制造业发展面临巨大挑战。

股票市场是反映行业、企业发展状况的“显示器”,图1为综合日市场回报率。如图1所示,随着疫情形势逐步恶化,市场出现恐慌情绪,在2月3日,综合日市场回报率跌至谷底,股市剧烈震荡,行业、企业发展遭受重创。基于股票市场对突发公共事件的敏感度,大多数国内外学者从住宿业[1]、医药业[2,3]等行业角度,着重研究股票市场对突发公共事件的反应,而鲜有学者从股票市场角度,侧重研究突发公共事件对行业的影响。此外,诸多学者集中于从产业链[4]、供应链[5]角度探讨此次疫情对制造业的影响,但鲜有学者采用定量分析方法,研究突发公共事件对制造业股票市场回报的影响。

图1 综合日市场回报率Fig.1 Daily composite return of market(数据来源于国泰安CSMAR)

本文聚焦重大突发公共事件,从股票市场角度,采用定量分析方法,研究突发公共事件对制造业股票市场回报的影响,并进一步考察其对制造业发展的影响。这对我国政府、企业应对突发公共事件制定针对性行业政策与应急措施以及投资者对突发公共事件与股票市场回报间的联系认知与决策分析,都将具有及其重要的意义。

1 文献回顾

分析重大突发公共事件对经济社会、行业发展的重要影响是诸多学者研究的热点。就突发公共事件对行业发展的影响而言,国内外学者主要聚焦于其对商业[6]、旅游业[7,8]、酒店住宿业[9]以及飞机制造业[10]等行业的影响。对于此次新冠疫情,诸多学者则集中于其对旅游业[11,12]、酒店住宿业[13,14]、乳制品行业[15]、资产评估行业[16]、保险业[17]等的影响。而论及此次疫情对我国制造业的影响,大部分学者则是从产业链[18]、供应链[19]角度出发,通过定性分析方法,探讨其影响并提出应对策略。

股票市场作为金融学研究的重点,在突发公共事件的大背景下,多数学者以投资者的非理性行为为出发点,认为突发公共事件出现后,投资者往往比较悲观,其负面情绪反映在股票市场上便是不愿意投资,这会对股票市场产生负面影响,使股价大跌[20,21];也有学者认为,消费者、商业信心和投资者对未来经济的预期,在很大程度上取决于突发公共事件的持续时间和其未来卷土重来的几率[22],而当此类突发公共事件反复出现时,其对股票市场的影响将微乎其微甚至没有[23-25]。此外,也有部分学者直接研究了突发公共事件对股票市场的影响,早期的相关研究,例如“9·11”恐怖袭击[26]、“5·12”汶川地震[27]、重大政治事件[28]、埃博拉病毒爆发[29]等,都会影响股票市场收益情况。

当前,鲜有学者从股票市场角度,侧重研究新冠疫情对行业发展的影响。因此,本文选取沪、深两市所有制造业上市公司面板数据,采用固定效应模型,基于股票市场回报,实证研究新冠疫情对制造业的影响,并就政府和制造型企业如何应对突发公共事件提出有效建议。

2 研究假设

自2020年1月11日(1)2020年1月11日,国家卫健委开始公布新冠疫情相关数据。因此,将其视为此次疫情爆发的时间起始点。新冠疫情爆发以来,纵观整个疫情发展过程(见图2),可将其大致分为三个阶段:1月11日起至1月23日(2)2020年1月23日,按照疫情防控指挥部通告,武汉全市城市公交、地铁等暂停运营,机场等离汉通道暂时关闭。视为“疫情爆发初期”,此后至3月上旬视为“遏疫阶段”,之后视为“缓疫阶段”。由图2可以看出,2月是疫情最为严重的时期,且死亡病例增长速度相较于确诊病例增长速度在时间上存在滞后性;3月份以后,疫情防控逐步步入常态化,确诊和死亡病例均维持在较低水平。

图2 确诊、死亡病例增长速度变化趋势Fig.2 Trends at the rate of increase in confirmed and fatal cases(数据来源于国泰安CSMAR)

下面讨论此次疫情对股票市场回报的影响。Abdullah等[30]研究得出,我国股票市场回报与新冠疫情确诊病例及死亡病例增长速度均呈线性负相关关系;而陈林和曲晓辉[31]发现,确诊病例增长速度与股票市场回报呈倒“U”型关系,死亡病例增长速度与股票市场回报呈“U”型关系。而从制造业角度出发,理论上,疫情造成社会有效需求不足、企业产业链和供应链面临中断风险、企业经营效益欠佳等,使制造业发展面临巨大挑战,其反映在股票市场上,则引起投资者的悲观情绪,进一步导致股市震荡,股票市场回报发生相应的变化。制造业采购经理指数及市盈率如图3所示。

图3 制造业采购经理指数及市盈率Fig.3 Purchasing managers’ index and price earnings ratio for manufacturing(数据来源于国家统计局和国证指数)

实践数据表明,在疫情爆发初期,社会公众对医疗防护需求的急剧增加以及对未来悲观形势的理性判断,加之企业对疫情反应滞后,使得疫情对制造业产生了短期正向影响,市盈率呈现小幅上升;但随着确诊病例和死亡病例的增加,进入“遏疫阶段”之后,疫情对制造业发展的边际影响逐渐加大,此时根据国家疫情防控要求,大部分企业已停工停产,这严重妨碍了公司的正常生产经营,同时使公司面临供应链断裂等诸多风险,制造业采购经理指数(PMI)急剧下降至35.7%,加之社会公众需求不足及市场悲观情绪蔓延,在2月3日,制造业市盈率降至谷底;进入“缓疫阶段”后,疫情逐步得到控制,对制造业发展的边际影响逐渐减弱,企业陆续复工复产,制造业PMI指数维持在50%以上,市盈率也逐渐回升。基于此,本文提出以下假设。

H1:在既定的条件下,我国制造业股票市场回报与疫情确诊病例增长速度呈倒“U”型关系。

H2:在既定的条件下,我国制造业股票市场回报与疫情死亡病例增长速度呈线性负相关关系。

同时,由于不同类型制造业在产品需求弹性、产品生产要素供应链、产品生产周期等方面存在差异,因此,提出假设H3。

H3:在既定的条件下,疫情对不同类型制造业股票市场回报的影响存在显著差异。

3 变量设计与模型构建

3.1 样本选择及数据来源

本研究时间窗口期为2020年1月11日至2020年7月11日,剔除股市休市日,共计得到118个股票有效交易日。同时,根据证监会2012版行业分类,选取沪、深两市所有制造业上市公司作为初始样本,剔除ST类和数据缺失的上市公司,共计得到2 122家上市公司,经过整理,最终得到250 396个实验面板数据。实验数据均来自于国泰安CSMAR数据库。

3.2 变量设计

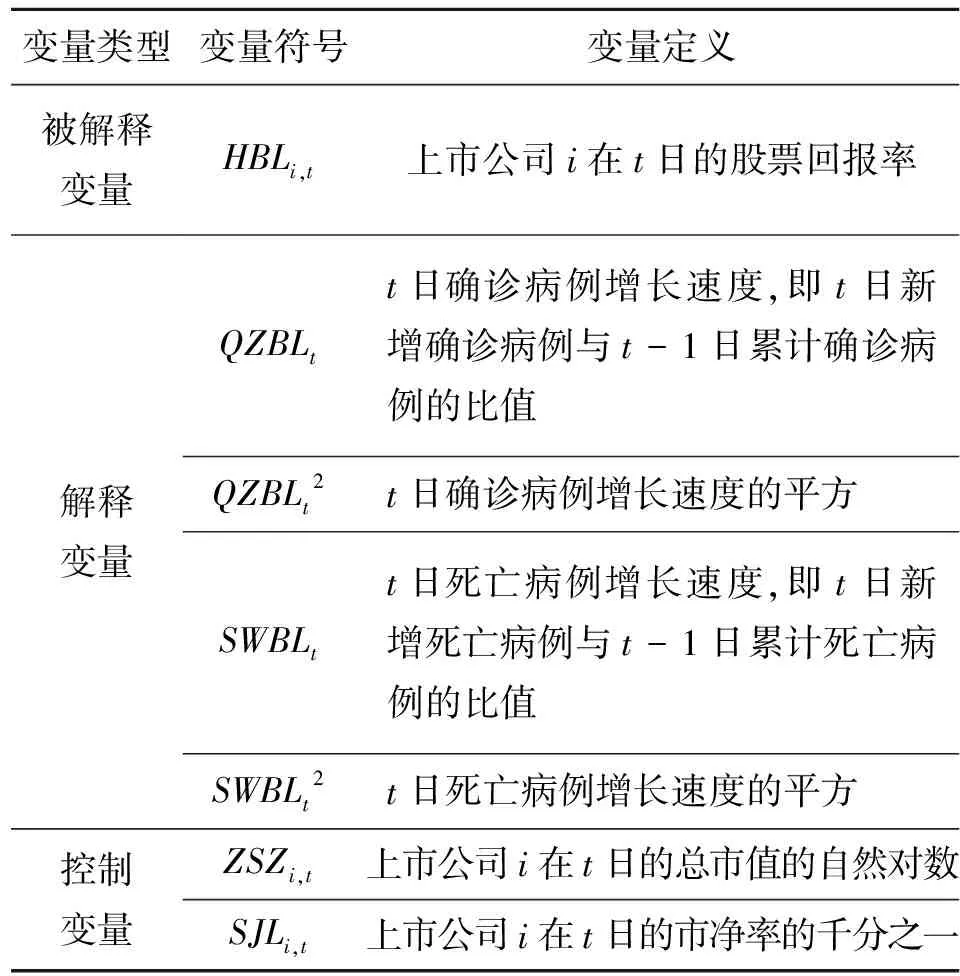

本文的变量设计参考文献[30]。首先,将确诊病例增长速度和死亡病例增长速度两个指标作为解释变量,用以衡量新冠疫情的严重程度,该指标可有效量化疫情发展形势。其次,将公司股票回报率作为被解释变量,用以度量制造业股票市场回报。此外,为了控制公司个体异质性,选择日个股总市值及日个股市净率作为控制变量。变量说明如表1所示。

表1 变量定义及说明Tab.1 Variable definition and description

3.3 模型构建

借鉴文献[31]的研究,在设置不同控制变量条件下,以HBL为被解释变量,QZBL、QZBL2和SWBL、SWBL2为解释变量,采用固定效应模型构建多元回归数学模型,用以检验假设,即式(1)检验H1,式(2)检验H2,据此考察解释变量与被解释变量之间的动态关系。此外,由于面板数据较多,为减少极端值对实验结果的影响,故对所有连续型变量进行上下10%的缩尾处理。

1) 确诊病例增长速度与股票回报率多元回归数学模型:

HBLi,t=∂1×QZBLt+∂2×QZBLt2+

∂3×SJLi,t+∂4×ZSZi,t+C+φ

(1)

2) 死亡病例增长速度与股票回报率多元回归数学模型:

HBLi,t=β1×SWBLt+β2×SWBLt2+

β3×SJLi,t+β4×ZSZi,t+C+φ

(2)

其中,∂i、βi(i=1,2,3,4)为解释变量的偏回归系数,用以描述其对被解释变量的贡献度;C为其他变量;φ为随机扰动项。

4 实证结果分析

4.1 描述性统计分析

利用Stata 16.0对实验相关变量进行描述性统计分析,结果如表2所示。由表2可知,QZBL、SWBL指标的均值比最大值更加接近于最小值,说明疫情的严重程度正逐步趋向缓和;此外,HBL最大值为0.200 1,最小值为-0.200 2,其正负方向并不一致,这可能是医药类等制造型企业在疫情影响下股票收益呈现上涨,同时另外一些制造型企业受疫情影响股价大跌所致。

表2 变量描述性统计Tab.2 Variable descriptive statistics

4.2 多元回归分析

1) 确诊病例增长速度与股票回报率多元回归分析

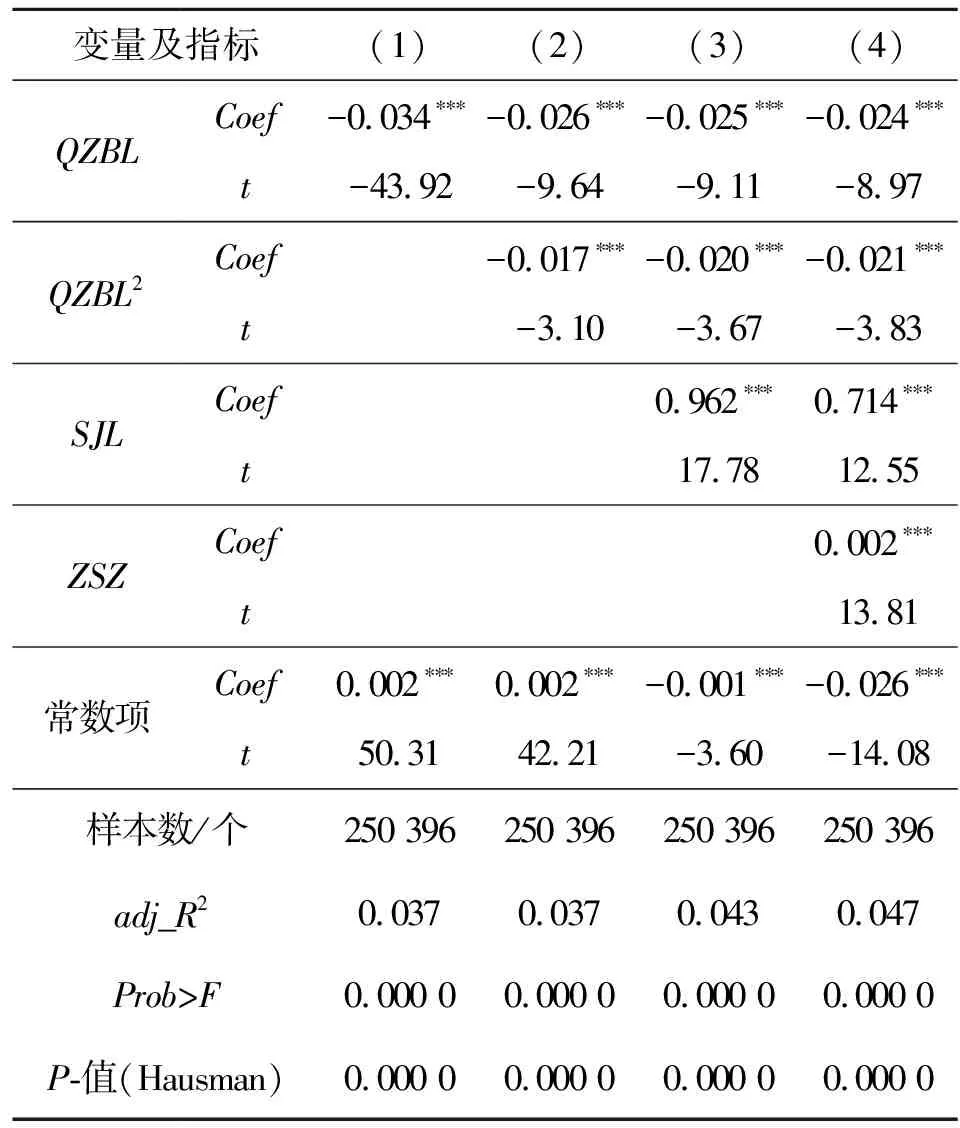

利用Stata 16.0,采用固定效应模型,将面板数据代入式(1),其结果如表3所示。

表3 确诊病例增长速度与制造业股票市场回报率回归分析结果Tab.3 Regression analysis results of the growthrate of confirmed cases and the returns ofmanufacturing stock markets

从回归分析结果可以看出,第(2)、(3)、(4)列F检验的P值均为0.000 0,表明在1%的显著性水平上拒绝混合估计模型。并且,模型经过Hausman检验,其P-值均为0.000 0,则接受原假设,拒绝随机效应模型。对比分析QZBL、QZBL2、SJL、ZSZ的结果可以看出,QZBL与HBL均呈显著负相关,说明随着确诊病例增长速度的增加,股票市场回报率反而降低。再者,QZBL2的回归系数均为负值,且与HBL在1%的水平上显著相关,说明在既定条件下,HBL与QZBL呈倒“U”型关系,H1得到验证。此外,SJL和ZSZ与HBL均存在显著正相关关系,当SJL和ZSZ增加时,表明公司发展状况较好,其所创造的价值也在逐步增加,整个行业的股票市场回报自然也会上升。

结果表明,确诊病例增长速度是造成市场恐慌情绪的重要影响因素。随着疫情形势的发展,确诊病例增长速度与股票市场回报逐步呈倒“U”型关系,其对制造业发展的边际影响先逐渐增大再逐渐减弱,且主要表现为阻碍作用。

2) 死亡病例增长速度与股票回报率多元回归分析

同理,将面板数据代入式(2),检验是否存在 “U”型关系,运行结果显示,不存在“U”型关系,这可能有三个原因:①研究窗口期较长,其中新冠疫情新增死亡病例为0例共计63天;②疫情防控进入“常态化”后,新增死亡病例逐步降至个位数,SWBL逐步下降,而SWBL数值远小于1,因此SWBL2更小,根据国家卫健委公布数据,3月18日SWBL2只有0.000 006(保留6位小数);③SWBL较QZBL存在时滞性,其影响程度相对较弱,对制造业发展的边际影响更是微弱。

通过删除SWBL2变量对模型进行修正,将SWBL作为解释变量,利用固定效应模型考察其与HBL的线性关系,以验证H2是否成立。其回归结果如表4所示。

表4 死亡病例增长速度与制造业股票市场回报率回归分析结果Tab.4 Regression analysis results of the growth rate offatal cases and the returns of manufacturing stock markets

从上述回归分析结果可以看出,第(1)、(2)、(3)列F检验的P值均为0.000 0,表明在1%的显著性水平上拒绝混合估计模型。并且,模型经过Hausman检验,其P-值均为0.000 0,则接受原假设,拒绝随机效应模型。其次,对比分析SWBL、SJL、ZSZ的结果可以看出,SWBL的回归系数均为负值,且与HBL在1%的水平上显著相关,即说明在既定条件下,SWBL和HBL呈线性负相关关系,H2得以验证。

结果表明,在整个疫情发展阶段,死亡病例增长速度对制造业发展的边际影响几乎不变,这可能缘于人们相较于确诊病例增长速度,对死亡病例增长速度敏感性较弱。随着疫情形势的好转,死亡病例逐渐减少,其增长速度也逐渐下降,加之企业陆续复工复产,制造业股票市场回报呈现出回升的态势,说明股市情绪逐渐乐观,我国制造业发展形势整体逐步向好。

3) 新冠疫情对不同类型制造业的影响分析

根据证监会2012版行业分类,制造业下属类型高达31个。为进一步考察新冠疫情对不同类型制造业的影响,探究疫情影响下不同类型制造业的股票市场回报是否存在差异,从中选取医药制造业、食品制造业、专用设备、通用设备、汽车制造业共5个类型的上市公司作为研究对象,将其相关数据代入式(1)、(2),其结果如表5、表6所示。由表5可知,F检验的P值以及Hausman检验的P值均表明接受固定效应模型。医药制造业、食品制造业、专用设备、通用设备、汽车制造业股票市场回报与QZBL分别在1%、10%、1%、1%、1%的水平上呈显著正相关,而与QZBL2分别在1%、5%、1%、1%、1%的水平上呈显著负相关,即说明其股票市场回报与确诊病例增长速度呈倒“U”型关系,表明在整个疫情发展阶段,新冠疫情对医药制造业、食品制造业、专用设备、通用设备、汽车制造业的边际影响是先增强再逐步减弱;并且,医药制造业的偏回归系数为0.994,明显高于其他类型制造业,表明QZBL对医药制造业的股票市场回报影响较大,这缘于此次疫情的传染性较强,社会公众对医疗防护的需求大幅增长。反观食品制造业的偏回归系数,其显著性水平均弱于其他类型制造业,表明食品制造业受疫情影响程度较小,这与实际情况相符,食品属于生活必需品,往往在需求和供给方面缺乏弹性。

表5 确诊病例增长速度与不同类型制造业股票市场回报率回归分析结果Tab.5 Regression analysis results of the growth rate of confirmed cases and the returnsof different types of manufacturing stock markets

表6 死亡病例增长速度与不同类型制造业股票市场回报率回归分析结果Tab.6 Regression analysis results of the growth rate of fatal cases and the returns ofdifferent types of manufacturing stock markets

由表6可知,医药制造业股票市场回报与SWBL在1%的水平上呈显著正相关,而食品制造业、专用设备、通用设备、汽车制造业股票市场回报与SWBL在1%的水平上呈显著负相关,表明在整个疫情发展阶段,随着疫情形势的日益严峻,SWBL逐渐增加,口罩、防护服等需求骤增,对医药制造业产生了正向影响,而食品制造业、专用设备、通用设备、汽车制造业主要表现为负向影响;之后,得益于国家对疫情的有效控制,SWBL逐渐下降,食品制造业、专用设备、通用设备、汽车制造业逐步步入正轨。同时,医药制造业的偏回归系数为0.033,均低于其他类型制造业,受SWBL的影响最小,这可能有两个原因:其一,社会公众采取的最广泛、最普遍、最有效的防疫措施为佩戴口罩,而普通医疗防护用品包括防护服、口罩,只能在最大程度上避免被传染,因此,公众对医疗防护用品的需求逐渐趋向稳定;其二,新冠疫苗当时还处于研制阶段,尚未进入临床实验阶段。

此外,由表5和表6还可以看出,新冠疫情对医药制造业的影响程度最大,对食品制造业的影响程度最小。同时,新冠疫情的出现对专用设备、通用设备以及汽车制造业产生了严重影响,各地区企业停工停产、物流运输受阻,导致企业生产要素供给不足、需求降低,经营状况每况愈下,例如富轮橡胶化工集团和华晨汽车集团相继破产。

综上所述,在既定条件下,新冠疫情对不同类型制造业的影响存在明显差异,H3得以验证。

5 结论与建议

5.1 结 论

论文基于股票市场回报,采用面板数据和固定效应模型,考察了新冠疫情对我国制造业的影响。研究发现,制造业股票市场回报与确诊病例增长速度呈倒“U”型关系,与死亡病例增长速度呈线性负相关关系;进一步研究发现,新冠疫情对不同类型制造业的影响存在显著差异,具体表现为医药制造业、食品制造业、专用设备、通用设备、汽车制造业的股票市场回报与确诊病例增长速度呈倒“U”型关系,死亡病例增长速度与医药制造业股票市场回报呈显著正相关关系,而与食品制造业、专用设备、通用设备、汽车制造业股票市场回报呈线性负相关关系。

总之,从股票市场回报角度来看,本次新冠疫情对制造业发展的边际影响是先增强再逐渐减弱,且对不同类型制造业的影响存在显著差异性。这些发现为进一步从微观视角探索新冠疫情对制造业的影响机理奠定了基础。

5.2 建 议

制造业是我国实体经济的支柱,此次突发公共事件严重阻碍了我国制造业的发展,而有效降低突发公共事件给制造业带来的经济损失,有利于推动我国经济高质量发展。为有效应对突发公共事件,基于研究内容,针对不同主体提出如下建议。

对于政府而言,在突发公共事件发生前,应积极采取相关政策和措施,督促并引导各行业企业完善突发公共事件应急管理体系,强调落实具体应对细则,以降低突发事件带来的巨大冲击;在事件发生后,应扶持“重灾区”行业,对受影响较大的企业给予补贴,例如采取贷款降息等措施,使行业发展快速步入正轨。

对于企业而言,一方面,要建立健全的应急防范机制,考虑不同突发公共事件对企业的打击,根据相应情况适时调整生产策略。例如此次疫情对医药制造业产生了正向作用,这缘于社会需求的增加,部分制造型企业的生产线可以转化为口罩、防护服等防疫装备生产线,以降低企业经营风险,待疫情形势好转时,再另行调整;另一方面,突发公共事件的出现,往往会使市场情绪较为消极,股市出现剧烈震荡,市场环境发生变化,经济走向低迷,进而导致消费市场有效需求不足,企业应适时调整经营策略,降低经营成本,避免企业破产。