基于多因子模型的FOF基金产品设计

2021-03-28许嘉琪光大兴陇信托有限责任公司

许嘉琪 光大兴陇信托有限责任公司

前言

一、公募FOF优势

(一)定位清晰,门槛较低

公募FOF基金当中指出需要将超过80%的资产投资到依法注册的基金份额,对单只基金投资占比应低于FOF净资产20%,再者对基金投资期限与规模方面要求较高。对于券商及银行等机构,若操作规范不合理,管理FOF基金占比较低,站在券商FOF方面看,基金仓位一直处在不断变化中,且并不是真正的FOF。在公募FOF基金产品定位越来越明确的当下,FOF时代随之到来。

这时,公募基金身为国内一种面向不特定投资对象销售和宣传的理财产品,产生的社会影响远远大于保险资产与券商等机构发出的FOF产品。再者,因公募基金门槛较低,通常多是1 000起,券商和银行FOF产品投资门槛从5万起,私募基金起价100万。

(二)费用水平低

对国外FOF现状进行分析,发现FOF均管理费与总费率占比依次为0.28%、1.18%,相比共同基金均费率高0.24%。结合国内FOF收费现状看,券商FOF管理费占比1%,托管费占比0.2%,其中前端参与费和退出费占比0.8%,很多产品计提比在7%—8% 内,提取比例为18%;再者,还有部分产品提取0.3%在销售服务费中,总费率近2.6%。1%内私募FOF管理费占比为总数据一半,若再加上赎回费与申购费,占比近2%。

(三)信息披露严格

信息披露情况下,公募基金应规范,且保证内容详细。券商及私募FOF信息披露不完整,也会导致投资者不了解产品信息。结合相关要求,应保证公募基金FOF投资风格清楚。基金种类与特点需要经由基金名字反映,选择基金标准应展现在合同内,基金投资风险与内容应在报告与说明书中披露。

(四)养老金改革带来的政策红利

现阶段,国内个人养老金制度正在改革,改革期间可以参照美国养老金。个人养老金制度包含两部分内容:一是账户制。政府提供激励政策,个人主动参与养老,组建个人账户;二是不同金融产品,像保险与基金等,投资这种产品可以增值养老金,但因这种产品具备一定风险,所以难以满足投资者需求。在未来随着个人养老金的产生,公募基金特别是FOF基金,凭借其长期投资特点备受监管人员欢迎,个人养老金账户当中公募基金占比不断提升。

再者,因个人养老金账户当中可选金融产品很多,海外个人养老金制度当中,为了进一步解决产品问题,合理引进QDIA制度,即在个人不懂如何选择产品期间,系统默认养老金为生活方式或生命周期基金型FOF,这可以有效提升基金参与度。若国内个人养老金引进这种默认投资选择制,也可以将其当作首选默认品种。

在国内个人养老金制度不断改革当下,公募FOF基金当中有很多政策红利,这些红利可以成为FOF资产管理机构竞争的主要优势。

在高中物理知识的学习中,大量的物理习题训练是必不可少的,但是同学们大多过于重视物理习题的数量,而忽视了物理习题解答的质量,做无用功,不利于提升自己物理解题能力.所以,同学们应通过摘抄经典物理习题,分析并运用各题型的提分技巧,同时应根据自己物理知识方面的遗漏和不足,进行有选择性的摘抄,并及时进行复习和回顾,领会和掌握其中所蕴含的物理思想,填补自己的知识漏洞,达到事半功倍的习题训练效果,全面提高物理习题解答能力.

二、多因子模型

多因子模型即资产定价模型,证券价格源自证券风险及投资镇收入预期、未来消费品价格、投资机会等。Ross套利原理创建APT、Merton都是以均衡原理为基础,建立的多因子模型理论。多因子模型原理为使用统一因子,评价形成证券标准,最终筛选出符合实际需求的证券标准。

按照多因子模型选择证券包含两种方式:横截面回归法与排序打分法。这里,排序打分法即对影响整卷价格的排序进行评分,借助选出有效因子后,结合排序情况赋予因子对应价值。最终将上述因素赋予一定权重,组成证券总分。排序打分法原理应用较为广泛,但实际应用期间,也有很多缺陷。再者,横截面回归法主要应用回归方程,创建各影响因子和证券价格回归方程,然后使用最小二乘法进行拟合,便于将获得系数当作影响因子证券收益回报,最终选出最佳回归方程。 文章以多因子模型为基础,使用打分法选择基金。在创建打分法模型期间,合理设置不同因子权重比,若权重配置不合理,即便是好因子也会产生不好结果。因此,为了因子权重设置期间防止主观因素影响,文章使用IC对因子权重进行设计,可以打破传统人为设定权重,然后结合选用标的设置不同权重,然后基于多因子模型筛选符合实际要求基金,如此既可降低FOF产品风险,也能提升整体收益。

基于多因子模型建立投资组合方法如下:

(一)选择基金因子,结合文献资料情况,明确候选因子;

(二)确定基金投资风格,结合宏观经济等因素明确FOF基金产品风格,明确不同类型基金在投资中的占比;

(三)选择基金池,选择样本然后剔除不合格的,并创建基金池;

(四)检验因子有效性,借助因子检验,明确基金影响显著因子;

(五)创建多因子模型,然后选择最佳基金。

三、基于多因子模型的FOF基金产品设计

(一)产品定义与特点

FOF基金即将证券投资基金当作投资标的创新基金。对比其他种类基金,该基金不同在于:普通基金投资标的债券、股票、货币等证券,FOF基金投资标的为公募基金。FOF借助证券投资基金间接获得债券、股票。其中FOF特点如下:

1.具备二次分散风险:FOF基金为证券投资基金,该基金借助债券、股票等形式分散风险。再者,借助投资标的为不同市场、行业等公募基金使投资风险不断降低,但是否能将风险分散开,主要看基金结构。

2.基金投资门槛降低:FOF基金产品,需要管理团队分析,其可以在一定程度上降低基金选择风险;再者,FOF基金产品可以使资金门槛不但降低,投资人员只需要使用少量资金即可设立不同基金产品。

国内金融市场中FOF基金具有较大发展潜力,文章以多因子模型为基础创建FOF基金产品,当下,文章选用39只股票基金,41只混合基金与16只债券基金当做基金池,然后选择7个候选因子,计算得到各类基金因子IC值,便于判定不同因子对基金收益率带来的影响,便于筛选各类基金因子,然后结合IC计算各因子最佳权重。结合以多因子模型打分法为各种基金打分排序,选出排名靠前基金当做FOF投资产品,建立月投资组合,然后逐一计算FOF产品收益。

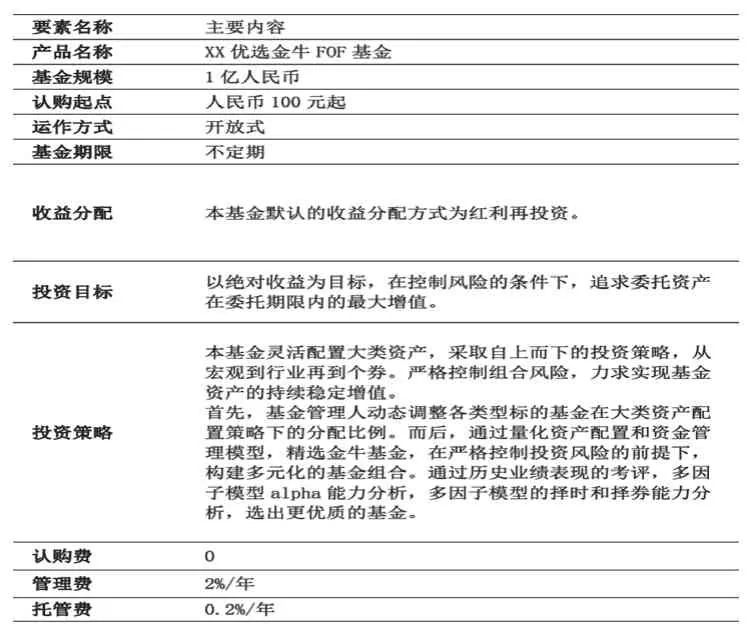

(二)产品结构设计

表1 基于多因子模型的 FOF 基金产品设计方案

?

(三)产品业绩分析

按照多因子选择基金法,每月选择符合需求股票基金、债券基金、混合基金等当做FOF产品投资标的组合,按月计算投资效益。将多因子模型选出的不同种类基金收益和金牛基金业绩基准进行对比分析,各类基金业绩比较如下:

1.选用股票型基金组合和金牛基金收益、业绩基准。在对比分析后发现,股票型基金十分有效。

2.混合型基金组合和金牛基金收益和业绩基准如此,基准收益率较高,波动率较小,该结果表明,多因子模型当中选用的混合型基金十分有效。

3.债券型基金和金牛基金收益与业绩基准对比中,我们发现,多因子模型中债券型基金中,金牛基金收益与效率较高,波动率较低,该结果表明,多因子模型中债券型基金十分有效。

(四)产品风险分析

虽然FOF产品既能降低风险,还能获得最佳收益,但是并不表明FOF基金没有风险,具体风险主要体现在下面几方面:

1.多因子模型风险:产品业绩离不开多因子模型积极。但该模型并非长期有效,所以借助该模型可以获得样本历史基金净值,但在时间推移下,样本基金净值将发生改变,进而使得不同种类基金因子变化,此时多因子模型将失去效果。这时选出的基金并不是我们所需的,且会对FOF基金风险与业绩产生影响,严重的还会导致投资风险产生,因此有必要结合样本基金净值对有效因子进行更新,确保该模型长期可用。

2.市场风险:风险管理在FOF基金当中十分重要,FOF基金投资行为受经济、社会等方面作用,会影响证券价格,相应的FOF会面临相应市场风险。因FOF基金投资标的包含不同种类,所以产品还会面临一定的利率、汇率等方面风险。市场风险管理期间,可以结合不同资产相关性合理开展资产配置,便于对长期市场风险进行合理控制。

四、结语

综上,针对不同种类基金,以多因子模型筛选出最佳基金当做FOF投资组合,然后对其收益进行测算,然后对比样本均收益与业绩标准,就可以发现这种FOF基金组合可以获得很高收益,且多因子模型创建的基金组合当中,因添加最大波动率与回撤等因子当做基金指标,且始终坚持月换仓,故而可以在小范围内控制风险,加强风险防控,提升FOF基金产品投资效益。