中国罗非鱼产业供求分析

2021-03-26代云云袁永明张红燕

代云云,袁永明,袁 媛,张红燕

(中国水产科学研究院淡水渔业研究中心/农业农村部淡水渔业和种质资源利用重点实验室,江苏无锡214081)

0 引言

罗非鱼原产于非洲,隶属于鲈形目鲈形亚目丽鱼科罗非鱼属。罗非鱼属有600多个种,目前被养殖的有15种。罗非鱼具有生长快、繁殖力强、食性杂、病害少、抗病力强、适应性强等特点,且肉质厚、骨刺少,富含多种不饱和脂肪酸[1],被公认为健康食品,有“21世纪之鱼”之称。1976年罗非鱼被联合国粮农组织列为向世界各国推广养殖的鱼类,世界上已有100多个国家和地区养殖罗非鱼。1950年世界罗非鱼产量为1590 t,2017年为659万t,年均增长率为7.39%。2017年中国罗非鱼产量为158万t,占全世界总产量的24%。中国已连续多年成为世界罗非鱼生产与消费第一大国,具有举足轻重的地位。

目前,国内外学者关于罗非鱼产业的研究较多。邸刚[2]探讨了国内罗非鱼产业化的条件与可能性,杨弘等[3-4]、袁永明[5-6]、崔和[7]、邱名毅[8]等对产业现状与产业发展趋势进行了探讨,王慧芝等[9]利用SWOT模型研究了罗非鱼产业存在的优缺点与面临的机遇和挑战,李晓钟等[10-11]、邢丽荣等[12]对中国罗非鱼产业面临的国际市场进行了分析,Ferreira[13]、Andreu Rico等[14]研究了亚洲主要罗非鱼生产国家的养殖生产问题,Fitzsimmons[15]、Singh等[16]、Ferdouse[17]对美国和亚洲的罗非鱼市场进行了分析。笔者从供求的角度,对当前罗非鱼产业供求的情况、特点、存在问题和未来的发展趋势进行分析,同时探讨中美贸易战对中国罗非鱼产业的影响。

1 中国罗非鱼供给情况

中国罗非鱼养殖起步于20世纪60年代,90年代以后进入飞速发展期,养殖产量稳居世界首位。从1961年的0.35万t增加到2019年的164.17万t,年均增长率为11.19%。罗非鱼产量的增长率变化规律为先增长后下降,1961—1970年罗非鱼总产量年均增长速度为5.84%,1971—1980年为4.21%,1981—1990年为29.86%,此段时间为罗非鱼的引入推广期,罗非鱼还未被养殖户接受。随着养殖户认可程度的提高,罗非鱼养殖面积和养殖水平得到大幅提升,1991—2007年养殖产量递增,年均增长率为15.08%。2008年以来,罗非鱼生产增长开始放缓,平均每年增长速度为3.88%,并在2015—2018年到达了一个相对稳定阶段,基本稳定在158万t左右(由于第4次经济普查对渔业数据的核对,2016年罗非鱼产量数据有所下调,出现了下降)。2019年产量同比略有上升,增长1.05%(图1)。

图1 1961—2019年中国罗非鱼产量

罗非鱼产业发展初期主要养殖品种为‘尼罗’罗非鱼和‘奥尼’罗非鱼,目前为‘吉富’罗非鱼‘、奥尼’罗非鱼和红罗非鱼等,主要养殖模式有池塘养殖、山塘养殖、水库养殖、网箱养殖和稻田养殖等[18]。罗非鱼在国内养殖分布的区域较广,全国31个省市自治区均有罗非鱼养殖生产,生产区域主要集中在广东省、广西壮族自治区、海南省、福建省和云南省,占全国生产总量的95%以上,其他地区如河北省、山东省、江西省等所占比例不足5%。2019年广东省、海南省、广西壮族自治区、云南省和福建省罗非鱼养殖产量分别为74.40万、31.00万、25.23万、16.84万、11.96万t,占全国罗非鱼养殖总产量的45.31%、18.88%、15.37%、10.26%和7.28%。广东省是国内罗非鱼养殖最早、养殖面积最大和产量最高的地区,其次为广西、海南、福建和云南等,2012年海南省罗非鱼养殖面积超过广西,位居全国罗非鱼养殖面积和产量第二位。在自然环境下,国内北方的罗非鱼生长期短,但在地热资源丰富的地区,越冬温室罗非鱼养殖较为常见,河北、山东是北方养殖罗非鱼较多的地区,由于地域原因,罗非鱼销售价格与南方产区相比有明显的优势。

2020年初,新型冠状病毒疫情爆发,全国各地陆续采取封路、封村措施,罗非鱼产业受到的影响不容小觑,最为显著的是苗种环节。冬春季是水产苗种运输最佳时节,运输成活率高,病害发生少,由于运输受阻,苗种运输和放养时间推迟。如广东省茂名市的罗非鱼苗种减产一半以上,广西地区苗种产量也出现大幅下降。2020年投苗量的减少势必带来全年产量的大幅减少。在加工出口方面,一方面,运输渠道受限,原料鱼无法正常到厂,不能满足加工厂生产要求;另一方面,由于人工和防疫设备的缺少,大多数企业未能按计划开工,加工产品的产出受到严重影响;此外,世界卫生组织将新冠疫情定义为国际关注的突发公共卫生事件后,很多国家采取入境管制,空中航线、海运船期无法确定,加工厂已有订单无法按期交付,面临合同违约及客户索赔问题。在疫情和中美贸易战的双重影响下,出口订单减少,出口检疫更加严格,产品成本增加,罗非鱼出口价格降低,而最终压价给养殖户,中国罗非鱼产业面临着前所未有的压力。

2 中国罗非鱼需求情况

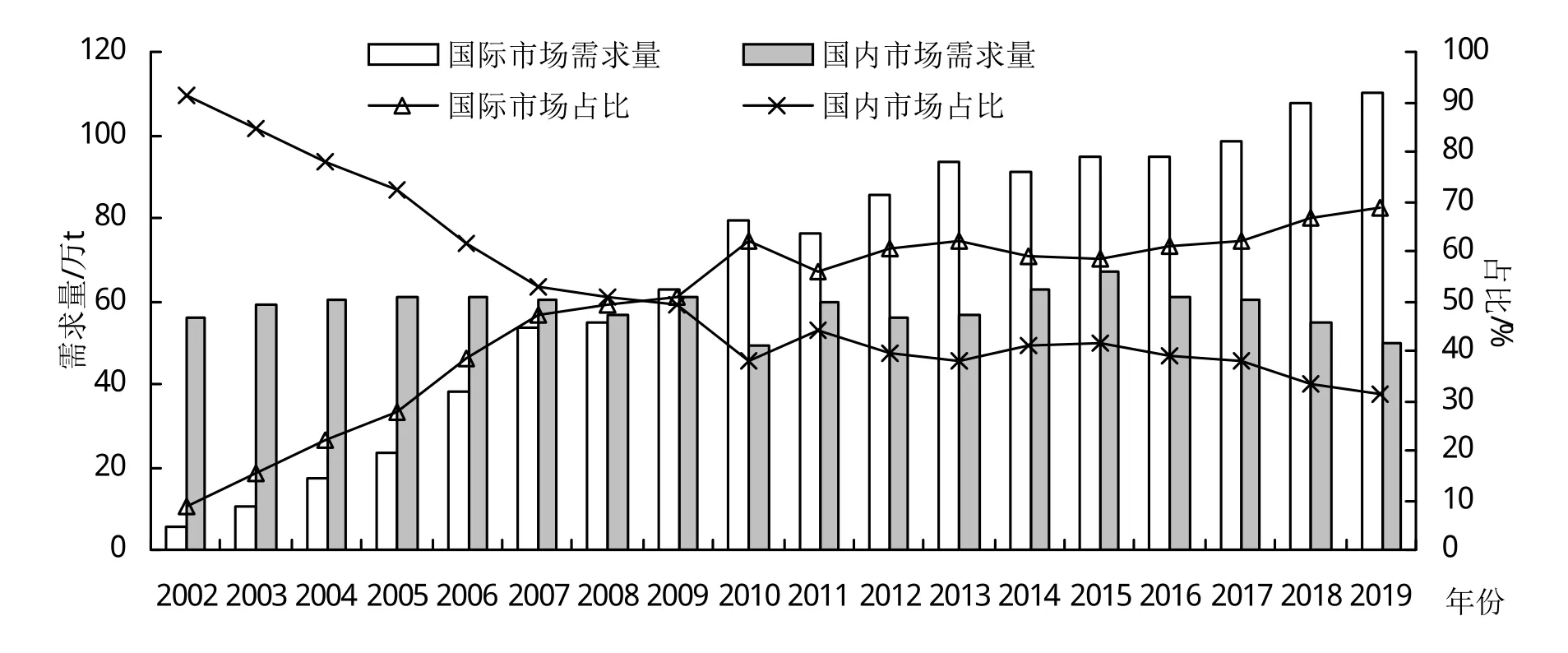

2.1 国内外市场需求比较

2002—2013年中国罗非鱼国际市场需求量逐年增加,年均增长率为26.13%。2014年开始下降,并在随后的4年内呈相对稳定的态势,基本稳定在40万t左右。受中美贸易战的影响,美国从2018年9月开始对中国罗非鱼产品征收10%的关税,而这一关税份额在2019年5月上涨到25%,为规避2019年更高额的关税,2018年美国收购商对中国罗非鱼需求量大幅上涨,而美国需求量占中国国际市场总需求量的比例在30%以上,进而带来2018年国际市场需求量的大幅提高(44.60万t)。同时,由于关税份额的增加,2019年回落至43.62万t(图2)。

图2 2002—2019年罗非鱼的国际市场需求量

根据陈蓝荪[19]、代云云等[20]的研究,将罗非鱼国际市场出口产品折合成原条鱼,从而计算出中国罗非鱼的国际市场需求量和国内市场需求量,结果如图3所示。罗非鱼引入中国初期,产量低,出口量少,主要供给国内市场。2002年国内消费量超过总产量的90%,随后这一比例逐年下降,国际市场需求量的大幅度上涨,带来中国罗非鱼产业的快速发展。从2009年开始,国内需求量占总产量的比例低于50%,罗非鱼市场转变为出口导向型产业。此后,国际需求量基本呈每年递增的趋势,2009年国际市场消费量为62.92万t,2019年为109.97万t,占总产量的比例也从50.84%上涨至68.73%。

图3 2002—2019年国际国内罗非鱼消费量

2.2 产品需求构成变化

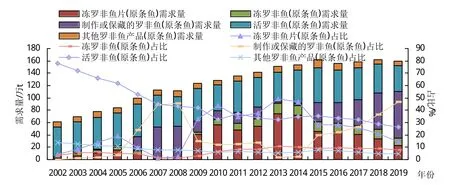

罗非鱼产品主要包括活罗非鱼、冻罗非鱼、冻罗非鱼片、制作或保藏的罗非鱼、鲜冷罗非鱼、鲜冷罗非鱼片,此外还有少量其他产品,如罗非鱼皮革、罗非鱼饲料、罗非鱼鱼皮鱼鳞鱼腹等。国内市场罗非鱼产品主要是活罗非鱼,占国内市场需求量的比例为85%(由于国内市场各产品需求量构成数据难以获得,此比例根据国家特色淡水鱼产业技术体系内罗非鱼产业专家意见得出)。同时,国际市场方面根据上文所述分析方法,将罗非鱼产品折算为原条鱼。各类产品所需原条鱼构成情况如图4所示。在产业发展初期,以活罗非鱼为主,逐渐发展为以加工产品为主。2002年,活罗非鱼、冻罗非鱼片、冻罗非鱼、制作或保藏的罗非鱼和其他罗非鱼产品折算为原条鱼后的比例为77.76%、4.48%、3.75%、0.26%、13.74%,2010年比例为32.46%、43.61%、6.48%、11.73%、5.72%,2019年比例为26.65%、14.46%、7.51%、46.68%、4.70%。

2.2.1 活罗非鱼产品需求 活罗非鱼产品消费市场主要包括中国大陆和香港、澳门等地,从图4可以看到,活罗非鱼原条鱼的消耗量是相对稳定的,基本在48万t左右,2002—2019年间,最高值为2015年的57.05万t,最低值为2010年的41.71万t,但活罗非鱼占消费量的比例是逐年下降的,2002年为77.76%、2010年为32.46%、2019年为26.65%。这种情况的出现与产量逐年提升,活罗非鱼国内市场消费量相对稳定,而加工产品国际消费逐年增加是分不开的。

图4 2002—2019年罗非鱼产品需求构成变化

2.2.2 冻罗非鱼片产品需求 2002年开始,冻罗非鱼片产品国际市场出口额超过冻罗非鱼,基本稳定在总出口额的60%左右。随着人们生活水平提高,膳食结构改善,肉、禽、蛋、奶、蔬菜、水果、水产品等食品消费量不断增加,国际市场对中国冻罗非鱼片的需求量经历了先升后降再升再降的过程。2002—2011年中国冻罗非鱼片需求量逐年上升,如图4所示,2002年中国出口冻罗非鱼片消耗的原条鱼为2.74万t,2005年达16.06万t,占罗非鱼产量的19.03%。之后受美国市场的影响,从2006年开始中国冻罗非鱼片的国际需求量开始减少,下降了41.61%。2009年开始中国冻罗非鱼片的国际需求量开始上升,并逐步上涨到2013年的最高点(74.55万t)。随后冻罗非鱼片国际市场需求量下降,到2019年原条鱼消耗量降为23.14万t,占罗非鱼产量的14.46%。

2.2.3 冻罗非鱼产品需求 冻罗非鱼产品曾经占中国主导地位,国际市场对冻罗非鱼的需求逐渐呈下降的趋势,中国冻罗非鱼的出口量也随之下降,冻罗非鱼片逐渐取代了冻罗非鱼的主导地位。在2006年以前出口冻罗非鱼所消耗的原条鱼一直保持在总产量的5%左右,2007—2008年冻罗非鱼的原条鱼消耗量大幅下降,2009年开始呈上升趋势,之后冻罗非鱼的原条鱼消耗量逐年上涨,并在2013年达16.25万t,年均增长率16.46%。并在随后的年份中呈逐年下降的态势,2019年降至12.02万t,年均增长率-20.30%。

2.2.4 制作或保藏的罗非鱼产品需求 2002—2005年,中国出口制作或保藏的罗非鱼所需的原条鱼约占罗非鱼总产量的2%。在冻罗非鱼片和冻罗非鱼需求量大减的2007—2008年,制作或保藏的罗非鱼消耗原条鱼的数量大增,约占中国罗非鱼总产量的45%(图4)。2009—2012年,制作或保藏的罗非鱼的国际需求趋于稳定,消耗的原条鱼约为17万t,占中国罗非鱼总产量的14%左右。2013—2014年产品国际需求大幅度下降,占总产量的比例仅为1.95%、2.11%。2015年开始逐年上升,产品国际需求量逐年上涨,年均增长率为23.92%。

2.2.5 其他罗非鱼产品需求 除冻罗非鱼片、冻罗非鱼、制作或保藏的罗非鱼和鲜活罗非鱼外,其他罗非鱼产品主要包括鲜冷罗非鱼、鲜冷罗非鱼片、盐腌或盐渍的罗非鱼、罗非鱼皮革、罗非鱼饲料、罗非鱼鱼皮鱼鳞鱼腹等,这些产品需求量相对较少,2007年以来占总产量的比例都在8%以下。

2.3 主要国家需求量变化

中国罗非鱼需求国从2002年仅10余个增长至2019年的108个,市场趋于多元化,主要需求国家包括美国、墨西哥、科特迪瓦、以色列、赞比亚等国,从海关统计数据来看,中国罗非鱼的出口国有逐渐增加的趋势。

美国仍然是中国第一大需求国。中国罗非鱼对美国市场的依赖性较强,但美国需求量占中国总出口量的份额已经大大减少,2019年占总出口量的比例为29.44%,而2014年这一数值为45.06%。美国需求量在2010年前呈逐年上升的态势,2010年需求量为16.88万t,2011年下降幅度较大,2012—2015年基本稳定在17万t,2016—2017年下降,2019年持续下降(12.84万t),同比下降了5.12%(表1)。

罗非鱼作为传统“白肉鱼”鲟鱼鳟鱼的良好替代品已成功打入欧洲市场。2003年俄罗斯需求量还是零,2009年已上升到罗非鱼需求量的第3位(表1)。同时逐步实现了市场多元化战略,开发了大量的亚非市场。科特迪瓦、以色列、赞比亚和肯尼亚等市场的成功开发有效地缓解了经济危机对中国罗非鱼市场的冲击[21],同时可以预见,中国罗非鱼贸易的市场结构存在进一步优化的可能性。

表1 2014—2019年罗非鱼主要国家需求量变化 万t

3 中国罗非鱼供求特点

3.1 供给高度集中,国内消费分散

罗非鱼在中国大陆的养殖分布很不平衡,南方地区的广东、广西、海南、福建得益于气候条件优势,罗非鱼养殖发展迅速,产量占淡水养殖产量的20%,较高的可达30%,成为这些地区主要的养殖对象之一,养殖模式以池塘混养为主。在北方地区,尤其是山东、河北等地发展也很快,以利用发电厂的废热水池及水库网箱养殖为主。2019年罗非鱼主要产区广东、海南、广西、福建和云南产量合计占全国总产量的95%以上。除广东、广西和海南等省区罗非鱼的养殖具有一定规模外,大部分省市多为分散性生产,专业化程度低、规模小。近年来,中国罗非鱼的消费以国际市场为主,国内市场的消费量约占总产量的30%~40%,消费区域遍布全国。产区的集中与消费的分散,对活罗非鱼的运输提出了较高的要求。

3.2 产品以供给国际市场为主,对外依存度高

中国罗非鱼的需求分为国内需求与国际需求,其中国际需求所占份额越来越大,2002年所占比例为8.62%,2005年为27.58%,2010年为61.90%,2015年为58.53%,2019年为68.73%,从2009年开始国际需求量占总产量的比例超过了50%。目前,罗非鱼的国际订单主要依托国外中间商,出口价格受国外中间商控制,缺乏自主的出口渠道。国内罗非鱼产业还没有形成生产、加工、销售一体的营销模式,这使罗非鱼生产与加工企业失去参与国际市场竞争的机会,不利于企业自身的发展壮大,不利于扩大出口和经济效益的提高。

3.3 需求国多元化,贸易量受美国市场影响大

中国罗非鱼需求国趋于多元化。但美国市场对中国罗非鱼出口的影响仍然是不容小觑的,美国是中国第一大出口目标国。中国罗非鱼对美国市场的依赖性较强,美国市场的消费趋势和消费心理的变化均会对中国罗非鱼产业产生巨大影响,事实也已证明,2006年美国减少对冻罗非鱼、冻罗非鱼片的需求及2018年以来的中美贸易战对中国罗非鱼出口均造成较大震动。

4 中国罗非鱼产业供求发展趋势

4.1 需求继续增长

全球人口持续增长,国际水产品需求也随之增长,这一趋势在未来几十年内无法改变。根据联合国报告显示,到2050年全球人口数量将达到97亿,比2019年新增20亿人口,新增人口接近于1950年全球人口总和。同时,随着经济发展和生活水平的提高,中产阶级增多,消费升级。全球对水产品需求快速增加,罗非鱼价格相对较低,适应人口庞大的发展中国家的消费需求。另外,受世界范围内禽流感、猪流感、疯牛病等流行病影响,广大消费者将蛋白质需求转向水产品。从诸多方面考虑,全球罗非鱼需求将继续增长,中国作为罗非鱼第一生产大国,具有较大的发展前景。但考虑到现在世界经济并未完全走出低迷,且受到新型冠状病毒疫情的影响,预计未来一段时间内,罗非鱼需求会有较大幅度的下降,但这种下降会在疫情影响结束后缓解,并继续增长。

4.2 供给增长幅度放缓

预计2020年中国罗非鱼供给量为156万t,从2011—2020年,年均增长率为1.37%,与2000—2011年均增长率8.89%相比,速度明显放缓。近年来,中国罗非鱼养殖水平快速发展,单位面积的产量大大增加,随着最佳产值的渐渐逼近,罗非鱼产量的增幅将逐渐放缓。一方面由于鱼饲料、养殖设施成本提升导致的罗非鱼养殖成本上升,而价格提高幅度不大,不能满足罗非鱼养殖户的经济需求,使养殖户逐渐放缓发展规模,将成本投向其他产业的发展。另一方面,自然资源尤其是土地资源和水资源的约束日益增加,再加上国内外市场的不确定性,中国罗非鱼供给量增长将持续放缓,甚至减少。

5 未来罗非鱼供求关系展望

中国罗非鱼需求变动幅度较大,尤其是美国市场未知性的影响,使得罗非鱼供给存在部分过剩的现象。针对当前情况,中国罗非鱼产业需积极发展健康的养殖模式,带动罗非鱼产业升级。针对全球的消费情况制定好发展方案,积极采取措施,实现协调发展。分析当今罗非鱼产业的市场形势,根据需求定产量,充分拓展销路,在关注国际需求的同时,注重打开本国市场的门户,促进当地消费,打破本地区由于交通信息的不畅通造成的区域性、季节性供大于求的现象,及时拓展消费渠道。创造更强的水产品流通体系,生产出的产品快速地到达消费者的手中,同时注意提高罗非鱼加工技术,特别是保鲜技术的更新,使得罗非鱼产品能够创造更多的外汇价值,促进中国罗非鱼产业的供求平衡。