控股股东股权质押、研发投入与企业可持续发展

——基于制造业上市公司的经验数据

2021-03-25林宇航

卿 松,林宇航,贾 梦

(集美大学财经学院,福建厦门 361021)

一、引言

当前,高质量发展是一个重要课题,宏观经济的高质量发展离不开企业的高质量发展。对企业而言,财务业绩可持续是企业可持续发展中的基础保障及根本动力。资本市场存在的融资约束问题制约着我国企业的可持续发展,而上市公司股权透明度较高、可兑性强、流动性好,因此权质押这一融资方式在我国上市公司中日渐盛行。近年来,我国上市公司的股权质押规模越来越大。

股权质押是指出质人以其所持公司股权为质押标的物设立质押,继而向质权人贷款或者为第三方的贷款提供担保,并在质押合同约定的期限内支付利息、赎回股权以及返还资金的一种融资行为。据Wind数据统计,截至2020年12月31日,A股市场质押总股数为4865亿股,占总股数的5.66%,进行股权质押的上市公司有2632家,质押的总市值达4.32万亿元。一方面,股权质押具有明显的积极作用,李旎和郑国坚(2015)发现控股股东进行股权质押能够强化市值管理对控股股东侵占上市公司利益的治理效应,林艳等(2018)认为股权质押缓解了上市公司的融资约束,促进公司进行投资进而提升了公司绩效。另一方面,股权质押在缓解企业融资压力的同时也会给企业带来风险(Chen 和 Hu,2007),被质押股票价格下跌、达到股权质押平仓线时,质权人有权冻结被质押的股权甚至在流通市场上强行拍卖、抛售被质押股权,作为出质人的控股股东面临着控制权转移的风险,此时控股股东将会有动机采取一系列措施以避免控制权发生转移(谢德仁等,2016),比如调整其财务决策,不再接受高风险的项目投资以稳定股价(王新红和李拴拴,2020)。股权质押还会加剧公司与资金提供者之间的信息不对称,加大公司的融资约束(唐玮等,2019)。此外,股权质押后控股股东还可能采取资金侵占等掏空上市公司的行为,不仅侵犯了中小股东的利益,还会对企业绩效产生不利影响(Johnson等,2000;郑国坚等,2014;陈泽艺等,2018)。综上,股权质押给企业带来所需资金的同时促进抑或抑制了企业的可持续发展能力。

创新是驱动我国宏观经济高质量发展的重要因素。党的十九大报告指出,创新是推动经济社会发展的重要动力,作为企业创新水平的代表,研发投入的高低影响着企业的可持续发展能力。学者们探讨了股权质押与企业研发投入的关系,张瑞君等(2017)认为,控股股东股权质押与企业研发投入负相关,且影响程度随公司金字塔控制层级的增加而增大;李常青等(2018)认为,控股股东股权质押会抑制企业创新投入,且该控制作用在控股股东持股比例较低和两职合一的公司中更加显著。创新与企业可持续发展的相关研究中;李瑞雪等(2019)发现双元创新对企业可持续发展产生正向影响;苏屹等(2018)发现企业创新能力能够有效促进企业的可持续发展。由此可见,创新能力作为推动企业可持续发展的重要因素,深入研究其在股权质押与企业可持续发展之间的关系具有重要的现实意义。

制造业在我国实体经济中占有重要地位,其可持续发展对宏观经济的可持续发展具有重要影响,制造业控股股东股权质押规模占整个股权质押市场的60%以上。因此本文以2012-2019年A股制造业上市公司为研究对象,实证检验控股股东股权质押、研发投入与企业可持续发展之间的关系。

二、理论分析与研究假设

首先,基于委托代理理论,股权质押后被质押股权产生的孳息归质权人所有,而公司的重大决策和管理层的任免等非财产性权利仍由出质人享有,即大股东(出质人)拥有的真实的现金流权是下降的,但其对企业经营管理的表决权并未受到影响,因此股权质押加大了控制权与现金流权的分离程度,削弱了激励效应, 强化了侵占效应(郝项超和梁琪,2009),为大股东获得控制权收益提供了方便(Claessens 和Yurtoglu,2013),导致大股东与中小股东之间的代理问题更加严重(Yeh等,2003)。股权质押后,大股东更倾向于作出资金侵占等掏空企业的行为(郑国坚等,2014)。同样,对股权质押的披露信息进行分析可以发现,大股东股权质押获得的资金主要用于大股东自身而非上市公司(陈焰华,2015)。这表明股权质押加剧了第二类代理问题①20世纪70年代,Jensen和Meckling(1976)将代理问题分成了三类,分别为股东与公司管理者、股东与债权人以及大股东与中小股东之间的代理问题。其中,第二类代理问题是指大股东与中小股东之间的代理问题。,大股东的资金占用、转移等行为可能加剧企业资金紧张的状况,不利于企业的可持续发展。

其次,基于控制权转移风险视角,控股股东股权质押后,股票价格的持续下跌会使出质股票面临在流通市场上被强行拍卖、抛售的风险,从而造成股价进一步下跌,作为出质人的控股股东面临控制权转移的风险。控股股东有动机也有能力采取一系列市值管理手段,诸如盈余操纵、信息披露操纵、策略性慈善捐赠以及选择低质量的审计师等方式,防止丧失对公司的控制权。但相关的研究表明,这些市值管理手段只是在短期内稳定了股价,降低了公司股价崩盘风险,长期来看,却增加了股价波动性、降低了会计信息质量(谢德仁等,2016;李常青和幸伟,2017;谢德仁和廖珂,2018;胡珺等,2020)。控股股东股权质押情境下,为了防止控制权转移风险而采取的市值管理行为可能更多的是一种机会主义行为,对企业可持续发展会造成不利影响。综上所述,本文提出假设1。

假设1:控股股东股权质押会降低企业的可持续发展能力。

股权质押一方面诱发了大股东掏空上市公司的动机,另一方面使控股股东面临控制权转移的风险,两者都影响了企业对创新活动的整体投入。创新活动的特点之一是风险高,创新活动的投入与产出不一定成正比,前期大量的投入可能无法取得预期收益,因此创新活动会给企业带来收益不确定性的风险,且失败的可能性非常高,而一旦创新投资失败的信息被外界所知,将对上市公司的股价带来一定冲击,减少当期研发投入能够使企业短期内增加财务业绩,实现市场预期,最终达到稳定股票价格的目的(Graham 等,2005,He和Tian,2013)。我国控股股东对上市公司具有相对或者绝对控制权(郑国坚等,2013),控股股东在控制权转移风险的压力下,通常有能力调整企业的投资决策,通过削减研发投入增加短期业绩来刺激股价(李常青等,2018)。同样,控股股东在股权质押后产生的掏空动机会对企业的研发投入产生不利影响,股权质押加大了两权分离的程度,强化了大股东的侵占效应(郝项超和梁琪,2009),而控股股东的一个重要职能是在股权较为分散的情况下作为一种法律保护替代机制以维护投资者利益(La Porta等,1998),但股权质押后控股股东不仅没有缓解第一类代理问题,反而加剧了第二类代理问题,股权质押诱发了控股股东掏空上市公司的动机,侵占企业原本可用于创新投资的经济资源,进而减少研发投入(朱磊等,2019)。综上所述,本文提出假设2。

假设2:控股股东股权质押会使企业减少研发投入。

企业要保持可持续发展能力,应考虑自身财务业绩的可持续性,保持持久的盈利能力。创新是提升企业核心竞争力、促进企业绩效提升的一个重要因素,对企业的可持续发展能力有重要影响。解维敏和唐清泉(2011)发现,企业的研发投入与绩效正相关;仇云杰和魏炜(2016)运用倾向值匹配模型(PSM)研究研发投入对企业绩效的处理效应,发现企业的研发行为能够提升绩效;褚淑贞和都兰娜(2017)以医药行业上市公司为样本,发现创新投入通过知识生产过程间接提升企业绩效。因此,企业研发投入水平对企业的绩效增长具有重要作用,财务绩效的可持续性是企业保持可持续能力的关键,提高企业的创新能力能够促进企业的可持续发展(苏屹等,2018)。面临严重融资约束的控股股东进行股权质押时,倾向于减少对风险较高且投资周期较长的创新活动进行投入,以降低企业风险承担水平,从而对企业创新产生不利影响(张瑞君等,2017)。因此,企业的研发投入由于控股股东股权质押而减少时,企业的可持续发展能力势必会下降。综上,本文提出假设3。

假设3:研发投入在控股股东股权质押与企业可持续发展能力之间起中介作用。

三、研究设计

(一)样本选择与数据来源

2012年,中国证券监督管理委员会发布《证券公司客户资产管理业务管理办法》(证监会第87号令),允许券商提供股权质押融资服务。在相关政策支持下,股权质押逐渐进入上市公司大股东的视野,发展迅速。本文选取2012—2019年A股制造业上市公司的年度数据为初始样本,并对初始样本做如下处理:一是剔除金融保险行业的样本;二是剔除ST、*ST样本;三是剔除主要变量缺失的样本;四是对所有连续变量进行双侧1%缩尾处理。处理后,共得到7746个样本观测值。控股股东股权质押数据根据CSMAR数据库中股权质押数据手工整理得到;其余数据主要来自CSMAR数据库和RESSET数据库。本文使用Excel2019和Stata15.0软件进行数据整理和实证分析。

(二)变量定义

1.被解释变量

本文借鉴王海兵和韩彬(2016),杨旭东等(2018),王骁羿(2019)的研究方法,运用范霍恩可持续增长模型,定义企业可持续增长率指标,并对上市公司可持续发展能力进行衡量,具体计算公式为:企业可持续发展能力=销售净利率×收益留存率×权益乘数/(1/总资产周转率-销售净利率×收益留存率×权益乘数)。

2.解释变量

本文选择控股股东股权质押比率(Pld_rate1)和控股股东股权质押规模(Pld_rate2)两个指标衡量控股股东股权质押行为。

3.中介变量

本文选取企业研发(RD)投入为中介变量,探讨其在控股股东股权质押与企业可持续发展能力之间所起的作用。借鉴张瑞君等(2017)、朱磊等(2019)的研究,本文选取当期研发投入总额占期末资产总额的比重衡量研发投入强度。

4.控制变量

本文借鉴Brickley等(1988)、芮明杰和吴光飙(2001)、谢德仁和廖珂(2018)关于股权质押以及企业可持续发展的相关研究,选择产权性质(Soe)、企业成长性(Grow)、企业规模(Size)、机构投资者持股比例①压力抵抗型机构投资是指根据机构投资者和被投资企业之间的商业联系,将机构投资者划分为压力抵抗型机构投资者和压力敏感型投资者。由于压力抵抗型机构与被投资企业之间没有商业关系,只是投资与被投资的关系,一般更关注长远利益,参与企业管理和决策的动机也比较强,因此本文将压力抵抗型投资者的持股比例作为控制变量纳入模型中进行分析。根据已有研究,本文将证券投资基金、社保基金和QFII归为压力抵抗型机构投资者,采用压力抵抗型机构投资者持股总数除以上市公司总股数度量该变量。(JJCG)、企业风险水平(Risk)、企业负债水平(Lev)、企业社会责任(SCR)、股权集中度(CR1)、董事会规模(Board)和独立董事比例(Indboard)为控制变量。

相关变量的测算方法如表1所示。

表1 主要变量定义表

(三)模型构建

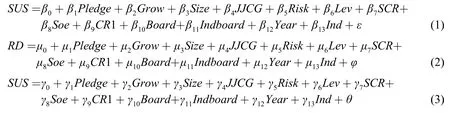

为检验研发投入在控股股东股权质押与企业可持续发展能力之间的中介效应,本文借鉴温忠麟和叶宝娟(2014)关于中介效应检验的相关论述,采用逐步检验回归系数方法检验中介效应是否存在,构建模型(1)~模型(3)进行检验。其中,Pledge表示控股股东股权质押变量,分别用Pld_rate1和Pld_rate2衡量。

四、实证分析

(一)描述性统计

本文主要变量的描述性统计结果如表2所示。由表2可知,制造业上市公司可持续增长率均值为0.070,中位数为0.051,表明制造业上市公司可持续发展能力变化比较平稳,但部分公司的可持续发展能力较低,有待进一步提升;控股股东股权质押率(Pld_rate1)的均值为0.251,最小值和最大值分别为0和1,表明制造业上市公司控股股东股权质押率存在较大差异性,部分公司的控股股东将其所持股份全部质押;控股股东股权质押规模(Pld_rate2)的均值为0.083,最小值和最大值分别为0和0.475,表明制造业上市公司控股股东的股权质规模存在较大差异;中介变量研发投入(RD)均值为0.031,表明我国制造业上市公司研发投入有待提升。

表2 主要变量的描述性统计结果

(二)相关性分析

表3列示了主要变量之间的相关系数。由表3可知,股权质押变量与企业可持续增长率以及研发投入之间负相关且在5%和1%水平上显著,研发投入与企业可持续增长率之间正相关且在1%水平上显著,其余控制变量之间的相关系数均小于0.200,后续检验对每个模型均用Stata软件计算出相应的方差膨胀因子VIF,结果显示,所有模型中涉及的变量VIF最大值均小于2,因此本文的模型不存在多重共线性问题。

表3 主要变量的相关系数

(三)回归分析

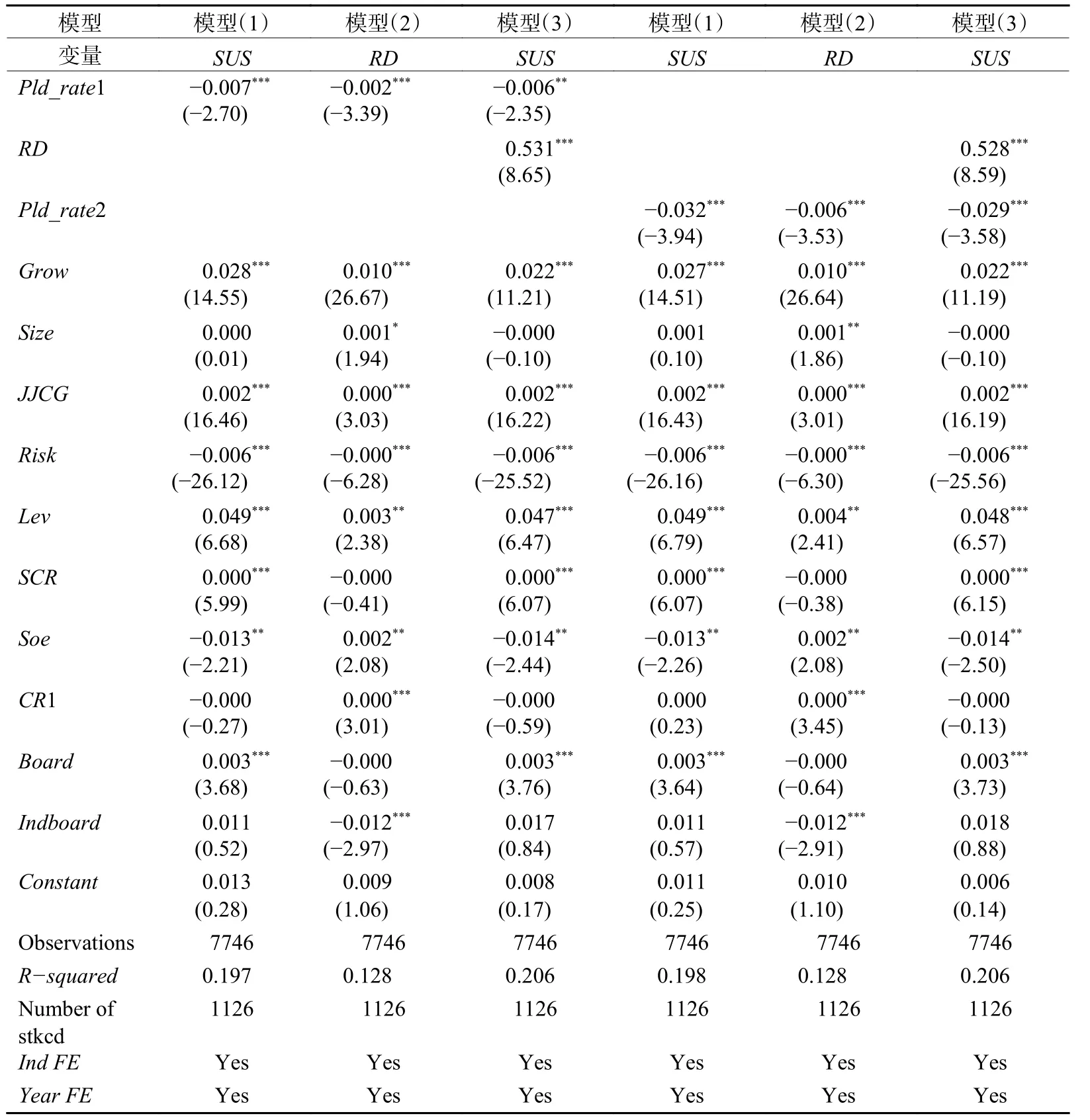

表4列示了模型(1)~模型(3)的回归结果。模型(1)中,控股股东股权质押比率和质押规模与企业可持续增长率均在1%的水平上显著为负,表明随着控股股东股权质押率和质押规模的提升,企业可持续增长率显著下降,假设1得到验证。模型(2)中,控股股东股权质押比率和质押规模与企业可研发投入均在1%的水平上显著为负,表明制造业公司控股的股权质押行为会减少企业的研发投入,假设2得到验证。模型(3)中,研发投入与企业可持续增长率之间的回归系数在1%水平上显著为正,表明企业增加研发投入显著提升了企业的可持续发展能力。由中介效应的检验步骤可知,企业研发投入在控股股东股权质押和企业可持续发展之间发挥中介效应,即控股股东股权质押行为通过减少企业研发投入对企业可持续发展产生不利影响,假设3得到验证。

表4 回归结果

(四)基于产权性质的异质性分析

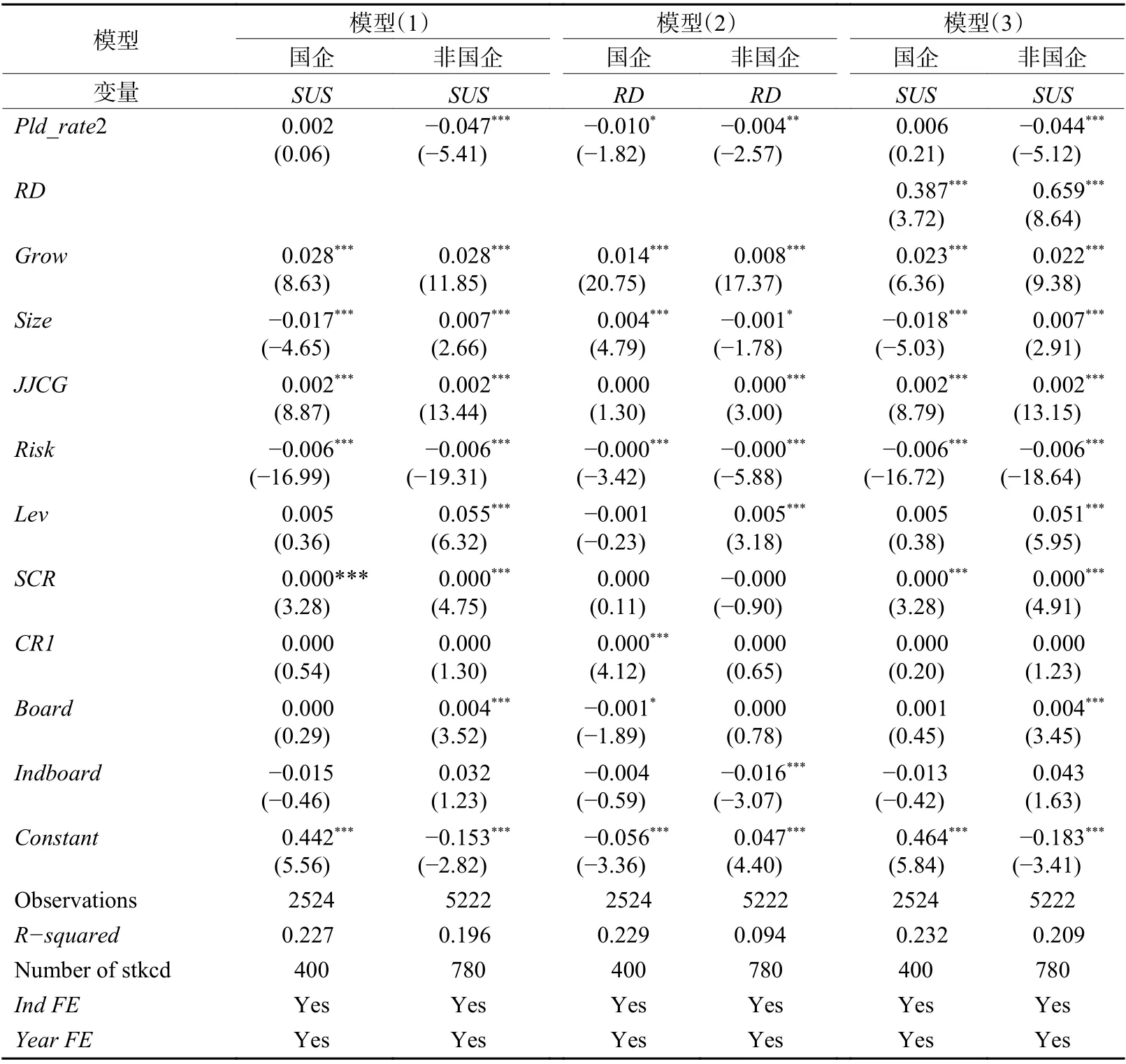

相较于国有企业,非国有企业面临更大的融资约束,其控股股东更倾向于采取股权质押这一融资方式获取资金。股权质押后,非国有企业的控股股东面临较高的控制权转移风险,采取盈余操纵、信息披露操纵等消极策略的可能性较高,这会对企业的可持续发展产生不利影响。国有企业拥有较多的融资渠道,即使采取股权质押方式进行融资,高管对上市公司采取掏空行为的动机也较低。因此,产权性质不同,控股股东对企业可持续发展产生的影响以及研发投入的中介效应可能存在差异。基于此,本文将全样本分为国有企业和非国有企业两个子样本进行回归,回归结果如表5和表6所示。

表5 基于控股股东股权质押率的产权性质异质性回归结果

表6 基于控股股东股权质押规模的产权性质异质性回归结果

由表5可以看出,控股股东股权质押率(Pld_rate1)与企业可持续发展能力、股权质押率和研发投入的回归系数,在非国有企业中均显著为负,在国有企业中并不显著。按照中介效应检验步骤分析可知,在非国有企业中,研发投入在控股股东股权质押率和企业可持续发展能力之间发挥着中介作用。由模型(1)可知,在国有企业中,控股股东股权质押率与企业可持续发展能力的系数不显著,中介效应不存在,研发投入在控股股东股权质押率与企业可持续发展能力之间未发挥中介作用。

由表6可以看出,控股股东股权质押规模(Pld_rate2)与企业可持续发展能力的回归系数仅在非国有企业中显著为负,非国有企业研发投入的回归系数在5%水平上显著为负,国有企业在10%水平上显著为负,表明随着股权质押规模的提升,无论是非国有企业还是国有企业,控股股东股权质押对企业研发投入的不利影响均显著存在。中介效应的分析与表5相似,研发投入在控股股东股权质押规模与企业可持续发展能力之间的中介效应仅存在于非国有企业中。

(五)稳健性检验

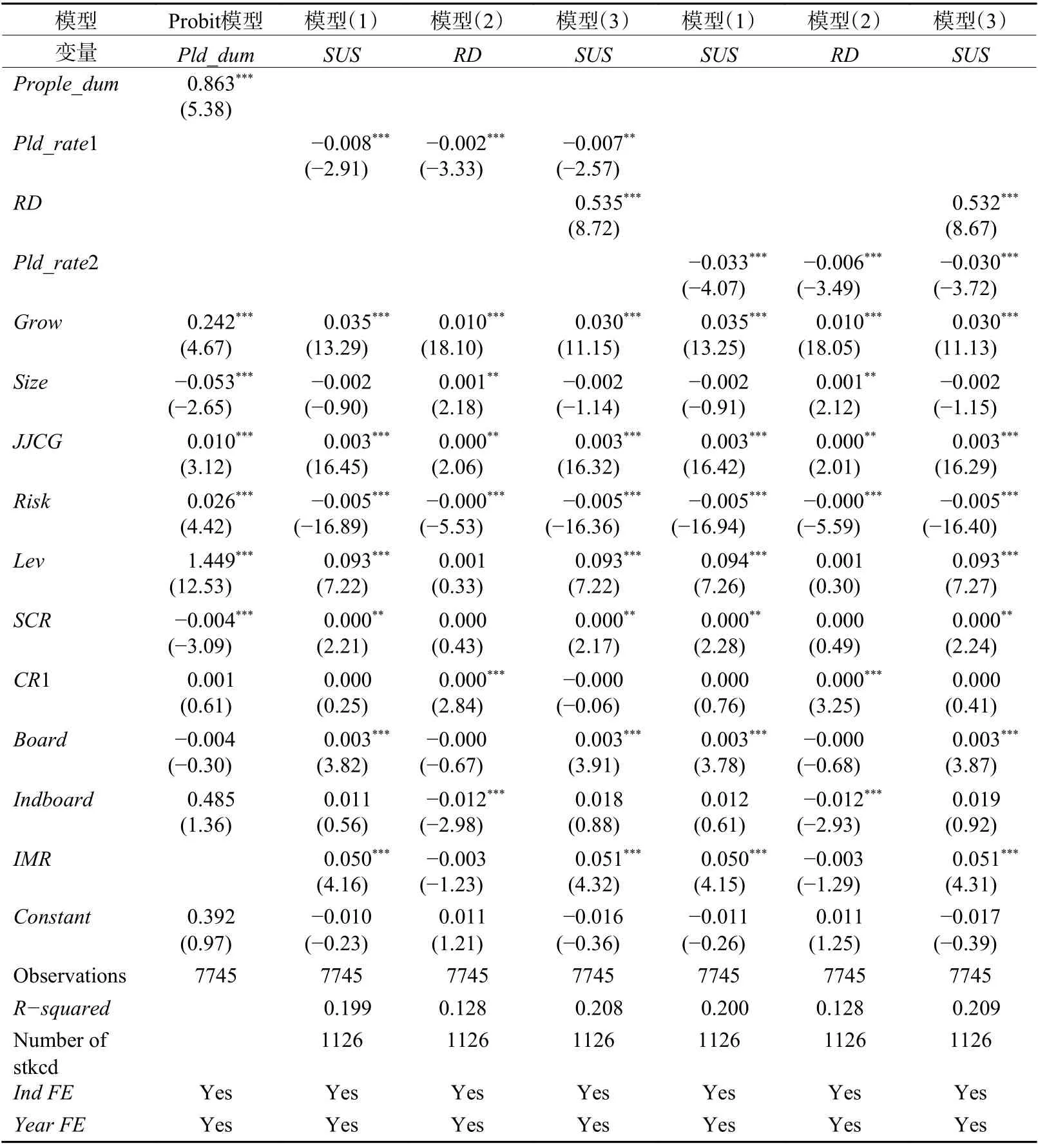

针对模型可能存在的内生性问题,本文用Heckman两阶段模型进行稳健性检验,实证结果如表7所示。具体做法如下:首先,在第一阶段估计中构建控股股东股权质押影响因素的Probit模型,以控股股东股权质押虚拟变量(Pld_dum)为被解释变量,企业成长性(Grow)、企业规模(Size)、机构投资者持股比例(JJCG)、企业风险水平(Risk)、企业负债水平(Lev)、企业社会责任(SCR)、股权集中度(CR1)作为解释变量,分析控股股东股权质押与否的选择问题。其次,在第一阶段估计中,增加除所选样本公司之外的公司总部所在省份其他公司控股股东股权质押情况(Prople_dum)这一解释变量。由于公司所在省份其他公司控股股东股权质押情况与控股股东是否进行股权质押具有较强的相关性,但不直接影响企业可持续发展能力,因而充当有效工具变量。最后,借助回归结果构造矫正项逆米尔斯比率(IMR),将其作为控制变量代入模型(1)~模型(3)重新进行检验。可以看出,实证结果与前文研究结论一致。

表7 稳健性检验结果

五、结论与建议

本文以2012-2019年A股制造业上市公司为样本,实证检验了控股股东股权质押、研发投入与企业可持续发展三者之间的关系。研究结果表明,控股股东股权质押对制造业企业可持续发展具有抑制作用;同时,制造业公司控股股东的股权质押行为会减少企业的研发投入;通过中介效应模型分析发现,研发投入在控股股东股权质押负向影响企业可持续发展的过程中发挥着中介作用。进一步区分产权异质性后研究发现该机制在非国有企业中显著存在,而在国有企业中该作用机制并不显著。

根据研究结果,本文提出以下建议:

第一,对监管机构而言,首先,要加强对股权质押信息披露的监管,应当强制要求上市公司尽可能详细地披露股权质押信息,同时对单个大股东自身的质押比例和规模做出明确限制;其次,要不断完善股权质押预警机制,监管机构应及时对高比例质押公司发出预警通知,重点关注控股股东高比例质押的公司和进行股权质押非国有企业,加强对此类上市公司的监管,防止控股股东为了私人收益而侵占上市公司的利益,将股权质押风险降到最低。

第二,对企业而言,要做好内部风险防范措施,进一步完善公司治理机制,制约控股股东掏空上市公司的行为。除此之外,企业应制定相应的战略决策,将股权质押融资所得合理地分配到能够促进企业可持续发展的投资项目中。

第三,对广大投资者而言,在选取投资目标时要警惕上市公司隐藏股权质押所带来的风险。