银行业竞争促进了企业对外直接投资吗?

——基于我国A股上市公司的研究

2021-03-25谭洪益

谭洪益

(广东培正学院会计学院,广东广州 510830)

一、引言

在“一带一路”倡议的推动下,我国对外直接投资(Outward Foreign Direct Investment,OFDI)平稳健康发展,规模不断扩大,结构更加优化,投资质量显著提高。根据商务部和外汇管理局的统计,2020年我国对外直接投资流量为1329.4亿美元,位居全球前列,同比增长3.3%;截至2020年末,我国对外直接投资存量超2.3万亿美元,相比2015年末翻了一番①http://www.gov.cn/shuju/2021-01/29/content_5583657.htm。。与此同时,我国银行业不断深化改革,建立了多层次、广覆盖、多元化的银行服务体系,银行业市场结构不断优化和趋于分散,银行间的竞争日益加剧。

一方面,根据金融发展理论,银行业竞争将削减垄断租金,使企业更容易获得金融服务(Beck等,2004)。另一方面,根据市场力量假说,银行业竞争将降低企业的借款成本(尹志超等,2015),缓解企业的融资约束(Rajan,1992;唐清泉和巫岑,2015;张璇等,2019)。银行业竞争显著改善企业的融资约束,从而增加企业的创新投入(Benfratello等,2008),尤其是股份制商业银行和城市商业银行的发展显著促进了企业创新能力的提升(蔡竞和董艳,2016;张杰等,2017)。银行业竞争还有利于提高企业全要素生产率(余超和杨云红,2016),尤其是对小企业、非国有企业、新办企业和高技术企业的生产率提升作用更大(蔡卫星,2019)。

银行业竞争能够提升资金配置效率(沈红波等,2010),减缓外部融资依赖过高的消极作用、促进企业对外直接投资(申韬和曹梦真,2020)。刘莉亚等(2015)实证研究发现融资约束抑制了我国企业的对外直接投资。李磊和包群(2015)认为融资约束的缓解有助于企业开展对外直接投资。根据新新贸易理论,只有生产率高的企业才会开展对外直接投资。李鑫伟和牛雄鹰(2017)实证研究了中小企业技术创新与国际化路径,指出技术创新水平的提高能够促进中小企业国际化的发展。田巍和余淼杰(2012)研究发现,生产率的提高显著影响企业对外直接投资的动机和对外投资额。

从以上文献梳理可以发现,银行业市场结构的优化主要有三个作用:一是减缓了企业融资约束,二是提升了企业的技术创新能力,三是提高了企业的全要素生产率。企业融资约束的缓解、创新能力的增强和生产效率的提高,都能显著影响企业对外直接投资活动。因此,银行业竞争通过融资约束机制、创新能力机制和生产效率机制与企业对外直接投资存在联系。银行业竞争是否影响企业对外直接投资?影响机制如何?本文采用理论与实证的研究方法,探讨银行业竞争对企业对外直接投资的影响以及两者之间的影响机制。

本文的边际贡献主要有两个方面:一是在研究视角上,现有文献主要研究金融市场发展、融资约束对企业对外直接投资的影响,而银行业竞争是金融发展的表现形式,有利于缓解企业融资约束,因此本文尝试建立银行业竞争与企业对外直接投资的关系,研究银行业竞争对企业对外直接投资的影响;二是现有文献缺乏银行业竞争对企业对外直接投资的影响机制研究,本文从融资约束机制、技术创新机制和生产效率机制研究了银行业竞争对企业对外直接投资的影响。

二、理论分析和研究假设

根据金融发展理论,完善的金融结构和健全的金融体系能够优化配置金融资源,从而促进经济可持续增长。银行业竞争的加剧推动了金融结构的完善和金融体系的健全,从而促进金融发展。Goldsmith(1969)研究发现,金融发展能够优化金融资源规模和资源配置方式,为企业开展对外直接投资提供资金来源和金融服务,从而促进国内经济发展和对外直接投资增长。Rajan和Zingales(1998)认为,金融发展一方面有效降低了企业的外部融资成本,另一方面为企业提供了多元化的金融服务,从而支撑企业开展对外直接投资活动。沈红波等(2010)通过实证研究发现,融资约束是抑制企业对外直接投资的重要因素,而金融市场的发展能够有效扩大金融资源规模,提升资源配置效率,从而缓解企业面临的融资约束问题,促进企业对外直接投资。因此,银行业竞争的加剧和金融市场的发展对企业发展和经济增长具有促进作用,完善竞争性金融市场是促进企业海外投资扩张的有效途径(张树林等,2012)。基于以上分析,本文提出如下假设:

假设1:在其他条件不变的前提下,银行业竞争促进了企业对外直接投资。

根据市场力量假说,在竞争性银行市场结构下,银行不仅关注现有企业客户,而且关注关系型融资项目,从而获得独特竞争优势(Rajan,1992)。随着银行业竞争水平的提高和金融市场规模的扩大,金融资源配置更有效率,从而能为企业对外直接投资提供更多资金,缓解企业融资约束问题。姜付秀等(2019)通过构建理论模型研究发现,银行业竞争显著降低了企业投资-现金流敏感性,缓解了企业面临的融资约束问题。随着外部融资能力的增强,企业国际化程度也在提高(吕越和盛斌,2015)。因此,融资约束问题的改善有效促进了企业对外直接投资。基于以上分析,本文提出如下假设:

假设2:银行业竞争通过融资约束机制促进企业对外直接投资。

根据金融发展理论,金融发展促进经济增长的重要机制是激发企业创新活力,金融机构能够引导企业创新,并帮助企业降低风险。银行业竞争与企业创新呈现正相关关系(Chava等,2013),在新兴市场经济体,银行业市场的发展有利于金融资源优化配置,引导资金流向高科技企业,促进企业创新和经济增长方式转变(Amore等,2013)。创新能力提升了企业的核心竞争力,提高了企业的生产效率,从而促进企业开展对外直接投资活动。基于以上分析,本文提出如下假设:

假设3:银行业竞争通过技术创新机制促进企业对外直接投资。

King和Levine(1993)研究指出,金融发展有助于提高企业全要素生产率(Total Factor Productivity,TFP),而银行业发展对全要素生产率的正向促进作用更大。银行业竞争有助于提高信贷配置效率,有效改善企业的全要素生产率。根据新新贸易理论,生产率是企业开展国际化投资的重要因素,企业在国际化投资过程中需要支付高额的固定成本,只有生产率高的企业才能承担高额的固定成本,并在对外直接投资中获得更高盈利(Melitz,2003)。因此,生产率水平高的企业倾向于开展对外直接投资活动,生产率差异是企业对外直接投资的关键因素。基于以上分析,本文提出如下假设:

假设4:银行业竞争通过生产效率机制促进企业对外直接投资。

三、研究设计

(一)样本数据及指标构建

商务部从2003年开始分国别统计对外直接投资数据,因此本文主要选取A股上市公司2003-2019年对外直接投资数据及相关年度财务数据。另外,为了计算银行业竞争指标,本文收集了银行分支机构数据。数据主要来自国泰安CSMAR数据库和Wind数据库。借鉴刘莉亚等(2015)的做法进行样本选取:一是剔除了金融类的样本公司、资产负债率大于100%的样本公司和ST、*ST的公司;二是从CSMAR数据库中筛选出来的企业对外直接投资数据,只要注册地在大陆以外地区且持股10%以上,则认定为该公司在当年开展了对外直接投资活动;三是剔除了投资于开曼群岛等避税天堂的样本数据。

本文选取的变量及计算方法如表1所示。

表1 变量一览表

1.被解释变量

本文主要研究银行业竞争对企业对外直接投资的影响,因此参考李笑等(2019)的研究,选取对外直接投资决策(DIS_OFDI)和对外直接投资速度(SPEED)两个变量衡量企业对外直接投资。如果企业当年开展了对外直接投资活动,则对外直接投资决策(DIS_OFDI)取值为1,否则为0;对外直接投资速度(SPEED)采用海外子公司数量/国际化年限来衡量,其中,国际化年限为企业首次对外直接投资至报告期的时间跨度。

2.解释变量

赫芬达尔—赫希曼指数((Herfindahl-Hirschman Index,HHI)是一种测量产业集中度的综合指数,常被用来衡量银行业竞争情况。本文参考现有银行业竞争的相关文献(Degryse等,2009),使用不同银行支行数量占比来衡量不同地区银行业的竞争水平,根据上市公司母公司注册地与地级市商业银行数据进行匹配的原则,构建各地级市的赫芬达尔—赫希曼指数,作为银行竞争性指标(HHI_CITY),其计算公式如下:

其中,Branchk表示第k个银行在该城市的分支机构数量,TotalBranches表示该城市银行所有分支机构数量。HHI_CITY取值范围为(0,1),其值越大,表明该地区银行业的集中度越高,银行竞争水平越低;反之,则表明该地区银行业的集中度越低,银行竞争水平越高。

由于信用社、农村合作银行、政策性银行存在贷款行为的特殊性,本文借鉴Chong等(2013)的做法,计算HHI_CITY时剔除这三类银行,只保留商业银行样本。

3.控制变量

借鉴姜付秀等(2019)的做法,本文选取企业规模(SIZE)、营业收入增长率(GROW)、资产负债率(LEV)、现金持有量(CASH)、独立董事比例(INDEPEND)、两职合一(DUALITY)等变量控制企业自身因素的影响。

本文选取各城市的GDP(GDP)、城市基础设施(INROAD)两个变量控制城市层面的影响因素。

为了控制模型的稳健性,本文还加入行业(INDUSTRY)、年度(YEAR)和地区(REGION)三个虚拟变量,控制行业、年度和地区对结果可能造成的影响。

(二)模型构建

本文主要研究银行业竞争对企业对外直接投资的影响,故构建基准回归模型如下:

其中,OFDIi,t表 示第i个企业在第t年的对外直接投资,HHIi,t表示第i个企业总部所在城市第t年的银行竞争水平,Controli,t为 控制变量,INDUSTRYj、YEARt、REGIONm分别表示行业、年份和地区固定效应,εi,t为随机误差。

另外,由于公司层面的聚类效应可能会对回归结果造成偏误,本文借鉴Petersen(2009)的做法,对标准误差进行了企业层面的聚类调整。

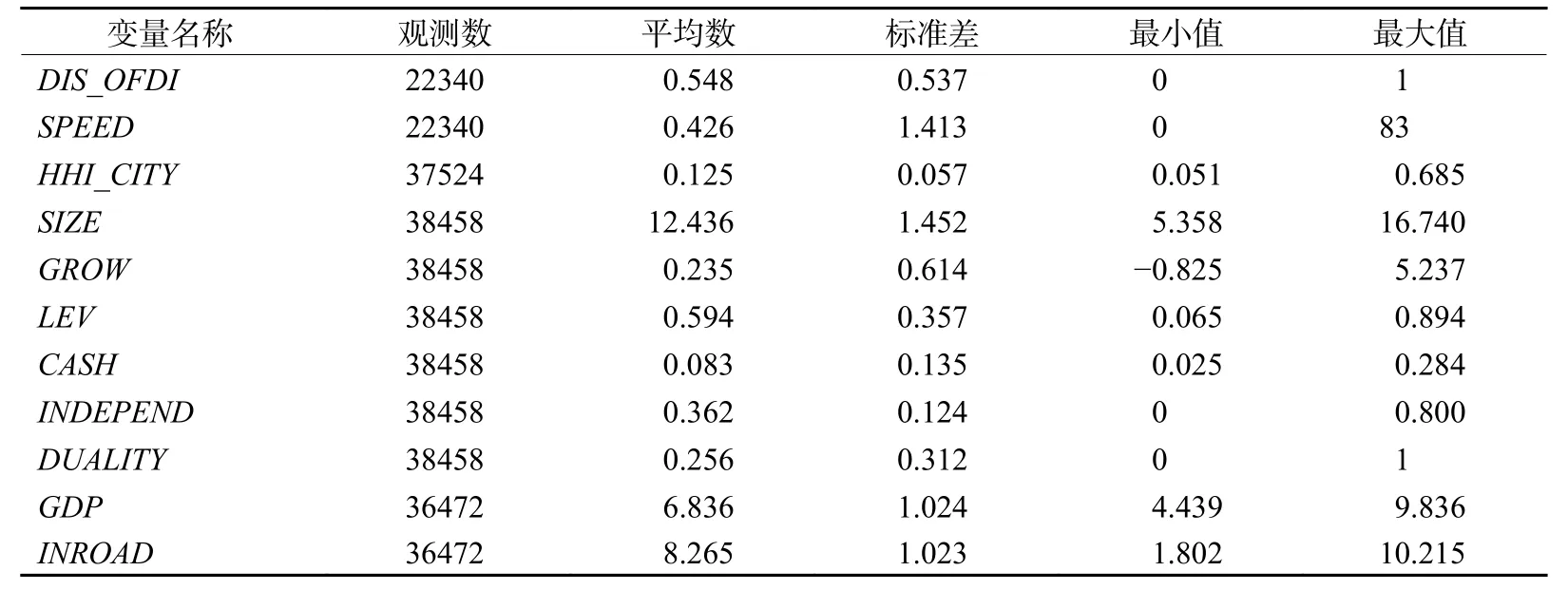

(三)描述性统计

本文主要变量的描述性统计结果如表2所示。

表2 变量描述性统计

可以看出,DIS_OFDI的平均数为0.548,说明超过一半的样本公司进行了对外直接投资,对外直接投资速度SPEED的平均数为0.426,且最小值和最大值之间差距较大,表明上公司对外直接投资的速度差距明显。HHI_CITY的平均数为0.125,最大值为0.685,最小值为0.051,说明我国地区之间的银行业竞争结构差异明显且不均衡。

四、实证结果分析

(一)基准回归结果分析

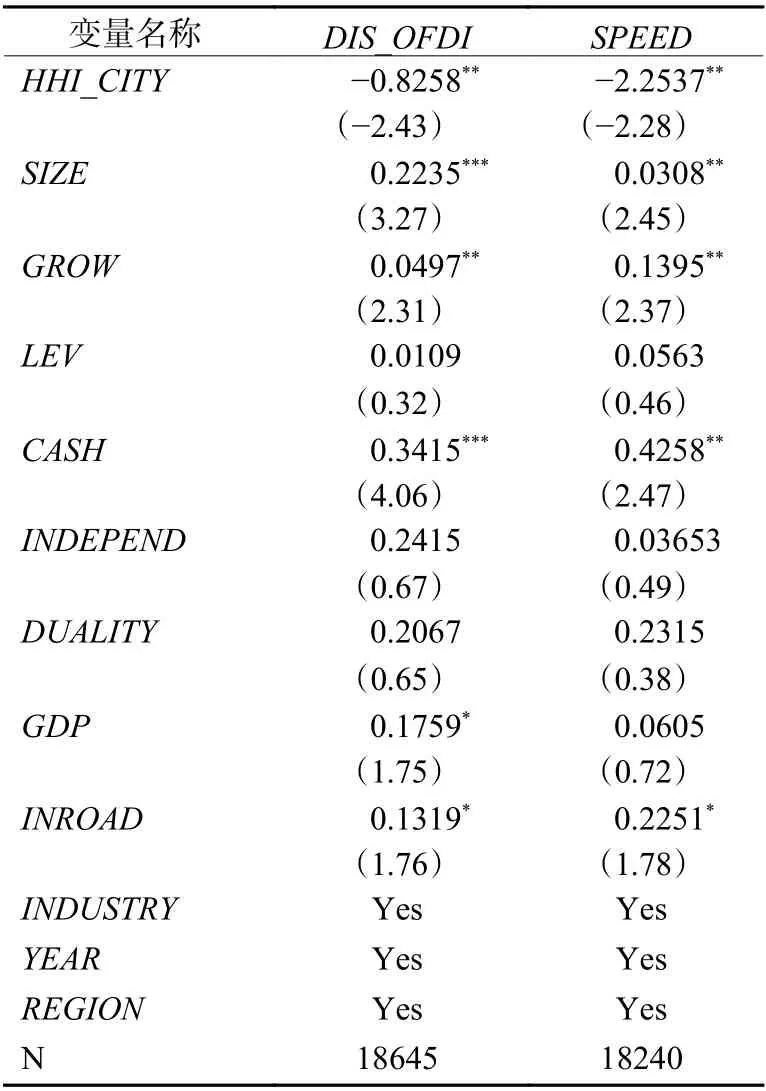

在被解释变量中,对外直接投资决策DIS_OFDI为虚拟变量,对外直接投资速度SPEED虽然在正值上大致连续分布,但部分公司并没有开展对外直接投资,所以存在一部分以正概率取值为0的观察值。因此,本文同时运用Probit和Tobit进行回归,回归结果如表3所示。

从表3可以看出,HHI_CITY对DIS_OFDI、SPEED两个被解释变量的边际系数分别为−0.8258、−2.2537,且均在5%水平下显著为负。HHI_CITY为负向指标,其值越大,银行竞争水平越低,则抑制了企业对外直接投资;反之,其值越小,说明银行竞争水平越高,则促进了企业对外直接投资。因此,假设1得到验证。

表3 基准回归结果

从控制变量来看,SIZE对DIS_OFDI、SPEED两个被解释变量的边际系数分别在1%和5%的水平下显著为正,说明公司规模对企业对外直接投资决策和对外直接投资速度具有正向促进作用。GROW对DIS_OFDI、SPEED两个被解释变量的边际系数均在5%的水平下显著为正,说明营业收入增长促进了企业对外直接投资。CASH对DIS_OFDI、SPEED两个被解释变量的边际系数分别在1%和5%的水平下显著为正,说明现金持有量支撑了企业对外直接投资。另外,所在城市的GDP和基础设施建设对企业对外直接投资具有正向促进作用。

(二)内生性控制

一方面,由于不可观测的时间趋势可能导致银行竞争加剧和企业对外直接投资同时增加,因此,尽管实证结果显示银行业竞争与企业对外直接投资存在负相关关系,但实际上二者可能并不存在因果关系;另一方面,由于银行业竞争和企业对外直接投资可能存在反向因果关系,当企业开展对外直接投资活动时可能会吸引更多银行在当地设立分支机构,从而加剧当地的银行业竞争。为了缓解内生性问题,本文采用工具变量法进行内生性检验。

由于跨区借贷的交易成本和信息成本较高,所以同一银行在不同地区的贷款业务具有显著的地域分割性特征(张杰等,2017)。一般来讲,同地区的银行倾向于贷款给本地企业,而不会跨地区贷款给异地企业。因此,其他地区的银行业竞争水平不会直接影响到本地区企业的对外直接投资。本文根据蔡竞等(2016)的做法,将全部城市划分为直辖市、副省级城市和同一省份内城市(除去副省级城市)三种类型;接着计算出相同类型城市的银行业竞争衡量指标的均值HHI_IV(不包括自身城市的银行业竞争度指标)作为工具变量;最后将工具变量代替基准模型中的银行竞争指标进行两阶段回归。回归结果如表4所示。

表4 工具变量法回归结果

回归结果显示,两个被解释变量的F值均大于10,通过了弱工具变量检验,说明本文构造的工具变量是有效的。另外,工具变量对银行业竞争指标在1%的水平下显著为正,说明工具变量能很好地解释内生变量。银行业竞争指标HHI_CITY对两个被解释变量的边际系数均在1%水平下显著为负,这说明采用工具变量控制内生性后,银行业竞争也促进了企业对外直接投资。

(三)稳健性检验

为了进一步检验回归结果的可靠性,本文采用替换银行业竞争指标的方法检验稳健性。一种方法是用所在城市前三大银行支行数量占比(CR3_CITY)替换HHI_CITY对基准模型进行回归,另外一种方法是用省级HHI_PROVINCE指数替换地市级的HHI_CITY指数对基准模型进行回归。两种方法的回归结果都与表3基本一致,表明前文的回归结果是比较稳健的。

五、影响机制的检验

本文主要采用中介效应模型分别检验了银行业竞争影响企业对外直接投资的融资约束机制、技术创新机制和生产效率机制。本文采用因果逐步回归检验法,通过构建中介变量,首先将因变量对自变量进行回归(这一步在表3中已经完成),然后进行中介变量对自变量的回归,最后是因变量同时对中介变量和自变量进行回归。

(一)融资约束机制

本文根据张璇等(2019)的做法,利用企业规模和年龄构建SA指数来衡量融资约束指标FC,其计算方法为:

其中,SIZE为企业规模的自然对数;AGE为企业年龄。SA指数的绝对值越大,则企业面临的融资约束越强。

本文用融资约束指标FC作为中介变量,回归结果见表5。可以看出,银行业竞争指标HHI_CITY对融资约束指标FC的回归系数在5%的水平下显著为正,说明银行业越集中,企业面临的融资约束越大,从反面说明银行业竞争能够缓解企业融资约束。加入融资约束指标FC之后,银行业竞争指标HHI_CITY对两个被解释变量的边际系数均在5%水平下显著为负,融资约束指标FC对两个被解释变量的边际系数分别在5%和10%的水平下显著为负,这说明融资约束显著阻碍了企业对外直接投资,同时银行业竞争又显著缓解了融资约束,融资约束在银行业竞争对企业对外直接投资的影响中发挥了中介效应,假设2得到验证。

表5 融资约束机制回归结果

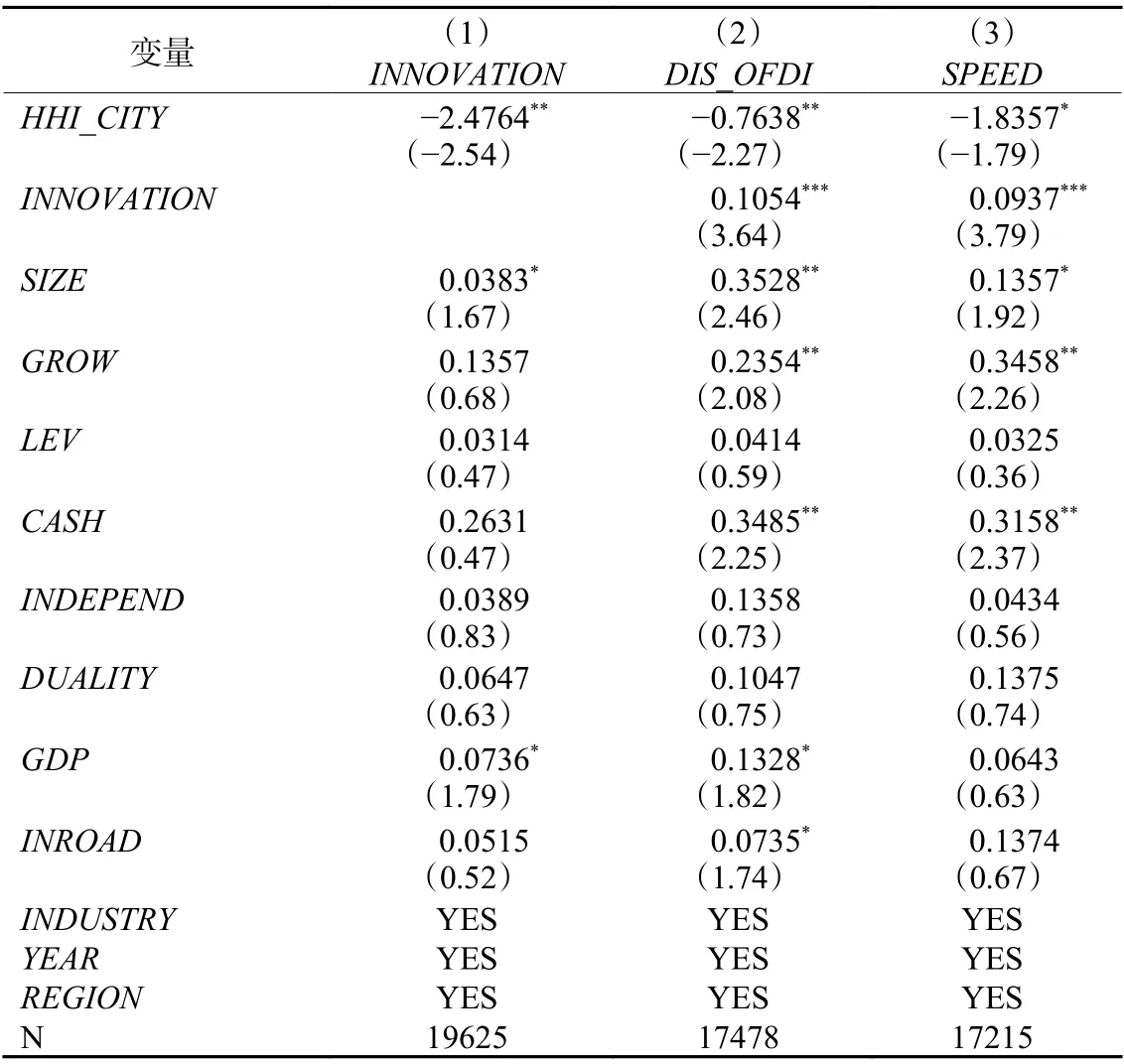

(二)技术创新机制

本文根据张璇等(2019)的做法,采用对“专利总数+1”取自然对数的方法衡量企业的技术创新能力(INNOVATION),并以技术创新能力INNOVATION作为中介变量进行回归,结果如表6所示。

由表6可以看出,银行业竞争指标HHI_CITY对技术创新能力指标INNOVATION的回归系数在5%的水平下显著为负,说明银行业竞争能够提升企业的技术创新能力。加入技术创新能力指标INNOVATION之后,银行业竞争指标HHI_CITY被解释变量DIS_OFDI和SPEED的边际系数分别在5%和10%水平下显著为负,同时技术创新能力指标INNOVATION对两个被解释变量的边际系数均在1%的水平下显著为正,说明银行业竞争和技术创新显著促进了企业对外直接投资,同时银行业竞争又显著促进了企业技术创新,技术创新在银行业竞争对企业对外直接投资的影响中发挥了中介效应,假设3得到验证。

表6 技术创新机制回归结果

(三)生产效率机制

全要素生产率(TFP)越大,企业的生产效率越高。本文根据田巍和余淼杰(2012)的做法,利用LP方法计算全要素生产率(TFP)以衡量企业的生产效率,并以其作为中介变量进行回归。回归结果见表7。

从表7可以看出,银行业竞争指标HHI_CITY对全要素生产率(TFP)的回归系数在5%的水平下显著为负,说明银行业竞争能够提高企业的生产效率。加入全要素生产率(TFP)指标之后,银行业竞争指标HHI_CITY对被解释变量DIS_OFDI和SPEED的边际系数分别在5%和10%水平下显著为负,同时全要素生产率(TFP)指标对两个被解释变量的边际系数均在1%的水平下显著为正,说明银行业竞争和生产效率显著促进了企业对外直接投资,同时银行业竞争又显著提高了企业生产效率,生产效率在银行业竞争对企业对外直接投资的影响中发挥了中介效应,假设4得到验证。

表7 生产效率机制回归结果

六、结论与启示

随着金融体制改革不断深化,我国银行业的市场结构也在不断调整,建立了多层次的银行业体系,商业银行分支机构数目不断增加,银行业竞争不断加剧。本文利用2003-2019年我国A股上市公司的对外直接投资数据实证检验了我国银行业竞争对企业对外直接投资的影响及影响机制。研究发现,银行业竞争显著促进了企业对外直接投资,提高了企业对外直接投资的速度。此外,本文运用中介效应模型实证检验了银行业竞争影响企业对外直接投资的融资约束机制、技术创新机制和生产效率机制。银行业竞争缓解了融资约束,提高了企业技术创新能力和生产效率,从而促进了企业对外直接投资。

本文的研究对我国银行业改革和企业对外直接投资具有一定的政策启示。从银行业方面来看,一是继续深化银行业改革,建立多层次、多元化的银行业体系,不断优化银行业市场结构,促进金融市场发展,从而营造良好的融资环境,缓解企业融资约束;二是加强银行之间的良性竞争,不断创新金融产品和服务,从而为企业对外直接投资提供多元化的金融服务。从企业方面来看,一是不断健全财务管理制度,加强银企关系,改善企业融资能力;二是提高自身创新能力和生产效率,从而推动对外直接投资。