东盟五国宏观金融风险研究

——基于CCA方法

2021-03-25李正

李正

广西大学,广西 南宁 530004

一、引言

金融危机因其波及范围广、危害性大、持续性强等特点,一直是国内外学者研究的重点。自上世纪90年代开始,在全球资本流动和金融自由化的大趋势下,一些发展中国家,尤其是一些东南亚国家,在金融创新的驱动下推进了其金融国际化的进程,采取了开放金融市场、放松金融监管的一系列政策,但由于金融市场的不稳定性,上世纪末亚洲金融危机爆发并迅速席卷全球,给世界各国造成了巨大的经济损失,导致各国经济很长一段时期内处于衰退的状态中。此后,2007年由美国次贷危机引发的金融危机再次对全球经济造成了巨大的损失,并对现有的国际金融体系造成了很大的冲击。2011年随着希腊主权债务危机的发酵迅速蔓延至“欧洲五国”,导致全球金融市场再次出现震荡。而我国近些年来,随着金融市场开放程度的逐渐深入以及房地产泡沫等一系列问题的不断涌现,使监管金融风险成为我国政府工作的重点任务。在“一带一路”的背景下,我国的金融系统不仅受到本国和其他大国金融系统的影响,也将受到“一带一路”沿线国家及合作国的影响。近来年,东盟国家与我国经贸往来密切,截止2020年,东盟国家已经成为我国第二大贸易伙伴。由于经贸往来需要大量的资金流动,因此,金融合作必不可少,为确保不发生系统性金融风险,应对东盟各国宏观金融风险进行定量分析。基于数据的可获取性,本文仅选取泰国、印度尼西亚、新加坡、马来西亚、菲律宾五个国家为研究对象,通过未定权益分析方法来测量其金融风险,以期为我国金融风险防范机制构建提供思路。

二、相关文献综述

本文选择未定权益分析法(CCA)来衡量宏观金融风险,该方法主要依赖资产负债权益表的构建。因此,本文从宏观金融风险的定义、未定权益法的研究及宏观资产价格表的编制三个方面进行梳理。

(一)关于宏观金融风险的定义

学术界对于宏观金融风险暂无具体的定义,目前主要有两种主流的看法。第一种是将宏观金融风险定义为系统性金融风险,即当一国金融系统中的大量金融机构陷入经营困境导致无法对经济冲击做出有效反应时,影响国民经济的正常运行。第二种是从宏观经济的角度来分析,刘尚希(2006)认为宏观金融风险就是指对经济、社会、政治的稳定产生了重大的全局性的公共风险,其一般特征为:大批金融机构和银行倒闭、银行出现疯狂挤兑、大型企业债务危机、本国货币大幅贬值、外汇资产外逃、房地产价格暴跌等。本文主要选取第二种定义进行相关研究。

(二)基于未定权益法的金融风险研究

未定权益法 (CCA)最早由 Merton(1973)基于BS期权定价法来衡量公司的债务偿还能力和财务风险,后经Moody’s KMV(2003)和 Kealhofer(2003)对其进行完善,直到 Gray et al.(2006,2008)的一系列研究才将CCA这一方法从微观运用到了宏观。国外基于CCA的研究并不是很多,Gray(2001)通过构建CCA框架使用违约概率风险指标分析了泰国的宏观金融风险;End and Tabbae(2005)基于该方法通过违约概率和市场波动率两个指标对荷兰的宏观金融风险进行了测量。Gray,Merton和Bodie(2007)同样使用该方法对智利的宏观金融风险进行测量,并通过压力测试和因子模型将违约概率、违约距离和预期损失这几个风险指标结合在一起对其进行估计。Castren and Kavonius(2009) 通过未定权益法对欧元区1999-2009年的金融风险进行了度量。Harada et al.(2013)通过构建日本资产负债权益表和CCA方法对比分析了违约概率和违约距离对日本银行金融风险的影响。Milne(2014)利用未定权益法中的违约概率指标对2008年金融危机前后的41家银行进行风险衡量。我国的研究起步较晚,宋凌峰和叶永刚(2010)利用该方法的违约概率风险指标对我国房地产的金融风险进行了衡量。张培和叶永刚(2011)基于东南亚国家的宏观资产负债表,采用未定权益法对东南亚各国的宏观金融风险进行了实证分析。宫晓琳(2012)基于我国2000-2008年的经济与金融数据编制了我国宏观资产负债表,并运用未定权益法构建了违约概率、违约风险等几个风险指标对我国的宏观金融风险进行了测度。巴曙松等(2013)构建了我国五大银行资产负债表,结合多元极值理论构建了系统未定权益法来衡量银行违约风险概率。吕勇斌和陈自雅(2014)运用该方法研究我国31个省非金融部门之间的金融风险传染途径。苟文均等(2016)基于未定权益法研究了政府债务高杠杆与宏观金融风险之间的关系。唐文进和苏帆(2017)对未定权益法进行了改进,测量了我国金融部门的极端金融风险,并为预防极端金融风险提出了预防措施。方定闯和孔文青(2019)基于未定权益法对我国证券业的系统性金融风险进行了实证研究。龙少波和钱东平(2020)基于我国上市银行资产负债和股价数据,通过未定权益法对我国银行业的系统性金融风险进行了实证研究,且发现2002年以来我国银行业经历了三个高风险时期,但当前风险水平较低。

(三)宏观资产负债表研究现状

宏观资产负债表的编制是未定权益法研究的基础,正确的编制一国宏观资产负债表是科学分析国家宏观金融风险的关键。SNA(1993)提出按照经济性质可以将国家分为四个部门:金融部门、非金融部门、公共部门、家庭部门。金融部门即银行等金融机构,非金融部门主要是除银行等金融机构以外的部门,如工业,农业等。公共部门即中央政府和中央银行,家庭部门则是普通居民。20世纪70-80年代,日本、加拿大、瑞典等国的经济学家也开始编制本国国家资产负债表。我国学者也从不同的角度将该方法引入到国内的研究分析中,刘向耘(2009)通过编制居民部门资产负债表,对我国居民部门在面临金融危机时的稳健性进行了研究。李扬(2012)通过编制 2000-2010的国家资产负债表对我国主权债务违约风险进行了研究。耿建新、吕晓敏和苏聿桢(2020)以我国国家统计局发布的《中国国民经济核算体系2016》中的国家资产负债表为例,从会计角度分析该表的结构、内容和方法,并对未来我国国家资产负债表的编制及运用提出相关政策性建议。袁志辉和刘志龙(2020)从宏观资产负债表的编制出发,研究了居民债务问题。

三、理论模型与分析框架

(一)理论模型

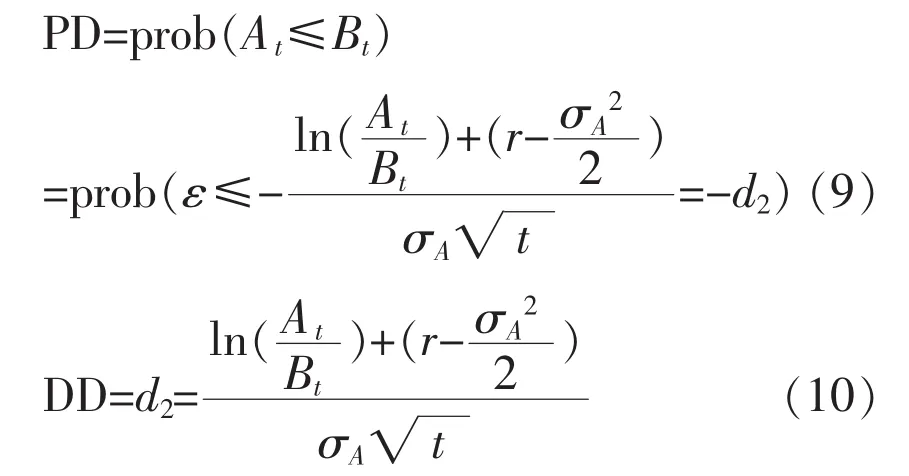

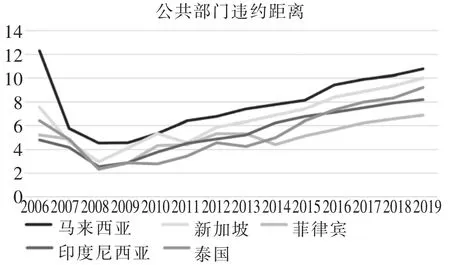

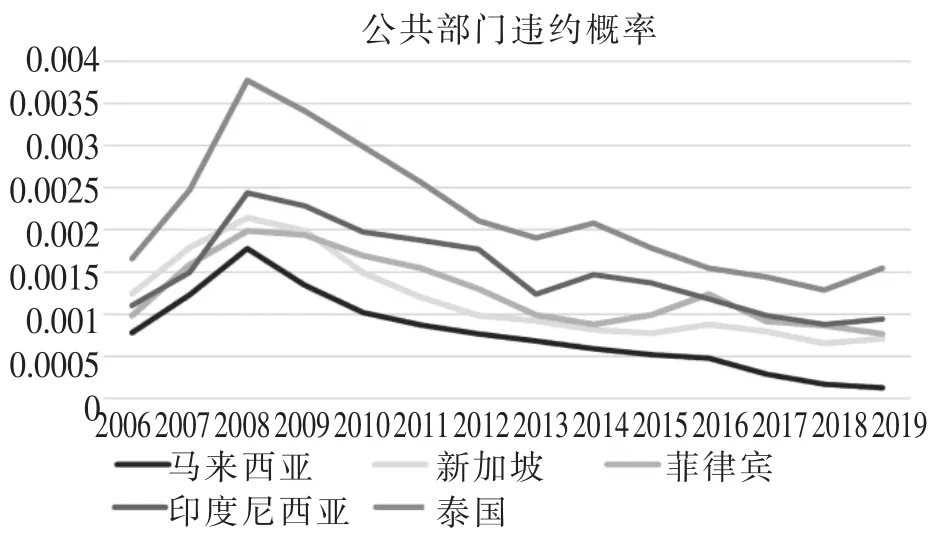

未定权益法有三个假设前提:一、资产的市场价值=高等索取权(债权)+低等索取权(股权),即债权的市场价值源于资产市场价值。二、资产的市场价值在时间范围内的变化是一个随机布朗运动。三、低等索取权即资产负债的市场价值存在不同的优先级。图1展示了未定权益法的基本原理:At为在t时资产的市场价值,由于资产的市场价值是一个随机布朗运动,在t时刻的随机波动为一个概率分布,即:dA=uA·A·dt+σA·A·dZ,其中uA为资产市场价值的预期增长率,σA为资产市场价值的波动率(即资产的标准差)。图1中的财务违约点是指不同时期的债务账面价值,当资产的市场价值低于财务违约点时就会出现财务危机,图中的黑点区域即为At 图1 资产价值和资产预期收益率 CCA模型的建立: 其中At为资产的市场价值,Dt为债权的市场价值,Et为低等索取权即股权的市场价值。 又因为在未定权益法分析法中的资产是服从布朗随机分布的,所以: 其中uA为资产市场价值的预期增长率,σA为资产市场价值的波动率。 根据Black-Scholes期权定价公式,可对国民经济各部门的低等索取权和风险债务(D)分别定价,即: 其中Bt为债务的账面价值,t是到期日,N(d)是标准正态分布的累积分布函数,r为无风险利率,Pt为隐形看跌期权。 隐形看跌期权实际上反映了投资者们的预期损失即: 因为资产波动率无法直接获取,需要利用股权市场价值的波动率与资产的波动率之间的关系来获得,即: 根据伊藤引理,可以得知测量宏观金融风险指标违约距离(DD)和违约概率(PD)的方法为: 在已知各部门财务危机临界点Bt、低等索取权Et、低等索取权波动率σE和无风险利率 r的情况下联立式(3)和(8),利用迭代计算法可以得到违约概率和违约距离。 科学的编制宏观资产负债表是未定权益分析法中的关键一环,未定权益法中的宏观资产负债表的编制与微观资产负债表编制有所不同,因为宏观资产负债表分析的对象是国家、区域等。根据1993年SNA的规定,宏观经济体可以依据经济性质分为四类即公共部门、金融部门、非金融部门及家庭部门。Gray等(2006)在基于未定权益法的基础上认为任何一个经济部门都可以被看作一套相互关联的 “资产-负债-担保”的投资组合,并提出将这四个部门视为看涨期权或看跌期权进行分析,即按照微观企业的分析方法,将企业部门的资产和负债进行加总和分类,得到该部门的资产负债表。按照这个分析框架,一个国家或地区的四部门的未定权益资产负债表编制如表1-表4所示。 表1 企业部门未定权益资产负债表 表2 金融部门未定权益资产负债表 表3 公共部门未定权益资产负债表 表4 家庭部门未定权益资产负债表 根据 CCA模型,测度国民经济各部门财务违约距离和财务违约概率,需获取各部门财务危机临界点B、低等索取权Et、低等索取权波动率σE和无风险利率r四类数据。参数选取和数据来源如表5所示。 表5 参数汇总 其中,债务与低等索取权数据分别来自东盟各国的各年度资金存量表。波动率和无风险利率数据主要来自Wind数据库。 本文基于 2006~2019年东盟五国的数据编制了其金融部门和公共部门的宏观资产负债表,利用宏观资产负债表,基于未定权益法,通过对违约距离、违约概率两大宏观金融风险指标进行比较,得到以下分析结果,如图2-图5所示。 图2 金融部门违约距离 图3 公共部门违约距离 图4 金融部门违约概率 图5 公共部门违约概率 由图2-图5可以发现东盟五国 (马来西亚、新加坡、菲律宾、印度尼西亚、泰国)的金融部门和公共部门违约距离的形态呈现出高度的相似,都是从2006年开始骤降,随着2007-2008年违约距离不断减小而违约概率不断上升,反映了2007年美国次贷金融危机对全球金融市场造成的巨大冲击,各国宏观金融风险都在这一阶段持续加大。其中马来西亚是下降幅度最大的,但随着各国政府在2009年后接连出台了一系列救助措施,金融市场逐步缓和,银行面临的流动性压力逐渐变缓,金融部门和公共部门违约距离指标均显著上升、违约概率显著下降,标示着各国抵抗金融风险的能力逐步增强。 本文基于未定权益法,利用2006-2019年东盟五国的数据,对其宏观金融风险分别进行了比较研究,通过对违约概率及违约距离指标的分析,发现美国2007年金融危机的爆发对东盟五国的经济及金融造成了较大冲击且增加了其发生金融危机的概率,这一影响在2006年就已经显现出来,从东盟五国的金融部门及公共部门资产负债表中已经显现出了高度的相关性。金融部门和公共部门违约距离的形态呈现出高度的相似性,其中2007-2008年违约距离不断减小,表明金融风险在这一阶段持续加大,后随着各国推出了一系列的救市政策,各项指标也逐步恢复正常,抵抗金融危机的能力也慢慢增强,为中国-东盟金融进一步深入合作打下了良好的基础,通过加强双边金融合作有利于推动产业升级,具体途径有:大力开展中国与东盟国家之间的多边金融机构合作,完善投资机制;在合作的同时不断丰富金融合作产品,扩大金融合作范围;加强金融监管,保证金融合作中双边的稳定性,避免金融危机的发生。 随着我国经济的不断发展、改革开放的不断深化以及金融市场对外开放程度的进一步扩大,也为国际资本的投机创造了可能。这也为我国防范系统性金融危机提出了新的要求。第一,政府部门应对金融风险保持高度警惕,加大金融风险控制力度,完善金融监管体系,促进经济的长远稳定发展。金融风险作为“一带一路”建设中的关键点,在对宏观层面进行防范时,可以通过推动多边和双边金融合作,同时深化与各沿线国家之间的金融监管合作、促使更多的国家与我国签署合作谅解备忘录。第二,政府部门在实施宏观政策调控时,要注意审慎平衡,金融危机的爆发虽然是发生在金融领域,但一系列货币政策、财政政策等宏观调控的失灵也是导致危机发生的主要原因。因此,在推行宏观政策时,政府一定要确保各项政策相互协调,从而避免因政策失灵导致的金融危机。第三,金融是经济的血脉,金融是要服务于实体经济的,金融危机之所以爆发最主要的原因就是因为虚拟经济在监管不严的情况下没有服务于实体经济,从而引发金融泡沫,政府要让虚拟经济服务于实体经济,要“脱虚向实”,坚持发展实体经济才是根本,虚拟经济要服务于实体经济。第四,政府在防范金融危机的同时,不仅要宏观审慎也要保持对微观市场主体的关注,尤其是一些在金融市场上具有影响力的金融机构,应当督促其优化公司治理,完善激励约束机制,避免金融机构个体风险酿成系统性金融风险。

(二)宏观未定权益法资产负债表的编制

四、实证分析

(一)数据来源

(二)实证分析

五、结论与建议