房企融资信贷集中度:高处不胜寒

2021-03-24刘洋帆林珊

刘洋帆 林珊

近来关于房企融资的“冷”消息可谓如泰山压顶,伴随着疫情冲击而来的是2020年8月份針对房企有息债务高企的“三道红线”。2020年12月31日关于金融机构房贷集中度分类管理的令牌又不期而至,剑指金融机构对房企信贷集中度。房企融资监管从供需两端对房企融资债务集中度和信贷集中度问题及其优化形成强压之势。那么,房企融资当下态势如何;房企融资结构分布如何露出其债务特别是信贷集中度的破绽;如何稀释房企融资信贷集中度以优化房企融资结构。本文借扫描2020年房企融资态势,对上述问题分析并施策。

以权重衡量的房企融资杠杆近八年来首降

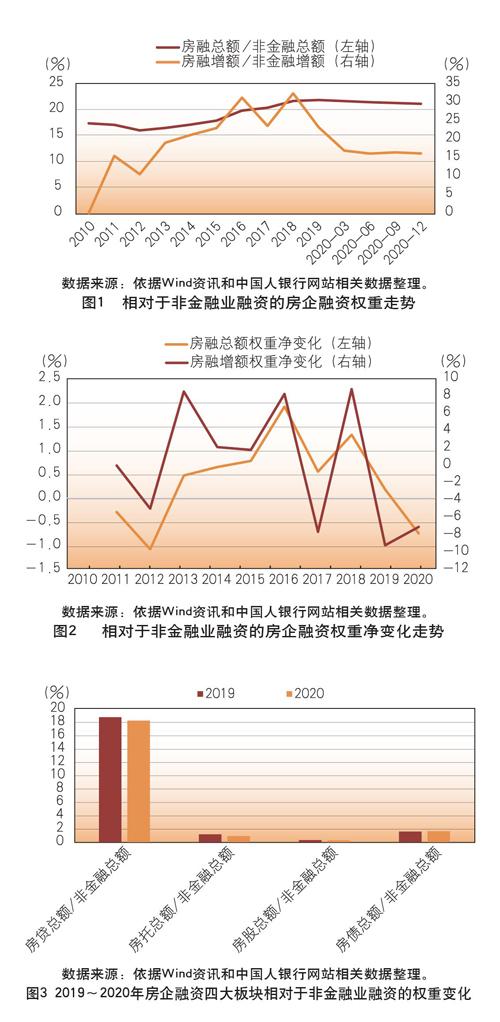

本文中房企融资包含四大板块,即房企贷款、房企信托、房企股票一级市场融资和房企债券一级市场融资之和(图表中简称“房融”)。2020年,以房企融资在非金融业融资(在央行官网和Wind资讯统计数据中,非金融业融资=住户贷款+非金融业及机关团体贷款,图表中简称“非金融”)中的权重衡量的杠杆较2019年走低。图1显示,尽管房企融资总额在非金融业融资总额中的权重自2013年以来持续稳步上行,在2019年达到阶段性峰值(21.82%)(通常一级资本市场融资存量称为“总额”,而信贷和信托存量称为“余额”,为简便计,本文统一称为“总额”)。自2020年3月缓步下行,2020年底降至21.08%。这表明以权重衡量的房企融资杠杆在经历了8年的持续抬升之后首次走低。房企融资增额权重虽然波动明显,但2019年以来持续走低的态势趋于明显。值得关注的是,2020年三季度,增额权重现小幅反弹,较二季度反弹高度为0.34个百分点,四季度虽再走低,但仍然高出二季度0.04个百分点。由此,尚难定论总额权重的首降是否会演变为趋势性的走势。

图2进一步表明,房企融资杠杆在2020年的走低不一定是趋势性的。该图是关于两类权重净变化曲线。该图显示,无论是总额权重净变化还是增额权重净变化均呈现较强的波动性,近五年的波动性频次更高,其中总额权重净变化近两年连续走低,但增额权重净变化则在2020年呈反弹态势。这表明,2020年房企融资杠杆虽降,但降杠杆的趋势依然扑朔迷离。

从房企融资四大板块在非金融业融资中的权重看,房企融资8年来首降的主力推手是房贷权重的走低。图3显示,相对于2019年,房企信贷(图表中简称“房贷”)、房企信托(图表中简称“房托”)、房企股票(图表中简称“房股”)三个板块的权重均呈现走低态势,分别走低0.52、0.26和0.03个百分点,唯一一个走高的板块是房企债券(图表中简称“房债”)融资,上升0.06个百分点。由图4可知,房企贷款在房企融资中占有绝对权重,对下拉以房企融资在非金融业融资中的权重衡量的房企融资杠杆发挥主力军作用。无论是房债权重的走高还是房托和房股权重的走低,幅度均轻微,因而对房企融资权重的影响非常有限。值得关注的是,由于房债和房贷均计为房企有息债务,房债权重的走高自然拉升房企融资中有息债务的占比。

房贷在房企融资中的集中度不降反升

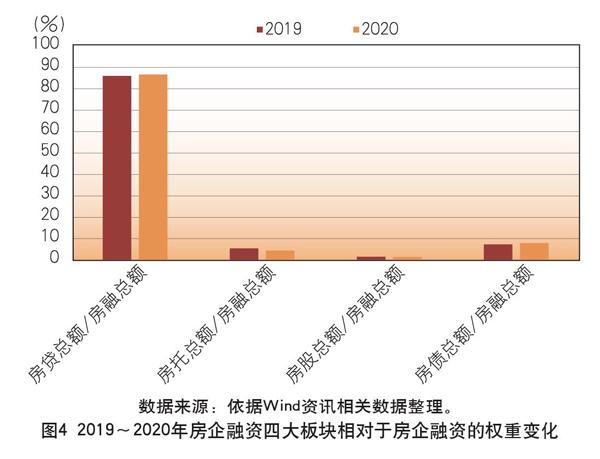

前述分析表明,房贷在非金融业融资中权重的走低下拉了房企融资在非金融业融资中的权重,致使以权重衡量的房企融资杠杆在近8年来首降。但是,房贷在房企融资结构中的占比在2020年是否下降了呢?图4显示,在房企四大融资渠道中,房贷在房企融资中的权重却是不降反升。房贷总额权重较2019年走高0.57个百分点,另一个走高的指标是房债总额权重,另两个指标均有不同程度的下降。而值得关注的是,前两个指标是有息债务,后两个指标主要是股权融资,房贷与房债权重超过90%,其中房贷在房企融资中的权重高达86.54%。由此,房企融资结构在2020年对有息债务的集中度进一步提升,由于其中房贷权重占有绝对高度,由此引致的房贷集中度过高的状况尤其值得关注。

至此还可以判断,房贷在非金融业融资中权重的走低和在房企融资结构中权重的走高,这一似乎矛盾的现象可以解释为,非金融业融资通过三个渠道即信贷、信托和股权呈现出了去房地产化或者是脱虚向实的势头,但房企融资对房贷的依赖度依然在走强。

进一步观察发现,房贷权重不降反升的主力推手是按揭贷款。首先看开发贷和按揭贷在房融总额结构中的权重变化。图5显示,2020年开发贷款余额相对于房融总额的权重较2019年下降了0.93个百分点,按揭贷款权重则是上升了1.5个百分点。

其次看开发贷和按揭贷在房贷结构中的权重变化。图6显示,较2019年,开发贷款余额和增额权重在2020年分别下降了1.24个百分点和4.69个百分点,按揭贷款余额和增额权重则是分别上升了1.24个百分点和4.69个百分点。这表明,房企融资中房贷权重的提升主要是由按揭贷权重的提升推动的,这也意味着房企信贷对于个人按揭贷款的集中度进一步提升。

再次看相对于金融机构投向非金融领域的贷款结构权重,按揭贷款权重在2020年抬升的特点依然明显。图7表明,房贷和开发贷在整个非金融业贷款中的权重双双下行,分别下降0.11个百分点和0.46个百分点,但按揭贷权重却是特立独行,上行幅度为0.06个百分点。

由上,2020年以房企融资在非金融业融资中的权重衡量的房企融资杠杆虽然走低,而且其背后主要的推手是房贷对非金融业融资权重走低。但就房企融资结构本身而言,房企融资对信贷的集中度不降反升,更准确地说是房企融资对个人住房抵押贷款的集中度不降反升,换言之房企融资信贷集中度主要体现为对个人住房抵押贷款的集中度。

房贷集中度“高处不胜寒”

显然,房企融资中如此高的信贷集中度已经处于“高处不胜寒”的境地。陈红梅、黄石松在2007年初的一项研究(《房产经济:中国房地产资金来源结构变化趋势预测》)中发现,国外房企资金来源通常是40%的房地产基金,40%的私募基金(包括私人投资或企业间投资),剩下的20%才是银行贷款,据此,前述由四大板块组成的房企融资结构中的贷款占比实在是太高了。长城证券2017年贡献的一份行业报告(《日本房地产泡沫破灭对中国的经验借鉴》)揭示,日本20世纪90年代房市泡沫前的1987年日本房贷余额在金融机构贷款余额中的权重约为20%,相较之下,前述我国近30%的贷款集中度显然不是一个令人心安的数字。

由此而言,近期监管层接连出重手遏制房企融资中有息债务的规模(“三道红线”),分类控制不同类型金融机构贷款中房贷和按揭贷的比例,其背后的动机殆是隐约听到了房企融资不断高企的债务集中度和贷款集中度可能引发严重金融甚至经济危机的“隆隆炮声”。正如前述,房贷在房企融资中占有绝对高的权重,分类房贷集中度新规堪称典型的靶向疗法,直击房企融资杠杆的“驱动基因”,阻抑房企融资主发动机,渴望收药到病除之效。

两大新规的一个遗憾之处在于,少画了一条红线,即房企融资中的信贷集中度红线。正如前述在由房贷、房托、房股和房债四大融资渠道组合的房企融资总额中,房贷占比在2020年高达86.54%,如此高的比例显然也需要画条红线以达有效下降之效。有了这条红线,对高烧难退的房企融资更易形成合围之势,搭建房企融资稳健前行的长效机制。以下聚焦相对于房企融资的信贷集中度红线的画法及其落地路径提出设计要点。

设定房企融资结构中的信贷集中度红线。匹配已有的两大新规的设计思路,2021~2024年的三年内将房贷在房企融资中的占比由2020年的86.54%降至50%,其中按揭贷款占比由2020年的65.75%降至35%,开发贷款占比由2020年的20.79%降至15%。正如前述,按揭贷是房企融资贷款集中度一再攀升的主力推手,按揭贷占比的压缩是重中之重,自然也是难中之难。

提速个人住房抵押贷款(按揭贷)证券化。多项研究表明,我国按揭贷款规模增长过快,规模过高,不仅成为房企融资房贷集中度风险的主力推手,也已经成为多数居民沉重的债务负担,偿付违约的风险隐患实在不可小觑。而已经走出次贷危机阴霾的按揭贷款证券化则是一个重要的缓释途径。我国在次贷危机5年后的2012年,对证券化谈虎色变的决策层开始重启资产证券化试点,2014年以后逐渐步入正常化的市场轨道,发行规模加速攀升,但相对于同样是衔枚疾进的基础资产即按揭贷款而言,显然还是步子迈得小了一点。图8显示,2020年按揭贷款证券化余额不足按揭贷款余额的4%。由此,基于前述红线要求,未来3年内按揭贷款证券化发行额占按揭贷款余额至少要突破10%,进而拉低按揭贷在房企融資中约10个百分点的权重。

实质性推进房企直接融资。在由房贷、房托、房股和房债组成的房企融资结构中,约55%的房托、房债和房股可归为直接融资(图表中简称“房直融”),房贷和约45%的房托可归为间接融资(图表中简称“房间融”)。显然,提升直接融资可以有效稀释房贷集中度。但图9显示,房直融权重长期在低位徘徊,近年来虽有所抬升但也仅限于在10%一线踯躅,2020年房间融权重高达88.49%,直接融资权重仅为11.51%。房企融资中间融和直融之间如此失衡的关系根植于我国金融体系层面间接融资主导的融资特性。但自2012年开始最高决策层就致力于实质性提升直接融资的比重,2020年决策层又进一步强化这一努力,由此实质性提高房企直接融资的权重不仅必要而且空间巨大。由于直接融资中的债券融资属于有息债务,头顶悬有“三道红线”的利剑,所以房企融资直接融资权重的实质性提升有赖于实质性打开房企股票融资的空间,由此而言,近十年来房企股票市场融资持续受抑制的趋势应该是到了颠覆性扭转的时候了。

(作者单位:华南农业大学经济管理学院 )