银行房贷集中度管理:结构性调整,总体影响有限

2021-03-24戴志锋

戴志锋

2020年12月31日,央行和银保监会发布房地产贷款集中度管理办法,对商业银行房地产贷款集中度进行了明确限制。《通知》的核心要点为房地产贷款分档与集中度管理,并设置了较长的过渡期和差异化的监管要求。我们判断,当前大部分银行业金融机构符合管理要求,且考虑到相对温和的过渡期要求,本次房地产贷款集中度管理对银行的总体影响有限。从更长期的角度,房地产新政有助于推动银行信贷结构调整,且从资本占用角度,新增房地产信贷受限的情况下银行配置利率债的比例或会提升。

房地产贷款集中度管理制度的主要内容

房地产贷款集中度管理制度主要规范了两个指标:房地产贷款占比、个人住房贷款占比,根据银行规模设置分档管理,并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。具体来看,文件主要有三个要点:

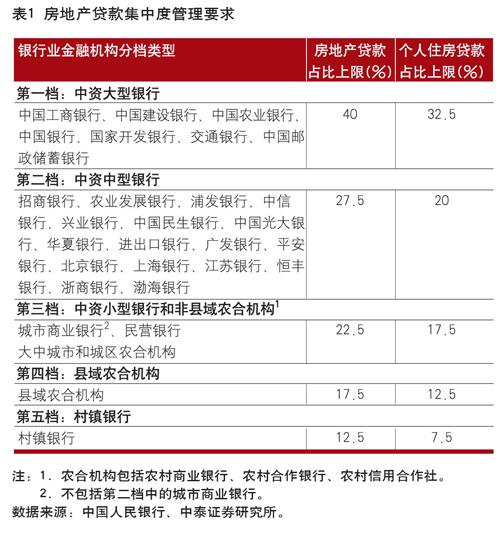

分类分档设置房地产和个人住房贷款占比上限。《通知》将国内商业银行分为中资大型、中型、小型银行和非县域农合机构、县域农合机构、村镇银行五档,每档采用不同的比例限额,且限额逐档降低。具体来看,中资大型银行房地产贷款和个人住房贷款的占比上限分别为40%、32.5%,中资中型银行的上限为27.5%和20%,中资小型银行、县域农合机构和村镇银行房地产贷款占比上限则分别不得超过22.5%、17.5%和12.5%(见表1)。

设置业务调整过渡期,预留充足的时间和空间。《通知》针对超限银行设置了2~4年的过渡期要求,业务调整过渡期结束后因客观原因未能满足房地产贷款集中度管理要求的,经央行和银保监会评估后可适当延长业务调整过渡期。此外,房地产贷款集中度超出管理要求的银行业金融机构,须制定业务调整过渡期内逐步达到管理要求的调整方案,明确向管理要求边际收敛的具体举措。

住房租赁和资管新规过渡期内回表的房地产贷款暂不纳入房地产贷款占比计算。为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。此外,为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

当前银行业金融机构达标压力有多大

当前银行业整体达标压力不大。从全行业口径看,截至2020年底,金融机构人民币房地产贷款余额为49.58万亿元,占人民币各项贷款余额的比重为28.70%;个人住房贷款余额为34.44万亿元,占人民幣各项贷款余额的比重为19.94%,接近第二档的管理要求。由于中资大型银行房地产贷款总量及占比较高,因此整体来看,银行业金融机构满足监管要求的压力不大。前期央行也表示,大部分银行业金融机构符合管理要求,但部分银行仍存在超限的情况,个别银行的超限幅度较大。

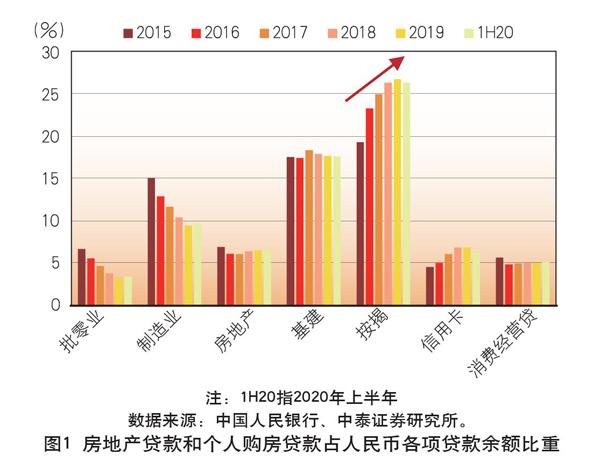

中型和小型银行的超标情况更为普遍,压降压力相对较大。根据最新可得的2020年中报数据,大部分银行满足房地产贷款集中度管理要求,在37家上市银行中有24家两项集中度指标满足要求,13家银行有一项或两项指标不符合要求。在不满足集中度要求的银行中,部分银行的超标幅度较大,中资大型银行超标均在2%以下。在中型银行中,招商银行、兴业银行超标幅度较大,招商银行两项指标分别超标5.74%和4.74%,兴业银行分别超标6.23%和5.73%。部分城商行指标也有超标,成都银行、郑州银行、青岛银行、厦门银行以及青农商行超标较多,面临较大的压降比例(见图1)。

对银行的影响:结构性调整压力,总体影响有限

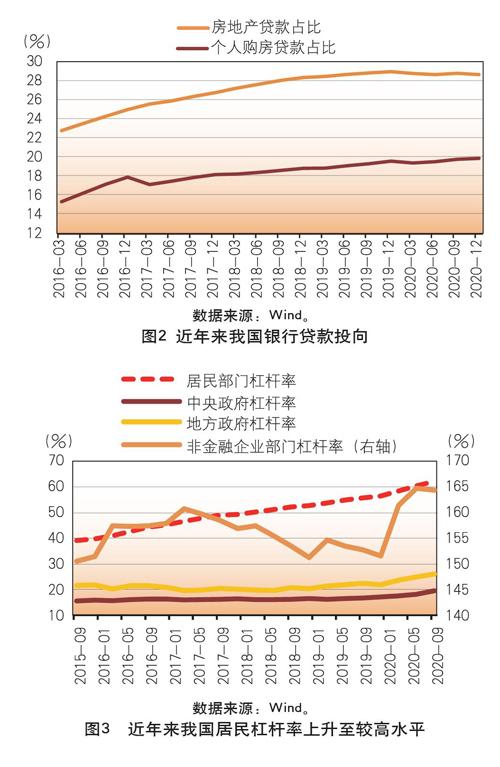

房地产贷款集中度管理办法出台的背景是我国经济系统性风险的集聚和居民杠杆水平的抬升。我国经济在经过二十多年的高速发展后,按揭贷和开发贷占比在银行总贷款中的比例提升,同时房地产行业和居民部门的杠杆率也一直在攀升,主要体现为大型房企负债率畸高以及居民负债率不断走高(见图2、图3)。本次对房地产贷款设立集中度限制,有助于控制银行信贷的总风险敞口,控制系统性风险的同时有序引导银行信贷投向“实体经济”。从本次政策对房地产贷款实施分档管理可以看出,房地产开发贷款和个人住房贷款均给予大行政策倾斜,而对于中小型银行特别是县域金融机构,政策意图引导其回归本源,降低房地产贷款的集中度,将信贷资源更多投放给普惠金融和小微领域。

从短期看,本次房地产贷款集中度管理对银行的总体影响有限,仅部分银行存在结构性调整。一方面,当前大部分银行业金融机构符合管理要求,虽然个别银行有一定超标,但考虑住房租赁有关贷款、资管新规过渡期内回表的房地产贷款暂不纳入房地产贷款占比,超标情况会进一步缩小。另一方面,从监管的角度看,《通知》充分体现了差异化管理,包括实施区域差异化管理,设置2~4年差异化的过渡期要求,对于过渡期结束后因客观原因未能满足房地产贷款集中度管理要求的,允许适当延长业务调整过渡期。

从更长期的角度看,房地产新政有助于推动银行信贷结构调整。当前我国社会融资结构集中于银行信贷,且银行信贷发展惯性强。我国融资结构长期以间接融资为主,信贷资产在金融总资产中的比重超过70%。信贷资源主要集中于传统产能过剩行业、房地产和基建领域(见图4)。企业类型层面信贷资源主要集中于国有、大型企业,民营、小微企业占比较低。新规的目的在于控制房地产相关贷款的占比,对银行房地产贷款余额占比提出上限要求,从供给侧抑制银行的放贷冲动,有助于降低银行房地产风险敞口,促进银行形成自我约束的内在机制,调整中长期经营策略和信贷结构。

从资本占用角度看,新增房地产信贷受限的情况下银行配置利率债的比例或会提升。房地产贷款集中度的分档管理下,控增量不控存量。从上市银行贷款结构数据看,当前《通知》中的比例安排是根据当前的银行信贷集中度现状设定的。在达标银行“保持房地产贷款占比及个人住房贷款占比基本稳定”的背景下,新政对于新增房地产信贷增量的调控力度是较为明显的。一方面,这会带来居民按揭贷款利率的上行或者银行按揭信贷投放门槛的提高;另一方面,考虑按揭贷款资本占用比例仅有50%,如果将按揭信贷增量全部替代为其他信贷会增加银行的资本消耗,或会提升银行利率债的配置比例。

房地产贷款新政下2021年货币金融政策展望:调结构、淡总量

金融货币政策的核心是“货币直达实体经济”。当前经济重点从“保总量”转为“调结构”,从“十四五”规划建议中可以看到,政策淡化了经济总量和增速的目标,更加着眼于产业结构调整和经济的发展质量。“实体经济”的定义就从前期的“重总量增长”转为“在六稳六保底线的基础上实现经济结构的转型”,涵盖了两方面内容,一是推动经济可持续发展及转型升级的经济体,二是保就业、保民生的经济体。在这种情况下,货币直达实体经济的手段,一方面是监管银行信贷投向,鼓励银行长期、持续地向制造业、小微企业和普惠金融进行信贷投放,同时会在经济的“底线思维”下限制银行的钱去房地产和融资平台;另一方面是直接融资渠道助力经济升级,主要是发展资本市场,以注册制为核心的制度改革持续推进,注重将中长期资金引入资本市场,提升直接融资占比,并将资金引导至新兴和高端行业等。

预计2021年的货币总量环境会保持平稳。一方面,考虑到中小企业面临较大经营压力、海外主要经济体货币宽松环境仍将大概率维持;同时货币政策收紧也不利于降低实体融资成本,政策利率上调也面临较大阻力,推动国内货币政策明显收紧的条件仍不成熟。另一方面,货币转向宽松也很难。经济短周期仍实现向上增长,总量货币的宽松会带来资金集中流向和使用效率的降低。2021年总量政策或继续保持温和,不会大放大收,利率等价格工具、准备金率和贷款额度管理等总量工具预计会较少使用。

预计未来针对银行信贷管理的行政化趋势还会加强。通过健全结构性货币政策工具体系,引导金融机构优化信贷结构。核心是引导银行的信贷资源投向小微、普惠、制造業等“实体经济”领域,对于地产类、产能过剩行业的存量和新增贷款余额和占比则是保持稳定或缓慢下行。

未来发展直接融资仍将是政策重点发力的方向,会从融资、投资两端采用市场化的方式发展直接融资。一方面,融资端以注册制为基础构建多层次资本市场体系。资本市场直融功能的发挥,注册制是基础。通过全面推进注册制,构建多层次资本市场体系来拓宽直接融资入口,通过完善退市机制等配套制度提高上市公司质量,夯实直接融资发展基石,构建健康的市场环境。另一方面,投资端引入长期优质社会资金。通过完善中长期资金入市基本制度,推进交易制度改革,拓展衍生品市场等吸引中长期资金入市,充沛直接融资源头活水。

最终政策与市场博弈的结果是总体流动性宽松,但流动性和信用分层会持续。在去风险的背景下,货币政策不易轻易转向。因此,权益市场面临的宏观环境和流动性环境,不会有大的变化。但经济和流动性分化会长期持续。永煤违约和包商银行事件的共同点在于打破了市场对于某类企业的刚兑信仰,造成信用估值体系的重塑。未来“分化与分层”是较长趋势,流动性和信用分层或进一步加剧,最终结果是会出现“点”上的风险,而不会出现“面”上的风险。

(作者系中泰证券研究所所长)