安徽省泾县普惠金融发展评价分析

2021-03-24王明旺陈锦旭于陈瑶

王明旺 陈锦 旭于 陈瑶

摘 要:依据政府统计与实地调研数据,利用模型测算与数据分析方法,对安徽省泾县普惠金融发展进行综合评价,并进一步分析安徽省泾县普惠金融发展存在的问题,提出相应建议。研究表明,现阶段安徽省泾县普惠金融整体普及程度较高。但不可忽视普惠金融在不同人群间普及程度较低,不同人群间普惠金融普及程度存在不均衡。同时政府应当采取,加强金融教育、合理配置金融服务与宣传资源、推进数字金融建设等措施,改善普惠金融发展现状,协调普惠金融在不同人群间的发展。

关键词:普惠金融;群体差异化;精准普及;乡村经济;脱贫攻坚

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.11.016

0 引言

普惠金融(Inclusive Finance)是指在社会与机会公平原则与商业可持续原则下,以小微企业、农民、城镇低收入人群等被金融排斥的群体能够接受的成本,为其有金融服务需求的社会群体提供适当、持续、有效的金融服务。2005年世界银行首次提出普惠金融概念,其最直接的目的就是消除传统金融体系的金融排斥(Financial Exclusion)现象,以弱势群体(农民和城市低收入人群)、弱势产业(农林牧渔业、小型和微型企业)和弱势地区为服务对象,为其提供包括储蓄贷款、支付结算和风险管理等方面的基础金融服务。

普惠金融能让更多的人享受到金融服务,加快货币流通速度,提高社会闲置资金使用率,增强国内大循环。普惠金融政策有利于现代金融服务在农村地区的推广,能够刺激农村经济活力,改善农民收入来源结构,提高农民收入水平。

2006年我国正式引入普惠金融概念,并不断普及推广。2013年11月12日,中共中央十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中正式将“普惠金融”写入党的执政纲领,提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品。”发展普惠金融已经成为我国金融改革和转型的重要方向之一。近年来,在政策引导下,普惠金融在我国取得了长足发展。2019年9月,中国银行保险监督管理委员会发布《中国普惠金融发展情况报告》,报告显示:截至2019年6月末,全国乡镇银行业金融机构覆盖率为95.7%,行政村基础金融服务覆盖率99.2%;全国小微企业贷款余额35.63万亿元,其中普惠型小微企业贷款(单户授信总额1000万元及以下的小微企业贷款)余额10.7万亿元;全国涉农贷款余额34.24万亿元,其中,农户贷款余额9.86万亿元;全国扶贫小额信贷累计发放3834.15亿元。累计支持建档立卡贫困户960.14万户次,余额户数566.62万户。2013至2019年间,乡镇的金融服务机构数量在迅速且大幅度增加;银行针对小微企业贷款服务数量与贷款数额增多;商业银行对惠普金融客户取消收费或减免收费增多。

然而,只有实现普惠金融真正的普及才能发挥其应有的作用,故研究普惠金融的普及程度以及存在的问题,并提出解决方案具有必要性。本文以安徽省泾县为例,从金融服务的可获得性和使用情况的角度分析普惠金融在当地的普及程度,并做出基本评估;以问卷方式调研当地居民对普惠金融的知晓情况,分析不同群体对普惠金融知晓使用情况的差异,并提出政策建议。

1 泾县普惠金融普及现状及问题分析

安徽省是中部欠发达省份,毗邻长三角,在金融服务层面具有很好的地理优势。2016年,为贯彻国务院《关于印发推进普惠金融发展规划(2016—2020年)的通知》(国发〔2015〕74号),加快安徽省普惠金融发展,安徽省政府出台《安徽省人民政府关于推进普惠金融发展的实施意见》。

泾县位于安徽南部山区县城,农民、小微企业主、企业职工、无固定收入人群占总人口约85%以上。产业类型较为齐全,第一、二、三产业占比分别为18.17%、40.65%、41.18%。产业规模较小,以轻工业、农业、旅游业为主,多小微企业。随着长三角一体化和高铁等交通网络的完善,泾县发展空间增大,发展速度加快,资金需求量攀升。但泾县现有的金融体系无法满足企业与群众对金融服务的需求,因此需要在泾县推进普惠金融的发展,完善现有金融体系,增加金融服务的供给。

本研究通过模型测算普惠金融在安徽省泾县整体的普及现状。同时通过问卷收集泾县不同人群对普惠金融的认知度与金融服务的可获得性的信息,从而分析普惠金融在不同人群间的普及程度。最后进行对比,探究普惠金融的普及现状及存在的问题。

1.1 泾县普惠金融整体层面分析

印度学者Mandira Sarma于2008年在《Index of financial inclusion》一文中首次構建sarma模型。该模型旨在测算出金融包容指数:Index of financial inclusion (IFI),据此衡量某地区金融包容度。2013年,中国学者王婧与胡国晖在《中国普惠金融的发展评价及影响因素分析》一文中运用IFI指数衡量普惠金融发展水平。

本文运用IFI指数评估普惠金融在安徽省泾县整体普及水平。

1.1.1 Sarma模型简介

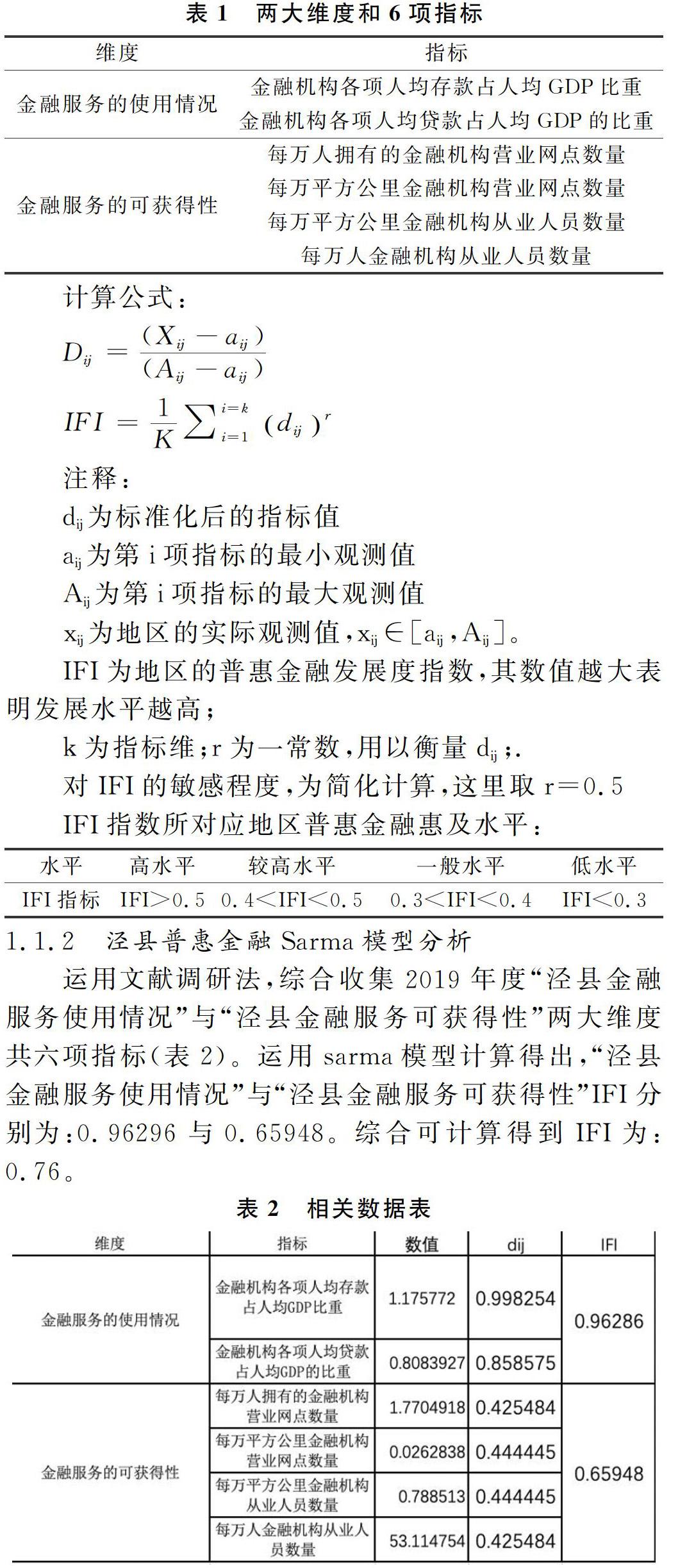

选取“金融服务的使用情况”与“金融服务的可获得性”两大维度,“金融机构各项人均存款占人均GDP比重”等共计6项数据指标。

1.1.2 泾县普惠金融Sarma模型分析

运用文献调研法,综合收集2019年度“泾县金融服务使用情况”与“泾县金融服务可获得性”两大维度共六项指标(表2)。运用sarma模型计算得出,“泾县金融服务使用情况”与“泾县金融服务可获得性”IFI分别为:0.96296与0.65948。综合可计算得到IFI为:0.76。

表2 相关数据表

依据模型IFI值0.76,大于基准值0.5,我们基本可以评估出安徽省泾县地区的普惠金融整体普及水平很高;金融服务使用IFI高出金融服务可获得性IFI约0.3,由此我们可以基本评估得出金融服务的可获得性和使用情况存在不对称现象。

1.2 安徽省泾县普惠金融不同人群层面分析

依据职业性质,参考国家统计局划分标准,本文将人群主要划分为农民、小微企业、企业职工、无固定收入人群、党政工作人员五大群体。通过问卷调研法收集不同人群的普惠金融认知度及金融服务可获得性数据。进行数据分析,得出普惠金融在不同人群间的普及程度及存在的问题。

此次问卷调研对象均为安徽省泾县常住人口。共发放问卷500份,回收440份,经数据筛选得到有效问卷383份。

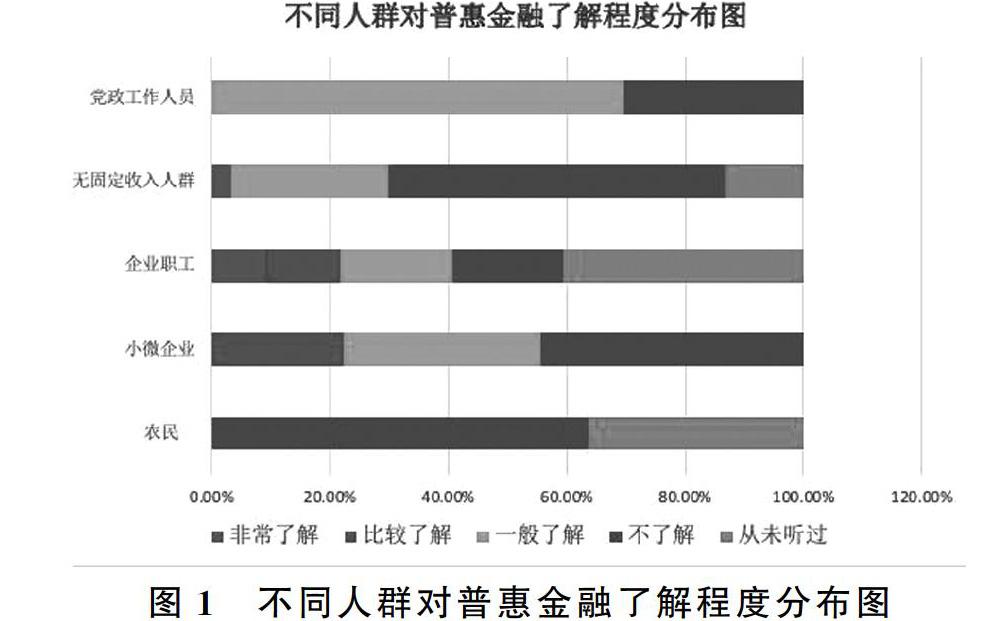

首先,数据显示73%调研对象表示未曾接受普惠金融相关宣传,44%的调研对象表示不了解普惠金融,16%的调研对象表示从未听过普惠金融。结合实地调研可知,调研对象对普惠金融该名词和普惠金融相关政策认知水平较低。普通民众知识水平较低、普惠金融专业水平较高,以及宣传力度不足,导致大部分民众难以理解普惠金融。

其次,相比于其他群体(图1),67%农民人群“不了解普惠金融”,33%“从未听过”;收入理财的比例集中在10%,50%农民人群获得过保险服务。由此评估得出,相比于其他群体,农民群体普惠金融认知水平最低,不同人群间普惠金融普及程度具有差异性。

1.3 分析总结

综上,我们评估得出安徽省泾县地区普惠金融整体普及程度较高;普惠金融不同人群间普及程度较低;人群间普惠金融普及程度存在较大差异。

整体普及程度与不同人群普及程度存在差异,整体普及程度并不能全面反映普惠金融在安徽省泾县的实际普及程度。并且不同人群间普及程度存在差异,普惠金融农民群体普及度低,这反映出普惠金融普及短板。

2 推进普惠金融普及的建议

金融服务主要供给方为商业银行,但由于其商业性,在经济效益原则导向下,难以加大普惠金融的普及支出。政府机构立足于社会公平,会选择增加普惠金融宣传供给。因此提升普惠金融普及水平,更需要政府发挥作用。综合上述研究与实地调研,为政府提出以下建议。

2.1 加强金融教育

普通民眾金融知识水平与普惠金融专业性是影响普惠金融普及的重要因素。众多民众无法有效认知普惠金融,以及普惠金融普及受阻的重要原因之一便是普惠金融相关内容的专业化和普通民众金融知识的不足。政府应当加强对农村普通居民的金融教育,提升其基本金融素养,有利于其加深对相关金融政策的理解。

2.2 合理配置金融服务与宣传资源

政府应当加强对金融服务与宣传资源在不同人群间的合理均衡配置。重点关注农民群体,通过宏观调控,引导更多的金融服务流向农民群体。将有限的宣传资源集中至少部分人群,提升宣传质量,产生辐射与指数递增效应,利用少部分人影响众多人群。

2.3 推进数字金融建设

在互联网技术与数字经济快速发展的背景下,政府应当依托互联网的广泛普及,进一步加强数字金融基础设施建设与数字金融监管,提升数字金融服务的覆盖广度。有效丰富数字金融产品市场,降低金融服务成本,提升金融系统的服务范围,满足不同群体的金融服务需求。

3 总结

本文通过模型测算与数据分析后发现普惠金融在安徽省泾县整体普及程度较高,但在不同人群中普及程度较低,同时不同人群间普及程度存在不均衡,在农民群体中普及程度较低,表明普惠金融发展过程中存在问题。普惠金融作为促进经济发展,削减贫困,收敛城乡发展、收入差异的重要工具,其如何克服发展存在的问题,推进数字普惠金融的普及,实现不同人群间均衡发展,仍是后续需要关注和研究的重点。

参考文献

[1]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J],金融论坛,2013,(6):31-36.

[2]王雪,何广文.中国县域普惠金融发展的空间非均衡及收敛性分析[J].现代经济探讨,2020,(2):41-49.

[3]张正平,石红玲.家庭普惠金融水平对家庭创业决策的影响:基于CHFS数据的实证研究[J].北京工商大学学报(社会学报),2019,(1):93-102.

[4]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019,(1):33-41.

[5]李芹英,贾晓露.贫困地区普惠金融发展中存在的问题及对策——以河北省平山县为例[J].河北金融,2018,(11):58-61.

[6]Mandira Sarma Index of financial inclusion [C].Indian Council for Research on International Economics Relations Working Paper, 2008,42-63.

[7]方观富,许嘉怡.数字普惠金融促进居民就业吗——来自中国家庭跟踪调查的证据[J].金融经济学研究,2020,(3):75-86.

[8]安徽省宣城市2019年度国民经济与社会发展统计公报[Z].

[9]安徽省宣城市泾县2015-2019年度国民经济与社会发展统计公报[Z].