福建省企业环境信用动态评价制度发展路径探索

2021-03-24陈志英石德金

陈志英 石德金

摘要:为响应十九大建立企业环境信用评价制度的号召,鼓励企业承担环境保护责任,福建省率先推行企业环境信用动态评价制度。文章立足《福建省企业环境信用动态评价实施方案(试行)》,揭示企业环境信用动态评价三大亮点,并结合统计数据指出当前企业环境信用动态评价体系存在的问题。通过建议政府明确评价指标、限制排污权交易、学习美国市场化运作模式和日本行业协会自律模式,为福建省环境信用动态评价模式的完善提供建议。

关键词:动态评价 主体独立性 排污权 信用机构

一、引言

近年来,环境污染问题日益严峻,环境污染事件屡禁不止,引发了社会公众的广泛关注和政府部门高度重视。为保护资源,防止生态污染进一步加剧,党的十八大提出生态文明建设理念,最高立法机关健全《环境保护法》和其他法律法规,各省市也在关注经济发展的同时,兼顾环境保护,纷纷出台地方环境保护规章,福建省积极响应中央号召,省生态环境厅联合省公安厅开展“清水蓝天”专项活动,重拳出击,严肃处理环境违法行为。

在此背景下,对企业环境信用进行评价的需求也应运而生,经过十几年不断探索,形成今天初成体系的环境信用评价制度。2005年出台《关于加快推进企业环境行为评价工作的意见》,规定2010年前在全国推行企业环境信用评价,标志我国企业环境信用评价进入探索阶段。2011年,《国务院关于加强环境保护重点工作的意见》和《国家环境保护“十二五”规划》明确提出建立企业环境信用评价制度。2013年,《企业环境信用评价办法(试行)》(以下简称《试行办法》)通知,标志企业环境信用评价制度正式确立。《试行办法》提出各省市根据地方实际确定环境信用评价制度并予以推行。在此基础上,福建省环境保护厅于2016年《福建省企业环境信用评价实施意见(试行)》(以下简称《试行意见》)确定在福建省内实施企业环境信用评价。为贯彻党的十九大关于健全环保信用评价制度、加大生态保护力度的要求,2018年,福建省率先印发《福建省企业环境信用动态评价实施方案(试行)》(以下简称《试行方案》),标志着福建省建立环境信用动态评价制度在全国率先确立。

二、《试行方案》三大亮点

福建省率先开展企业环境信用动态评价机制,与公共信用信息平台衔接,将企业信用和政府对企业的扶持政策相捆绑,及时处理企业污染行为,实现对企业污染行为的风险管控。与2016年《试行意见》相比,2018年《试行方案》存在以下三大亮点:

(一)以“动”制污,排污企业无所遁形

《试行意见》规定环境监管部门对企业环境信用进行定期评价。定期评价无法及时发现并采取有效措施纠正企业环境失信行为,也不能及时反馈已更正的企业环境失信行为。基于此,有学者提出应采用在线监测技术,对企业污染物排放量进行实时监控,再根据相应指标对企业环境信用进行测评。《试行方案》规定企业环境信用评价变更年度评价为不定期评价。凭借当前大数据时代效率高、速度快、覆盖广的优势,对企业环境信用进行评级后,环境监管部门通过“生态云”平台及时公布企业环境信用评价信息,便于社会公众了解企业环境信用,也以此督促环境失信企业及时纠错。

(二)评价方式“1+2”,失信企业亮红灯

《试行意见》依照原环境保护部、国家发展改革委、中国人民银行、原中国银监会四部委印发的《试行办法》规定,强制某类企业参与信用评价。虽然对重大排污量的企业进行强制管控,但是对生态污染防治的成效不明显,仍存在大量规模小、污染严重的企业成为信用评价的“漏网之鱼”。《试行方案》新增应约评价和自愿评价两种方式,为企业提供主动参评渠道,实现从“要我减排”到“我要减排”的蜕变,激发了企业环保内生动力,扩大了参评企业范围,实现环境信用评价对象全覆盖。此外,《试行方案》对参评企业设置信用等级,根据评价结果,对环保诚信企业、环保良好企业、环保警示企业、环保不良企业,分别以绿牌、蓝牌、黄牌、红牌标识。

(三)实现部门联动,开通绿色金融通道

《试行方案》由省生态环境厅、省发改委、中国人民银行福州中心支行、福建银保监局日前联合出台,对企业环境信用采取多部门联动管理,打破单一化的政府行政管理模式。此外,依照守信激励、失信惩戒原则,环保部门为金融机构提供信贷参考,对评为环保诚信企业实施绿色金融支持,对失信企业予以约束,斩断污染企业资金链条。

三、企业环境信用动态评价制度存在的问题

企业环境信用动态评价机制打破对企业环境污染行为监控的时间限制,实现信用信息时效性,为企业靠通过自觉参评渠道,通过多部门联合实现信息共享,为信用良好企业提供绿色金融通道,打破原有界限,展现新的亮点。但对《试行办法》存在的顽疾依旧采取“隔靴搔痒”的消极态度。除了保留原环境信用评价制度存在的问题外,环境动态评价制度还存在以下三方面问题:

(一)评价指标不明确

《试行方案》继续沿用《试行办法》环境信用动态评价指标,将污染物排放总量大、环境风险高、生态环境影响大、环境违法问题突出的企业纳入环境信用强制评价范围。另外将存在污染物排放的上市企业、已核发国家版排污许可证的企业以及各地结合实际情况报经省生态环境厅,同意纳入强制评价范围的其他企业。

环境信用强制参评覆盖全省9个市59个区县共220家企业,覆盖范围较广,主要涉及造纸企和电力企业。此前,福建省生态环境厅发布的《福建省2018年度纳入配额管理的重点排放单位名单》罗列255家超出配额排放的重点排放企业,主要涉及30家电力企业、29家水泥企业、34家化工企业、25家钢铁企业、23家造纸企业、109家陶瓷企业及其他5家企业。《试行方案》关于环境信用評价的指标仅仅是定性指标,发挥指导性作用,缺乏可操作性,对于如何界定重污染企业没有量化的指标。因此,各个市区环保部门限于主观因素影响,自由裁量的范围太广,凭借自身专业素养和生活常识对企业进行信用评价可能出现失误,且评价指标仅仅列举的某几类企业进行强制评价,难以实现排污企业的全面覆盖。

(二)激励手段单一

《关于加强企业环境信用体系建设的指导意见》要求建立环保激励与约束并举的长效机制。在此背景下,《试行方案》规定生态环境部门收录企业环境违法和被处罚的相关信息,在环境信用评价体系中及时公布,为金融机构提供信贷参考信息。金融机构通过信用甄别对信用良好企业开放绿色通道。这一举措旨在实现“守信激励”。但是大部分污染风险较大的重工企业系国资企业,或享受国家资源配置的优先权等其他生产激励政策,或企业创立时限较久,已实现规模生产并积累了大量资金,对金融信贷的依赖性并不高。关闭绿色金融通道对该类企业而言其失信成本过低,难以进行有效约束。

(三)政府对评价主体干预大

企业环境信用动态评价的主体依旧是环保部门,在统一管理、部门分工的行政体制下,环保部门与地方政府之间存在相互制约的关系。为实现地方经济发展,有的地方政府对排污企业监管不严,环保部门对企业环境信用进行评价时也难以真实传递信用评价结果。且在环境事故发生时,有的地方政府为逃避责任,也会采取“大事化小,小事化了”的处理方式。因此,只有保证信用评价主体地位独立性,才能从源头保证评价信息的准确性。

四、解决措施

(一)定量与定性指标、核心与辅助性指标相结合

保证环境评价信用结果的准确性,要将定性指标与定量指标相结合,核心指标与辅助性指标相结合,穷尽各类评价指标。一方面,根据地区生态特点对不同信用评价指标设置权重,通过数据计算分析和数学模型确定量化评价标准,使评价结果更加明确、精准,达到更全面的涵盖效果。当评价内容无法量化时,要与定性指标相结合,以定性指标指导评价。另一方面,要将企业环境信用评价指标划分为核心指标和辅助性指标,把适用于所有市场主体的共性指标列为核心指标,把适用于不同行业指标列为辅助性指标。结合各个行业所面临的不同环境问题,核心指标无法真正反映信用评价结果时及时发挥辅助性指标的作用。

(二)限制失信企业排污权交易

排污权交易被称为买卖许可证交易,由美国经济学家戴尔森提出。政府以公开拍卖、价格销售和免费分配等方式分配该权利,其目的是为了在提升碳排放效率的同时满足企业生产行为的需要。已有学者研究表明,排污权交易政策对二氧化碳排放效率产生显著正向影响。通过对福建省2018年超标碳排放企业名单的分析可知,污染企业的碳排放量高于政府限定的分配额度,通过限定排污权交易,可以鞭策企业加大污染治理成本,遵守环境信用。此外还可以通过联合激励,根据信用等级实行差别化市场准入、加大税收和区别定价等方式来影响企业的生产与经营方式,规制失信企业的行为。

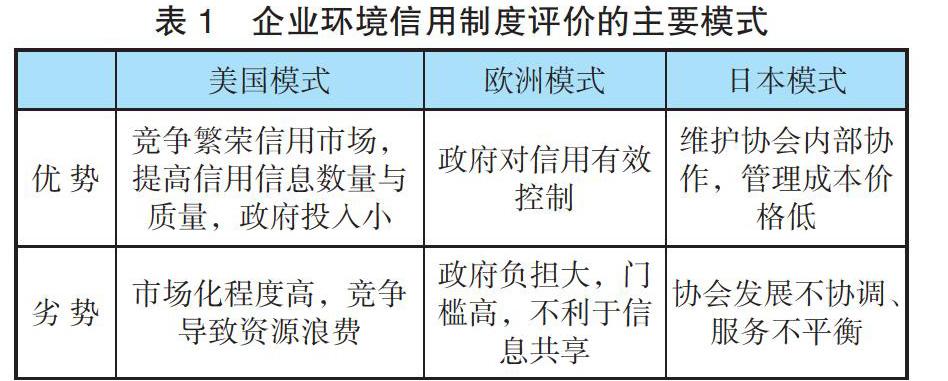

(三)采用国外先进评价模式

当前关于企业环境信用评价的模式主要分为三种:美国的市场化运作模式、欧洲的政府主导模式、日本的行业协会自律模式。三种模式优劣势比较如表1:

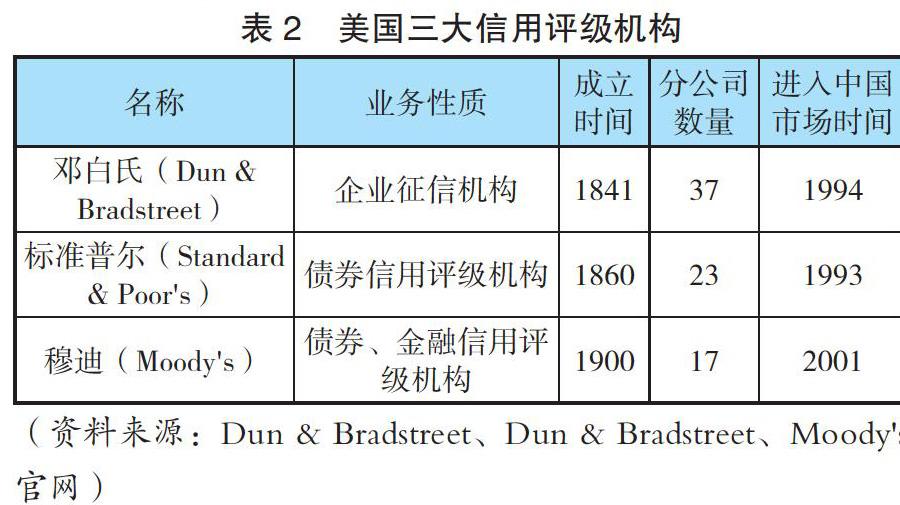

欧洲的政府主导模式是强制性的公共管理模式,与当下中国的联动评价模式相接近,主要发挥政府的主体地位,无法实现主体市场化。美国的市场运作模式主体是独立于政府的评价主体,即信用机构开展信用评价,美国的信用机构起源较早,发展十分健全,覆盖范围广。见表2:

美国信用机构对失信信息更新快速准确,如邓白氏每日进行500万次数据更新,既保证信用评价准确性,又为社会公众提供及时性信息。以上几大信用评价机构已入驻中国市场,可借助美国信用机构先进的技术、快捷的操作方式和严密的评价指标对企业信用进行动态评价。日本对企业环境信用评价主要采取行业协会自律模式。日本的企业信用评价主要分为三类,即:企业自评;公共媒体、大学科研院校第三方机构社会评价;金融机构评价。其中,大学、科研院校第三方社會评价最具独立性。在各类信用评价机构中,大学及相关科研机构专业性较强,技术水平领先。因此在进行企业信用动态评价时,可依托省内高校进行评价。

五、结论与讨论

在生态文明建设的背景下,福建省率先开展企业环境信用动态评价试点工作,对企业环境信用进行及时性评价,摆脱信息滞后的困境。评价信息与金融机构共享,开通绿色金融通道,鼓励企业加大污染治理成本,承担企业社会责任。但是动态信用评价制度仍处于初步探索阶段,存在评价指标不明确、激励和惩戒措施成效不显著和评价主体不独立等问题。针对以上问题,可通过结合定性指标与定量指标,核心指标与辅助指标相结合的方式,穷尽评价指标。政府加强对排污权交易管制,鼓励企业加大污染治理成本。学习已经成熟的信用评价制度,委托信用评价机构和高校科研团队,保障评价结果的准确性和主体的独立性。建立、健全企业环境信用评价制度任重道远。为达到激励与惩戒双管齐下,实现绿水青山美丽中国的愿景,仍需广大学者与社会公众积极建言献策。

参考文献:

[1]张独一,张俊.企业环境信用评价制度若干问题思考[J].绿色科技,2017(16):221-222.

[2]黄艳.环境监测中在线监测技术及发展趋势[J].低碳世界,2017(18):24-25.

[3]王洪刚.“三权下放”背景下金融支持地方炼油企业发展中存在的问题及对策研究[J].北方金融,2017(04):85-88.

[4]汪劲.中国环境法治失灵的因素分析——析执政因素对我国环境法治的影响[J].上海交通大学学报(哲学社会科学版),2012,20(01):23-33.

[5]王莉.我国企业环保信用评价制度的重构进路[J].法学杂志,2018,39(10):100-105.

[6]梅林海,朱韵琴.排污权交易政策能否改善环境质量?[J].生态经济,2019,35(02):180-186.

[7]后梦婷.社会信用建设的模式比较[J].重庆社会科学,2011(12):67-71.

[8]张婷婷. 我国企业环境信用评价指标体系研究[D].吉林大学,2017.

[9]户兴磊.我国企业征信机构发展路径探析——美国邓白氏公司的经验及启示[J].征信,2018,36(11):62-65.

[10]常杪,杨亮,高倩.日本企业环境经营评价方法与实践[J].中国人口·资源与环境,2011,21(S1):528-531.

作者单位:福建农林大学;石德金为本文通讯作者