实际汇率变动对对外承包工程的影响

——基于“一带一路”沿线国家样本

2021-03-24杨子璇

杨子璇

一、引言和文献综述

中国提出的“一带一路”倡议面向全球范围的国家或区域主体,以“五通”——政策沟通、设施联通、贸易畅通、资金融通、民心相通为主要内容,秉承和平合作、开放包容、互学互鉴、互利共赢的理念,期望创造世界发展新动力、新模式,为构建人类命运共同体作出突出贡献。截至2021 年6 月23 日,中国与140 个国家和32 个国际组织累计签订206 份合作协议,开展项目超过2000 个。据世界银行统计报告,“一带一路”倡议全面实施将助推全球贸易实现增长6.2%,全球收入增长2.9%,成为全球经济发展重要增长极。自“一带一路”倡议提出以来,中国与沿线国家经贸合作在数量和质量上均得到进一步的提升。在“一带一路”开放包容的框架下,注重产能合作发挥的积极引领作用,推动国家发展,共同建设高标准、可持续发展体系,开发全球可持续发展新动能成为重要关注点。对外承包工程作为国家间务实合作的一种重要形式,主要通过中国工程承包企业在海外市场的招投标、签订合同和组织施工等形式完成。

对于对外承包工程的企业而言,经济环境、政治环境的不确定性均给承包工程的业务开展造成影响。尤其是2005 年我国进行汇率制度改革后,人民币汇率波动幅度和频率增加,对外承包工程企业面临不可忽视的汇率风险。早期研究多从企业的角度出发,研究企业经营过程中面临的汇率变动所产生的风险问题。Koenker 等从汇率水平和货币价值变化出发,认为汇率风险即外币价值的变动所带来的收益或损失,可以划分为交易风险和折算风险[1]。中国学者对汇率与对外承包工程关系的关注也在逐渐增多,丁震、李晓岗将汇率风险定义为国际工程承包业务或者交易过程中经济主体受汇率波动影响遭受的风险,可以大致划分为交易风险、经济风险和折算风险[2-3]。荣蓉等进一步将汇率风险细分为汇率折算风险、买卖风险、交易结算风险、经营风险和国家风险,并通过分析指出汇率风险的具体表现不一[4]。当前,针对汇率对对外承包工程影响的研究正逐渐丰富,吴小刚和黄有亮指出人民币升值在工程成本、融资成本、投标及利润率等方面对对外共工程承包的展开均有影响[5]。彭予清指出人民币升值造成如总资产价值缩水、营业收入下降、工程成本上升、利润率降低、债务负担加重等后果[6]。曾剑宇等通过2005—2013 年我国与56 个国家的面板数据进行分析后指出人民币汇率水平上升对我国企业对外承包工程产生不利影响[7]。蔡文毓指出汇率变动是中国对外承包工程面临的主要风险之一[8]。可以看出,目前学界针对汇率变动的研究相对不足,关于汇率变动与对外承包工程影响关系的研究相对较少。为加强对对外承包工程的进一步了解,本文从汇率变动对“一带一路”背景下中国对外承包工程的影响出发,探讨汇率变动对中国与“一带一路”国家合作的开展。

目前,进一步展开对外承包工程的经验积累相对不足,合作也尚需进一步深化,且随着人民币国际化进程加快,汇率变动频率进一步上升,为助推中国对外工程承包提质升级,充分了解金融双向开放条件下汇率不确定性对中国与“一带一路”沿线国家开展对外承包工程的影响机制,本文以中国与“一带一路”国家的合作为主体,聚焦汇率变动及其他经济、政治因素对对外承包工程造成的重要影响,以期得到进一步推动对外承包工程优化提质增量的针对性启示,为政府制定灵活有效的宏观经济政策提供理论基础,对解决全球性问题和挑战、推动国际合作高质量发展具有现实意义。

二、对外承包工程现状分析

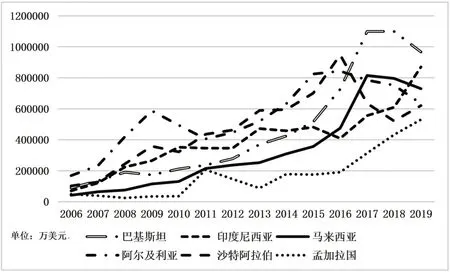

对外承包工程是国际产能合作的一种重要形式,其模式具有多样性,对于货物出口、资源开发和对外投资均具有较强的带动效应。2021 年1~9月,中国对外承包工程业务完成营业额达6952.9 亿元人民币,实现同比增长9 个百分点。根据《中国对外承包工程发展报告》[9],2019 年,中国企业在“一带一路”沿线62 各国家完成新签对外承包工程项目合同 6944 份,合同额达 1548.9 亿美元,营业额 979.8 亿美元,实现同比增长9.7%,占据中国对外承包工程营业总额的56.7%。如图1 所示,2013—2019 年间,中国在以巴基斯坦、印度尼西亚、马来西亚等为代表的“一带一路”沿线国家对外承包工程营业额总体保持上升趋势,对外承包工程已经成为中国企业共建“一带一路”、推进国际基础设施互联互通和产能合作的主要方式。

图1 2013-2019 中国在“一带一路”沿线国家对外承包工程完成营业额趋势图

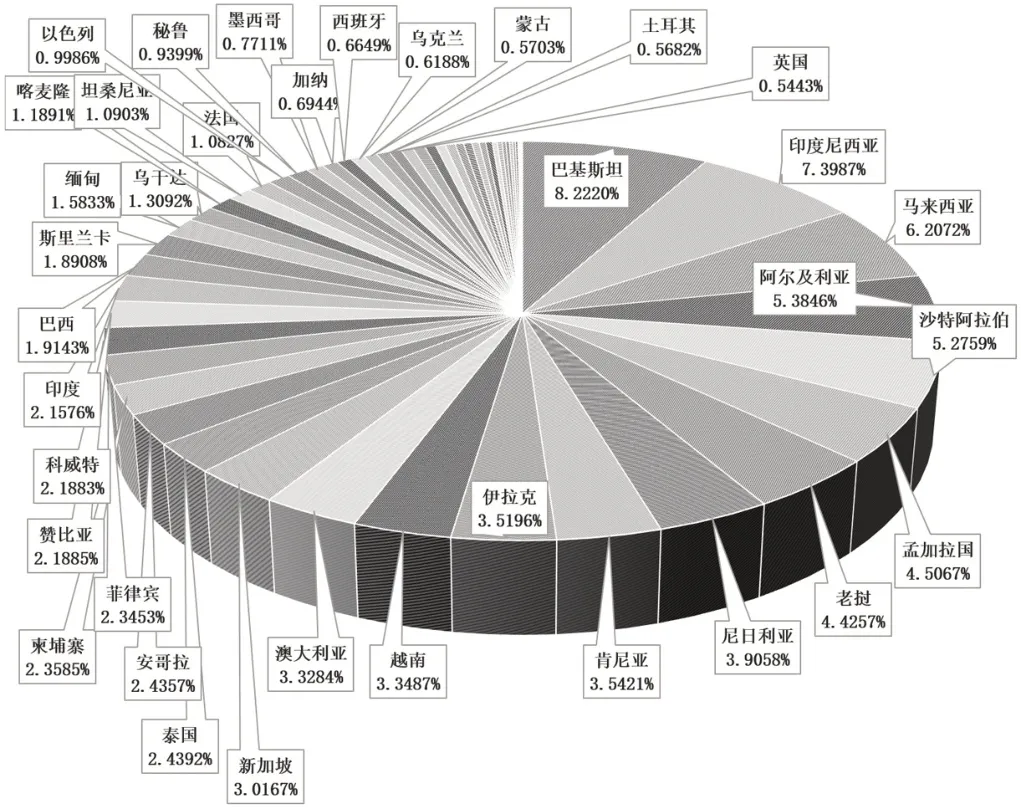

就对外承包工程的业务开展地区而言,亚洲仍然是我国企业的最大市场。根据商务部数据,2019年对外承包工程完成营业额中亚洲占比达到56.8%,同比增长3.1%。《工程新闻纪录(ENR)》[10]发布的对250 家大型国际承包商业务统计情况显示,我国企业在亚太市场的业务份额达到整体份额的43.4%,在中东地区占比24.7%,占据两个区域国际承包商业务的榜首。而在亚洲市场中,东南亚市场完成营业额占比41%,中国与东南亚国家市场的联系较为广泛。由于东南亚国家基础设施建设相对落后,加上中国与东南亚国家的地缘优势,所在市场政府的优惠政策和支持力度较大,在对东南亚国家基础设施建设的承包中,我国承包商竞争能力相对强劲,相关项目主要通过BOT、PPP 模式展开,实现对东南亚国家电力工程、交通运输和建设、通信等领域的综合性开发。具体而言,2019 年中国对外承包业务的较大的市场包括巴基斯坦、印度尼西亚、马来西亚、阿尔及利亚等,占比分别达到8%、7%、6%、5%,具体如图2 所示。

图2 中国对外承包工程在“一带一路”沿线国家(2019年)完成营业额占比图

根据中国银行2021 年4 月发布的《2020 年度人民币国际化白皮书》[11],通过对3286 份境内外工商企业反馈结果的整理,境内工商企业中83%打算提升人民币跨境使用水平,78%的受访工商企业考虑将人民币作为融资货币,而境外贸易伙伴中接受人民币的意愿也呈现出显著提升态势,其中完全不接受人民币的境外贸易伙伴仅占5%,完全接受的比例高达31%。此外,根据2021 年9 月中国人民银发布的《人民币国际化报告》[12],2020 年人民币跨境收付金额达28.39 万亿元,实现同比增长44.3 个百分点,其中人民币跨境收付占同期本外币跨境收付总额的46.2%;2021 年上半年,跨境收付金额达17.57万亿元,占同期本外币跨境收付总额的48.2%,其中中国与“一带一路”沿线国家人民币跨境收付金额超过4.53 万亿元,实现同比增长65.9 个百分点。以上统计数据从企业层面、宏观层面反映了人民币使用的广度和深度进一步提升,意味着人民币在国际合作中的地位提升,人民币汇率的变动将对国际产能合作中发挥作用的程度也将上升。

三、模型设定和变量选择

对于使用人民币进行跨境结算、投融资等的市场主体而言,人民币汇率水平变动对其生产活动的影响传导机制是多样的。根据汇率变动形成的“相对财富”“相对成本”和“预期效应”理论表现如下:首先,人民币升值意味着持有人民币资产企业的财富价值上升,相对而言,东道国的货币发生贬值,进入东道国市场的对外承包工程项目也将提升。其次,人民币相对升值和东道国货币的相对贬值意味着国内生产成本将会高于东道国,东道国对外工程承包的利润相对上升,进而吸引更多企业前往东道国开展对外承包工程项目;此外,人民币的升值也提高了市场对人民币的未来升值预期,这也进一步扩张了企业对人民币资产的持有和企业对外承包工程业务的进一步扩张。据以上分析,本文提出如下假设:人民币相对升值有利于对外承包工程规模的扩张。

(一)模型设定

根据既有文献和本文研究分析,对外承包工程受到实际双边汇率的影响,同时还受到东道国市场规模、相对劳动力成本及其他自然资源、政治治理等因素影响,因此,本文将实际双边汇率作为核心解释变量,东道国市场规模、相对劳动力成本变量作为关注变量,其余相关因素作为控制变量,设定实证模型基础形式如下:

其中 i,t 分别表示国家和时间,εi,t为扰动项。

(二)变量选择

出于对影响对外承包工程的汇率、市场规模和劳动力成本变量的研究,本文选取中国与“一带一路”沿线国家的相关指标进行研究,并对国家间差异性因素进行控制,具体的变量选择和模型设定如下:

1.被解释变量:对外承包工程营业额(FCPT),选取对外承包工程的营业额作为对外工程承包的代理变量,并对营业额数据进行对数化处理。

2.核心解释变量:实际双边汇率(RER),以“一带一路”沿线国家货币与人民币的实际汇兑比率进行衡量。以美元作为中间货币换算出沿线各国货币与人民币的双边名义汇率NER,用两国物价水平(消费者价格指数CPI)对名义汇率调整得到实际双边汇率,Pc表示中国国内价格水平,Pf表示外国价格水平,实际双边汇率上升意味着人民币相对升值。具体计算公式如下:

RER=NER*Pc/ Pf

3.解释变量:市场规模(GDP),对沿线国家市场规模进行控制,以该沿线国家GDP 作为代理变量,指标上升意味着该国市场规模扩大,反之下降,对该指标取自然对数,以控制时间趋势;相对劳动力成本(LC),以沿线国家人均GDP 与中国人均GDP比值作为劳动力成本的代理变量,指标上升意味着该国劳动力成本相对上升,反之下降。

4.控制变量:自然资源禀赋(Endow),以自然资源租金总额〔包括石油租金、天然气租金、煤炭(硬煤和软煤)租金、矿产租金和森林租金〕占GDP 之比来衡量沿线国家的自然资源禀赋的丰富程度;政府腐败控制(CCE),对“一带一路”沿线国家政治水平进行控制,该指标根据Daniel et. al(2010)聚合计算所得,是可以用来衡量全球国家各政府腐败控制综合指标。

(三)数据来源

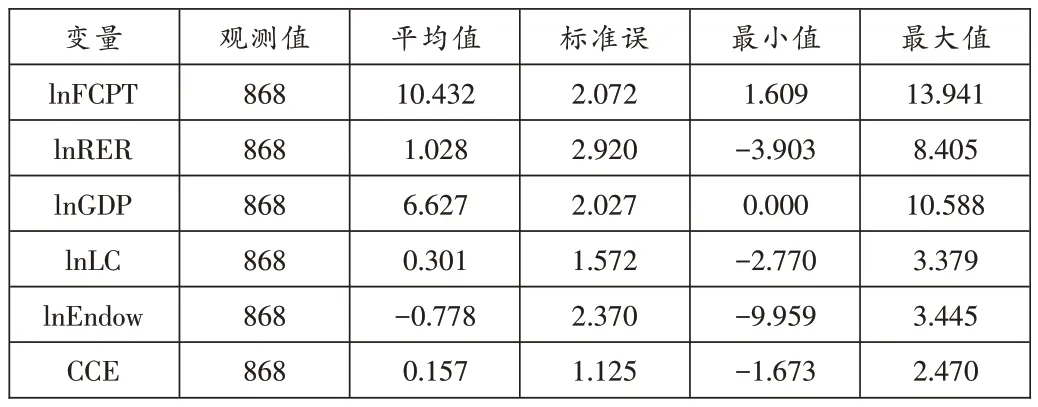

鉴于中国于2005 年7 月进行汇率市场化改革,本研究考察汇率指标的开始时间确定为2006 年。综合以上指标选取需求和指标可得性,本文得到中国与“一带一路”沿线62 个国家①62 个国家包括:阿尔及利亚、安哥拉、澳大利亚、孟加拉国、巴巴多斯、白俄罗斯、巴西、柬埔寨、喀麦隆、智利、丹麦、芬兰、法国、德国、加纳、希腊、匈牙利、印度、印度尼西亚、伊拉克、爱尔兰、以色列、意大利、约旦、肯尼亚、科威特、老挝、利比里亚、马来西亚、马里、毛里求斯、墨西哥、蒙古、摩洛哥、缅甸、尼泊尔、荷兰、新西兰、尼日利亚、挪威、巴基斯坦、秘鲁、菲律宾、波兰、卡塔尔、沙特阿拉伯、塞舌尔、新加坡、南非、西班牙、斯里兰卡、苏丹、瑞典、瑞士、坦桑尼亚、泰国、土耳其、乌干达、乌克兰、英国、越南、赞比亚。2006—2019 年的相关指标面板数据。其中,对外承包工程(营业额)、中国与沿线国家GDP、人均GDP 数据来源于Wind 数据库,汇率季度和年度数据来源于国际货币基金组织(IMF)和INVESTING 网站。控制变量自然资源禀赋据主要来源于世界银行(WB)的WDI 数据库,政府腐败控制治理指标来源于世界银行(WB)的WGI 数据库。相关数据描述性统计如表1 所示:

表1 变量描述性统计

四、实证分析

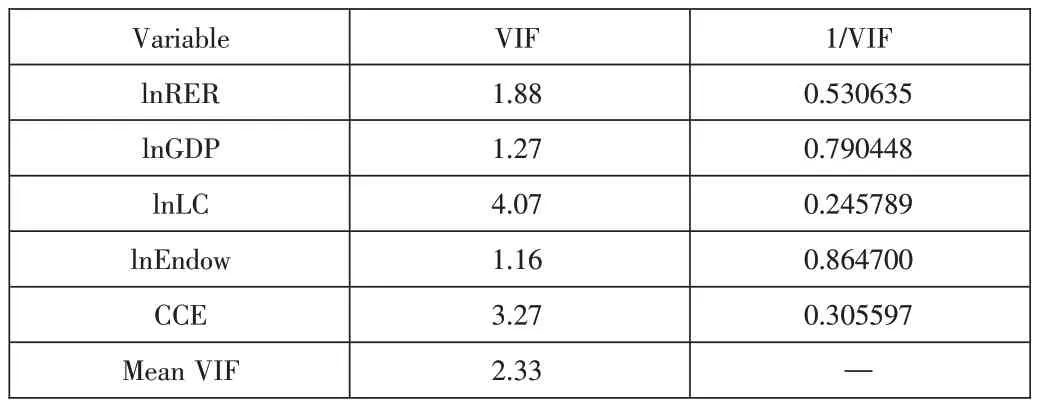

首先,对当前解释变量和被解释变量组合模型变量间是否存在多重共线性进行VIF 检验,从表2可以看出,所有变量的VIF 值均远小于10,因此排除模型变量间的多重共线性问题。

表2 变量多重共线性检验

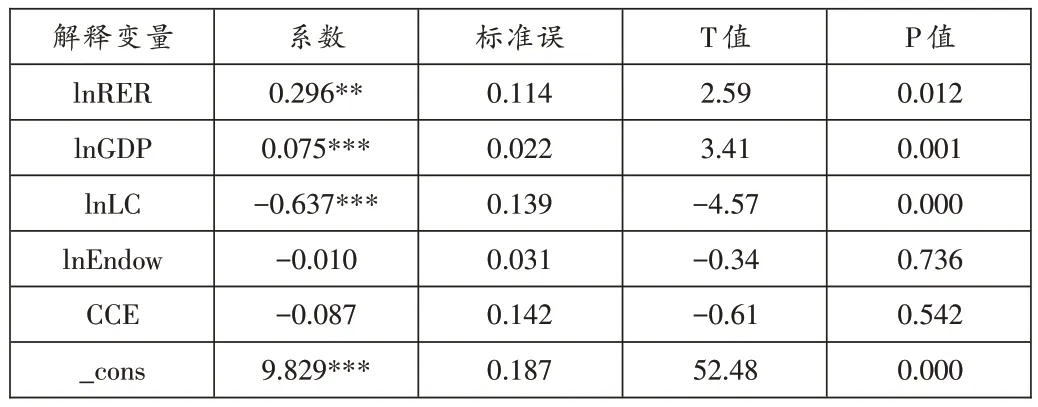

(一)固定效应模型

面板模型的Hausman 检验值为33.41,在1%的显著性水平下拒绝随机效应,因此本文选取固定效应模型对研究主题展开基准回归,相关回归结果如表3 所示:

表3 汇率对对外承包工程的影响(固定效应面板回归结果)

根据表3 结果,人民币相对升值有利于对外承包工程进一步开展,这与曾剑宇、何凡所得结论一致,也验证了本文对汇率与对外承包工程关系的基本假设。实际双边汇率系数为0.296,这意味着人民币升值幅度1%,对外工程承包上升29.6%。此外,从控制变量来看,东道国市场规模越大、劳动力成本越低越有利于对外承包工程营业额的增加,而自然资源禀赋的丰富程度、政府治理水平对对外承包工程没有显著影响。

(二)分位数回归模型

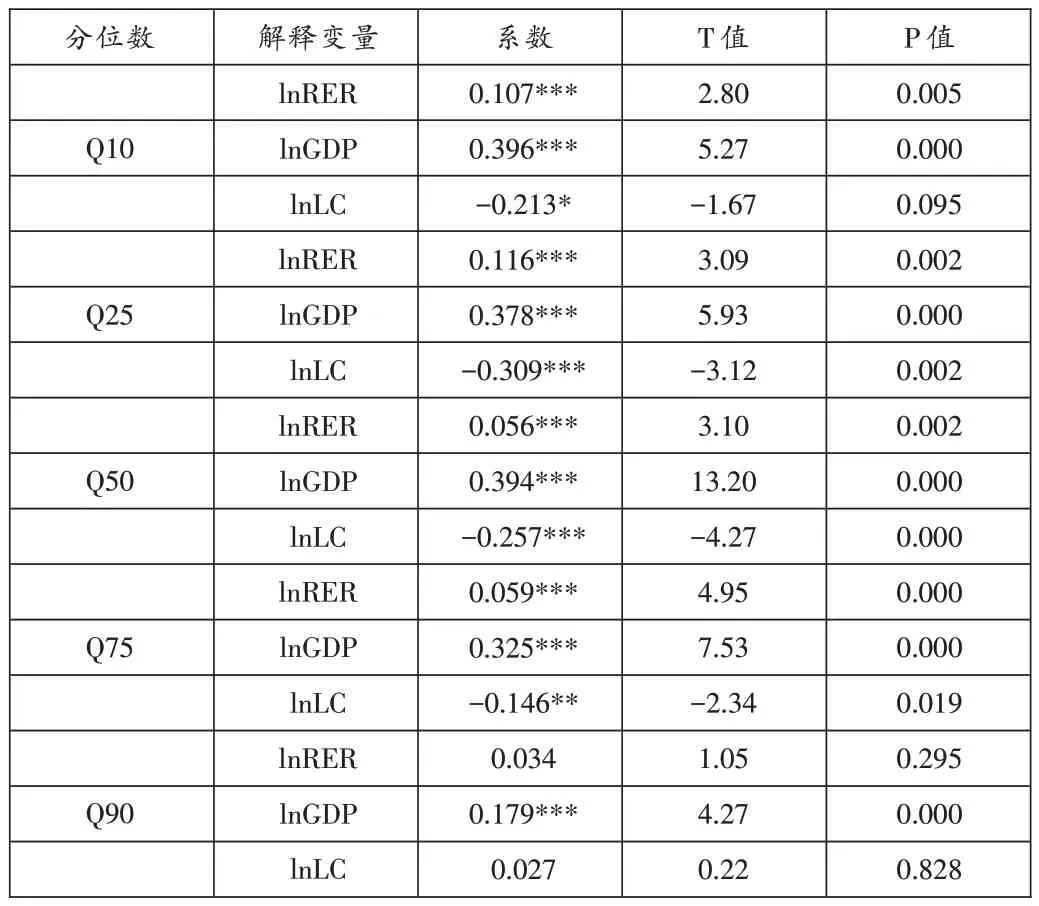

考虑到中国与不同国家开展对外承包工程的程度不同,随着中国在“一带一路”沿线国家的对外承包工程规模的扩大,汇率对对外承包工程规模产生的影响可能存在不同的变化趋势,因此本文除对总体展开OLS 回归以外,还选择面板分位数模型对假设进一步检验,Koenker 和Barsset 提出分位数回归模型可以对不同分布位置上的自变量对因变量产生的差异性影响,分位数回归的模型设定如下:

其中 βq与 xi均为 K*1 维向量,quantq(yi|xi)为 y在给定x 分位点为q 时的条件分布函数。分位数函数可以在不同分位点上给出x 与y 的不同相关信息,参照具有代表性的分位点选择,本文主要对0.10、0.25、0.50、0.75、0.90 分位点回归进行研究,并以 Q10、Q25、Q50、Q75、Q90 分别代表,回归结果如表4 所示:

表4 汇率对对外承包工程的影响(分位数模型回归结果)①限于篇幅,此处仅对重要解释变量回归结果进行汇报。

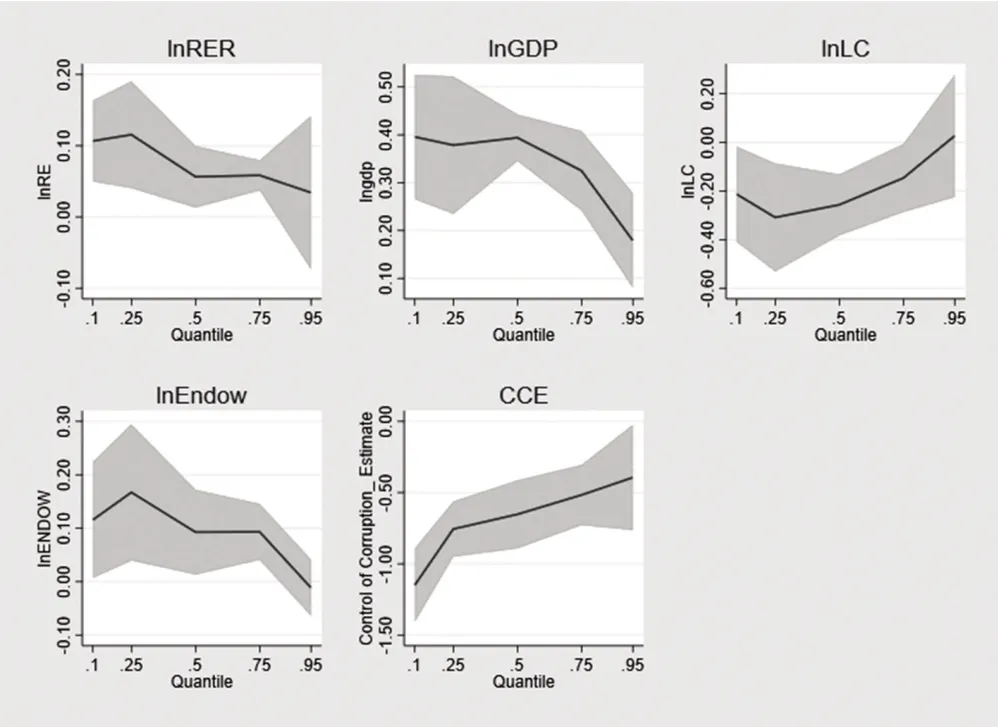

首先,根据分位数模型结果,中国对外承包工程开展程度从低到高的Q10、Q25、Q50、Q75、Q90 分位数上,实际双边汇率变量系数分别为0.107、0.116、0.056、0.059、0.034,这意味着随着对外承包工程项目规模的扩大,汇率变动对对外承包工程规模的影响呈现出先增大后减小的趋势,相关变化趋势如图3 所示。这意味着汇率变动对对外承包工程的影响的确随对外承包工程营业额的变化而变化。具体来说,受影响最大的Q25 分位数样本(即对外承包工程低于平均水平的国家),实际双边汇率增加1%,对外承包工程营业额将提高11.6%,人民币的相对升值有利于对外承包工程营业额的增加;处于较高分位点Q75 分位数样本(即对外承包工程开展程度较高于平均水平的样本国家),汇率变动1%,对外承包工程营业额变动5.9%,这意味着对于对外承包工程合作程度较低的国家,人民币相对升值有利于对外承包工程合作的进一步提高,且这种作用效果相对对外承包工程合作程度较高的国家增长96.61%。

图3 中国在“一带一路”沿线国家对外承包工程影响因素分位数回归系数变化图

其次,东道国市场规模的扩大有利于中国在该国对外承包工程规模的扩大,但这种效应在对外承包工程规模最大的国家出现下降,其在Q10、Q25、Q50、Q75、Q90 分位数上的系数分别为0.396、0.378、0.394、0.325、0.179,这意味着相比对外承包工程开展规模较小的国家,营业额较大的样本受到市场规模变化的影响较小,这可能是由于随着业务规模的扩大,规模效应的作用使企业开展业务的边际利润上升,因此受汇率波动的影响幅度并不大。

最后,对于劳动力成本变量进行分析发现,随着劳动力成本下降,对外承包工程的营业额将出现提升,但这种影响随着中国在该国对外承包工程水平的提升而逐渐增大,以Q10 分位数数据为例,劳动力成本下降1%,对外承包工程营业额将增加39.6%;而在Q75 分位数上,劳动力成本下降14.6%。同样地,这与相对市场规模变化对对外承包工程的作用效果类似,当企业在对外承包工程规模的扩张逐渐扩大时,规模效应有利于企业在该市场内稳定开展更具有利润空间的业务,此时劳动成本的变化对对外承包工程业务的影响不大。

五、结论和政策启示

“一带一路”建设是打造提振全球发展信心,助推开放型世界经济的建设,打造政治互信、经济融合、文化包容的利益共同体、责任共同体和命运共同体的伟大实践,最终达成构建人类命运共同体目标。本文以中国与62 个“一带一路”沿线国家的对外承包工程情况为样本,通过建立固定效应模型和分位数回归模型对汇率、市场规模和相对劳动力成本对对外承包工程的影响进行检验。实证结果发现,随着人民币的相对升值,中国与“一带一路”沿线国家对外承包工程的规模呈现出扩大趋势,市场规模的扩大和相对劳动力成本的下降均有利于对外承包工程营业额的增加;三种影响因素的作用程度随着对外承包工程规模的扩张基本呈现出下降趋势;三种影响因素中,东道国市场规模的变化对于对外承包工程营业额的影响最大。根据文章所得结论,主要得到以下政策启示:

第一,稳定汇率制度,创新金融产品。从结论可以得知,人民币适度升值有利于企业开展对外承包工程业务,这意味着在人民币汇率制度进一步迈向市场化改革的过程中,要注意汇率的灵活性调整。随着人民币汇率制度改革的深化,人民币汇率弹性也将进一步扩张,但由于汇率在对外承包工程中发挥的作用显著,尤其有利于在当前对外承包工程业务开展较少的国家拓展业务,这要求货币当局要注重短期汇率波动对国际产能合作造成的影响,通过适当调节汇率助力企业“走出去”。此外,对于企业在境外使用人民币而言,由于贸易合同或条约一般为长期性条款,往往面临更大的汇率风险,对具有套期保值功能的金融产品有较大的需求,鼓励金融机构开展良好的出口信用保险业务将有利于对外承包工程企业更好地面对汇率变动造成的潜在风险,做好事前预防和事后化解。

第二,利用比较优势,主动开拓市场。中国相比“一带一路”沿线国家具有较强的资本和技术比较优势,且在市场规模较大的国家具有更广阔的发展空间。对于企业而言,通过提升自身竞争力,进入较大规模的国家及高端市场将产生先发优势,有利于国际产能合作过程中规模效应的发挥。而对于国家和政府而言,加大对技术密集型企业的投入,鼓励企业进入“一带一路”沿线国家的广阔市场,将在更高程度上促进国际产能合作的发展,进一步实现“一带一路”倡议在政策沟通、设施联通、贸易畅通、资金融通、民心相通上取得更大的成果。

第三,促进产业转移,完善产业链结构。“一带一路”沿线国家具有丰富的自然资源和成本较低的劳动力资源,充分利用资源,调整产业结构将有利于中国与“一带一路”国家实现互利共赢。随着中国资本集聚和技术水平的提高,劳动力平均成本也在逐渐增加,相比“一带一路”沿线国家劳动力资源和自然禀赋资源,产业转移将有利于分工格局的改善。企业通过投资、并购、竞标等方式进入国外市场,通过对外承包工程发挥资本和技术优势,对劳动密集型和资源密集型产业部分转移至国外市场,既有利于在国际竞争中获得优势,也将惠及该国市场。

第四,完善顶层设计,促进底层落实。“一带一路”倡议的提出顺应国际国内形势,对国际格局变革时期推动互利共赢理念贯彻,对创新国际交往准则具有重要意义。对外承包工程规模的扩大需要顶层设计的引领和支撑,综合性领导机构和政府职能部门的最高管理结构应积极参与到协商机制中,充分发挥我国全国性、整体性机构的顶层设计职能和引领职能,建立保障国际产能合作参与主体的制度框架,提供司法服务与保障,充分利用打造互利共赢的高透明度平台,从而增强企业主体参与国际产能合作的积极性,推动底层落实,形成长久有效的经贸国际产能合作机制。