半强制分红、企业寿命周期与现金股利

2021-03-22丁欢

丁欢

摘要:分红是投资人赚取合理报酬的重要途径,现金股利发放的持续性和发放水平更是股票市场健康稳定发展的重要标尺。本文选取了沪深交易所A股上市公司2000-2018年的数据,将公司寿命周期划分为成长期、成熟期、衰退期,并构建模型研究不同寿命周期企业分红意愿、分红持续性及分红水平的特征。研究结果表明:分红意愿及持续性不具有生命周期特征,股利支付水平符合生命周期理論。此外,本文采用分组描述性统计发现:在半强制分红政策颁布之前,成长期和成熟期企业的分红意愿和分红持续性不适用生命周期论,而不合理性在政策颁布后得到改善;分红水平在政策前后均适用生命周期假设。

关键词:寿命周期 现金股利 半强制分红政策

一、引言

企业的融资和利润分配是两大关键财务决策,而现金股利既关乎企业内源融资问题,又是企业利润分配的重要一环。从20世纪50至60年代开始,一部分外国学者针对股利政策的生命周期特征展开了零散的研究。Dhrymes和Kurz(1967)的研究发现成熟行业的分红水平高于新兴产业。Gul et al.(1999)研究发现企业的分红水平与成长机会负相关。Fama和French(2001)、DeAngelo et al.(2006)的两篇文章开始清晰地从寿命周期角度对现金股利的阶段特点进行解释,他们的研究发现企业成长性越高,支付现金股利的可能性越大。从2001年开始,监管机构发布了一系列将上市企业的再融资资格与分红水平挂钩的“半强制分红政策”。2008年的《决定》明确规定现金形式分发股利不得少于近三年年均可分配利润的百分之三十。因此,将持有现金留待企业还是将利润分发给投资者达到融资门槛换取更多的外部权益融资,管理者需综合取舍做出决策。政策颁布后“门槛”股利、微股利公司增多不禁让广大投资者和学界对政策的有效性和合理性产生怀疑。

大多数文献研究结果认为半强制分红政策总体存在监管悖论,那么这种影响对所有生命周期阶段企业都是一致的吗?本文的主要贡献有以下几个方面:考虑分红持续性,更加全面地考察企业的现金股利政策是否科学;现有部分文献研究了现金股利的生命周期特征、半强制分红政策对分红行为的管制作用,但鲜有文献考虑半强制分红政策对不同寿命周期企业分红行为的异质影响效果;考察企业寿命周期与分红意愿、持续性及分红水平的不同影响,对监管部门针对企业的个体财务特点制定合理化的监管政策具有指导意义。

二、文献回顾与理论分析

一系列研究表明,成长期、成熟期、衰退期企业在资产规模、投资机会、盈利状况、公司治理水平、融资约束、经营环境、投资效率等方面有着明显差异。在资产规模方面,成长期上市公司的已有固定资产规模少、价值低,必然急需大量的资金支出用于厂房、设备、生产线等固定资产的购买。成熟期企业的固定资产已达到一定规模,除资产的更新改造和少量设备的增置外,在固定资产的资金投入上不会占用大量的企业货币资金。衰退期企业面临产品线末期销量下降的营销环境,因此被迫处置变卖固定资产,必然不会在大额资产上占用较多现金。在盈利状况和投资机会上,成长期企业具有大量的投资机会,在前期投入了大量的营运资金,由于项目回收周期较长、技术不够先进或者市场占有率较低,前期利润成果收效甚微。成熟期企业后期净现金流因为投资机会相对减少、压低成本费用等因素,投资回报较成长期企业有了飞速的提升。衰退期企业市场被其他优质企业掠夺,投资机会比成长期和成熟期更少,盈利状况也不如成熟期和衰退期企业。

资产规模、盈利状况及投资机会要求成长期企业持有的大部分现金用于营运需要而不是用于分发股利,而初来乍到的成长期企业由于信用状况难以准确评估而遭受信任危机,负债融资的资金规模受到较多限制,因此更加青睐于权益融资。为了树立良好的回报投资者形象以换取增发股票、发行可转换债券的资格,成长期企业管理层因此会决定分发现金股利。成熟期企业的经营环境成熟、企业信用较好,社会责任履行和监管部门压力驱动管理层积极地派发现金股利。而衰退期企业融资需求不如成长期、衰退期企业,融资式分红的可能性较小,因此倾向于不派发现金股利。宋福铁和屈文洲(2010)发现可持续增长率越高的企业,发放现金股利的概率更大。基于此,提出以下假设:

H1a:成长期和成熟期企业均倾向于派发现金股利且成熟期企业的分红意愿更强;

H1b:衰退期企业倾向于不派发现金股利;

H2a:成长期和成熟期企业倾向持续性分红且成熟期企业分红持续性更强;

H2b:衰退期企业不倾向于持续派发现金股利。

财务柔性是企业动用债务资产和权益资产的能力,它与企业的利润分配活动紧密相连(葛家澍、占美松,2008)。当外部环境不确定性较高时,企业获取内外部资金的能力下降,企业会保留更多的现金资产来应对动荡的内外部经营环境。成熟期企业存续年限更长,管理层积累了广泛的人脉和雄厚的资金,财务适应性更高,现金股利水平也更高(赵瑞杰、吴朝阳,2017)。其次,除财务环境的影响外,成熟期企业已形成稳定的经营模式,投资机会相对减少,现金持有水平较高会造成投资过度。发放现金股利有助于缓解投资过度问题,成熟期企业倾向于将富余的资金流分发给投资者,成长期企业面临资金缺乏造成的投资不足,倾向于保留自由现金流,发放的现金股利水平比成熟期企业低(肖珉,2010)。宋福铁和屈文洲(2010)研究结果证实了可持续增长率越高,企业的股利支付率越小。另外,黄志典和李宜训(2017)采用中介效应模型检验了公司治理水平与现金股利的关系,发现完备的公司治理可以提高每股派现数额。前十大股东持股比例越高,分红水平越低,印证了“租金攫取效应”(任力、项露菁,2015)。尽管成长期企业公司治理水平较差,股东间制衡度较低,但是基于声誉机制的限制和未来发展的考量,管理层倾向于制定低股利政策以保障企业扩大规模所需资金。

H3a:处于成熟期企业的现金分红水平高于成长期企业;

H3b:处于成长期企业的现金分红水平高于衰退期企业。

三、研究设计

(一)数据来源与样本选取

本文选取沪、深交易所A股上市公司2000-2018年的数据并作以下处理:第一,剔除金融业企业;第二,剔除ST、*ST企业;第三,剔除当年上市企业的数据;第四,连续型变量采取1%水平winsor上下缩尾处理。经过筛选和处理,得到3412家上市公司19个年度62242個观测样本。本文使用的数据均来自Wind资讯及CSMAR国泰安数据库,数据预处理、描述性统计、回归分析皆使用excel、stata14.0。

(二)变量定义与测量

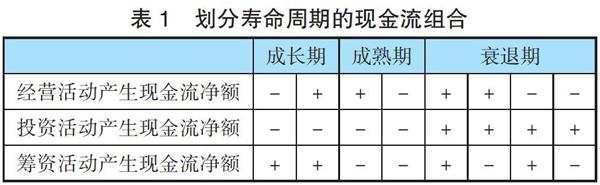

1.企业生命周期测度。本文参照Dickson生命周期划分方法,采用自由现金流法将企业生命周期划分为三个阶段:成长期、成熟期、衰退期。

2.现金分红测度。第一,分红意愿payout1。每股股利为正则取1,否则取0;第二,分红持续性payout2。前三年每股股利皆为正则payout2取1,否则取0;第三,分红水平payout3。采用每股股利与每股收益比刻画企业分红水平。还控制了规模、成长性、财务杠杆、现金持有水平、现金流不确定性、第一大股东持股、独董占比、审计意见等主流文献控制的因素。

(三)模型设计

本文拟构建以下模型分别检验生命周期与现金分红意愿、现金分红持续性和现金分红水平的关系。Lifecycle分别代表lifecyclecz成长期、Lifecyclecs成熟期、Lifecyclest衰退期,依次带入进行回归分析。模型选用的自变量变量间相关系数均小于0.8,不存在严重的多重共线性,选用的指标符合要求。

四、实证研究结果

(一)描述性统计分析

首先,本文将数据从政策角度分为2008年前和后两个组别,比较政策颁布前后企业分红意愿、分红持续性和分红水平是否有明显改善。其次,还将不同年度期间的数据根据所处生命周期进行分类描述统计,考察同一政策环境下不同寿命周期企业分红特征的差异。第一,股利支付意愿。总体样本均值为0.6526,分红企业占比为65.26%,大部分企业倾向于支付现金股利;在证监会严格企业的融资资格后,股利支付意愿得到明显改善;第二,股利支付持续性。政策颁布前后,分红持续性的变化情况与分红意愿的变化基本一致;第三,股利支付水平。中位数为0.1875,部分企业拔高了整体的现金股利支付水平。在分红要求提高后,成熟期和衰退期企业的股利支付率有不同程度的提高,成长期企业的分红水平却有小幅下降。总体上股利支付水平符合理论假设预期,但是股利支付意愿和持续性只在2008年政策要求提高后才符合本文提出的理论假设,因此半强制分红政策具有一定的正向引导和规制作用。

(二)实证结果分析

本文根据生命周期三个子样本分别进行回归。一是寿命周期与分红意愿。成长期回归系数不显著,成熟期回归系数在1%水平上显著为正,衰退期回归系数在1%水平上显著为负,说明企业是否发放现金股利具有寿命周期异质性;二是寿命周期与分红持续性。结果(篇幅原因,未列示)显示成长期回归系数不显著,成熟期回归系数在1%水平上显著为正,衰退期回归系数在1%水平上显著为负;三是寿命周期与分红水平。成长期回归系数在1%水平上显著负相关,成熟期回归系数在1%水平上显著正相关,衰退期系数在1%水平上显著负相关,说明成长期企业更倾向于发放低水平的现金股利,随着生命周期的发展,企业发放现金股利的水平在成熟期达到最高,而衰退期企业发放现金股利的水平较成熟期更低。

综上,除了成长期企业在分红意愿及分红持续性中不符合生命周期特征外,其他回归结果与假设基本一致,现金分红水平具有生命周期特征。本文将以每股股利/每股收益计算的股利支付率替换为每股股利/每股营业收入计算的股利支付率后,回归结果依然稳健。

五、结论

本文搜集沪深A股上市公司2000-2018年数据,借鉴Dickson自由现金流组合方式划分企业生命周期,通过构建Logit模型和Tobit模型分别研究了企业所处生命周期阶段对派现意愿、派现持续性和派现水平的影响。研究表明:若企业处于成长期,派现概率与之无统计学上的显著关联,成熟期企业派现概率较高,衰退期企业派现概率较低;若企业处于成长期,派现的持续性与之也无统计学上的显著关联,成熟期企业倾向于持续性分红,衰退期企业则不偏好于持续性分红;成长期、衰退期企业发放的现金股利水平较低,成熟期企业发放的现金股利水平较高。换而言之,企业的分红意愿和分红持续性不具有生命周期特征,分红水平暗合生命周期理论。

参考文献:

[1]Dhrymes P J,Kurz M.Investment,Dividend,and External Finance Behavior of Firms[J].Nber Chapters,1967.

[2]Gul F A ,Kealey B T .Chaebol,Investment Opportunity Set and Corporate Debt and Dividend Policies of Korean Companies[J].Review of Quantitative Finance & Accounting,1999,13(4):401-416.

[3]FamaEF,FrenchK R.DISAPPEARING DIVIDENDS:CHANGING FIRM CHARACTERISTICS OR LOWER PROPENSITY TO PAY?[J].Journal of Applied Corporate Finance,2001,14(1):67-79.

[4]Deangelo H,Deangelo L,Stulz R M.Dividend policy and the earned/contributed capital mix:a test of the life-cycle theory [J].Journal of Financial Economics,2006,81(2):227-254.

[5]葛家澍,占美松.企业财务报告分析必须着重关注的几个财务信息——流动性、财务适应性、预期现金净流入、盈利能力和市场风险[J].会计研究,2008( 5) :3-9.

[6]赵瑞杰,吴朝阳.财务柔性、股权集中度与现金股利政策——基于A股上市公司数据的实证研究[J].经济问题,2017(11):114-117.

[7]肖珉.现金股利、内部现金流与投资效率[J].金融研究,2010(10):117-134.

[8]宋福铁,屈文洲.基于企业生命周期理论的现金股利分配实证研究[J].中国工业经济,2010(02):140-149.

[9]黄志典,李宜训.公司治理、现金股利与公司价值[J].证券市场导报,2017(03):26-36.

[10]任力,项露菁.公司治理结构对现金股利分配的影响[J].经济学家,2015(05):43-51.

[11]Dickinson V.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].Accounting Review,2011,86(6):1969-1994.

基金项目:重庆理工大学研究生创新项目《股利政策、生命周期与市场稳定性》,项目编号:ycx20192094。

作者单位:重庆理工大学会计学院