农林上市企业财务风险预警研究

2021-03-18范千源

范千源 杨 静

一、引言

财务风险通常是指企业在生产经营环节出现许多不确定性因素导致的,使其可能在财务领域出现的机会或者损失。我国的农林上市企业在发展过程中容易受到自然条件、环境等因素的影响,所以整个行业从客观来看一直处于发展缓慢、规模不大的状况。因此,本文对农林上市企业现状进行全面分析,通过Z-score风险预警模型分析财务风险状况,并深入分析各影响因素,以期降低该行业所面临的财务风险,做好财务风险预警管理。

二、研究对象及研究方法

(一)研究样本

涉农上市公司是指在我国证券市场发行股票进行上市的全部农业企业。在中国证监会2013年发布的《上市公司行业分类指引》中,将农业上市公司分为农、林、渔、牧及相关服务业五大类。本文依据此标准,以2017-2019年在上海证券交易所和深圳证券交易所A 股市场上市的农、林企业为研究样本,并剔除ST、*ST企业,最终选取了16家企业作为样本公司。

(二)研究方法——Z-score模型

本文采用Z-score模型来对农林上市企业财务风险进行预警研究,此模型是由美国经济学家Edward A ltm an于1968年建立的。该模型是由多个财务指标变量构成的多元线性函数,对这些指标加权计算所得到的判别分数就是Z分数。通过Z分数可以分析公司的财务状况,并对公司在未来两年内破产的可能性进行预测与判断。有关研究表明,Z模型的预测精度高达72% -80% ,已被广泛应用。

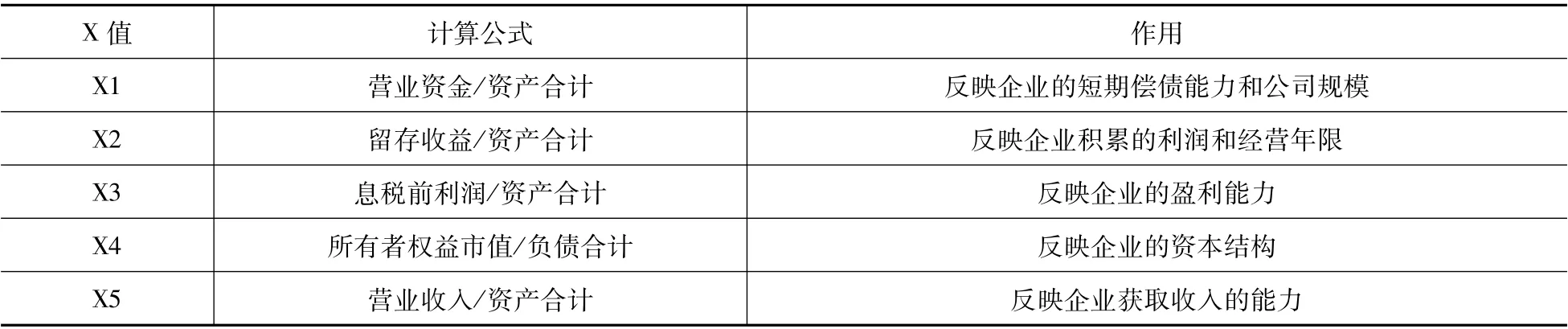

Z分数(见表1)具体计算及说明如下:

Z=1.2X 1+1.4X 2+3.3X 3+0.6X 4+0.999X 5

表1 Z分数各变量X值具体含义

A ltm an教授发现,Z值与企业面临的财务风险程度关系为:Z值越低,企业所面临的财务风险越高,企业出现财务损失的可能性也越高;Z值越大说明公司的运营越稳定。若Z值小于1.81,则公司破产的可能性非常大,若大于2.675则基本不会破产,若是介于两者之间,公司财务状况不太稳定。

三、预测结果分析

本文对筛选出的16家农林企业上市公司样本进行了Z-score财务风险预警模型计算并得出了2017-2019年相应的Z值。计算过程基于2017-2019年各公司的财务数据,计算结果如表2(见下页)所示。

通过表2可以看出,Z值三年的平均值虽呈现波动变化的趋势,但都大于临界值2.675,说明从总体上看近几年农林上市企业的财务状况较好,财务风险较低。但不可否认的是,各年的Z值最大值与最小值之间差异较大,各年的差异分别为67.70、50.25、46.32,这一方面体现出不同的农林上市企业的财务风险状况差异较大,另一方面体现出每年的该差异在不断缩小。若根据16家企业每年的Z值与临界值的关系进行分组统计,可以了解到在2017-2019年期间,16家农林上市公司中有4家的平均Z值小于1.81,占所有公司总数的25% ,说明平均有四分之一的公司面临着很高的财务风险;平均有2家公司的Z值是在1.81和2.675之间的,占比是12.5% ,说明这些公司的财务状况不太稳定,存在一定的财务风险;平均有10家公司的Z值是大于2.675的,占比62.5% ,说明很大一部分公司财务状况是良好的,存在财务风险的可能性较低。综上所述,农林上市企业的发展前景较好。

表2 2017-2019年各样本公司具体Z值计算结果

四、影响财务风险的具体因素分析

通过以上分析,虽然农林上市企业的Z值均值都大于临界值2.675,该行业的发展较好。但为了进一步了解变量X 值带来的影响,以及分析该行业存在的影响财务风险的具体因素,本文选取了Z值均值最低的2018年的具体数据进行分析。为了更加直观地看出各个X 值对整个行业的影响,本文对各X 值进行了描述性统计分析。

通过表3、表4(均见下页)的数据可以了解到,16家农林上市公司的X 1从5个变量中来看还是偏小的,并且有3家公司存在负值的情况,说明公司的短期偿债能力不是很强,公司的规模正处于不断扩张时期,偿还债务能力还有待提高。X 2整体也是偏小的,说明该行业经营能力需要不断提升。X 3描述性统计的每一个数值都是所有变量中最小的,说明整个行业盈利能力都不高,有很大的获利空间。X 4反映的是企业的资本结构,这一变量是最大的,说明Z值很大一部分原因是受该变量的影响。X 5反映了企业获取收入能力,这16家公司整体水平是比较稳定一致的。

五、结论及建议

通过对16家企业分析可知,整个行业Z值都大于2.675,公司基本不会破产,财务状况良好,但是存在破产可能的公司数量却逐年上升。这说明农林行业上市企业是存在财务风险的,身处其中的上市企业应该提高防范财务风险警惕性,树立风控意识,采取必要措施加以防范。为此提出如下建议。

(一)转变经营模式,降低生产成本

从本文X 值的分析中可以看出,农林上市企业偿债能力不强。农林上市企业用于清偿债务的资产大多需要经过流转与变现才能作为企业资金使用,因此资产利用率成为牵动农林企业资金流转的重要源头。为了进一步提高农林上市企业资产利用率,需要在保证生产高品质农产品的前提下,降低原材料消耗,节省产品成本。比如,农产品可以多方位选择与电商合作,降低储存成本,利用互联网经营降低实体店成本等等。涉农企业应加大科研比重,发展新型特色涉农企业,在技术创新、新产品开发、品牌塑造等方面加大投资力度,促进企业构建完整的产业链。

表3 2018年样本公司X值

表4 2018年各X值的描述性统计

(二)改进财务管理模式,增强自身能力

从本文X 值的分析中可以看出,企业的X 4在Z值中占很大比率,其他的Z值偏小,分布不是很合理。另外当前的诸多农林上市企业在发展过程中为了追求更加稳定的成长,不断拓宽企业的业务范围并改善资本结构,但是在自身发展不稳固的情况下,这样反而会给企业带来巨大的负面冲击。所以农林上市企业应对筹资、投资等活动进行合理规划,使得企业整体发展不会存在“短板效应”。做好企业财务和会计方面的统筹安排,保证信息的有效性和真实性。企业需要提高自身的经营水平与管理能力,在符合自身实际的条件下,合理制定发展规划,充分利用现有资源,以谋求企业更高效、高质量发展。