电信企业领导人员经责审计评价体系重构探索和思考

2021-03-17郑茂满中国电信江西公司审计部

郑茂满 中国电信江西公司审计部

一、基于平衡计分卡重构电信企业领导人员经责审计评价体系

(一)平衡计分卡原理

平衡计分卡方法认为,组织应从四个角度审视自身业绩:创新与学习、业务流程、顾客、财务。平衡计分卡以组织的共同愿景与战略为内核,运用综合与平衡的哲学思想,依据组织结构,将公司的愿景与战略转化为下属各责任单位、部门在财务(Financial)、顾客(Customer)、内部流程(Internal Processes)、创新与学习(Innovation& Learning)等四个方面的系列具体目标(即成功的因素)。

(二)新形势下电信企业领导人员经责审计评价内容与平衡计分卡的关系

企业战略转型新形势下,中国电信集团公司提出了企业三大目标:建设网络强国、打造一流企业、共筑美好生活。作为企业领导人员,其对内不仅要承担传统意义上的经济责任,完成相应的经营财务绩效指标,对外更要以“人民为中心”,履行和承担社会责任,肩负相应的政治责任。因此,对于电信企业领导人员的经责审计评价,应该是多元素、多内容、多维度的综合评价,才能客观反映领导人员的履职能力和履职水平。

而平衡计分卡方法评价的内容范畴涵盖外部环境因素和内部控制制度、财务指标和非财务指标、先行指标和滞后指标,反映了财务、非财务衡量方法之间的平衡,长期目标与短期目标之间的平衡,外部和内部的平衡,结果和过程的平衡,管理业绩和经营业绩的平衡等多个方面,能反映组织综合经营状况,使业绩评价趋于平衡和完善,利于组织长期发展,从而能更加全面的评价电信领导人员的经济责任。

(三)重构电信企业领导人员经责审计评价体系的设想与思考

根据平衡计分卡的四个评价维度,结合电信企业领导人员经责审计评价实践,笔者探索设计了一套评价指标。其中:

1.财务经营活动:主要包括财务效益评价(考核收入、考核利润、EVA、收入EBITDA率、资本性支出占收比)、运营效率评价(总资产周转率、存货周转率、应收账款周转率、人均劳产率)、债务风险评价(资产负债率、三个月以内用户欠费率、应收账款占收比)等。

2.内部流程控制:即一二三类内控缺陷数量、个人廉洁情况(如违规违纪情况、小金库等)和审计问题整改销号率。

3.客户:即客户关系管理评价,主要包括业务收入市场份额、移动用户市场份额、宽带用户市场份额、综合客户满意度、百万用户申诉率。

4.学习与成长:主要包括新兴业务发展水平、社会责任履行评价、重大战略执行评价(贯彻落实国家、集团重大决策部署和转型战略情况)、重大经济决策评价(“三重一大”事项决策)。

在四个维度的各项指标赋值上,可用百分制进行评价赋值。如财务经营活动的权重最大,也最重要,可设置30%-40%的权重,内部控制、客户、学习与成长可分别给定20%-30%的权重,每个大类指标均设置一定的分值范围,并根据每个指标的次级指标的重要性赋予不同的权重。

在经责审计评价实务中,审计人员可将每个指标的实际完成值和权重系数相对应,分析计算出每个次级指标的分数。权重的计算要依据定量、定性评价相结合的方式,并基于等级标准综合评议得出,可设置未有效、基本、较好、很好等档级,并设置赋予相应的分值,最终用评定的分值算出某项指标的具体得分。

如以“内部流程控制(权重20分)”指标为例,赋值具体指标“内部控制有效性评价”“审计问题整改”权重各赋值10分。具体如图1:

图1

表1

表2

其中:“内部控制有效性评价(10分)”指标中的“一二三类内控缺陷数量(6分)”评价,可采取如下形式分级评价:按照集团内部控制评价办法对内控缺陷的认定标准分类,如被审单位不存在一二类缺陷,三类缺陷数量、三类缺陷累计影响金额小于收入、费用预算金额或资产总额的0.5%,或绝对值小于1亿元、资产问题金额小于3亿元(比例与金额取孰低原则,下同),且两者在任职期间均呈下降趋势,内控有效性可评价为“很好”,赋值6分;如不存在一二类缺陷,三类缺陷累计影响金额小于收入、费用预算金额或资产总额的0.5%,或绝对值小于1亿元、资产问题金额小于3亿元,但三类缺陷数量或缺陷金额在任职期间呈增长趋势,内控有效性可评价为“较好”,赋值5分;存在1-3个二类缺陷的,可评价为“基本”,赋值3分;存在3个以上二类缺陷或存在一类缺陷的,可评价为“未有效”,赋值0-1分。如表1:

对于“廉洁情况”,如无,则满分4分赋值;如存在违规违纪或小金库等踩红线管理行为,则直接赋值0分。

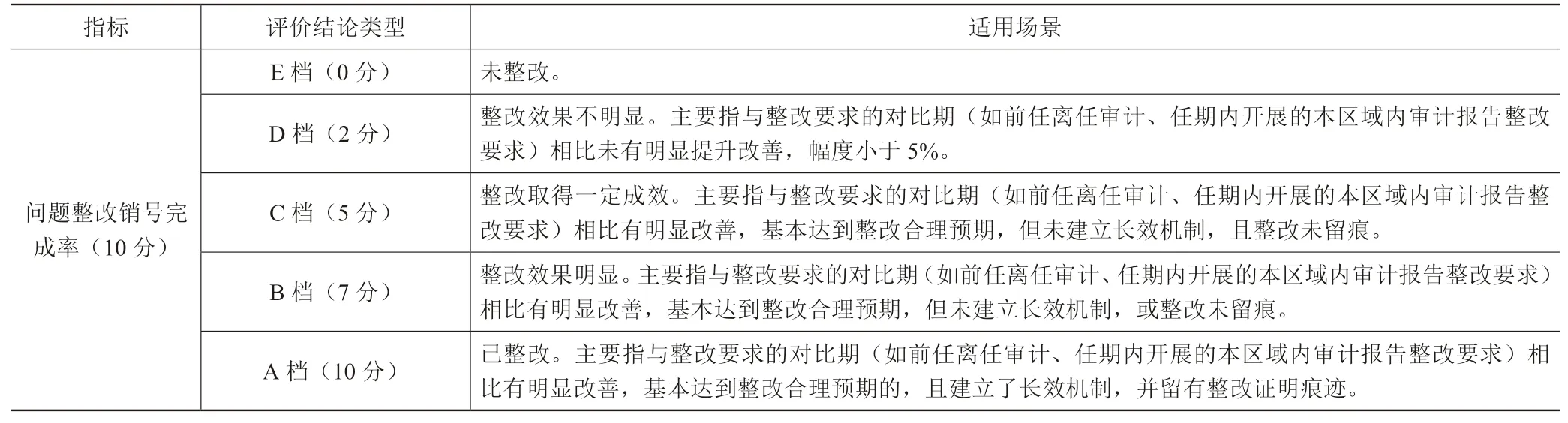

对于“审计问题整改”指标(权重10分),可采取分五档(满分为10分)评价的方式计算。具体分档计算规则为:A档(已整改,得10分);B档(整改效果明显,得7分);C 档(整改取得一定成效,得5分);D档(整改效果不明显,得2分);E档(未整改,得0分)。

为便于计算操作,对上述分档计分规则可作进一步情景细化:如与整改要求的对比期(如前任离任审计、任期内开展的本区域内审计报告整改要求)相比有明显改善,基本达到整改合理预期的,视同整改效果明显得2分,建立了长效机制的得2分;留有整改痕迹的得1分。整改到位或整改效果达标的统一赋值5分。

最后,汇总所有问题的目标分值和实际分值,计算整改销号完成率。计算公式为:(整改效果为A档的问题点数量*10+B档的问题点数量*7+C档的问题点数量*5+D档的问题点数量*2+E档的问题点数量*0)/(需整改的问题点总数量*10)。如表2:

二、电信企业领导人员经责审计评价体系重构的未来展望

基于平衡记分卡构建的领导人员经责审计评价指标体系中,部分指标项目及次级指标,都不同程度或部分应用于集团对省、省对市分公司领导人员任期经济责任审计评价探索中去,由于定性和定量评价相对比较客观公允和标准量化,被审计单位和被审领导人争议较少,取得了一定成效。

随着企业战略转型的不断深入,电信企业领导人员经济责任审计内容会不断得到创新和完善,社会和政府层面也会随着经济的发展迫切要求电信企业在受托责任方面增加有关社会责任和义务的承担,因此,经济责任审计内容会向企业战略审计、人力资源效能审计、智慧运营效益审计等方面进一步延展、完善和改进,以更加全面深入的评价反映企业负责人的经济责任。同时,企业领导人员经责指标评价体系也会随着将来计量指标的发展、审计人员能力水平的提升和后续的研究更加深入而更加完善。