融资融券对股市流动性的影响实证研究

2021-03-15向文前

摘要:本文选取了从2015年8月到2019年12月的沪深300指数日交易数据作为分析样本,用流动性综合指标刻画股票市场的流动性,通过建立VAR模型并对其进行Granger因果检验和脉冲响应检验,研究融资融券对中国股市流动性的影响及强度,最后得出了两融制度对中国股市流动性影响的结论并对此推出了一项建议。

关键词:融资融券;股市流动性;VAR模型

一、绪论

我国于 2010 年 3 月开始了融资融券交易试点,截止到 2019年融资融券标的股票数量增长到 1600 只,其标的几乎覆盖了我国 A 股市场。引入融资融券交易制度,完成了我国证券市场由单边作市交易制度向双边作市交易制度的改革,影响了股市的供需关系,对股市的流动性产生一定的影响。

Randall 等研究发现当市场处于多头时,投资者会对内在价值低的股票进行融券交易,导致股市的供给上升,从而提高股市的流动性。因此他认为融券机制能够提升股票市场的流动性。

Gao 等对香港股票市场研究发现,卖空机制能够提升市场的流动性,对低价股的流动提高更为明显。Cai 等同样对香港股票市场进行了研究,发现卖空机制够降低了市场个股交易的活跃度,从而降低了市场流动性。谷文林和孔祥忠以换手率来刻画流动性,通过对 46 只股票进行短期数据分析得出结论,即短期来看融资融券交易并未对市场流动性产生显著影响。

二、数据来源与选取

本文相关的数据来自于网易财经和东方财富证券官网,所使用的数据均是日度交易数据。本文选用 2015 年 8 月到 2019年 12 月 13 日沪深 300 指数的历史数据。本文所选用的是流动性综合指标,其具体的计算公式如下所示。

本文选用净融资买入额(X1)来代表融资,其为融资交易买入额与融资交易偿还额之差,用净融券卖出量(X2)来代表融券,其为融券交易卖出量与融券交易偿还量之差。上述数据皆为日度数据。

三、融资融券对股市流动性影响的方向及强度分析

VAR 模型要求平稳的时间序列,因此先检验各变量是否平稳,本文采用 ADF 检验方法对变量 Y、X1 和 X2 进行平稳性检验。检验结果如下表 3-1 所示。

由上表 3-1 可知,三个变量的 ADF 检验值都小于 5%的临界水平,并且其 P 值都小于 0.005,由此可以得出应该拒绝原假设,及三个变量都是平稳的的时间序列。

(一)融资交易对中国股市流动性的影响

1.模型建立及 AR 根检验

由于变量皆为平稳序列,因此可以直接建立相应的 VAR模型,本文将分开研究融资和融券对股市流动性的影响,因此建立变量 Y 和变量 X1 以及变量 X2 的模型。经过分析变量 Y和变量 X1 的最佳滞后阶数是五阶,最终建立的 VAR(5)模型。

由于不稳定的模型会降低研究结果的准确性,因此需要对该模型进行稳定性检验。对模型进行 AR 根检验发现起所有的单位根均分布在单位圆内,因此可以判定该 VAR(5)模型稳定。

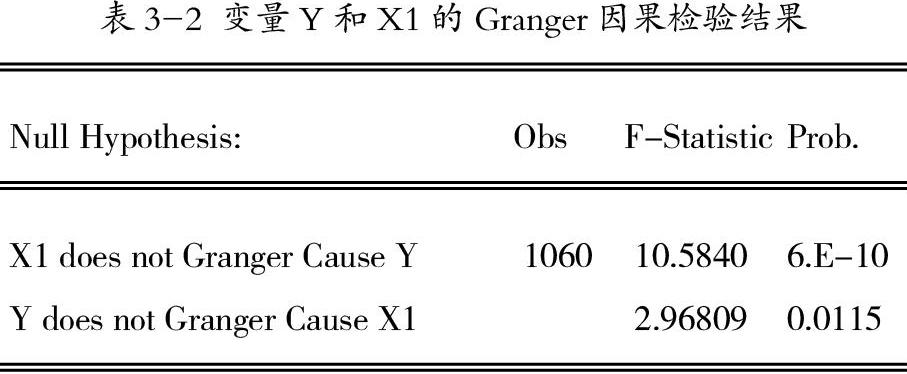

2. Granger 因果检验

本文采用 Granger 因果检验来研究股市流动性与净融资买入额之间的因果关系。检验结果如表 3-2 所示,其 P 值均小于0.05,应拒绝原假设,说明股市流动性会和净融资买入额之间互为因果关系,即两者相互影响。

3.脉冲响应检验

脉冲响应检验结果表明,在给予当期的净融资买入额一个正向标准差大小冲击时,大概前 5 期均是会对股市流动性产生负向的影响,其影响程度不同时期稍有变化。在 5 到 6 期产生正面影响,其影响先增大后逐漸无影响,在 6 期后又变成负面影响,最后在第 10 期减弱至无影响。由于 Y 为流动性指标的倒数,检验结果表明,当融资交易受到冲击的时候,开始会增加股市的流动性,直至没有影响。

(二)融券交易对中国股市流动的影响

1.模型建立及 AR 根检验

经过分析变量 Y 和变量 X2 的最佳滞后阶数是三阶,最终建立的 VAR(3)模型。对模型进行 AR 根检验发现起所有的单位根均分布在单位圆内,因此可以判定该 VAR(3)模型稳定。

2.Granger 因果检验

Granger 检验结果如下表 3-3 所示,其 P 值均大于 0.05,应接受原假设,说明了股市流动性与净融券卖出量无因果的关系,即净融资卖出量对股市流动性并无影响,且股市流动性对净融资卖出量同样也无影响。

3.脉冲响应检验

脉冲响应检验结果表明,在给予当期的净融券卖出量一个正向标准差大小冲击时,大概前 10 期会对股市流动性产生正向的影响,在第 2.5 期达到峰值,最后慢慢对股市流动性影响减至为 0。总之,当融券交易受到正向冲击的时候,会减少股市的流动性,随着时间推移该影响会慢慢消失。

四、结论

第一,从长期来看,融资交易与股市流动性之间具备双向因果关系,具体来说,融资交易会对股市的流动性产生正向或负向的影响,而股市的流动性同样也会对融资交易产生影响。而融券交易与股市流动性之间并不具备因果关系。

第二,当融资交易受到冲击的时候,总体来看会增加股市的流动性,中途有一段时间会减少其流动性,其影响慢慢减弱直至没有影响。当融券交易受到冲击时,对股市流动性的影响降低直至慢慢没有影响。

第三,两融交易对股市的流动性影响的时间大体上差不多。其中融券交易对股市流动的影响比较剧烈,远远超过融资交易带来的流动性,这可能与融券交易受到的诸多限制有关。

参考文献:

[1]Randall W, Dickinson Amy. Short Selling and Common Stock prices[J].Financial Analysts Journal, 1994, 50(1):20-28.

[2]Peng_jie Gao, Jia Hao and Tongshu Ma. Does Removing the Short 一 sale Constraint mprove Liquidity? Evidence from[R].Hong Kong. 2006.

[3]Jinghan Cai, Yuming Li and Le Lei. Liquidly,Information Asymmetry and Short Sales Constraints[R].Evidence from the Hong Kong Market.2006.

[4]谷文林、孔祥忠.融资融券业务对市场资本流动性的短期影响[J].证券市场导报.2009.

四川大学向文前