唯赛勃:实控人控股高度集中旗下子公司亏损严重

2021-03-15王炳根

王炳根

上海唯赛勃环保科技股份有限公司于2020年9月21日更新了申报稿招股说明书,拟在科创板发行不超过4,343万股,占发行后总股本的比例不低于25%,募资约5.7亿元,用于兴建主营产品(包括压力罐和压力容器等)的生产线项目。根据招股书披露,唯赛勃的主营业务是销售及研发滤水器为主,主要的大客户为韩金控股、雪佛龙、陶氏化学等。

《股市动态分析》经过深度调查发现,唯赛勃旗下多家子公司亏损严重,部分主营产品产能利用率不及80%却仍募资兴建新厂房;控股股权高度集中,同时内控制度不完善,未来或存在侵害中小股东利益的可能。另外,招股书制作过程粗心,多次将子公司爱舍尔科技名称弄错,写成爱舍尔科技健康科技有限公司。

子公司亏损严重 仅有6项专利

唯赛勃旗下多家子公司亏损严重,截至招股说明书签署日(2020年9月28日),上海唯赛勃共有5家控股一级子公司,1家控股二级子公司,1家参股公司。这些子公司2019年累计亏损113.95万元,2020年1季度累计亏损67.70万元。(见表1)

表1: 唯赛勃旗下多家子公司经营亏损

资料来源:招股说明书

根据招股说明书披露,“公司拥有的关键核心技术包括膜材料研制、膜元件生产和复合材料压力容器结构设计与复合材料加工制造等4个方面合计10项核心技术,”但是其中多数核心技术对应的技术成果为非专利技术,在中国境内的发明专利仅有6项。

公司旗下多家子公司均有持续亏损的记录以及发明專利数量少,这或许可说明公司的经营硬实力不足,再有,招股书中出现多处明显且容易更正的低级错误,这说明唯赛勃存在为补充流动性急于上市的嫌疑。

产能不饱和却仍募资兴建厂房

此次上市,唯赛勃拟募集5.53亿元用于年产30万支复合材料压力罐及2万支膜元件压力容器建设项目、年产10万支膜元件生产线扩建项目、研发中心建设项目、补充流动资金共四个项目。但是根据招股书披露的产能利用率相关指标,唯赛勃的三个主要产品的产能利用率均不及100%,其中复合材料压力罐在2019年的产能利用率还没有达到80%的水平。(见表2)

表2:唯赛勃主营产品产能利用率一览

在产能利用率未超过100%,并且三个主要产品中的两个产品产能利用率仅在80%上下的情况下,还是要上市募集大规模资金兴建新厂房,这或许会存在盲目扩张及未来产能无法消化的问题。

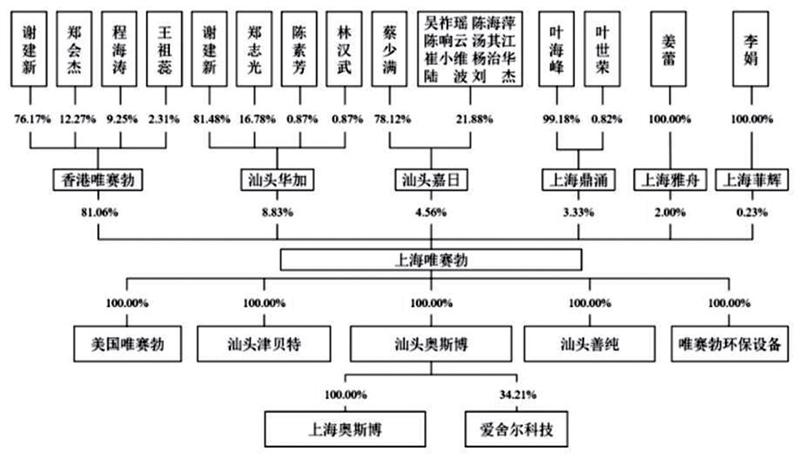

实控人控股超过89%

截至招股说明书签署日,香港唯赛勃直接持有上海唯赛勃105,630,070股股份,占公司股本比例81.06%,为公司控股股东。公司实际控制人谢建新分别通过香港唯赛勃间接控制唯赛勃81.06%股份的表决权,通过汕头华加间接控制唯赛勃8.83%股份的表决权,合计控制持有唯赛勃89.89%股份的表决权,为公司实际控制人,同时亦为公司董事长和总经理。(见图1)

图1:唯赛勃股权结构

资料来源:招股说明书

在经营方面,唯赛勃2020半年报中营收已出现断崖式下跌,仅录得0.51亿元,2019全年营业收入高达3.61亿元,净利润也同样出现严重下滑的现象。此外,实控人谢建新还曾多次向该公司拆借资金。招股书显示,2017年至2019年,谢建新累计向唯赛勃借入1607.90万元。2019年3月,谢建新向该公司借款2000.00万元用于对外投资,截至2020年3月,已归还全部本金及利息。

唯赛勃控股权的高度集中在谢建新一人,对公司未来的经营决策可以起到不可忽视的影响,上述营收和净利双双大幅下滑的问题以及公司与实控人之间偶发性关联交易,都可充分说明唯赛勃不完善的内控制度或存在伤害中小股东利益的可能性。