晶硅太阳能在“双碳”经济中的作用与影响

2021-03-10严大洲刘艳敏杨永亮张升学张志刚

严大洲,刘艳敏,万 烨,杨永亮,杨 涛,3,孙 强,2,赵 雄,张升学,张志刚

(1.中国恩菲工程技术有限公司,北京 100038;2.洛阳中硅高科技有限公司,河南 洛阳 471003;3.硅基材料制备技术国家工程研究中心,河南 洛阳 471003;4.中国有色工程有限公司,北京 100038)

2020年9月,我国明确“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”,之后,在多个领域制定了减排方案。 在电力方面,提出发展风力发电、光伏发电等可再生能源,减少动力煤发电,提高能源使用效率等;在工业领域,提出在石化、化工、建材、钢铁、有色金属、造纸、航空等重点行业应用节能减排新工艺、新方法;在交通运输方面,发展电动车、氢能源车、混动车,减少石油依赖;在建筑领域,发展建筑材料与电器等的节能减排技术。

未来40年,“双碳” 将成为中国能源转型和经济发展的主线之一,清洁能源将成为未来能源发展新趋势。 光伏在各类清洁能源中综合优势明显,有望成为“碳中和”主力,而晶硅作为光伏产业的核心材料,是碳达峰碳中和目标实现的重要驱动力。

1 我国能源消费现状及碳排放情况

1.1 能源消费现状

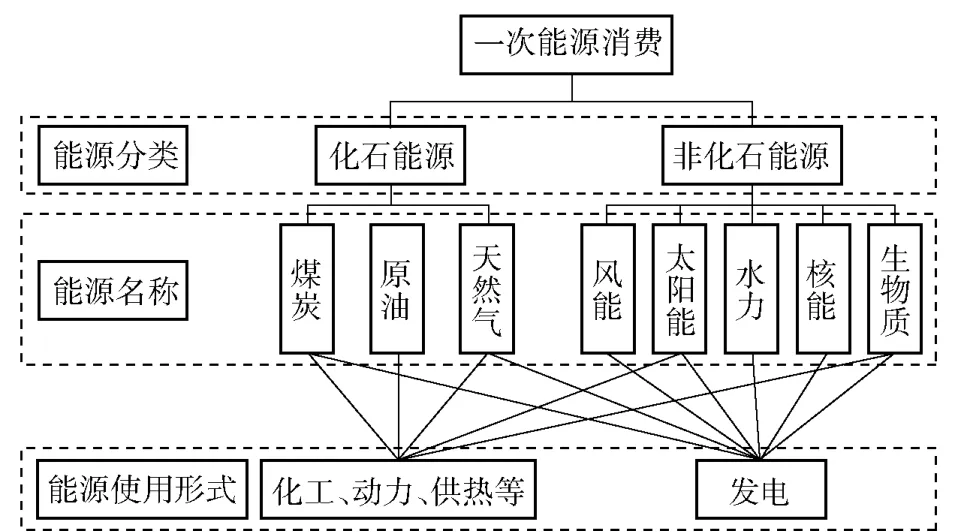

一次能源包括化石能源和非化石能源,化石能源有煤炭、原油和天然气,非化石能源有风能、太阳能、水力能、核能和生物质能。 其中,所有化石能源和非化石能源中的太阳能、生物质能可用来为化工、动力、供热等提供能源消耗;化石能源中的煤炭和天然气及所有非化石能源可用来发电。 一次能源消费构成见图1。

图1 一次能源消费构成

当前,在我国一次能源消费中,化石能源尤其是煤炭占据主导地位,2019年煤炭消费比例为57.7%,非化石能源消费比例为15.3%。 近年来,非化石能源占一次消费比例逐年上升,非化石能源发电占全部一次消费比例逐年上升。

我国能源消费量以吨标煤(tce)计量,2019年我国一次能源总消费量为48.6 亿tce,非化石能源消费量约7.1 亿tce,占比仅14.6%,发电占比14.2%[1]。 2015—2019年非化石能源发电量及结构见图2。

图2 2015—2019年非化石能源发电量及结构

1.2 碳排放情况

据英国气候政策网站Carbon Brief、国际可再生能源署(IRENA)2019年统计数据报道:中国的碳排放量居世界首位,占全球碳排放总量的27%;美国位居第二,占比11%;印度位居第三,占比6.6%。中国2020年共排放碳115 亿t,电力、工业、交通运输和建筑行业是CO2排放的主要部门(表1),有色金属行业排放5 亿t CO2[2]。 虽然我国单位GDP 碳排放已明显下降,但仍高于世界平均水平,为美国的2 倍多,欧盟的3 倍多。

表1 中国2020年碳排放情况 亿t

2 “双碳”目标下我国能源规划

国际可再生能源署于2021年3月发布《世界能源转型展望:1.5 ℃路径》,明确指出,到2050年可再生能源发电量占比提升到90%,其中,光伏和风电占比63%。 届时,全球光伏装机将超过14 000 GW[2]。 国际能源署(IEA)在2021年5月发布了《2050年净零排放:全球能源行业路线图》,明确到2050年约90%电力来自可再生能源,太阳能和风能占70%左右。

在全球减碳减排目标倡导下,我国积极响应,对国内的能源转型战略和光伏发展目标做出了规划。

1)2020年非化石类能源占一次能源消费总量比重15%,2030年实现20%。

2)三个顶峰+一个中和。 2020年中国煤炭需求达到顶峰;2025年中国能源消费总量达到顶峰;2030年中国二氧化碳排放达到顶峰;2060年实现碳中和。

3)2050年一次能源总量达34 亿tce,可再生能源占一次能源消费比例超60%,非化石能源电力占总电力需求的91%,电力消费比重从现在的不到30%提高到60%。

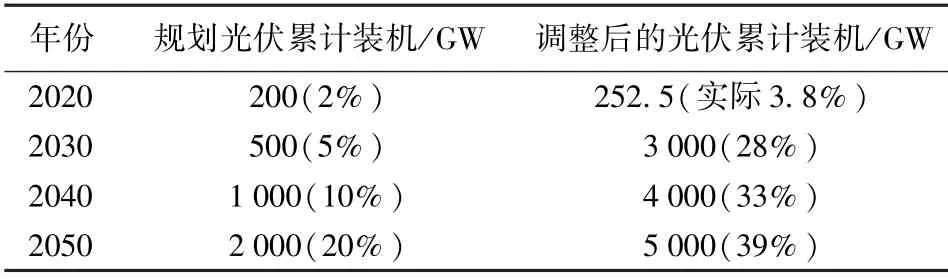

2019年中国光伏总发电量2 243 亿kW·h,占全国总发电量(71 422.1 亿kW·h)的3.1%,光伏利用小时数1 169 h。 《中国2050年光伏发展展望》原规划预计2030年提高到5%,2040年提高到10%,2050年提高到20%。 经过调整后,目前规划2030年达28%,2040年达33%,2050年达39%。 详细调整情况见表2。

表2 2020—2050年中国光伏发电规划及调整

3 光伏产业发展现状

3.1 光伏电池技术发展现状

目前,晶硅太阳能是光伏产业的主流技术。 全球范围内,太阳能光伏电池技术有晶体硅电池、薄膜电池和第三代电池三种类型,其中晶体硅电池转换效率较好,而且技术成熟,2020年所占市场份额已达95.9%。 三种类型光伏电池技术的详细转换效率及市场份额情况见表3。 2011—2025年全球光伏新增装机预测见图3。

图3 2011—2025 全球光伏新增装机容量预测

表3 各类型太阳能光伏电池转换效率及市场份额

3.2 我国光伏制造业情况

2020年,中国已成为全球光伏制造与应用大国,光伏年产值4 000 亿元,制造了200 多万人的就业岗位。 在能源结构调整、CO2减排、雾霾治理等方面,多晶硅作为光伏产业重要原材料,扮演了举足轻重的角色。

2020年世界与中国光伏制造业情况见表4[3]。

表4 2020年世界与中国光伏制造业情况

4 晶硅太阳能利用成本呈降低趋势

4.1 多晶硅生产能耗呈下降趋势

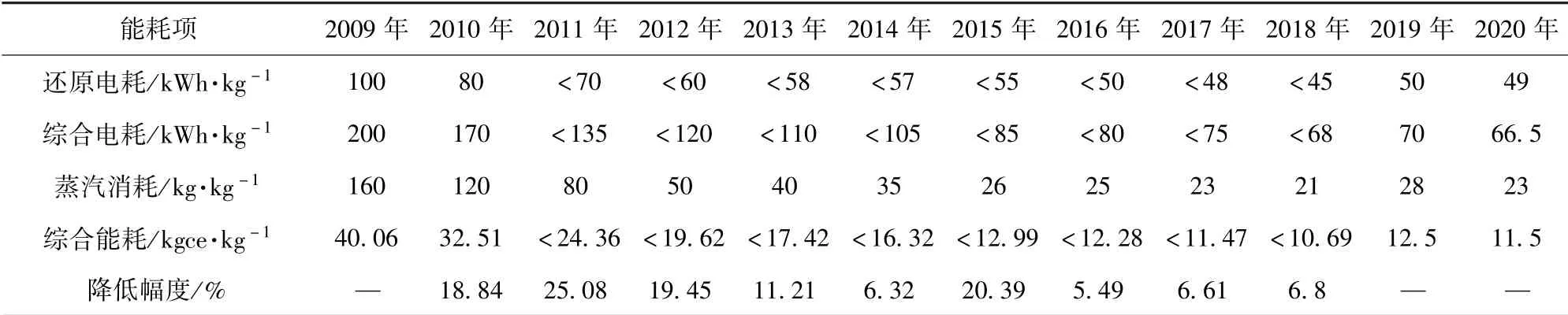

目前多晶硅生产方法常见的有三氯氢硅法和硅烷法两种。 由于硅烷法存在极易燃、易爆、安全性差等问题[3],近10年来,市场份额一直在减少。三氯氢硅法是当前主流工艺,2020年产量占比达98.1%。

三氯氢硅法生产设备包括还原装备、气体净化循环利用装置、冷氢化装备、提纯系统、TCS 合成装置和反歧化系统,通过采用模拟优化、过程气体回收、物料回收等先进措施,还原热量、系统制冷等能源得到了高效、合理地回收利用,能耗物耗得到降低。 目前,先进企业单位每公斤硅产品能源消耗已小于11.5 kgce。 2009—2020年多晶硅产品的综合能耗情况见表5。

表5 2009—2020年多晶硅产品的综合能耗情况

多晶硅产业10 多年来,能耗、物耗的持续降低,使得产品成本大幅下降,为太阳能普及应用创造了条件。 2020年多晶硅产品综合能耗相比2009年降低了70%以上;2018年7月多晶硅价格为8 万元/t,2020年5月最低降到3 万元/t。 多晶硅产业能耗物耗的降低促进了多晶硅产品价格的降低,为光伏发电降低成本创造了有利条件。

4.2 单晶硅技术与金刚线切割技术的发展大幅降低了硅料消耗

2017年,波兰科学家J. Czochralski 发明了直拉法(CZ 法),该方法是直接从硅熔体中生长高质量硅单晶最为成熟的方法。

太阳能单晶硅技术沿用了集成电路单晶硅拉制技术,其晶体缺陷少于多晶硅,成为制备高效晶硅电池的理想材料。 随着单晶硅技术与设备创新的快速发展,单晶硅单位非硅成本大幅低于多晶铸锭成本,而且转化效率高出至少1 ~2.5 个百分点。

金刚线切割技术的快速推广应用使得每公斤单晶硅出片率大幅提升,该技术不仅增加了产能、降低了硅料消耗,而且增加了太阳能晶硅片的应用范围。硅片越薄,柔性越好,对安装环境的适应性越强,薄太阳能晶硅片不仅适用于分布式光伏发电及地面电站,还可安装在复杂物体表面,扩大了单晶组件的应用。

目前,单晶硅技术已经成为晶硅产业发展的主流,产能占比在90%以上,而且新增产能皆为单晶。

4.3 光伏发电成本在不断降低

目前,在各种类型的发电站中,水电的发电成本最低,大概为0.3 元/kW·h,光伏的发电成本与煤电、风电持平,大概为0.4 元/kW·h,已实现平价上网。 随着各项技术的不断进步,晶硅光伏发电成本将会大幅下降,预计到2035年和2050年,新增光伏发电成本相比当前分别下降50%和70%,达到0.2元/kW·h 和0.13 元/kW·h。

光伏发电成本可持续降低的因素包括以下几个方面:光伏电池效率持续快速提升;“晶硅+ 薄膜”双结叠层电池技术实现产业化应用;光伏组件持续降本增效;光伏电站投资成本持续下降。 目前光伏电池转换效率大概为22.3%,未来3 ~5年,效率有望提升至24%。 效率更高的N 型TOPCon 电池、异质结电池或IBC 电池等则最有望成为产业化主流技术,将转换效率提高到26% 以上。双结叠层电池(比如钙钛矿/硅叠层电池)具有更高的转换效率。 在光伏组件成本大幅降低以及转换效率持续提升的带动下,2035年和2050年光伏电站投资预计将比当前的水平分别下降37% 和53% ,这其中晶硅电池和组件价格的下降贡献最大,在光伏电站投资下降成本中的贡献超过60%,而多晶硅在太阳能光伏系统中的成本变化则微不足道,见表6[4]。

表6 2008—2020年多晶硅在太阳能电池成本占比情况

5 晶硅太阳能是实现碳中和的主要途径

5.1 晶硅太阳能现状

2020年,中国光伏已实现市场化定价,光伏累计装机量为253.4 GW,光伏发电量占比为3.5%。

2020年1月1日~10月22日,德国太阳能、风能、生物能、水力发电等清洁能源发电1 950 亿kW·h,占全国总发电量的52.5%,其中太阳能发电430 亿kW·h,占全国总发电的11.5%。

2020年,中国太阳能光伏发电2 605 亿kW·h,当年生产的39.6 万t 多晶硅耗电约273 亿kW·h ,占当年光伏总发电量的10.4%。 当多晶硅年产量达到100 万t 时,预计需消耗当年太阳能发电量的10% ~15%。

5.2 晶硅太阳能发电量预测

随着全球晶硅太阳能电站成本不断降低,光伏电站联合储能系统将是光伏从辅助电源走向主力电源的必经之路,有望成为光伏可持续发展的动力。预计2025年全球光伏新增装机368 GW,届时储能装机56.48 GW·h,晶硅太阳能成为主体能源。2019—2025年全球光伏装机量情况见图4,2020—2025年装机量为预测数据。

图4 2019—2025年全球光伏装机量情况

2019,国家发改委能源研究所在《中国2050年光伏发展展望(2019)》中预测,2050年我国的光伏发电累计安装50 亿kW,累计发电量60 000 亿kW·h,发电量占比达到39%[5]。 具体规划见表7。

表7 光伏电站量及发电量预测

5.3 能源回报与环境效益

从硅石到光伏电站建设,全部能源消耗约0.65 kW·h/W,能源回报期已到0.54年(按二类计0.65/1.2 =0.54),晶硅光伏电池寿命30年,清洁能源回报达到55 倍。 按安装100 万kW(1 GW)晶硅电站计算,年发电量约12 亿kW·h,按火力发电耗煤323 g/kW·h 计算,年减少耗煤38.8 万t,CO2减排142.2 万t,30年寿命期内,可实现节煤1 164万t,减排CO24 266 万t。

预计2050年,晶硅太阳能发电达到6 万亿kW·h,占当年全国发电量的39%,CO2减排约71 亿t,是碳中和的绝对主力。

6 结语

在政府多项支持政策下,我国光伏发电已发展到大规模、高比例、高质量跃升阶段,而且摆脱了补贴依赖,开始实现市场化。 目前光伏发电政策的新思路是建立消纳责任权重引导机制、并网多元保障机制、保障性并网竞争性配置机制,鼓励多元化开发、多元化应用,引导各地安排风电、光伏发电项目建设,采取“能并尽并”原则,通过竞争配置统一组织。

我国的多晶硅工厂主要集中在新疆、内蒙古、云南、四川,已具备光伏产业链协同、实现碳中和的发展条件。 晶硅光伏发电可结合新能源汽车和特高压技术,利用中国广阔的戈壁沙漠资源,兼顾生态修复与低成本发电,开发农光、渔光、BIPV(光伏建筑一体化)等各种创新应用,在成本持续下降的条件下,晶硅光伏发电有望成为主流电源,有助于大幅减少化石能源消耗,减少对进口石油的依赖,有效推动能源结构调整并助力雾霾治理。 晶硅光伏发电技术综合效益显著,发展前景广阔。