2020年第四季度白羽肉鸡市场行情回顾及后市展望

2021-03-09陈合强

陈合强

(江苏京海禽业集团有限公司,江苏 海门 226121)

2020 年是极不寻常的一年,新冠肺炎疫情给家禽行业从业人员的生命财产造成了极大损失,危及家禽产业链和供应链;家禽产业经历了前所未有的考验,产能增加、疫情防控、消费减少、活禽禁售、行情低迷……家禽产业也在历史的惯性下,亦步亦趋,艰难改变自身。2020年新冠肺炎疫情叠加春运对畜牧行业带来了惨烈的冲击,肉鸡产业饱经风霜、几经沉浮、春暖花开!2 月初新型冠状病毒打乱了春节祥和的生活,各地开始封村断路限制车辆人员地区间互动,养殖户一度面临饲料进不来、肉毛鸡卖不出去的囧况;疫情防控关乎生命,复工复产关系生计!新冠肺炎疫情接连暴发后,在党和国家的号召和管控下,紧随国家为全力保障菜篮子产品等生活必需品供应,积极组织蔬菜和畜禽等生产,推动相关饲料、屠宰加工企业加快开工复产,突出保障重点地区疫情防控物资和生活必需品运输,畅通菜篮子产品绿色通道,严格落实不设卡、不拦截、不检查、不收费和优先便捷通行,一切渐行恢复新常态!5-6 月消费端拉动形势逐步好转,超市、商场、酒店、旅游业人员往来开始活跃,7-8月鸡产品消费已恢复到了疫情前的6 成左右,10 月双节叠加,鸡产品消费恢复到了去年同期水平的7成左右!由于疫情全球化,经济增速同比滞后,短期内相比往年同期不可同日而语。加上活禽市场的销售渠道受疫情影响供需不畅,当下冬季进入敏感高发期疫情的反复不确定性,进口冷链肉品外包装不断检测出新冠病毒核酸阳性,国家对冷库进口冷链肉品出入管控更加严格,顺延下来肉鸡行业周期低谷或会任重道远;供需缺口只是决定商品市场价格的一部分,产业链资本垄断控盘囤货居奇才是盈利的核心焦点,未来阶段性物以稀为贵的豪横“飞鸡”狂涨行情或仍会频频上演。

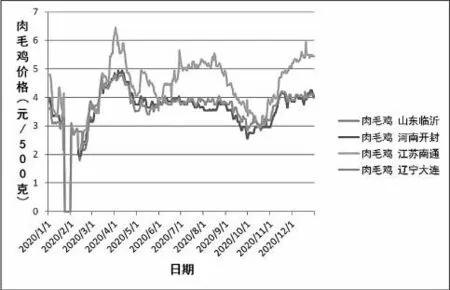

肉毛鸡价格大幅震荡运行(图1),2 月受新冠肺炎疫情影响,肉毛鸡价格跌至全年低点3.80元/千克,较1月跌幅49.20%。2-4 月市场供给量缺失,肉毛鸡市场回暖,均价涨至9.72元/千克,较低点涨幅155.79%。4-9月市场产能释放,肉毛鸡价格震荡下行至5.14 元/千克,跌幅达47.12%;6-8 月一直在7.00~7.80 元/千克震荡。9-10 月肉毛鸡价格逐渐下行,低位运行,从9月19日至10月31日,长达一个饲养周期养殖户亏损,肉毛鸡收购价格锁位在5.00~6.00 元/千克徘徊。11 月的白羽肉鸡市场可谓是涨也匆匆,落也匆匆;肉毛鸡价格先涨后落,上半月价格刚刚创下涨幅超34%的辉煌战绩,下旬则急转直下,从高位到低谷只用了5 天时间。12 月肉毛鸡价格仍呈现相对高位震荡,在7.40~8.40元/千克运行。

图1 2020年不同地区肉毛鸡价格走势图

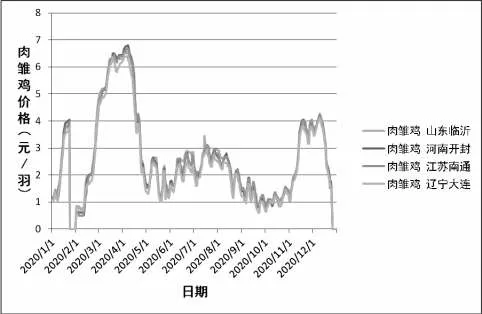

商品代肉雏鸡价格起伏波动,个别时间段像过山车(图2)。从年后疫情封村断路、饲养停滞无人问津的1 月30 日至2 月8 日0.80~1.30 元/羽,孵化场抽蛋转商砍杀淘汰种鸡,造就了3月10日至4月10日的6.00~6.90元/羽的年内高价行情;4 月逐渐下行,由月初的6.6 元/羽逐渐走低,至月末下行至1.6元/羽。5月逐渐升高至成本线,之后下行在成本线下低位徘徊。6 月逐渐上行至成本线上后震荡运行,之后价格大幅下行,打破往年常规,使用户始料不及。7月逐渐上行至成本线上后徘徊;当期饲料价格持续高涨,饲料成本较去年同期增加近1.0 元/羽。8 月在成本线下低位徘徊,至月末部分企业出现拉毛蛋现象。9-10 月在成本线下低位徘徊。11 月在成本线上运行;进入11 月之后,肉雏鸡价格乃至肉毛鸡价格出现了一定的回升,形成这一部分市场走势是因为在8-9月整个市场行情处于低谷的状态,企业为了止损,进行了父母代肉种鸡的淘汰,也就直接导致了从11月开始一直到12月,市场产能较少,所以价格出现上行。12月肉雏鸡价格先升后降,当期补栏肉雏鸡后期外卖鸡只临近屠宰场开始放年假停杀时间节点,一些集团现代化养殖场加上合作社放养商担心出栏外卖鸡只屠企提前放年假需求不济,加上疫情的反复不确定性,临时有退计划弃养年鸡操作意向,致使下游市场阶段性供需失衡,肉雏鸡市场交投混乱不堪。全年仅3-4月和11-12月4个月实现盈利,其他8个月亏损。

图2 2020年不同地区肉雏鸡价格走势图

1 四季度行情回顾

四季度白羽肉鸡市场行情震荡运行。肉毛鸡价格逐渐升高,10 月在5.8 元/千克左右低位运行;当期肉毛鸡供应小幅下降,出栏体质量趋降,但仍可满足屠宰场收购计划;鸡肉产品低价补货变化不大,屠宰提价意愿不强;受外在因素影响,饲料、原料等供应量略显紧张,肉毛鸡饲养成本加大;局部地区受政策等外在因素影响,屠宰企业开工率有所受限,活禽交易暂不稳定;东北、西北地区逐步进入冬季,南方气温也进一步下降,居民、食品加工企业等肉禽消费需求继续缓慢增加。11 月肉毛鸡价格震荡运行,由月初的6.2元/千克逐渐上涨至14日的8.2元/千克,维持一周后,20 日开始下行,23 日跌至7.0 元/千克,之后起伏运行,25 日再次上行至8.0 元/千克,28 日再次跌至7.6 元/千克;当期肉毛鸡出栏量相对依旧减少,但冻品市场走货不佳,屠宰企业持续亏损,抑制肉毛鸡收购价格。12月肉毛鸡价格在7.4~8.4 元/千克徘徊。10-12 月肉毛鸡价格比9月分别上升-9.40%、18.81%和25.08%。商品代肉雏鸡价格起伏运行,先低后高后再次下滑。10 月肉雏鸡价格在成本线下低位徘徊,当期肉雏鸡供应量虽降,但总体充足,需求面继续增加,整体补栏情绪仍偏低,中小厂肉雏鸡销售压力依旧较大且父母代种鸡转商较多冲击影响下,价格继续小幅下调,再度步入1.0元/羽水平。11月肉雏鸡价格在成本线上运行,由月初的1.4 元/羽逐渐上行至16 日的4.2 元/羽,上涨200%;维稳5 天后再次下降,24 日跌至3.7元/羽,之后再次上行,27 日涨至4.3 元/羽,至12 月1 日跌至4.0 元/羽;当期肉毛鸡出栏仍有盈利,而进入冬季养殖难度增加且饲养成本风险加大,对高价肉雏鸡补栏抵触情绪较高,补栏积极性一般。12 月肉雏鸡价格逐渐升高后再次下探,由月初的4.0元/羽逐渐上行至7日的4.4元/羽,维稳5天后再次下降,17日大跌0.5元/羽至2.9元/羽,后逐渐下行至24日的2.2元/羽;当期孵化种禽厂家渐次进入市场肉雏鸡停放供应阶段,为规避春节停孵出雏时间10~16天不等,价格混乱,有的甚至拉毛蛋。10-12 月肉雏鸡价格分别比9月上升-11.29%、145.97%和157.26%。鸡肉产品综合售价维持高位。主要原因分析如下。

1.1 祖代肉种鸡在产存栏量维持高位

据中国畜牧业协会禽业分会统计,截至2020 年11 月底,全国祖代白羽肉种鸡存栏152.22 万套,同比减少2.08%,后备存栏46.76 万套,同比减少18.74%,在产存栏105.46 万套,同比增加7.72%。2020 年3-4 月祖代肉种鸡更新量微幅提升,对应2020年11月企业新开产祖代肉种鸡数量微幅提升;10-11 月父母代肉种鸡售价底部震荡,在产祖代肉种鸡存栏量略有增加。10月祖代肉种鸡更新量环比下降明显,当下国内引种水平偏低,祖代肉种鸡淘汰数量提升,国内祖代肉种鸡存栏量整体下滑。

1.2 父母代肉种鸡产销量大

中国畜牧业协会禽业分会的统计数据显示,11 月全国父母代肉种鸡产销量为513.18 万套,1-11 月累计供应父母代肉种鸡5 498.60万套,同比增加27.93%。

1.3 父母代肉种鸡存栏量高位运行

据中国畜牧业协会禽业分会统计,截至2020 年11 月底,全国父母代肉种鸡存栏6 320.83 万套,同比增加16.08%,在产存栏3 502.82 万套,同比增加14.64%,后备存栏2 818.01 万套,同比增加17.93%。由于商品代肉雏鸡连续多个月亏损且亏损幅度扩大,促使种鸡场淘鸡意愿增加,在产种鸡存栏9-10 月环比下降,11 月平稳,但由于后备种鸡仍在增加,预计未来一段时间种鸡存栏仍处于高位。

1.4 禽肉价格止跌并小幅上涨

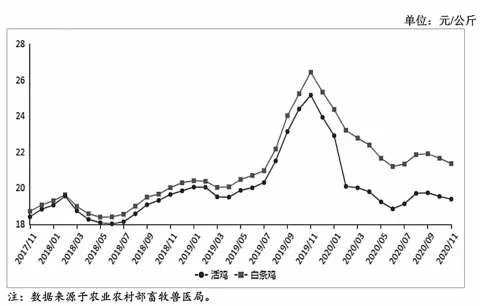

11 月肉毛鸡出栏开始减量,屠宰场收购难度增加。天津等地发生进口冻品核酸阳性事件,进口产品销量下降,月中屠宰场提升出场白条鸡价,活鸡价格低位企稳,白条鸡跌幅趋缓。由于同期生猪生产恢复好于预期,禽肉的替代消费有所减少,禽肉价格低位运行(图3)。后期禽肉价格将小幅上涨,在供给方面,前期禽肉价格低迷,白羽肉鸡在产父母代肉种鸡存栏量调减,带动肉雏鸡销量高位回落,后期肉毛鸡出栏量将小幅下降,有效支撑活鸡和白条鸡价格。受价格下跌及饲料成本增加影响,黄羽肉鸡从7月开始补栏量下降,出栏量继续减少。在消费方面,元旦、春节假期临近,季节性消费旺盛提升经销商采购积极性,同时近期猪价回升也将在一定程度上增加禽肉的替代消费。家禽产能调减,消费受节日来临影响将季节性增加,禽肉价格有望止跌并小幅上涨。受饲料成本上升、养殖户主动减少补栏影响,后期活禽出栏量将有所减少,同时受新冠肺炎疫情影响,禽肉进口量预计环比下降,禽肉消费将季节性增加,后期活鸡和白条鸡价格将小幅反弹,但涨幅有限。据农业农村部对全国500 个县集贸市场和采集点的定点监测,12 月第4 周(采集日为12 月23 日)全国活鸡均价19.69 元/千克,比前一周上涨0.7%,同比下降16.1%;白条鸡均价21.56元/千克,比前一周上涨0.3%,同比下降13.5%。

图3 连续3年活鸡和白条鸡价格走势图

1.5 疫情导致消费不振

肉鸡的消费场景除了家庭,更多的是学校、企业、餐饮业等,但受新冠肺炎疫情影响,全国学校停课、企业停工,鸡肉消费需求锐减。同时,往年消耗量较大的出口渠道也出现明显减少。鸡肉消费不振,导致价格持续回落。随着疫情常态化,复工复产和消费情绪的提振,需求端正在逐渐好转。需求方面,新冠肺炎疫情使鸡肉消费受到一定影响,前三季度全国集贸市场白条鸡交易量同比下降15.8%;而11月之后,鸡肉消费进入旺季,肉鸡价格开始扭亏为盈,对肉雏鸡价格形成了强力支撑;随着南方开始逐渐进入冬季,终端腊肉、腊鸡消费也开始进入消费旺季,所以肉禽养殖规模得以持续恢复。10月肉毛鸡养殖平均亏损在2.64元/只,饲料价格处于相对高位,养殖户补栏积极性欠佳;11月肉毛鸡出栏量较10月相比有所减少,肉毛鸡总量不多。既然供应方面相对紧俏,影响价格下滑的主要因素还是在下游消费方面,即终端消费情况及中间商拿货积极性下降。近期受冷冻产品被检测出新冠肺炎病毒等事件影响,终端消费者及各级中间商多持谨慎姿态,加之前期产品价格涨至相对高位,业内对后市行情信心不足,高价补货意向欠佳,产品价格明显走低。加上新冠肺炎疫情仍存在不确定性,冷冻产品携带新冠肺炎病毒对市场需求的利空作用相对明显,未来产品市场恢复及转好仍有一定的制约空间。

1.6 禽肉进口环比略减,同比明显增加

据海关统计,9 月禽肉进口量6.66 万t,环比减2.8%,同比增44.7%;出口量1.99 万t,环比增1.4%,同比增13.9%。1-9 月累计禽肉进口量55.91 万t,同比增50.0%;出口量15.94 万t,同比减1.2%。进口来源国主要为巴西(占进口总量的69.8%)、阿根廷(10.4%)和泰国(9.0%),主要出口到我国香港和澳门地区、蒙古国、马来西亚、巴林、格鲁吉亚、吉尔吉斯斯坦、塔吉克斯坦、朝鲜,对上述9 个国家和地区的出口量占出口总量的97.1%。近期国内多地进口冻品检测出新冠病毒呈阳性,原采用进口冻肉的餐饮商家转而采用国内冻肉,禽肉月度进口量将降至10万t左右,进而有利于提振国内白羽肉鸡市场。

1.7 主要饲料产品价格连续5个月上涨

图4 连续3年肉鸡配合饲料价格走势图

据农业农村部监测显示,11 月肉鸡配合饲料月均价为3.37 元/千克(图4),环比涨1.2%,同比涨6.0%。后期主要原料价格稳中趋涨,饲料产品价格将保持高位运行,未来肉鸡生产成本将增加。据农业农村部对全国500 个县集贸市场和采集点的定点监测,12月第4周(采集日为12月23日)全国玉米均价2.64元/千克,比前一周上涨0.4%,同比上涨26.3%。全国豆粕均价3.47元/千克,比前一周上涨0.9%,同比上涨6.1%。肉鸡配合饲料均价3.44 元/千克,比前一周上涨0.3%,同比上涨8.2%。饲料成本增加,挤压养殖利润。

1.8 猪肉供应逐渐增多

3月以来,生猪出栏连续7个月增长,猪肉供应明显改善,使得鸡肉消费需求量减少。猪肉的价格相比年初出现明显下降,成为肉鸡的可替代消费。同时猪肉供应随生产恢复逐步增加,鸡肉对猪肉的消费替代作用减弱。据农业农村部对全国500个县集贸市场和采集点的定点监测,12月第4周(采集日为12月23日)全国活猪均价33.71元/千克,比前一周上涨1.2%,与去年同期相比上涨1.3%。全国猪肉均价50.51 元/千克,比前一周上涨1.4%,同比下降0.7%。

1.9 进口冷链食品核酸阳性检出率明显增高

鸡肉价格走低,主要受生产供应增加、新冠肺炎疫情期间消费不振的影响。对于冻品市场,由于新冠肺炎病毒的原因,目前可以说是非很多。外国进口的冷冻食品频繁检测出新冠病毒阳性,进口数量因此在减少,按道理应利好国内冷冻肉类食品,但目前来看,国内的肉类冻品也受到一定不利波及,有些地区为了防控新冠肺炎病毒再次在今冬出现大面积流行,开始关闭市场,进行全面整顿和消毒。本来冻品消费没事,这种事情上了新闻,消费者也对冻品消费多了一层顾虑,势必影响冷冻肉类的消费。事实上,进口冷链食品根本不可能采用一刀切式的停摆措施,因为进口在很大程度上有补充国内供需、平抑物价的作用。目前市场总体肉毛鸡存栏量不多,只要没有更大的突发事件,肉毛鸡市场还是稳中小波动,随元旦、春节到来,消费转好,肉毛鸡市场不会太差。

1.10 法国禽肉暂停输华,准入国家仅剩8个

12月4日海关总署更新《符合评估审查要求的国家或地区输华肉类产品名单》:因法国发生高致病性禽流感,法国自主暂停自2020 年11 月16 日起启运的禽肉产品对华出口,这表示法国禽肉全面停止进口。此前,10月15日海关总署新增土耳其1家鸡肉企业自2020年10月15日及以后生产的符合中国要求的鸡肉产品输华,标志着土耳其鸡肉正式进入中国市场。法国禽肉暂停后,仅剩美国、阿根廷、巴西、智利、土耳其、俄罗斯、白俄罗斯、泰国等8 个国家可以正常输华。进口禽肉的减少或利好国内白羽肉鸡市场。

2 后市展望

商品代肉雏鸡对应今年上半年父母代肉种鸡产能的叠加释放,供应量同比增加18%~23%以上,肉毛鸡产量也在逐日提升,2020 年白羽肉鸡的出栏量约在51 亿只以上、817 肉杂鸡供应量约在18 亿~20 亿只、肉鸭约44 亿只,还有淘汰蛋种鸡,供给侧份额组合释放需求面难以消化掉,只有低价刺激消费转移库存压力减轻同类肉品的冲击。到2021 年整个上半年,市场的产能可能还会出现一定的释放,价格可能还会出现小幅震荡下滑的趋势。需求疲弱,长期价格难振,肉毛鸡价格的持续低迷,已导致市场存栏开始下降,但仍处于历史高位。据农业农村部监测,2020 年9 月末,肉鸡存栏环比下降3.3%,但同比仍增长5.4%,比近五年平均水平高16.5%,鸡肉市场供应仍宽松,价格低位运行。当前,养殖场户正在加快调整过剩产能,再加上元旦、春节消费旺季马上来临,市场行情会逐步回暖,养殖效益有望逐步恢复。在疫情防控背景下,人员流通小,消费相应减少,对产品市场利空持续存在,因此从现在到2021年的一段时间内,肉毛鸡价格低位运行的情况难以有效改善;短期内即使肉毛鸡价格上行,需求面相对疲软,价格回升空间或受其制约,涨幅不大。预计2021 年上半年行情或不乐观,鸡肉价格仍会低位运行,短期内可能出现稳中小幅调整;肉雏鸡价格或将弱势运行。具体原因分析如下。

2.1 祖代肉种鸡整体存栏量或小幅提升

国内外公共卫生事件对市场消费端影响依然存在,国内白羽肉鸡市场仍持续低位运行,各环节价格同比跌幅明显,祖代肉种鸡场引种积极性平淡,引种节奏放慢,后续引种量或整体不多。2020 年我国祖代肉种鸡更新量约103万套,同比减少20%;四季度祖代肉种鸡更新量整体偏低,11-12月国内商品代肉雏鸡价格略有起色,后期祖代肉种鸡整体存栏量或有小幅提升。

2.2 祖代肉种鸡引种成本增加

国际市场公共卫生事件影响加剧,我国祖代肉种鸡企业需包机引种,引种成本显著提升。新引种祖代肉种鸡海关检疫流程繁琐,需完成统一隔离期限。当前市场国际公共卫生事件影响依然存在,国内白羽肉鸡市场运行疲软,祖代肉种鸡场盈利空间压缩明显,未来引种心态或受到一定影响。英国、荷兰、波兰等国仍处于封关状态,无法对我国供应祖代肉种鸡。而西班牙活禽引种禁令解除,我国引种国有所增加,但我国暂且没有引进来自西班牙的种鸡,国内祖代肉种鸡来源国主要为新西兰、美国。当下我国的可引种国家或调整为美国、新西兰、法国、西班牙,种源供给充裕。

2.3 全球多地暴发禽流感或致白羽肉种鸡引种再受阻

国际禽流感疫情不断,据不完全统计,截至2020 年12月11日,国际共发生禽流感疫情55起,其中H5N8亚型高致病性禽流感疫情51起、H5亚型高致病性禽流感疫情2 起、H7 亚型低致病性禽流感疫情1 起,涉及13 个国家,相比家禽感染的疫情数量来说,野禽感染的疫情数量较多。欧洲多国暴发禽流感疫情,法国、丹麦、比利时、荷兰、俄罗斯、爱尔兰、英国、德国等地相继发生禽流感疫情,未来或将再次影响我国白羽祖代肉种鸡引种。目前我国白羽肉鸡种源基本以进口为主,而欧洲是我国祖代肉种鸡的重要种源之一。按惯例受国外禽流感疫情影响,白羽祖代肉种鸡进口渠道或再次阻塞,在此背景下,国内白羽肉种鸡企业或将受供求影响再次迎来可观的盈利空间。

2.4 新增产能超11.5亿只

2020 年的白羽肉鸡项目比2019 年增加很多,发展非常迅猛。2020 年行业尽管有企业减产、倒闭、退出,但仍旧有不少的项目签约、在建、投产。粗略统计收集的共计17个项目超过11.5亿只的项目在建。这些项目多集中在1 亿~1.4 亿只的设计规模且基本是“种鸡+肉鸡+饲料+屠宰”的一体化项目,占我国45 亿只白羽肉鸡出栏的1/4 左右。事实上,不仅白羽肉鸡极速扩张,817肉鸡也有不下5亿只的扩张,这些短日龄上市的肉鸡增量,必然会对中慢速类的肉鸡有所压力。未来几年,肉鸡产业不仅是内部竞争,也要面对肉猪恢复带来的“收复失地”,行业将进入成本控制、资本拼杀的时代。

2.5 正确把握市场

全球受新冠肺炎疫情影响导致经济衰退、消费下降,使得养殖户对后市担忧不断加剧,进一步降低养殖的积极性。预计下阶段的肉雏鸡行情持续低位运行。如果有水平、技术允许的条件,还是应该补充雏鸡;但如果不能应对极端天气,相对简易的鸡舍,建议停养,毕竟成本高,养殖风险大,经不起风吹雨打,良性发展才是硬道理。补充雏鸡也不用怕,签不上合同也不用怕,干就是了;高价肉雏鸡风险高,利润小。一定要把握好自己的成本,挣自己的管理钱,顺便赶个好行情,利润最大化。

3 小结

2020年新冠肺炎疫情防控以来的活禽禁售给性价比高的白羽肉鸡提供了一些助力,给企业扩张提供了动力。进入冬季,国内局部不断出现散发的新冠肺炎疫情病例,也会影响大众的消费情绪。肉鸡供需关系的变化和2020 年的总体经济环境是分不开的,任何产业的变化总是遵循周期性的规律,切勿盲目对赌后市行情,只有不断优化整合、无抗饲养;促使企业不断转型升级,实现产业链一体化;进一步提高禽肉品质适应市场变化,坚定信心,才能穿越周期,稳定盈利,在激烈的市场竞争中立于不败之地。□