2020年玉米市场分析及2021年预测

2021-03-09高瑞娟崔国庆

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

2020年,玉米成为社会关注度最高的粮食品种,因价格快速上涨一跃成为市场关注的焦点。2020年全球新冠肺炎蔓延,粮食安全再次被推至风口,投资市场对粮食炒作升温,恰逢国内玉米去库存收尾,而下游饲料需求明显恢复,贸易商囤粮看涨叠加资本炒作及东北台风天气影响等,产需缺口被市场放大,玉米价格在沉寂四年后迎来快速上涨的一年,价格创六年新高。国内玉米价格高企,为稳价保供,国家增加谷物进口,受中美签署第一阶段经贸协议影响,美国玉米和高粱增幅明显,且国内小麦饲用消费明显升温,谷物替代增加,挤占部分玉米消费,缓解玉米价格非理性上涨。

1 全球:中国需求增加,全球玉米库存降至五年低位

12月份USDA数据显示,预计2019-2020年度全球玉米产量11.16亿t,较2018-2019年度下降716万t,主要因美国产量下调1 830万t,而中国、巴西、欧盟等国家产量上调抵消部分产量下降幅度,全球产量仍处于历史第三高位。2019-2020 年度全球玉米消费11.27 亿t,较2018-2019 年度下降29 万t,处于历史第二高位。因2019-2020 年度中国 期 末 库 存 下 降964 万t,美 国 下 降573 万t,导 致2019-2020年度全球期末库存下降1 643万t至3.03亿t,降至五年新低。需求弱稳,库存降幅明显,库存消费比下调至26.93%,同比下降1.5个百分点。

USDA预计2020-2021年度全球玉米产量11.43亿t,较2019-2020 年度增加2 735 万t,主要因美国、巴西产量上调。2020-2021年度全球玉米消费11.52亿t,较2019-2020年度增加2 493万t,受中国、巴西、阿根廷需求增加提振。2020-2021年度全球期末库存再降1 446万t至2.89亿t,玉米消费增,库存降,库存消费比持续下降,反应全球玉米供应由宽松向偏紧转换。

另外,受中国需求增加,USDA上调2019-2020年度中国进口311万t至759万t,创历史新高,预计2020-2021年度中国进口达到1 650万t,再次刷新历史纪录。

美国大豆收益高于玉米。1 月15 日中美达成第一阶段经贸协议,受豁免关税影响,2 季度中国对美国谷物采购明显增加,受中国进口需求带动,美国玉米价格涨至近1 年半高位,玉米收益有所增加,但美国大豆价格持续年底突破1 200 美分/蒲式耳,创6 年半高位,支撑美国大豆种植收益大幅增加。

2020年玉米种植面积及产量略减。2020年国内玉米政策以“稳”字当头,要求稳面积、稳产量,防止非优势区玉米面积大幅反弹,提升优势产区玉米产能,确保全国玉米面积基本稳定。2020年大豆补贴仍高于玉米,且1季度玉米价格仍处于相对低位,农户种植玉米积极性不高。2020年玉米播种面积为4 126 万hm2,较2019 年下降2 万hm2,创近年新低。2020年的玉米总产量2.61亿t,较2019年下降10万t,处于相对高位。

玉米价格上涨,种植收益增加。2020 年黑龙江玉米生产者补贴标准小幅提升38 元/亩,大豆比玉米高200 元以上,从种植收益来看,新粮开秤价格涨幅明显,在2020年玉米种植成本小幅增加的情况下,收益明显增加,特别是无地租收益可观。大豆价格虽然有明显上涨,但整体来看收益仍低于玉米。另外,据了解,目前玉米价格涨至高位,农民对2021 年玉米种植积极性较高,但地租涨幅明显,关注2021年国内政策变化。

2 国内:临储玉米去库存收官,玉米价格创六年新高

2020年国内玉米价格迎快速上涨,月度均价创六年新高。春节过后,受疫情影响,交通管制下玉米价格触底反弹;5月后随着临储拍卖保持高成交、高溢价,市场参拍情绪高涨,带动玉米价格持续攀升;8月国家再次提高参拍门槛,临储拍卖溢价降温,玉米价格冲高回落;连跌近1个月后,9月中旬受台风三连击影响,市场对新季玉米减产预期较强,10月后价格再次起飞,东北新粮开秤价较2019年上涨300~700元/吨,同时中储粮库开库收购新粮,市场各方主体积极“抢粮”,东北粮价创历史新高。12月政策调控加码,中储粮停收、定向及非定向投放启动,诸多利空信号释放,玉米价格涨幅放缓,但下旬市场看涨情绪再起,玉米价格全线上涨,日度均价涨至2 600元/吨,创历史新高。2020年12月全国玉米均价2 552元/吨,较1月上涨711元/吨,同比上涨38.7%,2020年全国玉米均价2 165元/吨,同比上涨15.41%(图1)。

图1 2014-2020年全国玉米价格走势图

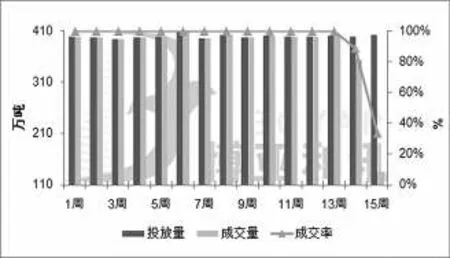

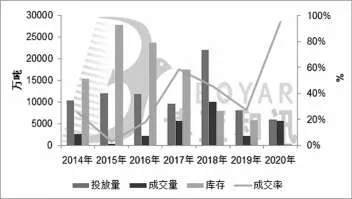

历时四年,临储玉米去库存收官。2020 年临储拍卖成交火热,自5月25日开拍,截至9月3日,临储粮共投放5 994.33 万t,成交5 683.06 万t,成交率94.81%。受溢价边拍边涨,国家两次调整参拍规则,提高参拍门槛,8月溢价开始降温。按照临储库存量8月底临储玉米将收官,但拍卖第十四拍(8月27日)除了投放部分2015年临储玉米外,增加了2016-2018 年一次性储备玉米投放,因销售底价相对偏高,开始出现流拍。第十五拍(9月3日),全部投放一次性储备玉米,成交率33.59%(图2)。另外,11 月份玉米价格涨幅明显,12月国家在吉林、黑龙江投放“定向”玉米,同时“非定向”临储玉米重启,12 月11 日至12 月17日,共投放138 万t,成交130 万t,成交率93.9%。截至12月中旬,2020年临储玉米总计投放6 134万t,总成交5814万t,总成交率95%(图3)。

另外,除了临储玉米投放外,中储粮一次性储备玉米自5月25日至12月8日,总投放973.74万t,总成交864.77万t,总成交率89%(图4)。

国内玉米市场自2016 年供给侧改革开启,截止到2020 年临储玉米已经完成去库存,后期将进入临储去库存后时代,关注国家相关政策导向。

图2 2020年临储玉米周度成交走势图

图3 2020年临储玉米平均溢价走势图

图4 近年临储玉米拍卖成交情况及库存变化

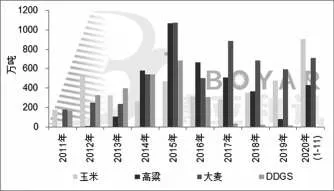

国内玉米价格高企,2020年进口谷物增幅明显,玉米进口创历史新高。2020 年1-11 月中国累计玉米进口904.1万t,同比增加122.8%,创历史新高。2020年1-11月中国累计进口高粱426.9 万t,同比增加437.2%。2020 年1-11 月中国累计进口大麦710 万t,同比增加24.6%。2020 年1-11 月中国累计进口小麦746.7 万t,同比增加153.8%(图5)。

中美签署第一经贸协议,美国谷物豁免关税,价格优势驱动,美国玉米、高粱进口量大幅增加。5 月中国商务部公布对原产澳大利亚进口大麦反应倾销调查和反补贴调查的最终裁定,进口澳麦下降,但进口法麦及乌克兰大麦明显增加。考虑到目前国内玉米价格处于高位,2021年仍需进口谷物补充市场,截至12月中旬,中国新年度采购美国玉米订单超1 100万t,高粱超400万t,预计下年进口仍持续增加,关注国内政策变化。

图5 中国2011-2020年(1-11月)谷物进出口数据

3 期货:现货上涨叠加资本炒作,玉米期货创历史新高

2020年大连玉米期货创历史新高。2020年全球新冠肺炎蔓延,机投市场炒作粮食安全,国际玉米期货涨幅明显,同时国内临储去库存收官,饲料需求升温,持粮贸易商囤粮看涨叠加东北新粮价格高开,各方主体积极收购推动玉米价格不断攀升,自1月2日的收盘价1 918元/吨上涨至12月1日的最高价2 692元/吨,累计涨幅高达774元/吨,创玉米期货上市以来新高。考虑到玉米现货已涨至高位,市场产需缺口仍存,预计2021年期货价格高位震荡,运行区间在2 450~2 850元/吨。

4 替代:价格优势驱动,谷物替代增幅明显

国内玉米价格不断攀升,进口谷物价格优势明显,特别是美国谷物豁免加征关税,进口量增幅明显。1月中美签署第一阶段经贸协议,受美国谷物豁免加征关税,3 月下旬开始,中国对美国谷物采购力度加大。截至6 月底,进口美国玉米不加征25%关税完税价1 500~1 600元/吨,进口高粱到港报价2 050~2 150元/吨左右,而广东港玉米价格在2 250元/吨,进口优势明显。但随着国内玉米价格不断攀升,中国进口需求旺盛,推动美国谷物进口价格涨至高位,截至12月底,进口美国谷物完税价较6月底上涨400~500 元/吨,对于广东港2 690 元/吨的玉米价格而言,美国高粱进口优势减弱,但美国玉米仍有600~700 元/吨的价格优势。另外,今年中国陆续放开尼日利亚及墨西哥高粱进口,关注后期进口格局变化。

中国对澳大利亚大麦实施“双反”,澳麦进口下降。5月18日,商务部发布2020年第14号和15号公告,自2020年5月19日起,对原产于澳大利亚的进口大麦征收反倾销税和反补贴税。反倾销税税率为73.6%,反补贴税税率为6.9%,实施期限5年。中国对澳大利亚大麦实施“双反”政策,澳麦进口价格已没有优势,中国加大自法国、乌克兰进口大麦。截至12月底,进口大麦价格在2 200元/吨左右,与国内玉米价格相比优势明显。另外,5月13日,中国允许符合相关要求的美国大麦进口,在中美达成第一阶段协议的背景下,中国进口美国谷物持续增加,同时也意味着中国在拓宽大麦进口来源,关注后期大麦的进口格局变化。

玉米价格飙升,饲用小麦替代增幅明显。2020年新冠肺炎引发全球粮食危机,国际小麦价格上涨叠加国内玉米价格飙升,饲料积极采购小麦,政策性小麦成交量明显增加,推动小麦价格上涨。国家为稳定小麦市场,接二连三地加码最低收购价小麦投放量,投放量由100万t增至400万t。受政策粮供应充足影响,市场价格逐渐趋稳。另外,国家公布2021 年生产的小麦(三等)最低收购价为2.26 元/千克,较2020 年上调了0.02 元/千克,夯实小麦价格底部空间。2020年全国小麦均价2 348元/吨,同比上涨1.16%。

小麦替代方面,7月玉米价格大幅上涨,玉米-小麦价差收窄后华北地区部分饲料企业收购新小麦的意愿增强,四季度玉米价格处于高位,玉米-小麦比价基本为1,替代优势明显,小麦在饲料中添加量增加。据了解,四季度中大猪料替代量达到30%以上,鸭料基本全部替代,肉禽料替代量逐渐增加。考虑到玉米价格涨至高位,预计2021年小麦替代仍高于往年正常水平,据粮油信息中心预计,2020-2021年度小麦饲用量饲料消费及损耗为2 400万t,比上年度增加850万t。

5 深加工:企业开工率下降,限制玉米深加工消费

2020年国内玉米价格高位攀升,均价创六年新高,受原料价格上涨带动,深加工产品价格跟涨,但上涨幅度低于原料涨幅,企业盈利压缩,开工率同比下降。

淀粉方面,2月受新冠疫情影响,原料供应紧缺,人员复工难,淀粉企业开工率降至近年历史新低,维持在40%左右。3 月国内疫情好转,企业开工率快速回升,库存升近年高位,原料成本增加而终端走货不畅,企业盈利步入亏损通道,持续5个月。在7月底8月初,原料价格又迎一波上涨,淀粉和副产品价格上涨明显且走货加快,淀粉企业加工利润改善。整体来看,2020 年淀粉企业开工率65%,同比下降5个百分点,玉米消费受限。

酒精方面,为支撑疫情防控,2月酒精企业复产提速,酒精企业生产消毒酒精增加,无水酒精现货供应偏紧,支撑价格上涨,企业盈利持续向好。另外,随着国际油价降至低位,导致以玉米为原料生产的燃料乙醇亏损严重,国内玉米燃料乙醇产量下降。整体来看,2020年疫情暴发后消毒酒精需求增长,2019-2020年度玉米用于酒精类方面的消费增加。2020年酒精企业开工率56%,同比下降7个百分点。

另外,值得注意的是,针对玉米需求端的调整政策也在悄然释放。11 月,据《中国能源报》消息,江苏徐州、安徽宿州、山东临沂、山东枣庄等多地也已开始或准备停止供应乙醇汽油,转供普通汽油。12 月21 日,国新网发布《新时代的中国能源发展》白皮书提出,坚持“不与人争粮、不与粮争地”的原则,严格控制燃料乙醇加工产能扩张,重点提升生物柴油产品品质,推进非粮生物液体燃料技术产业化发展。不与人争粮,短期玉米燃料乙醇发展将暂缓。

国家粮油信息中心12月份预计,2019-2020年度玉米工业消费8 000 万t,同比持平,2020-2021 年度玉米工业消费8 100万t,同比增加100万t。

6 养殖:下游需求增幅明显,玉米饲用消费升温

生猪存栏加速恢复,家禽存出栏处于高位,提振玉米饲用消费。2020 年猪价高位运行,高价涨破38 元/千克,生猪养殖盈利丰厚,自繁自养全年头均盈利在2 200元/头以上。在高利润及国家利好政策刺激下,生猪存栏快速恢复,据博亚和讯测算,2020年末生猪存栏2.8亿头,同比增加37.72%;能繁母猪年末存栏4 199 万头,同比增加42.68%。全国生猪存栏量和能繁母猪增幅明显,且终端压栏养大猪现象明显,猪料消费同比呈恢复性增长。2020年家禽存出栏保持历史高位,受新冠疫情影响,家禽产品消费受损,毛鸡和鸡蛋价格同比大降,养殖阶段性陷入亏损,四季度家禽进入去产能节奏,预计全年禽料消费保持大幅增长,略低于市场预期。

根据中国饲料工业协会数据显示,2020 年1-11 月饲料总产量22 870 万t,同比增长9.5%。其中,受生猪产能持续恢复拉动,猪饲料产量7 714 万t,同比增长9.5%;由于家禽存栏处于高位,反刍动物养殖效益好、积极性高,蛋禽、肉禽、反刍动物饲料产量分别为3 135 万t、8 516 万t、1 147 万t,同比分别增长11.7%、12%、15.1%,水产饲料产量2025 万t,同比下降5.0%。下游需求明显升温,提振玉米饲用消费。

7 预测:2021年玉米市场高位震荡

2020年国家要求稳面积、稳产量的同时要求巩固“镰刀弯”地区种植结构调整成果,加上大豆补贴仍高于玉米200元,导致新季玉米种植面积及产量略减。2020年玉米价格涨至六年高位,高价格或刺激2021 年新季玉米种植积极性,但目前地租涨幅超预期将推动种植成本增加,在临储粮基本清空的大环境下,若不考虑进口替代品的情况下,下游需求持续向好,2021年国内玉米供应仍处于偏紧格局,玉米价格仍有保持高位运行的基础。但2020 年进口谷物猛增,玉米、小麦进口量均创历史新高,且中国采购2020-2021年度美国谷物订单持续增加,进口谷物不断增加叠加国内部分小麦、水稻库存替代,产需缺口或有所缓解,预计2021 年玉米价格高位震荡,均价运行区间在2 400~2 800元/吨。

2021 年关注以下两点:一是国际贸易变化。2021 年中美关系仍存在不确定性,将直接影响美国谷物进口,重点关注。二是国内政策变化。2016-2019 年国内玉米政策以去库存为主,随着2020 年价格涨至高位且库存基本清空,2021年国内玉米政策重心或将调整,重点关注。□