湖北荆州地区建设煤制尿素项目的可行性分析

2021-03-09肖敦峰夏炎华皮金林

张 科,肖敦峰,夏炎华,皮金林

(中国五环工程有限公司,湖北 武汉,430223)

尿素既是一种非常重要的高氮化肥,又是多种有机、无机产品的生产原料,可应用于医学、农业、工业等多个行业领域。在农业方面,尿素作为含氮量最高的氮肥可直接施用,是目前使用量较大的化学氮肥之一,也可用于生产多种复合肥料。在工业方面,尿素可以用来制造人造板、三聚氰胺、ADC发泡剂、饲料、车用尿素等。从全国范围看,尿素行业供略大于求。但在湖北、湖南地区局部范围内仍有市场潜力。本文分析了在湖北荆州地区建设煤制尿素项目的可行性。

1 尿素市场分析

1.1 国内市场分析

截至2019年底,中国尿素有效产能为7 670万t/a,2019年产量为5 174.4万t/a,同比增长3.1%,扭转了连续3年产量下降的局面,出现触底反弹。

2012~2019年间,中国尿素产能、产量年均增长率分别为1.0%和-2.5%。2012年,中国尿素产能为7 148万t/a,到2019年增至7 670万t/a;产量方面,2012年中国尿素产量为6 193万t/a,2019年降为5 174.4万t/a。

表1 近3年中国尿素产能产量统计

1.2 局部市场分析

近年来,中国尿素产能呈现逐渐缩减态势,在供给侧结构性改革的影响下,落后产能逐渐被淘汰。国内尿素行业将加速洗牌,固定床传统工艺产能占比将逐渐缩小,整体降低中国尿素运行成本。未来中国尿素行业落后产能仍将面临淘汰,尿素行业也将逐步实现产销平衡。预计到2021年,中国尿素产能将达到8 112万t/a左右。

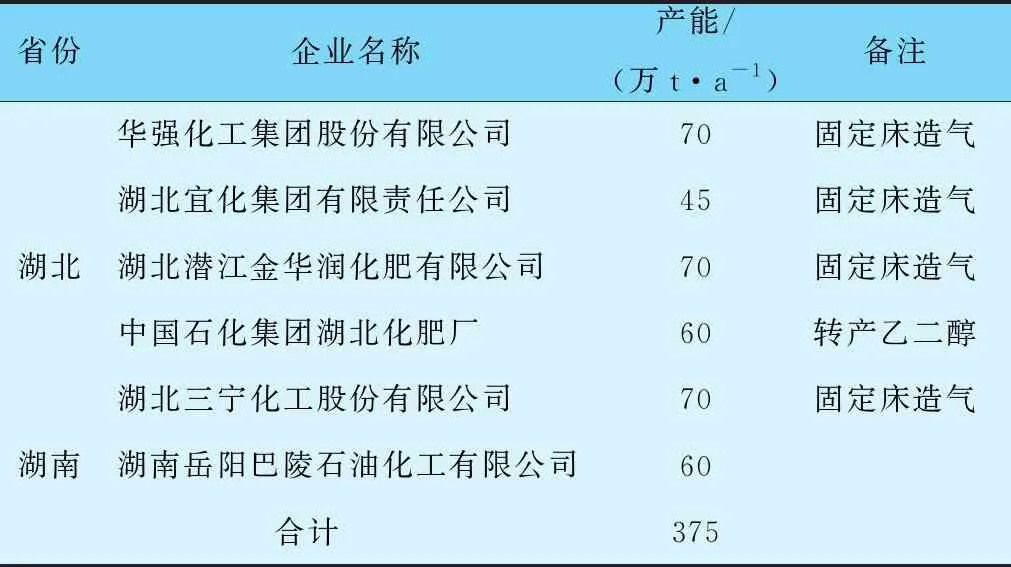

从全国范围看,尿素行业供略大于求,但是,局部范围内仍有市场潜力。据不完全统计,湖北、湖南两省的尿素需求约455万t/a,但是两省产能总计为375万t/a,缺口达到80万t/a。

若考虑固定床造气落后产能置换和湖北化肥厂转产,则湖北、湖南可新增产能达到300万t/a以上。

表2 湖北、湖南两省尿素生产企业

2 我国尿素价格分析

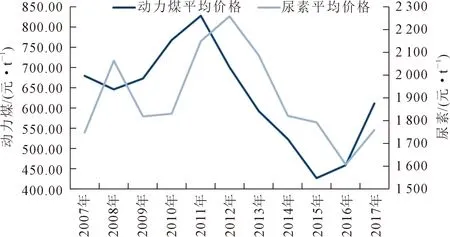

相关机构的研究显示,我国尿素价格波动趋势基本与动力煤价格波动一致。2007至2017年期间,尿素与煤炭价格走势见图1。由图可知,2015~2017年尿素年均价格分别为1 550元/t,1 600元/t,1 780元/t。2018全年尿素最高价为2 103元/t,最低价为1 959元/t,全年平均价格约2 000元/t。2019年尿素最高价为2 150元/t,最低价为1 690元/t,全年平均价格为1 907元/t。2020年第一季度尿素价格约1 600~1 700元/t。

图1 2007~2017年间尿素均价和动力煤均价走势

3 原料供应

3.1 原料供应可靠性分析

在湖北荆州地区建设煤制尿素工厂,原料煤和燃料煤可由浩吉铁路供应。浩吉铁路连接蒙陕甘宁能源“金三角”地区与鄂湘赣等华中地区,纵贯内蒙古、陕西、山西、河南、湖北、湖南、江西等七省(区),正线全长1 813 km。在荆州地区设置有仙居站、荆门北站、荆门东站等7个中间站。

2019年9月28日,浩吉铁路正式开通运营。2019年10月,浩吉铁路每日开行列车10列左右,日均运量约3.5万t。

浩吉铁路设计年输送能力为2亿t,远期达到3亿t。截至2018年底,国家公告生产煤矿3 373处、年产能35.3亿t;公告在建煤矿1 010处、年产能10.3亿t(其中,进入联合试运转的煤矿年产能为3.7亿t),这些均是手续齐全的合法煤矿。在建煤矿主要分布在山西、内蒙古、陕西、甘肃、宁夏、新疆等地,除少数因资源或市场等条件变化长期处于停建状态的煤矿外,大部分煤矿将在未来几年陆续投产,煤炭供给充足程度会有一定提高。其中,内蒙古生产和在建煤矿总规模超过13亿t。

3.2 煤炭价格分析

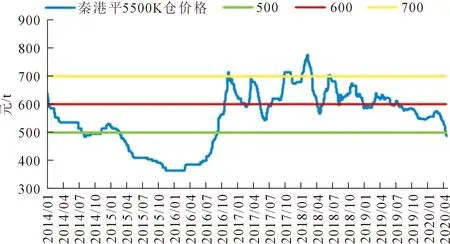

价格是反应煤炭市场的显著特征之一。以秦皇岛5 500大卡动力煤平仓价为例,可将2000年以来煤炭价格走势划分为7个阶段,依次是合理回升、继续回升、高位振荡、上升、大幅下跌、回升、波动走稳。

从数据变化情况可以看出,近20年来,煤炭价格大部分时间处于大幅波动中,比较平稳的时间不多,主要是在2001年1月至2004年10月和2004年11月至2007年11月。这是因为我国加入世贸组织后经济开始新一轮增长,能源需求增加,带动煤价合理回升,经历短期上涨后继续缓慢上升。

2007年11月之后,煤价进入剧烈振荡期,受多方面因素影响,煤价急速上涨,2008年7月21日达到历史高点(每吨965元),随后,受美国次贷危机影响,我国煤价大幅下跌。为了减轻美国次贷危机对国内经济的影响,国家实施了大规模刺激经济的措施,煤炭需求旺盛,煤价振荡走稳后,开始了长达2年的上升期。到了投资刺激末期,煤炭需求增速显著放缓,煤炭市场严重过剩,从2011年底开始煤价长时间大跌,持续到2015年底,每吨降到365元,只有2008年高点的37.8%。

在产能严重过剩、全行业亏损甚至部分大型煤企现金流即将断裂的危急关头,国家有关部门出台了煤炭产业去产能的相关调控政策,加上煤炭消费量见底,这才稳住了煤价下滑的势头。2016年初,煤价开始了新一轮恢复性上涨,10月达到每吨700元。为了促进煤价合理回归,国家有关部门引导先进产能释放,2017年6月煤价回落到每吨560元,进入波动走稳期。从2017年6月至2019年3月底,煤价长时间保持在每吨600元左右,煤炭市场呈现波动中走稳的态势。2014至2020年间,我国秦皇岛港煤炭价格走势见图2。

图2 2014~2020年间秦皇岛港煤炭价格走势

4 竞争力分析

上世纪70年代,国内尿素工业逐步起步,特别是1973年,我国开始从国外成套引进大型化肥装置。第一批引进的13套大化肥装置,分布在13个省区。经过近40年的发展,国内的煤制尿素产业已经非常成熟。煤制尿素涉及的空分、煤气化、CO变换、合成气净化(低温甲醇洗和液氮洗)、氨合成、硫回收和尿素等工艺过程,均有成熟的国产化技术。因此,煤制尿素的竞争力主要取决于尿素成本。

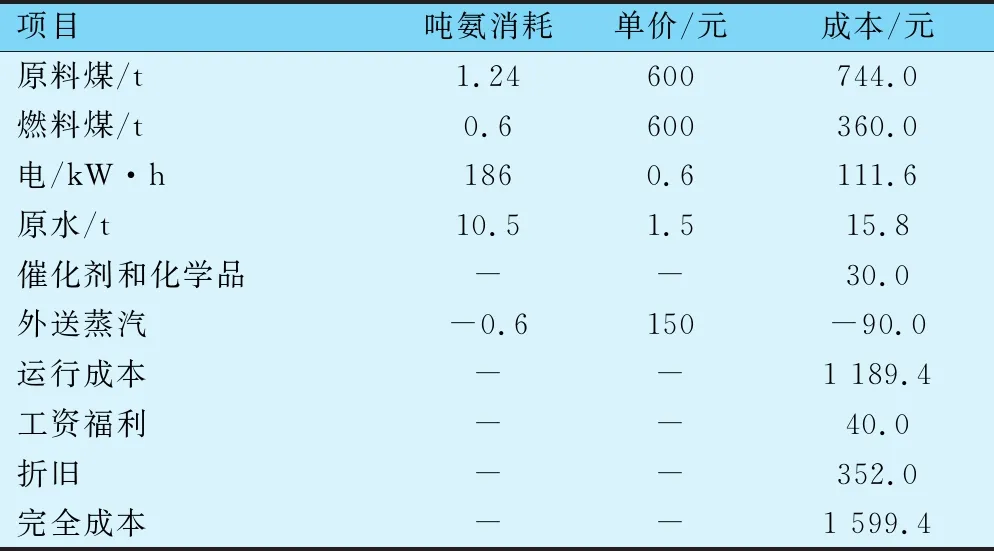

以在湖北荆州地区新建的煤制尿素项目为基准方案,对比其与三种场景的合成氨、尿素生产成本。基准方案主要假设条件如下:①原料煤和燃料煤产自榆林地区,由浩吉铁路供应。榆林地区煤价为400元/t,经浩吉铁路运输的运费为200元/t,到荆州地区的煤价为600元/t;②新建项目规模为50万t/a合成氨,88万t/a尿素,项目投资30亿元人民币;③参考荆州某园区招商引资宣传资料,公用工程价格为原水1.5元/t、蒸汽120元/t、电0.6元/kW·h。

4.1 基准方案产品成本计算

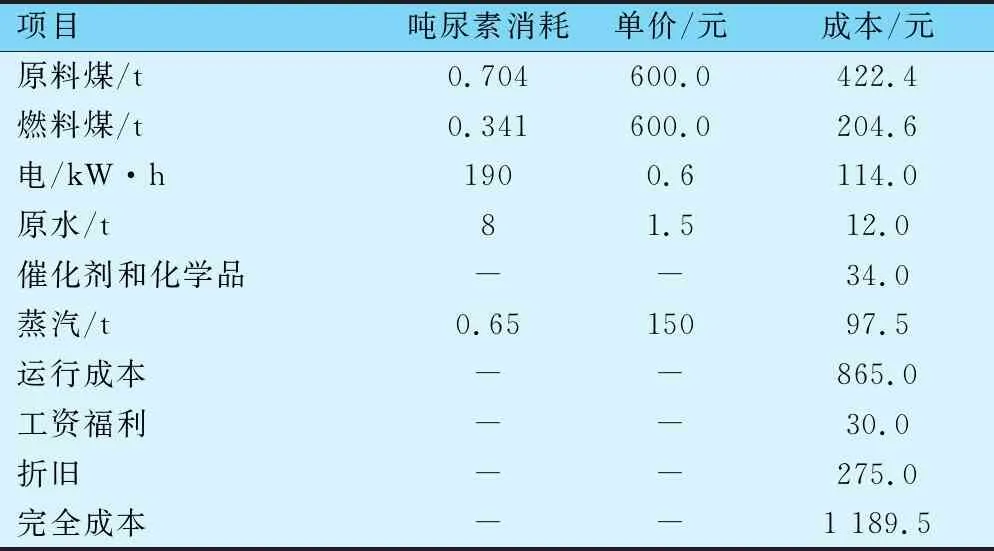

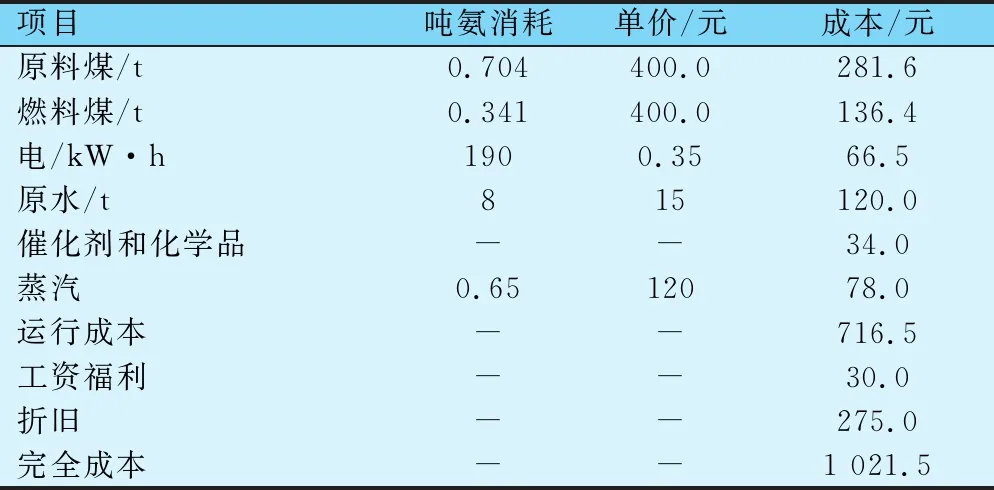

参考国内类似规模已建项目的投资和消耗数据,原料和公用工程价格参照上文假定条件,计算的基准方案吨液氨和尿素成本分别为1 599.4元/t和1 189.5元/t,详细计算过程见表3和表4。

4.2 竞争力分析

4.2.1 与周边地区生产企业对比

根据湖北地区固定床造气的相关尿素生产企业(湖北三宁)反馈,在煤价800元/t的情况下,液氨完全成本约2 000~2 100元/t;折算到煤价600元/t时,液氨成本约为1 800~1 900元/t。基准方案测算的液氨完全成本1 599.4元/t,比湖北周边固定床造气合成氨生产成本低约200~300元/t。吨尿素消耗液氨约0.57 t,基准方案的尿素生产成本应比周边固定床造气生产企业低约110~170元/t。

表3 基准方案吨氨成本计算

表4 基准方案吨尿素成本计算

湖北周边企业多为固定床造气,属于待置换的落后产能;而本项目采用的为新型煤气化技术,环保性能更好,是国家鼓励发展的方向。

综合考虑技术和成本因素,本项目比周边地区现有生产企业更具竞争力。

4.2.2与陕西地区类似企业对比

以华东为目的市场,比较以下两种场景下的尿素到港成本。

场景1为基准方案生产尿素,然后水运至长江中下游甚至重庆市场;场景2为榆林当地建厂生产尿素,尿素产品通过铁路运输至秦皇岛,然后海运至华东市场。

由表4可知,场景1的尿素完全成本为1 189.5元/t,加上湖北地区至华东的水运物流成本约50元/t,到华东市场成本约1 239.5元/t。

场景2的尿素完全成本为1 021.5元/t,详细计算过程见表5。加上榆林地区到秦皇岛的铁路物流费用200元/t和秦皇岛到华东地区的海运物流费用约80元/t,最终产品到华东市场成本约1 301.5元。

由以上计算可知,场景1比场景2到华东市场的成本低约60元/t,有一定的成本优势。

表5 场景2尿素成本计算

4.2.3与重庆地区天然气制合成氨尿素企业对比

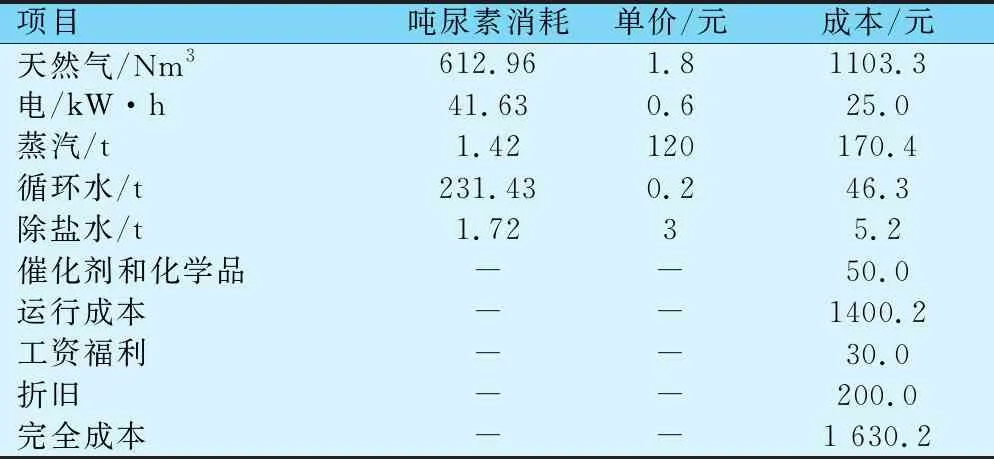

重庆地区天然气制尿素完全成本为1 630.2元/t,详细计算过程见表6。

由表4可知,基准方案的尿素完全成本为1 189.5元/t,加上湖北地区至重庆地区的水运物流成本约50元/t,到重庆市场成本约1 239.5元/t,比重庆当地天然气制尿素生产成本每吨低约390元,成本优势较明显。

表6 重庆地区天然气制尿素成本计算

5 结语

在湖北荆州地区建设煤制合成氨、尿素项目竞争力较强,建议与有煤炭资源的企业和(或)有一定品牌知名度的湖北当地企业合作,以进一步增强竞争力,理由如下。

(1)生产原料来源有保障,且煤炭市场价格近五年已趋于稳定,均价在600~700元/t之间,原料供应风险较小。从长远看,如能与具有煤炭资源的企业合作,则可进一步降低原料供应和涨价的风险。

(2)全国范围内尿素供销基本平衡,但是近期湖北、湖南局部地区需求缺口约80万t/a,远期缺口(考虑落后产能置换)约300万t/a,市场风险较小。

(3)煤制合成氨、尿素项目技术成熟,绝大多数技术均可国产化,基本无技术风险。

(4)在湖北荆州地区建设煤制合成氨、尿素项目,尿素完全成本约1 190元/t,成本竞争力强于周边企业和类似企业。近期尿素售价已趋近5年最低点,均价约1 600元/t,价格进一步降低的可能性较小。初步测算,每吨尿素产品利润可保证约300元,尚属可观。

(5)尿素产品与其他大宗化学品不同,具有品牌效应,且其销售依赖于下游农资公司的分销渠道,周边现有生产企业具有品牌和渠道优势。因此,为进一步降低市场风险,最好与拥有一定知名度的生产企业合作建设。