我国葡萄酒A股上市公司盈利能力评价研究

2021-03-04王金云张树松尹赛花张凯迪

王金云,张树松,尹赛花,张凯迪

(北方民族大学商学院,宁夏 银川 750021)

随着葡萄酒产量持续提高,葡萄酒产业迅速发展,我国已成为葡萄酒生产大国,市场发展潜力巨大。近几年来,由于我国综合国力日益提高,经济实力不断增强,同时欧美部分国家“逆全球化”潮流不断涌现,导致我国的葡萄酒进口受到一定限制[1-4]。再加上国家也比较重视葡萄酒产业的发展,如“2016年习近平总书记在视察宁夏时就指出‘:发展葡萄酒产业,路子是对的,要坚持走下去。’2020年6月份习近平总书记再次在宁夏考察时,特意去到了银川西夏区源石酒庄的葡萄种植基地进行调研”[5]。我国的国产葡萄酒有着很大的发展机遇。能否抓住这一宝贵机会,关键是要看该产业的几家A股上市公司的经营状况如何,而反映公司经营状况一个最重要的能力就是其盈利能力。所以对我国葡萄酒上市公司盈利能力的分析与评价研究具有重要意义[6]。

我国学者对企业盈利能力的分析主要是使用主成分分析法和因子分析法,如朱怡宁[7]针对D公司的盈利能力评价研究,舒服华[8]基于因子分析对物流企业的盈利能力评价,郑松媛[9]对中国跨境电商上市企业的盈利能力评价研究等;陈鑫子等[10-11]则均使用层次分析法分别针对轻资产模式下互联网上市公司和共享单车企业的盈利能力进行研究;而张振等[12-13]则利用了人工神经网络的方法对企业盈利能力进行评价分析和预测。

我国学者针对杜邦分析体系的研究主要包括三个方面:一是对某个公司或行业进行具体的分析,即杜邦体系在某企业或某行业中的具体应用,如史维维[14]针对珠海格力电器,使用杜邦体系对格力电器进行财务报表分析,将净资产收益率指标逐级分解,综合分析评价了格力电器的盈利能力、偿债能力和营运能力;二是对杜邦分析体系的局限性进行研究并探讨如何改进这一系统,如高艺璇[15]就提出引入指向财务指标来评价企业的发展能力,引入现金流指标以增加财务分析的动态性,从而提高财务分析的全面性和科学性;王刚旭[16]则提出引入可持续增长率和现金流量指标,也是为了提高财务分析的全面性和合理性;三是对我国企业的盈利能力进行分析和研究,如徐晓歌[17]基于杜邦财务分析体系对XP公司的盈利能力进行了分析,冯丽娜等[18]对酒类上市公司的盈利能力进行了杜邦分解分析,徐赛[19]以青岛海尔集团有限公司为例,运用杜邦分析体系对企业的盈利能力进行了评价与分析。

1 方法、概念和数据选取

1.1 方法的选择

旧的企业盈利能力分析体系只是单纯地计算一下相关的财务指标,并且还是单一的财务指标,缺乏系统性地分析;而新的盈利能力分析体系则需要计算和考核许多方面,二者都不利于对企业盈利能力进行系统且高效地分析,也不利于实行提高企业盈利能力的措施[20-21]。因此本文选择杜邦分析法对我国葡萄酒产业相关上市公司进行企业盈利能力的分析和评价研究,同时为了使分析和研究更具全面性,本文使用改进后的杜邦分析体系,在传统的杜邦体系中加入销售现金比率这一现金流量指标。

1.2 相关概念解释

企业盈利能力也被称为收益能力、企业的资金或资本增值能力,是指企业在一定时期内通过经营活动等获取利润的能力,通常直观地表现为企业在一定时期内收益数额的多少以及收益和经营水平的高低[22]。就一般情况来说,企业的盈利能力越强,说明其在某段时期内获得利润越多,这段时间的经营水平越高,经营状况越好;反之,则说明获得利润越少,经营水平和状况越差。通过对某企业的盈利能力进行分析,可以帮助企业的经营和管理者发现经营和管理中存在的问题[23]。

杜邦体系结构如下:

杜邦分析法又被称为杜邦财务分析体系,简称杜邦体系,是指利用企业各个主要的财务比率指标间的内在关系,对企业经济效益和财务状况进行综合性、系统性分析和评价的方法,因其最初由美国杜邦公司成功应用而得名[24]。如果用图来表示杜邦体系的话,是一种从上到下层层递进,层层分解的形式,最上面是一个财务指标,可将其分解为两个指标作为第二层,然后依次类推,总体来说是一种由综合分解到细节的过程。杜邦体系以净资产收益率(反映财务效益状况)为最核心的指标,也就是最上层的指标,然后将其分解为资产净利率和权益乘数,再进一步将资产净利率分解为销售净利率(反映盈利能力)和总资产周转率(反映资本运营状况),而权益乘数则反映企业偿债能力。

1.3 数据选取

本文选择国内最为普遍的A股上市公司作为研究对象。到目前为止,国内A股葡萄酒上市企业共有5家,分别是张裕A、莫高股份、ST通葡、ST中葡和ST威龙(其中张裕A表示张裕集团的A股股票)。选取这5家上市公司近五年的财务数据作为基础分析数据。

2 分析过程与结果

2.1 净资产收益率

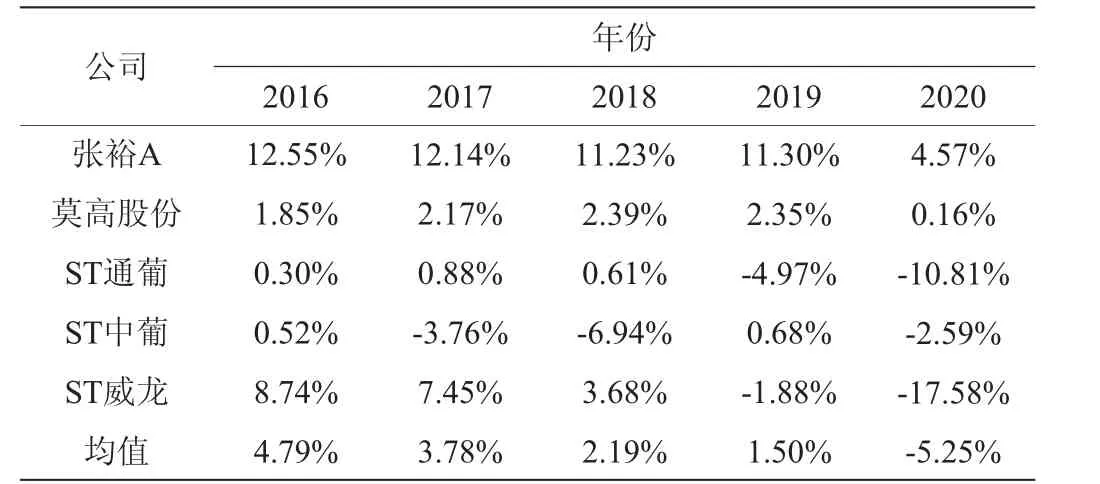

净资产收益率是企业的税后净利润和净资产的百分比,净资产等于总资产减去负债,根据会计恒等式,净资产其实就是企业的所有者权益,亦即股东权益。所以其反映了股东投入的资产的收益水平,可以用来衡量企业运用股东资金即自有资本的效率,该效率和净资产收益率成正比关系。净资产收益率是衡量企业盈利能力的核心财务指标。

由表1可以看出,我国目前5家A股葡萄酒上市公司的净资产收益率在近五年来大体上呈下降态势,甚至有些降幅很大。按年份来看,2016-2018年除ST中葡以外,其余四家均为正值,即净资产收益率大于零,而2019和2020年,仅剩张裕集团和莫高股份还保持着正值,尤其是2020年,5家公司都有较大幅度的下降。说明目前我国主要的葡萄酒生产企业股东资金的收益水平不断降低,企业运用自有资本进行盈利的能力较差。当然,这也很有可能是受到外部大环境的影响,比如2020年的新冠肺炎,受疫情影响,我国绝大部分产业都进入了低谷,葡萄酒产业作为日常生活的非必需品也一定受到了不小的影响。但去除这个因素,在前几年葡萄酒产业上市公司的净资产收益率也在下降,所以我国葡萄酒上市公司的净资产收益率都需要提高。

表1 我国葡萄酒A股上市公司净资产收益率统计表Table 1 Statistical table of return on equity of wine A-share listed companies in China

2.2 销售净利率

销售净利率是净利润占营业收入的百分比,用来衡量企业在某段时期内的营业收入获取能力。该指标可以反映每一单位的营业收入带来了多少的净利润,表示营业收入的收益水平。在企业经营过程中可以发现,在增加销售的同时,会相应地产生多种费用,这些费用可能会大幅增加,从而导致企业最终获得的净利润不一定会和销售收入同比例增加,甚至还可能会出现负增长。一味地盲目扩大生产和销售规模不一定会为企业带来正向的收益。所以,销售利润率对企业的盈利能力有着重要影响。

由表2可以看出,我国目前5家上市公司的销售净利率到2020年为止总体上仍是下降趋势。但从时间上来看,去除2020年的环境大变化后,张裕集团和莫高股份到2019年其实是上升趋势,中葡虽然在2019年也是同比增长,但主要是因为其2017和2018年下降幅度太大,所以到2019年和其2016年的水平相差不大,略有增长;而通葡和威龙则是基本上一直呈下降趋势。整体上看,相对于净资产收益率,到2019年销售净利率的变化不是太大,但除张裕集团外,其他四家上市公司的销售净利率不是太高,所以仍然需要进一步提高。

表2 我国葡萄酒A股上市公司销售净利率统计表Table 2 Statistical table of net profit margin of wine A-share listed companies in China

2.3 总资产周转率

总资产周转率指公司在某段时期内的营业收入净额和平均资产总额之间的比率。其中的平均资产总额是指期初和期末企业总资产的平均数。总资产周转率可以衡量资产投资规模和销售水平之间的配比情况,可以大概的表示公司的资产创造收入的能力,反映了公司经营管理层对企业资产的管理能力。它是系统评估公司是否具有资产运营条件和使用效率的一个重要指标。总资产周转率越高,企业的销售能力越强。

从表3可以看出,我国葡萄酒五大上市公司在总资产周转率方面也几乎都呈下降趋势,但在表中通葡的总资产周转率是很明显高于其他四家公司的,它在2017-2019年保持了一个相对来说较高的总资产周转率,而且其从2016年到2020年这5年间的总资产周转率一直高于其他四家企业,说明其公司的管理层对于企业资产的管理能力较强,公司的资产创造收入的能力较强。相比之下,其他四家公司总资产周转率最高时比通葡最低时还要低,需要采取措施来提高总资产周转率以更加充分的利用企业资产。

表3 我国葡萄酒A股上市公司总资产周转率统计表Table 3 Statistical table of total assets turnover rate of wine A-share listed companies in China

2.4 权益乘数

权益乘数指资产总额相对于股东权益的倍数,也是股东权益比例的倒数。该指标反映了企业的总资产中来自股东投入的那一部分占比多少。权益乘数越大,说明股东投入资本在资本总额中的占比越小,财务杠杆越大,企业负债比例越高,企业的财务风险越大;反之亦然。

由表4可以看出,我国目前五大葡萄酒上市公司的权益乘数总体变化不大,2016-2020年这五年间除ST威龙在2017年有一个较大的下降变动之外,其他公司的变化均较小,说明这5家企业的财务杠杆比较稳定,企业的财务风险也比较稳定,没有太大的变化。但如果企业的经营状况处于上升期时,更高的权益乘数可以为企业创造更高的利润,所以在确保财务风险可控的条件下,配合企业的经营状况可以适当提高权益乘数以创造更高的价值。

表4 我国葡萄酒A股上市公司权益乘数统计表Table 4 Statistical table of equity multiplier of wine A-share listed companies in China

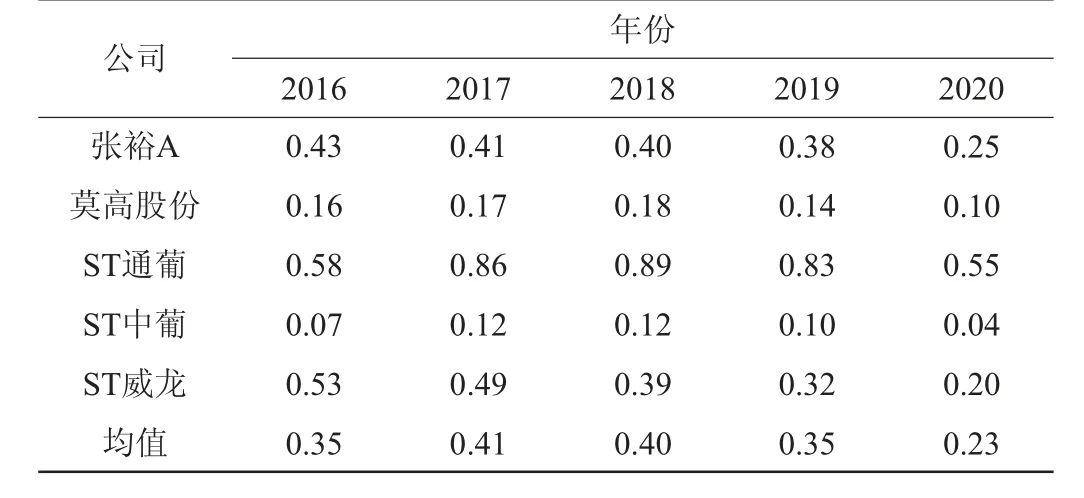

2.5 销售现金比率

销售现金比率指企业的营业收入和其经营活动现金流量净额的比值。该比值可以反映每一元的销售收入所能得到的现金流量净额,比值越大,说明企业的盈利状况越好,资金的使用效率越高。

由表5可以看出,我国A股5家葡萄酒上市公司的销售现金比率总体上差别较大,2016-2020年张裕A、莫高股份和ST威龙的销售现金比率基本上均为正值且这三家公司之间的差别相对较小,而ST通葡和ST中葡两家公司的现金流量比率在这5年间则均为负值且和其他三家公司相差较大,原因主要是其经营活动现金流量净额为负,说明这两家公司的盈利状况较差,资金的使用效率较低。

表5 我国葡萄酒A股上市公司销售现金比率统计表Table 5 Statistical table of sales cash ratio of wine A-share listed companies in China

3 结论与建议

3.1 总结

本文通过运用改进后的杜邦分析法,选取我国目前A股主板葡萄酒上市公司张裕集团、莫高股份、通葡、中葡和威龙共5家作为研究对象,对他们近五年的财务数据进行盈利能力的分析与评价,最后得出如下结论:

对于我国目前的五大葡萄酒上市公司来说,他们的净资产收益率、销售利润率和总资产周转率整体上均呈下降趋势。当然,2020年的疫情的确会给这些葡萄酒产业带来很大影响,但就算去除掉2020年的数据,到2019年,这五家公司的相关盈利能力指标依然不高。

值得注意是,张裕A的净资产收益率和销售利润率,以及通葡的总资产周转率虽然都也有所下降,但幅度不大且相对一直较高,说明张裕集团和通葡的一些经营管理和盈利模式值得其他企业参考和借鉴。

权益乘数方面,五家企业均比较稳定,没有太大变化,说明企业的财务风险较为稳定。但到2020年,五家企业的权益乘数都较低,这对企业的盈利能力有一定的负面影响。

从现金流量比率来看,五家企业中有三家的盈利状况相比较好,另外两家的盈利状况很差,经营活动不但没有给公司带来现金流入,反而带来了现金流出,容易给企业造成资金紧张和财务风险,使企业面临着财务危机。

3.2 建议

根据以上总结,个人认为我国的葡萄酒产业目前发展状况仍不太理想,故给出以下几条提高企业盈利能力的建议,希望可以对有关信息需求者提供一些参考。

3.2.1 加强成本和费用管理,提高销售净利率

销售利润率是影响净资产收益率的一个重要因素,所以提高销售净利率也有助于提高净资产收益率,进而提高企业的盈利能力,其实销售利润率本身也是最直观地体现企业盈利能力的一个重要指标。针对上述五家葡萄酒上市公司而言,一方面要通过创新营销模式和拓宽营销渠道等措施来扩大生产和销售规模,另一方面还要尽量降低成本,减少费用,需要“开源”,也需要“节流”。因此企业经营管理者应注意加强成本和费用的管理,避免不必要的开支,从而提高企业的盈利能力[25]。

3.2.2 完善资产管理机制,提高资产使用效率

在现代企业的经营和管理中,资产和经营规模与经济效益是相匹配的。总资产周转率也是影响净资产收益率的一个重要因素。要想提高企业的盈利能力,关键要从提高公司内部的经营和管理水平开始。总资产周转率越高,说明企业的总资产周转速度越快,资产的使用效率就越高,企业地资金就越能实现有效得增值。企业如果要提高盈利能力,首先应该分析自身的资产管理特点,提高自身的资产管理水平,并且将提高资产的营运效率和管理效能放在企业经营和管理中的重要位置。

3.2.3 优化资本结构,适当提高权益乘数

权益乘数对企业的净资产收益率也有着很大影响,而与权益乘数关系最为密切的就是资本结构,所以优化资本结构,在企业的财务风险可承受的情况下,使权益乘数尽量高,从而产生最大利润,十分有利于提高企业的盈利能力。上述五家葡萄酒上市企业的权益乘数都较低,所以可以考虑在公司的发展前景较好时,适当地提高权益乘数,从而提高企业的盈利能力。

3.2.4 注意现金流的控制

现金是企业的“血液”,其在企业的业务流程中就相当于人的血液在人体内循环流动,只要其中一个环节出现了问题,就会让企业进入“供血不足”的困境。这种情况出现后,不但会影响企业的长期健康发展,甚至有可能使企业面临财务危机,陷入发展的绝境。上述五家公司中的通葡和中葡两家公司的销售现金比率太低,甚至为负值,这对企业的发展是十分不利的,企业需要通过创新营销模式和拓宽营销渠道等措施来提高其经营能力,加快销售产品的资金回笼,从而也进一步提高其盈利能力。