中国家电行业股票市场的实证研究

——基于Fama-French五因子模型分析

2021-03-04崔丽芳陈喜强

崔丽芳 陈喜强

(广州大学松田学院,广东 广州 511370;广州大学,广东 广州 510006)

一、问题的提出

对股票投资组合收益率决定因素的研究一直是资本资产定价研究领域的重要议题,自从Fama &French于1992年提出三因子模型和2015年提出五因子模型后,这两个模型很快被学术界广泛接受,但同时,对于这两个模型在不同国家的适用性也引起广泛的探讨,具有较大的争议性。不同的国家,资本市场发展水平、投资者交易信念、信息环境都不尽相同,加上产业发展的成熟情况不同,相同的因子在不同的国家解释能力就有所差异。基于此,本文拟结合我国的行业发展情况、资本市场的发展水平、我国投资者投资行为模式的改变来研究FF五因子模型在我国的适用性,从中找出更适合我国产业的因子模型。

中国的产业发展特性决定资产定价的模式。以制造业为例,从1990年至2007年,中国制造业发展迅速,但发展方式以粗放型为主。2008 年的金融危机对中国制造业市场需求造成极大的冲击,不少制造业产能过剩,市场面临更为激烈的竞争。由此引申出来的问题是:在中国制造业转型升级过程中,FF五因子模型对家电行业资本市场的资产定价适用性如何?哪些因子对家电制造业资产定价起到决定性作用?对这些问题的研究,有利于更好把握制造业转型升级的现实意义。

二、文献回顾

关于市场风险因子的研究,有学者认为市场风险因子在不同时期的显著性会不一样。Fama &French(1992)进行三因子模型的构建时认为股票的收益率与β 系数不存在可靠的相关关系。有学者研究发现在成熟的资本市场,市场风险因子β系数具有不显著性。李志冰等(2017)则发现,2006 年至2007 年中国的股改改变投资者的投资风格,在股改前,市场风险溢价非常显著,股改后,市场风险因子就变得不显著,可以被其他因子解释。

关于账面市值比因子和盈利因子的研究,Fama&French(1992)认为股票的收益率与公司权益规模之间存在显著关系,与账面市值比因子相比,规模因子更具显著性,但盈利因子对预测收益却没有贡献。Fama &French(2015)发现盈利因子的显著性不会因为公司规模较小而减弱,与账面市值比因子相比而言,盈利因子具有更强的解释能力。杜威望和肖曙光(2018)研究发现,在我国股票市场,盈利因子和投资因子更具显著性,账面市值比与月度收益率之间呈现倒“U”型关系。我国投资者更偏好于投资账面市值比适中的股票,以规避风险和获取相对较高的收益率。赵胜民等(2016)发现我国股票市场的市值效应和价值效应非常明显,而股票组合的收益会随公司的盈利能力的提高而下降。

其他因子的研究集中于动量因子和流动性因子的影响。国内外学者在动量效应是否存在、是否稳定、是否与其他因子相关等方面都有较大争议,对流动性因子的研究结果也存在较大争议。Chan &Faff(2005)通过研究澳大利亚股票市场,发现换手率代表的流动性因子能够带来价值。田利辉等(2014)以换手率代表流动性因子,发现流动性因子不显著。

FF 五因子模型中的因子在不同的国家,其解释力能力不一样。国内大多研究FF五因子模型对中国整个股票市场的适用性。由于中国整个股票市场的特性是由众多不同资产的产业个性叠加的结果,这种特征具有整体性,但缺乏对整体市场中不同个体产业特性的解释。中国产业具有多元性,产业发展的外在条件和内在路径的差异性使得不同因子带来不同的影响,从而对不同产业资产定价的解释力具有差异性。为了更好把握影响因子对不同产业资产定价的影响,除了需要探讨整体股票市场之外,还需要分行业探讨股票市场中不同因子带来的影响。本文尝试运用FF五因子模型对中国制造业中具有典型代表意义的家电行业进行实证分析,以期为中国制造业资本市场的资产定价提供实证依据和经验借鉴。

三、FF 五因子模型在中国家电行业股票市场的实证分析

(一)因子构建及其效应分析

1.FF模型及其因子构建。Fama &French(2015)提出的五因子模型如方程(1)所示。

(1)式中,Rit为投资组合预期回报率,Rft为无风险收益率,Rmt为市场组合的预期收益率,(Rmt-Rft)是风险溢价因子。

SMB是规模因子,本文分别使用总市值和流通市值来构造规模因子,通过对家电股按季度从小到大对流通市值进行排序,将所有季度样本等分为S、2、3、B四部分(按季度股票样本的25%、50%、75%三个分节点进行划分),使用S 部分样本股票的月度超额投资收益率减去B部分样本股票的月度超额投资收益率,得到小规模市值股票的超额收益率就是规模因子。用相同的方式构造总市值的规模因子。

HML 是账面市值比因子,本文使用每股净资产除以每股市值作为账面市值比的值,通过对家电股按季度从高账面市值比到低账面市值比进行排列,等分为H、2、3、L 四部分(按季度股票样本的25%、50%、75%三个分节点进行划分),并用高账面市值比这部分的投资收益率H 减去低账面市值比这部分的投资收益率L,得出账面市值比(H-L)的超额投资收益率,由此得到账面市值比因子。

RMW 是盈利能力因子,盈利能力因子的计算主要将股票按季度的净资产收益率由高到低进行排列,然后等分为HR(高利率)、2、3、LR(低利率)四部分(按季度股票样本的25%、50%、75%三个分节点进行划分),用HR 这部分的股票投资收益率减去LR 这部分的股票投资收益率,得到的超额收益率就是盈利因子。

表1 小规模股票组合超额收益率-大规模股票组合超额收益率后的月度超额平均收益率情况

CMA 是投资因子,指的是投资水平低的股票组合与投资水平高的股票组合的超额收益率之差。本文将股票按总资产增长率由高到低进行排序,并等分为HC和LC两部分(按季度股票样本的50%作为节点进行划分。这里之所以没有等分为四部分,是因为高资产增长率部分必然是高投资部分,但是低资产增长率部分的股票除了是低投资以外,也有大概率是低盈利,甚至是负利润,因此这里仅分为两部分),用HC减去LC所得出的超额收益率就是投资因子。

2.数据来源及说明。根据Wind数据库的行业划分标准,使用2010年6月至2019年6月的中国家电行业上市公司的月度数据和季度数据,以上个季度末各指标的分位点来分组,确定下一个季度的各股票组合。

主要使用七个变量的数据。第一,Rit:家电行业上市公司投资组合月收益率。第二,Rmt:市场组合月收益率,使用上证指数月收益率来衡量市场组合月收益率。第三,Rft:无风险收益率,以中国人民银行公布的一年期定期存款基准利率除以12作为无风险月收益率。第四,市值:使用流通市值作为季度市值变量。第五,账面市值比:使用上市公司每季度末的所有者权益与每季度末的总市值的比值作为季度账面市值比变量。第六,盈利能力:使用每季度末的净资产收益率作为盈利能力变量。第七,投资水平:使用每季度末总资产增长率作为季度投资水平的变量。

3.因子效应分析

(1)规模因子效应分析。本文使用2010年6月至2019年6月数据进行规模因子构造,形成规模因子时间序列,对这个时间序列进行统计性描述分析,分析结果如表1和表2所示。

由表1 可以看出:第一,以总市值为规模变量和以流通市值为规模变量构造的规模因子的描述性统计结果基本一致,流通市值的效果更为明显一些。与总市值相比,流通市值下的小规模公司的投资收益率要好于总市值下的小规模公司的投资收益率。因此后面的所有分析将以流通市值作为规模变量。第二,从近10 年的数据来看,家电行业小规模股票投资组合的投资收益率减去大规模股票投资组合的投资收益率的月平均超额收益率为负值,说明小规模的股票与大规模股票相比没有明显的超额收益。第三,2010年小规模效应明显,2011 年至2014 年小规模效应不明显,2014年至2015年小规模效应又变得明显,2016年至2019 年,小规模效应又变得不是很明显。可能的原因是:首先,中国股市有很明显的系统性风险,2011年至2013年期间,中国股市处于熊市阶段,期间以避险为主,投资者更倾向于抗风险能力较强的企业,所以小规模效应不明显;2014 年至2015 年,中国股市处于上涨阶段,这时投资者的投机性比较强,更倾向于小规模企业,从而形成较为明显的小规模效应。其次,中国股市的投资者逐步走向成熟,2016年至2018 年,传统制造业尤其是家电行业处于一个市场竞争激烈的阶段,优胜劣汰的市场行为导致制造业企业趋于集中,大企业更具优势,因此小规模效应变得不明显。由表2可以看出,规模因子时间序列的平均值为-0.0054,直接证明不存在小规模效应。

表2 小规模-大规模月度超额平均收益率描述统计分析(2010年6月~2019年6月)

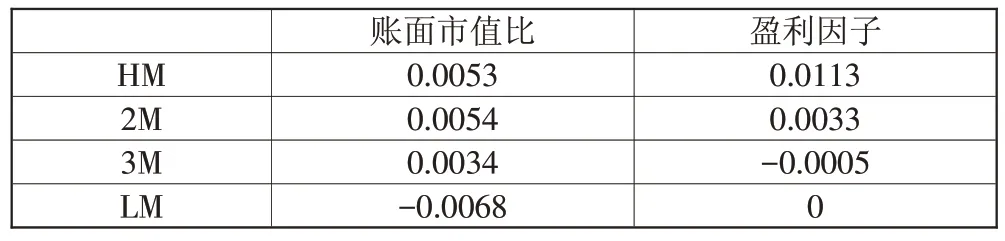

(2)账面市值比因子效应分析。运用时间序列数据,根据账面市值比因子构建方法,得到表3和表4。

从表3 可以看出,第一,2010 年至2013 年的账面市值比效应不是很明显,2014年以后,账面市值比效应就很明显。2010年至2019年的月超额收益率高达1.132%,年平均超额收益率高达15.6%。2014 年至2016 年的月超额收益率高达1.9%,年平均超额收益率高达22.8%。第二,账面市值比与股票超额收益率之间的关系呈现倒“U”型关系,也就是随着账面市值比的上升,股票组合的超额收益率随之升高,但是随着账面市值比的进一步上升,股票组合的投资收益率会下降,账面市值比因子的这一特征与杜威望和肖曙光(2018)的研究结果相一致。

表3 账面市值比效应、盈利因子、投资因子月超额投资收益率

表4 单因子投资组合投资收益率

(3)盈利因子效应和投资因子效应分析。从表3可以看出,近10 年来,存在着明显的盈利能力效应,高利润的股票可以带来高投资收益率,月超额收益率可以达到1.18%,年超额投资收益率可以达到14.16%。从表4可以看出,高盈利的股票组合比低盈利的股票组合的超额投资收益率更明显。投资因子效应没有账面市值比因子和盈利因子明显。

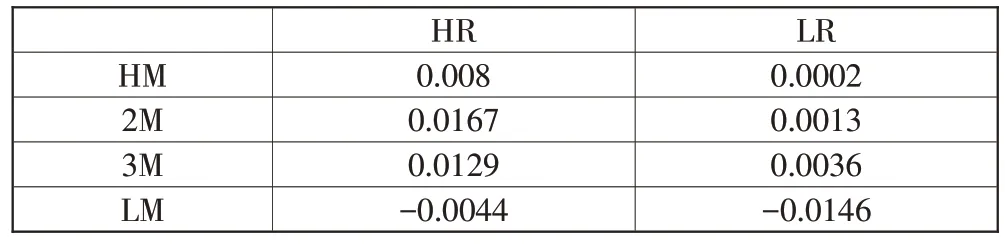

(4)组合因子的平均月度超额收益率分析。从上面分析可以发现,账面市值比因子和盈利因子的效应最为显著,因此,本文将两个因子进行组合,分析其超额收益率情况。首先将股票的账面市值比由高到低进行排序,再将所有季度样本等分为HM、2M、3M、LM四部分(按季度股票样本的25%、50%、75%三个分节点进行划分),然后将每部分的股票组合按净资产收益率由高到低进行排列,并等分为R(高盈利股票组合)和L(低盈利股票组合)两部分,这样总共得到8组投资组合,分别为HM-HR、HM-LR、2M-HR、2M-LR、3M-HR、3M-LR、LM-HR、LM-LR,如表5所示。

表5 账面市值比—盈利组合月超额收益率

从表5可以看出,高盈利投资组合比低盈利投资组合的投资收益率要高,高账面市值比组合比低账面市值比组合的投资收益率高。账面市值比效应呈现倒“U”型特性。

(二)FF五因子模型在中国家电行业股票市场的实证检验

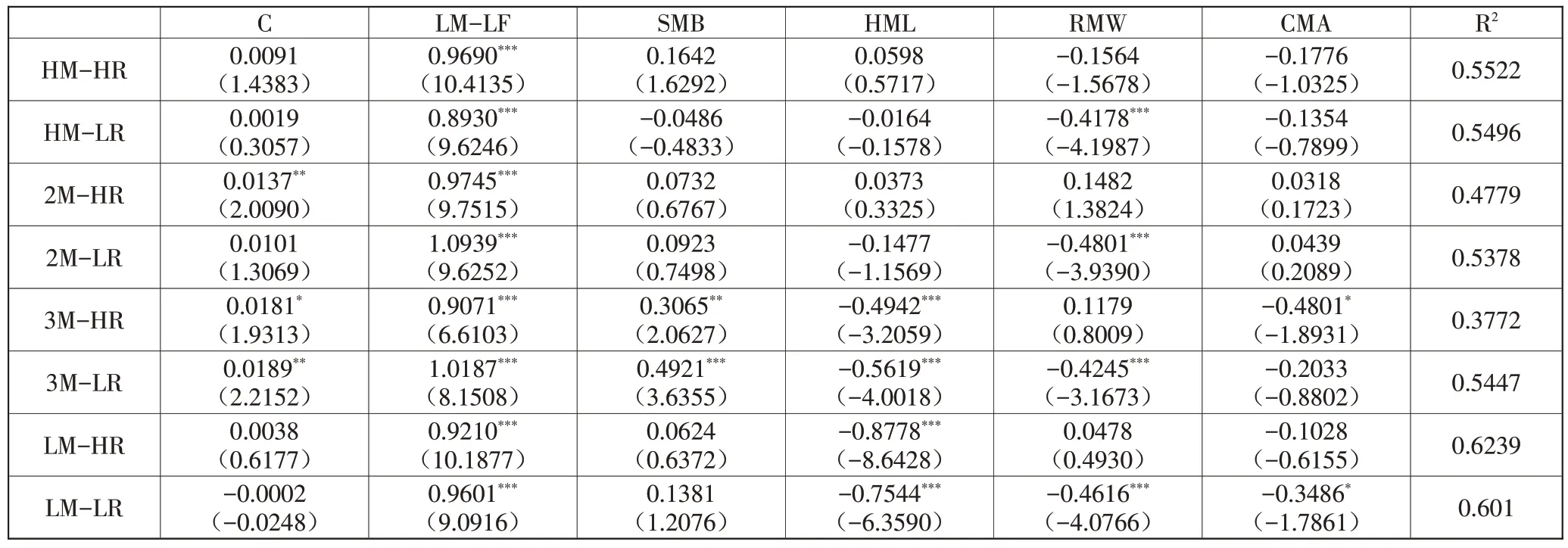

1.因子的冗余性检验。通过使用其他因子对剩余因子进行回归,由回归方程的截距项是否显著来判断剩余因子是否冗余,如果截距项不显著,且近似于零,那么说明该剩余因子可以被其他因子解释。反之,则相反。计算结果如表6所示。

表6 因子的冗余性检验

从表6 的冗余性检验来看,仅有账面市值比(HML)因子的截距项显著不为0,而规模因子和投资因子则显著为0,与前面的分析结果相一致。

2.FF 五因子模型估计结果分析。本文使用EV⁃EIWS 对Fama-French 五因子模型中上述组合因子的8 个投资组合(HM-HR、HM-LR、2M-HR、2M-LR、3M-HR、3M-LR、LM-HR、LM-LR)进行拟合估计,得到FF五因子回归结果,如表7所示。从表7的结果可以看出:风险因子有8 个系数显著,账面市值比因子有4个系数显著,盈利因子有4个系数显著,而规模因子只有2 个系数显著,投资因子只有1 个系数的拟合结果在10%水平下显著。模型的拟合优度R2值处于37.72%~62.39%之间。

四、FF 五因子模型的改进及其在中国家电行业股票市场的检验

(一)FF五因子模型的改造

FF五因子模型在中国家电行业股票市场中的运用表明,只有风险因子显著,规模因子、投资因子均不显著,账面市值比因子和盈利因子变得不够显著,在8个因子的拟合参数中,有4个是显著的,其余4个不显著。本文认为主要是以下两个方面原因导致:第一,由于账面市值比与股票超额收益率之间呈现倒“U”型特点,导致账面市值比因子的显著性减弱。高账面市值比投资组合能获得超额收益是因为行业、公司本身经营出现问题等非系统性风险导致组合中的股票被低估,而企业的基本面其实并未改变。因此该类股票后期估值被修复的概率较大。账面市值比呈现倒“U”型表示,账面市值比最高的那组投资组合并不能够获得超额收益,是因为这部分组合(如HM组)的股票,其基本面本身就很差,估值低,所以就不存在估值被修复的过程。第二,由于账面市值比因子与盈利因子存在相关性,账面市值比因子对投资组合超额收益率的作用被盈利因子所吸收,抑或盈利因子对投资组合超额收益率的作用被账面市值比因子所吸收,导致账面市值比因子和盈利因子的显著性减弱。因此,对FF五因子模型进行改造,使用单位估值盈利能力因子RMP(净资产收益率除以PB值的值)来替代账面市值比因子和盈利因子,一是消除一个因子被另一个因子“吸收”的现象,二是RMP 指标比账面市值比指标更能体现股票被低估的情况,能更好地解释股票市场存在超额投资收益的现象。

表7 八个组合F-F五因子回归结果汇总

使用单位估值盈利能力因子RMP替代账面市值比和盈利因子之后,得到模型(2),模型(2)中,各变量的含义与模型(1)相同。

无论是因子效应和冗余效应分析,还是FF 五因子模型综合分析,投资因子和规模因子都不显著。构建模型(3)和模型(4),模型(3)保留规模因子、删除投资因子,模型(4)删除投资因子和规模因子。

(二)改进后模型的因子构造及因子效应分析

对RMP 的单因子效应进行分析,检验是否存在倒“U”型的特征。RMP因子构造将股票按其“净资产收益率除以PB值”的值由高到低进行排列,将所有季度样本等分为HRMP、2RMP、3RMP、LRMP四部分(按季度股票样本的25%、50%、75%三个分节点进行划分),构建四组投资组合。使用HRMP 这部分的股票投资组合超额收益率减去LRMP 这部分的股票投资组合的超额收益率,所得到的差就是RMP因子的值。对RMP 因子进行效应分析,得到结果为RMP 值越高的投资组合的月超额收益率越高,RMP 值越低的投资组合的月超额收益率越低,如表8所示。

表8 RMP因子投资组合月平均超额收益率

从表8可以看出,高R/PB值的股票投资组合的月平均超额收益为0.0167,低R/PB 值的股票投资组合的月超额收益率为-0.0012,而其套利投资组合即买入最高R/PB组合,而卖出低R/PB组合,可获得套利投资组合的月投资收益率为1.79%,年投资收益率为21.48%,表8的数据显示,RMP因子不存在倒“U”型特征。

(三)模型的拟合回归分析

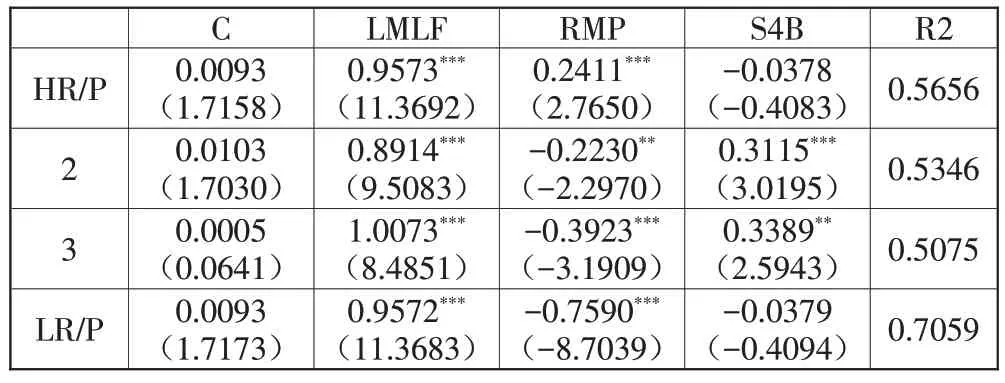

使用EVEIWS 对改造后的模型(2)、模型(3)、模型(4)进行四个投资组合HRMP、2RMP、3RMP、LRMP的拟合估计,得到表9、表10和表11。

在表7 中,模型(1)的拟合优度范围为R2值处于37.72%~62.39%之间,从表9可以看出,在保持原有规模因子和投资因子的情况下,模型(2)的拟合优度范围为R2值处于51.12%~71.02%之间,修改后的模型拟合优度增强。因子越少,拟合优度越低。从表11 中可以看出,在模型(4)中,即使没有规模因子和投资因子,其拟合优度范围也在47.56%~70.55%之间,并不比模型(1)的拟合度差。而模型(2)、模型(3)和模型(4)的RMP因子的拟合参数的显著性却高很多,其拟合的4个参数都具显著性。

表9 模型(2)回归结果汇总

表10 模型(3)回归结果汇总

表11 模型(4)回归结果汇总

比较模型(2)和模型(3)的拟合效果,投资因子仍然不显著,其对拟合优度的贡献有限,仅提高拟合优度0.0001至0.0037。比较模型(3)和模型(4),规模因子的加入在一定程度上提高模型的拟合优度,最高可以提高0.032,说明模型中对投资组合超额收益起主要解释作用的因子是单位估值盈利能力RMP 指标,规模因子对小部分股票的超额收益率有一定的解释作用。在家电行业中,规模因子的作用不具有普遍性,模型(3)和模型(4)更适用于解释中国家电行业股票市场的资产定价因子分析。改进后的模型对中国家电行业股票市场定价具有更强的解释力。

五、研究结论

第一,无论是对单因子的效应分析、因子的冗余性分析还是对FF 五因子模型的拟合分析,都得到一致性的结论:规模因子和投资因子不显著。第二,账面市值比因子和盈利因子在单一因子效应分析中显著,但在FF 五因子模型分析中,存在两因子相互“吸收”的现象,导致两个因子拟合的8 个参数中,仅有4个参数显著。第三,考虑到账面市值比效应主要是对低估值的股票进行估值修复产生,通过对FF 五因子模型进行改造,使用单位估值盈利能力因子RMP 替代账面市值比因子和盈利因子,实证检验结果表明:改造后的模型不仅提升因子参数的显著性,而且提高模型的拟合度,改造后的模型(3)和模型(4)对中国家电行业股票市场定价具有更强的解释力。第四,市场风险因子显著,中国股票市场投资过程中的羊群效应仍然很明显,而单位估值盈利能力因子RMP显著,说明中国股票市场投资者的投资理念发生转变,由风险投资为主转向价值投资为主,投资者更注重估值及企业的基本面情况。