我国A股市场银行股IPO破发现象分析

2021-03-04余兆明

余兆明

1、引言

从1989年中国开始A股市场试点以来,中国股票市场历经30年改革,从一开始有诸多不完善的地方到现在逐步向发达国家金融市场靠拢,市场机制愈发完善,监管体系日益成熟,市场参与者越来越理性且专业化程度越来越高,一些市场不成熟所引发的现象得以改善,例如IPO高涨幅这一现象就是市场定价机制不成熟的一种表现。随着我国金融市场不断成熟以及A股IPO不断提速,越来越多的企业进入市场,这将会引导资金流向高质量高价值的企业,IPO破发现象会越来越普遍。2019年10月29日,重庆农村商业银行(以下简称渝农商行)正式登陆A股市场,其在A股上市的第10天收盘价格为7.19元/股,在刚上市的第10个交易日就跌破了发行价7.36元/股,渝农商行的破发也揭开了2019年银行股破发的序幕。在2019年11月26日,浙商银行正式登陆A股,但是在浙商银行上市的第一天,其股价就曾短暂跌破发行价,第二天更是彻底破发,收盘价格为4.74元/股,低于其发行价4.94元/股。渝农商行与浙商银行的破发为市场上通过打新股以及次新股价格炒作获取利润的机构与个人敲响了警钟,即使是如渝农商行以及浙商银行这样规模巨大的银行机构也会破发,打新股已经不能再和以往一样能够毫无风险的获取稳定收益了,本文将以渝农商行与浙商银行为例,简要的对IPO破发的银行股特征进行分析,市场投资者或可通过分析来辨别IPO表现不佳的银行股,以此来规避市场风险。

2、我国A股市场银行股IPO破发现象分析

2.1、中签率

新股中签率的计算公式为“股票发行股数/有效申购股数*100%”,从公式我们可以看出,在股票发行股数相同的条件下,有效申购新股数越多,中签率越低。而在有效申购股数一定的情况下则是股票发行股数越多中签率越高,反之则越低。总的来说,这两个指标一定程度上代表了市场对于该股票是否具有信心并且会一定程度上影响到股票上市之后的价格走势。我们回头看渝农商行与浙商银行IPO数据。从表1可以看出,在2019年9月至12月上市的IPO

2.2、A+H上市模式

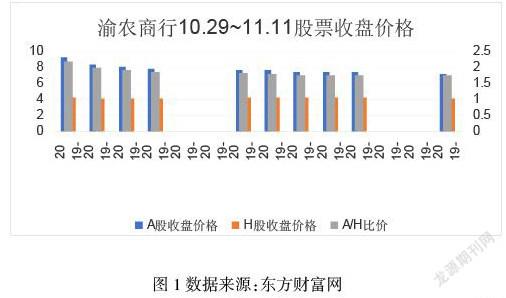

香港作為国际金融开放中心,拥有较为成熟的金融市场,所以有许多企业都是以A股加H股的形式上市融资,我国的银行业也不例外,截至2019年12月31日,我国有包括工、农、中、建、交、邮国有六大行在内的14家银行以A+H的形式上市融资,这其中也包括了渝农商行与浙商银行。渝农商行与浙商银行都是先在H股上市,然后再回到A股上市。先港股后A股的上市模式的一个特点就是该股票的H股股价与A股股价会存在一定的价差,投资者可以通过比较该股票H股价格来判断该股票在A股市场IPO价格是否合理,是否存在溢价或者折价的可能。回过头来看渝农商行的A股发行价,如图1所示,渝农商行2019年10月29日A股上市,其IPO发行价为7.36元,而10月29日渝农商行H股的开盘价格为4.41元,渝农商行的A股IPO价格比H股股价溢价近70%,与同板块其他股票横向对比,同板块以A+H模式上市的股票A股价格相对于H股溢价大多在10%到30%之间,过高的溢价导致渝农商行10月29日上市当日即开板,最后收盘价格为9.35元/股,涨幅低于30%,这对于首日上市的新股来说表现是十分糟糕的,随后渝农商行股价一路下跌,在其上市的第10个交易日即2019年11月11日收盘价格终于跌破发行价格,收于7.19元。与此同时,其港股的收盘价格为4.1元,直到渝农商行A股股价跌破其发行价,其A股股价与港股相比仍然溢价达75%。

2.3银行股市场表现

作为A股利润最高的行业之一,银行业一直是我国金融市场的重心。我国的金融市场是以国有商业银行为主,兼有全国性股份制商业银行以及地方性农商行等各种不同类型的银行为主导的金融市场。然而随着我国金融市场不断改革,监管制度的成熟,各种各样的非银行金融机构得到发展,我国金融市场开始逐渐由银行主导向市场主导转变,银行业则面临着业务同质化严重,经营利润下降,经营风险上升等问题,导致市场对于银行业普遍不看好。如表3所示

2.4、企业经营状况

在2019年12月10日,邮储银行在A股上市,作为最后一家在A股上市的国有银行,邮储银行可谓被给予厚望,然而在此之前渝农商行与浙商银行上市的破发,为邮储银行的上市表现笼上了一层厚厚的阴霾。邮储银行此番在A股上市,创造了近10年来规模最大的融资规模,以5.5.元/股的价格发行594799万股。如此巨大的融资规模让邮储银行网上申购中签率达到了1.259%的新高度,该中签率创造了2016新股申购机制改革以来的新记录。与此同时,邮储银行与邮储银行及浙商银行一样,于2016年9月28日已在H股上市,此番在A股上市,5.5元/股的发行价与 H股12月9日收盘价5.21港元相比溢价不到10%,低于市场平均水平。融资规模如此巨大使得中签率创新高,同时有渝农商行与浙商银行在不久前破发的阴霾,邮储银行能否保住自己的发行价?如图2所示,从2019年12月10日上市到2019年12月31日,邮储银行并未如外界所预测的那样,会迅速跌破发行价5.5元,而是处在一个相对稳定的价格。与之相对的是渝农商行在上市的第10天收盘价跌破其发行价,浙商银行更是上市第一天就一度跌破发行价,上市第二天收盘价格跌破发行价。邮储银行为了保住自己的发行价格,做出了许多努力。首先是在2019年12月8日邮储银行上市前夕,邮储银行发布公告称其主要控股人中国邮政集团计划在2019年12月10日起为其12个月内,将会择机增持邮储银行股份,增持金额不少于25亿,同时增持计划并未设立价格区间,这表明中国邮政集团将会在未来12个月内逐步增持邮储银行股票,此举充分说明了中国邮政集团对于邮储银行的有力支持及对其未来发展前景的无限期望,中国邮政集团也想通过这样的举措来向市场证明其维护邮储银行的股价以及保护中小散户利益的决心;其次就是邮储银行在其A股上市时赋予了其主承销商超额配售选择权,也就是所谓的“绿鞋”机制,主承销商将会在邮储银行上市30日之内当股价等于或者低于发行价格时,主承销商会入市买入股票,涉及的总金额约为43亿元人民币。通过“绿鞋”机制,可以起到稳定邮储银行股价的作用,相当于为邮储银行注入一剂强心针;最后就是涉及到邮储银行自身。俗话说打铁还需自身硬,邮储银行作为最后一家在A股上市的国有银行,从其以往的年报不难发现其经营利润每年在不断攀升,同时也因为国有银行在我国金融市场中的特殊地位以及主要控股人中国邮政集团的雄厚实力都是在向市场表明邮储银行不管是现在还是在将来都足以肩负起市场对其的厚望,同时有信心也有能力能够保护广大市场投资者的利益。这些就是邮储银行能够保住自己股票发行价格的重要原因。

根据浙商银行2014年至2018年的年报,如图4所示,浙商银行2014年至2018年的净利润逐年均稳定上升,2016年到2018年增速虽有所下降,但是2019年净利润增速又重回2位数。

3、总结

本文通过分析总结市场研报 与股评资料的方式,试图从渝农商行、浙商银行破发的案例中归纳出一些A股市场银行股破发的特征,由于作者本身水平不足以及样本较少、数据缺乏的缘故,使得本文只能通过罗列市场数据来说明A股市场破发银行股的特征,而不能以实证的方式在论证,这使得本文缺乏足够的说服力,这是本文的最大缺陷,但是随着我国金融市场不断改革与进步,以及IPO不断提速,未来会有更多在港股上市的银企将会回归A股,同时中小规模的城商行以及农商行也会不断地在A股上市,希望本文能够起到抛砖引玉的作用,将更多目光引向我国A股市场银行股的上市表现,起到合理规划投资目标以及保护市场投资者利益的作用。同时也希望我国银行企业能够在我国金融市场的不断改革与进步中繁荣发展,为我国实现两个100年目标、决战决胜脱贫致富攻坚战、建设小康社会及实现中华民族伟大复兴的中国梦做出自己应有的贡献。